孙宇晨宣布火币HT代币全面转换:HT将在2024年1月22日归零

Anais

Anais

مؤلف المقال:Decentralised.Coتجميع المقال: Block unicorn

يأتي الإلهام لهذه المقالة من سلسلة من المحادثات معغانيش سوامي، والتي تغطي موسمية الإيرادات، وتطور نماذج الأعمال، وما إذا كانت عمليات إعادة شراء الرموز هي أفضل استخدام لرأس مال البروتوكول. هذه متابعة لمقالي السابق حول الحالة الراكدة التي تعيشها العملات المشفرة.

تتأرجح أسواق رأس المال الخاصة مثل رأس المال الاستثماري بين السيولة الزائدة والندرة. وعندما تصبح هذه الأصول سائلة ويتدفق رأس المال الخارجي إليها، فإن جنون السوق يدفع الأسعار إلى الارتفاع. فكر في طرح عام أولي أو عرض رمزي تم إطلاقه حديثًا. لقد مكنت السيولة المكتسبة حديثًا المستثمرين من تحمل المزيد من المخاطر، مما أدى بدوره إلى إنشاء جيل جديد من الشركات. في العام الماضي، أنفقت 22.1 مليار دولار لشراء البيتكوين. لكن ارتفاع سعر البيتكوين في العام الماضي لم يترجم إلى ارتفاع في الذيل الطويل من العملات البديلة ذات القيمة السوقية الصغيرة.

نحن نشهد وقتًا يعاني فيه مخصصو رأس المال من نقص السيولة ويتركز الاهتمام على آلاف الأصول، في حين يكافح المؤسسون الذين يعملون بجد على رموزهم لسنوات لإيجاد معنى لها. عند إطلاق أصول Meme، يمكن توليد المزيد من التمويلإيرادات OpenSea موسمية. في صيف NFT، استمرت دورة السوق لمدة ربعين، في حين استمرت المضاربة المالية الاجتماعية لمدة شهرين فقط. يمكن أن يكون للإيرادات المضاربية من منتج ما معنى إذا كان حجم الإيرادات كبيرًا بما يكفي ومتوافقًا مع هدف المنتج. انضمت العديد من منصات تداول الميم إلى النادي برسوم تجاوزت 100 مليون دولار. هذا الرقم هو حجم ما يمكن أن يأمله معظم المؤسسين في أفضل السيناريوهات، سواء من خلال الرمز المميز أو الاستحواذ. ولكن بالنسبة لمعظم المؤسسين، هذا النوع من النجاح يعد نادرًا. إنهم لا يقومون ببناء تطبيقات للمستهلكين؛ بل يركزون على البنية التحتية، حيث تختلف ديناميكيات الإيرادات. بين عامي 2018 و2021، قام المستثمرون المغامرون بتمويل أدوات المطورين بشكل كبير على أمل أن يجذب المطورون عددًا كبيرًا من المستخدمين. ولكن بحلول عام 2024، حدث تغيران رئيسيان في النظام البيئي. أولاً، تتيح العقود الذكية التوسع غير المحدود مع التدخل البشري المحدود. لا تحتاج Uniswap أو OpenSea إلى توسيع نطاق فرقها بما يتناسب مع حجم التداول. ثانيًا، تعمل التطورات في مجال الماجستير في القانون والذكاء الاصطناعي على تقليل الحاجة إلى الاستثمار في أدوات تطوير العملات المشفرة. وبالتالي، فهي كفئة، في لحظة الحساب.

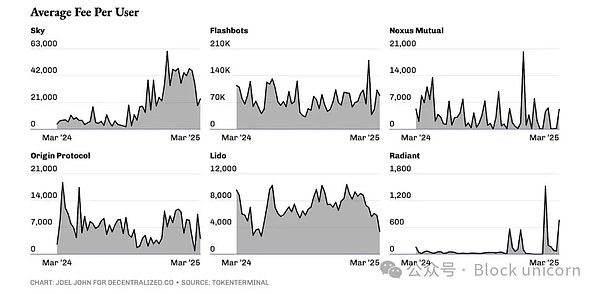

في Web2، يعد نموذج الاشتراك القائم على واجهة برمجة التطبيقات فعالاً بسبب العدد الهائل من المستخدمين عبر الإنترنت. ومع ذلك، فإن Web3 يمثل سوقًا أصغر حجمًا مع وجود عدد قليل من التطبيقات القادرة على استيعاب ملايين المستخدمين. ميزتنا هي الإيرادات المرتفعة لكل مستخدم. يميل المستخدم العادي للعملة المشفرة إلى إنفاق المزيد من الأموال بمعدل أعلى لأن سلاسل الكتل تمكنك من القيام بذلك - فهي تجعل من الممكن تحريك الأموال. ونتيجة لذلك، سيتعين على معظم الشركات، على مدى الأشهر الثمانية عشر المقبلة، إعادة تصميم نماذج أعمالها لتوليد الإيرادات مباشرة من المستخدمين في شكل رسوم المعاملات.

هذا ليس مفهومًا جديدًا. في البداية، فرضت شركة Stripe رسومًا مقابل كل مكالمة API، بينما فرضت شركة Shopify رسومًا ثابتة مقابل الاشتراكات، ولكن كلاهما انتقل منذ ذلك الحين إلى فرض نسبة مئوية من الإيرادات. بالنسبة لمقدمي البنية التحتية، فإن ترجمة هذا النموذج إلى Web3 أمر مباشر إلى حد ما. وسوف يقومون باستغلال السوق من خلال سباق نحو القاع على جانب واجهة برمجة التطبيقات (API) - وربما حتى تقديم منتجاتهم مجانًا حتى حجم معين من المعاملات، ثم التفاوض على حصص الإيرادات بعد ذلك. وهذا هو السيناريو الافتراضي المثالي.

كيف سيبدو هذا في الممارسة العملية؟ ومن الأمثلة على ذلك بوليماركت. في الوقت الحالي، يتم استخدام رموز بروتوكول UMA لحل النزاعات، وتكون الرموز مرتبطة بالنزاعات. كلما زاد عدد الأسواق، كلما زاد احتمال وقوع النزاعات. هذا يدفع الطلب على رموز UMA. في نموذج التداول، يمكن أن يكون الهامش المطلوب جزءًا صغيرًا من إجمالي الحصة، مثل 0.10%. على سبيل المثال، فإن الرهان بمبلغ مليار دولار على نتائج الانتخابات الرئاسية من شأنه أن يولد مليون دولار من الإيرادات لشركة UMA. في سيناريو افتراضي، يمكن لـ UMA استخدام هذه الإيرادات لشراء وحرق رموزها. وهذا النهج له فوائده وتحدياته، كما سنرى قريبا.

لاعب آخر يقوم بهذا هو MetaMask. تمت معالجة معاملات بقيمة 36 مليار دولار تقريبًا من خلال قدرات التبادل المضمنة. تجاوزت إيرادات التبادل وحدها 300 مليون دولار. ينطبق نموذج مماثل على موفري التخزين مثل Luganode، حيث تعتمد الرسوم على كمية الأصول المخزنة.

ولكن في سوق تنخفض فيه تكلفة استدعاءات واجهة برمجة التطبيقات، لماذا يختار المطور بائع بنية تحتية واحد على آخر؟ إذا كان هناك متطلب لتقاسم الإيرادات، فلماذا يختار المرء أوراكل واحد على آخر؟ الجواب يكمن في تأثيرات الشبكة. سيكون موفرو البيانات الذين يدعمون سلاسل كتلة متعددة، ويوفرون تفاصيل بيانات لا مثيل لها، ويمكنهم فهرسة سلاسل جديدة بشكل أسرع، هم الخيار الأول للمنتجات الجديدة. ينطبق المنطق نفسه على فئات المعاملات مثل القصد أو ممكّنات المبادلة الخالية من الغاز. كلما زاد عدد السلاسل المدعومة، كلما انخفضت الهوامش، وزادت السرعة، وزادت احتمالية جذب منتجات جديدة، لأن هذه الكفاءة الهامشية تساعد على الاحتفاظ بالمستخدمين.

تم تدمير كل شيء

إن التحول إلى ربط قيمة الرمز بإيرادات البروتوكول ليس بالأمر الجديد. في الأسابيع الأخيرة، أعلنت العديد من الفرق عن آليات لإعادة شراء أو حرق الرموز بما يتناسب مع الإيرادات. ومن أبرزها SkyEcosystem، وRonin Network، وJito SOL، وKaito AI، وGearbox Protocol. تعتبر عمليات إعادة شراء الرموز مشابهة لعمليات إعادة شراء الأسهم في سوق الأسهم الأمريكية - وهي في الأساس طريقة لإعادة القيمة إلى المساهمين (أو في هذه الحالة، حاملي الرموز) دون انتهاك قوانين الأوراق المالية. وفي عام 2024، سوف تنفق السوق الأميركية وحدها نحو 790 مليار دولار على عمليات إعادة شراء الأسهم، مقارنة بـ 170 مليار دولار في عام 2000. يبقى أن نرى ما إذا كانت هذه الاتجاهات ستستمر، لكننا نشهد انقسامًا واضحًا في السوق بين الرموز التي لديها تدفق نقدي وهي على استعداد للاستثمار في قيمتها الخاصة، والرموز التي ليس لديها أي منهما. بالنسبة لمعظم البروتوكولات أو التطبيقات اللامركزية في المرحلة المبكرة، قد لا يكون استخدام الإيرادات لإعادة شراء رموزها الخاصة هو أفضل استخدام لرأس المال. إحدى الطرق للقيام بذلك هي تخصيص رأس مال كافٍ لتعويض التخفيف الناتج عن الرموز الصادرة حديثًا. هكذا شرح مؤسس شركة Kaito مؤخرًا نهج إعادة شراء الرمز المميز الخاص بها. Kaito هي شركة مركزية تستخدم الرموز لتحفيز قاعدة مستخدميها. تحصل الشركة على تدفقات نقدية مركزية من عملائها من المؤسسات. إنهم يستخدمون جزءًا من تدفقاتهم النقدية لتنفيذ عمليات إعادة الشراء من خلال صناع السوق. إن الكمية المشتراة هي ضعف كمية الرموز الصادرة حديثًا، وبالتالي تصبح الشبكة انكماشية في الواقع.

اتخذ رونين نهجًا مختلفًا. تقوم blockchain بتعديل الرسوم بناءً على عدد المعاملات لكل كتلة. أثناء ذروة الاستخدام، يذهب جزء من رسوم الشبكة إلى خزائن Ronin. إنها طريقة للتحكم في المعروض من الأصول دون الحاجة بالضرورة إلى إعادة شراء الرموز نفسها. وفي كلتا الحالتين، قام المؤسسون بتصميم آليات لربط القيمة بالنشاط الاقتصادي للشبكة. في المقالات المستقبلية، سوف نتعمق أكثر في تأثير هذه العمليات على السعر والسلوك على السلسلة للرموز المشاركة في مثل هذه الأنشطة. ولكن ما هو واضح الآن هو أنه مع قمع التقييمات وانخفاض حجم رأس المال الاستثماري المتدفق إلى العملات المشفرة، سيتعين على المزيد من الفرق التنافس على الأموال الهامشية التي تتدفق إلى نظامنا البيئي. نظرًا لأن سلاسل الكتل تعمل على تمويل السكك الحديدية بشكل أساسي، فإن معظم الفرق ستنتقل إلى نموذج يتم فيه فرض الرسوم بما يتناسب مع حجم المعاملات. عندما يحدث هذا، إذا تم تمييز الفريق، فسيكون لديهم حافز لإصدار نموذج إعادة الشراء والحرق. ستكون الفرق التي تفعل ذلك جيدًا هي الفائزة في السوق السائلة.

بالطبع، سيأتي وقت تصبح فيه كل هذه الأحاديث عن الأسعار والأرباح والإيرادات غير ذات صلة. سوف ننفق أموالنا مرة أخرى على صور الكلاب وشراء NFTs للقردة. ولكن إذا نظرت إلى الحالة الحالية للسوق، فإن معظم المؤسسين الذين يشعرون بالقلق بشأن البقاء قد بدأوا بالفعل مناقشات حول الإيرادات والدمار.

Anaisاكتشف الانتقال من WebWallet الخاص بـ Avalanche إلى المحفظة الأساسية الجديدة. اكتشف ميزات التخزين AVAX المتقدمة من Core، والوصول إلى السلاسل المتعددة، والوظائف التي تركز على المستخدم، مما يمثل قفزة كبيرة في تكنولوجيا blockchain

Brian

Brian Alex

Alexانغمس في التطور الاستراتيجي لـ SushiSwap مع انتهاء Kanpai 2.0 وعودة نموذج xSushi مظفرة. استكشف التأثير على Sushi Bar، والتغييرات المبتكرة في علم الرموز، ومستقبل التمويل اللامركزي. انضم إلينا ونحن نكشف النقاب عن الفصل التالي في رحلة SushiSwap، وهو تحقيق التوازن بين التقاليد والابتكار في مجال التمويل اللامركزي.

Weiliang

Weiliangاستكشف شوكة Kepler التحويلية على سلسلة BNB الذكية. تعمق في التحديثات المهمة وترقيات توافق Ethereum التي تم تعيينها لإعادة تعريف كفاءة وأمان blockchain.

Miyuki

Miyukiردًا على الاختراق الأمني الأخير، كشفت Kyber Network عن خطة تعويض قوية للمستخدمين المتأثرين. بدءًا من الأول من فبراير، توفر الخطة خيارات منظمة للسداد بالعملات المستقرة بالدولار الأمريكي، مع إعطاء الأولوية للشفافية واختيار المستخدم. أكمل KYC بحلول 23 يناير للمشاركة

Brianاستكشف المجال التحويلي لـ Open Campus: منصة تعليمية Web3 ثورية تعزز الابتكار من خلال Open Campus ID، ومسرع OC-X، وشبكة تعاونية موسعة. اكتشف كيف يعيد تشكيل مشهد التعليم العالمي، وتمكين المتعلمين والشركات الناشئة على حد سواء.

Weiliangاكتشف كيف يهدف اقتراح Cosmos Hub بتعيين الحد الأدنى لمعدل التضخم في ATOM إلى 0% إلى إعادة تعريف ندرتها والتأثير على النظام البيئي blockchain. ينتهي التصويت في 23 يناير.

Miyukiتسلط الشكاوى العديدة على مختلف المنصات الضوء على الإحباط المتزايد بشأن الزيادة المفاجئة في متطلبات الأهلية من قبل Memeland. راي تشان تشين تشينغ (陳展程) الرئيس التنفيذي والمؤسس المشارك لمنصة الترفيه عبر الإنترنت 9GAG.

Alexاكتشف التكامل الرائد بين $GPC (عملة مرتبطة بالذهب) وGoldstation على سلسلة كتل Klaytn. اكتشف كيف تمهد هذه الخطوة الرائدة الطريق لتداول رموز الذهب الفعالة من حيث التكلفة ويمكن الوصول إليها، مما يضع معايير جديدة في مجال التمويل اللامركزي.

Brian