المؤلف: arndxt؛ المترجم: Block unicorn

أعتقد أننا سوف نشهد حرب العائد مرة أخرى. إذا كنت في مجال التمويل اللامركزي (DeFi) لفترة كافية، فأنت تعلم أن القيمة الإجمالية المقفلة (TVL) هي مقياس زائف حتى لا تكون كذلك. في عالم تنافسي للغاية، يتكون من وحدات نمطية من صناع السوق الآليين (AMMs)، والعقود الدائمة، وبروتوكولات الإقراض، فإن الشيء الوحيد الذي يهم حقًا هو من يتحكم في توجيه السيولة. إن الأمر لا يتعلق بمن يملك البروتوكول، أو حتى بمن يوزع أكبر عدد من المكافآت.

ولكن من يستطيع إقناع مزودي السيولة بإيداع الأموال وضمان ثبات قيمة TVL؟

هذه هي بالضبط نقطة البداية لاقتصاد الرشوة.

ما كان يُعرف سابقًا بشراء التذاكر غير الرسمي (Curve Wars، Convex، وما إلى ذلك) أصبح الآن احترافيًا في أسواق تنسيق السيولة الكاملة، مع دفاتر الطلبات، ولوحات المعلومات، وطبقات التوجيه المحفزة، وفي بعض الحالات، حتى آليات المشاركة الممتعة.

أصبحت هذه واحدة من أكثر الطبقات أهمية من الناحية الاستراتيجية في مجموعة DeFi بأكملها.

التغييرات: من الإصدار إلى الحوافز الفوقية

في عامي 2021-2022، وجه البروتوكول السيولة من خلال الوسائل التقليدية:

نشر مجموعات التمويل

إصدار الرموز

نأمل أن يقوم المستثمرون المحدودون الساعي إلى الربح لا يزال

بعد انخفاض العائد

البقاء

لكن هذا النموذج معيب بشكل أساسي؛ إنه سلبي. إن كل اتفاقية جديدة تتنافس مع تكلفة ضمنية: التكلفة البديلة لتدفقات رأس المال القائمة.

أنا. أصول حروب العائد: Curve وصعود أسواق التصويت

بدأ مفهوم حروب العائد يتبلور في حروب Curve في عام 2021.

التصميم الفريد لشركة Curve Finance

قدمت Curve نظام اقتصادي لقفل التصويت (ve)، حيث يمكن للمستخدمين قفل $CRV (الرمز الأصلي لـ Curve) لمدة تصل إلى 4 سنوات مقابل veCRV، وبالتالي الحصول على:

هذا يخلق لعبة ميتا حول الإصدار:

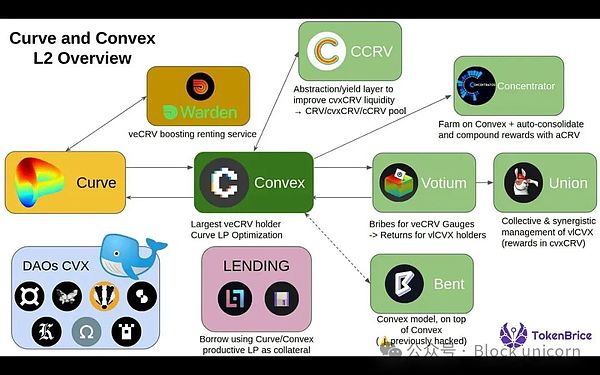

ثم هناك Convex Finance

قامت Convex بتلخيص قفل veCRVوحصلت على حقوق التصويت المجمعة من المستخدمين.

لقد أصبح "صانع المنحنى الملكي" وله تأثير كبير على اتجاه إصدار CRV.

بدأت المشاريع في رشوة حاملي Convex/veCRV من خلال منصات مثل Votium.

الدرس الأول: من يتحكم في الوزن يتحكم في السيولة.

ثانيًا. الحوافز الفوقية وسوق الرشوة

أول اقتصاد رشوة

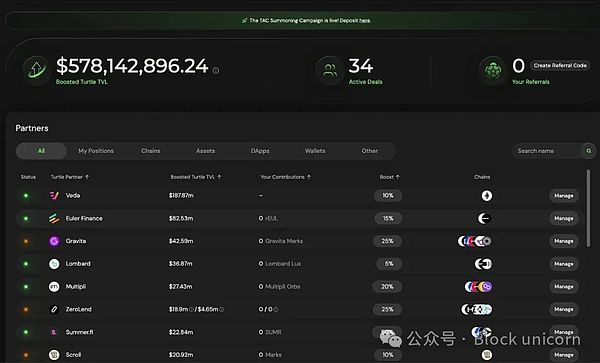

في البداية، كان الأمر مجرد تأثير يدوي على الإصدار، ثم تطور لاحقًا إلى سوق ناضجةواحد. غالبًا ما تكون مجموعاتهم مدمجة في الشراكات، ولديها قيمة إجمالية مقفلة (TVL) تزيد عن 580 مليون دولار، وتستخدم إصدار رمز مزدوج، ورشاوى مرجحة، وقاعدة مزودي السيولة (LP) لزجة بشكل مدهش.

يؤكد نموذجهم على إعادة توزيع القيمة العادلة، مما يعني أن الإصدار يسترشد بالتصويت ومؤشرات سرعة رأس المال في الوقت الفعلي.

هذه طريقة أكثر ذكاءً: حيث تتم مكافأة الشركاء المحدودين على أساس فعالية رأس مالهم وليس فقط الحجم. هذه المرة، تم تشجيع الكفاءة أخيرا.

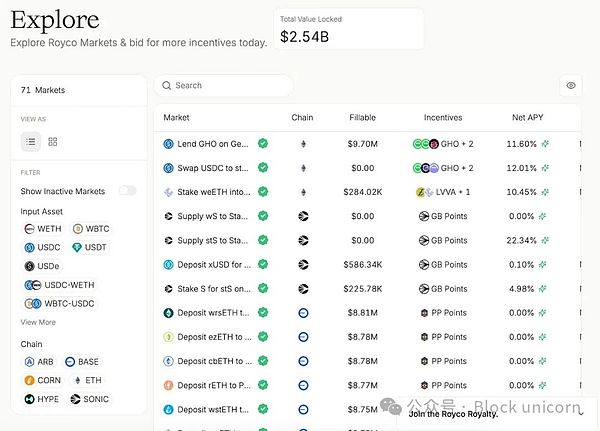

رويكو

في شهر واحد، ارتفعت قيمة TVL الخاصة بها إلى 2.6 مليار دولار، وهو نمو شهري بلغ 267,000%.

في حين أن بعض هذا رأس مال "مدفوع بالنقاط"، فإن المهم هو البنية التحتية التي تقف وراءه:

لا يقتصر هذا السرد على مسرحيات العائد فحسب:

طبقة حوكمة فوقية

آليات أسواق تنسيق السيولة

1. الرشوة كإشارات للسوق

2. طلب السيولة (RfL) كدفتر أوامر

تسمح مشاريع مثل Royco للبروتوكولات بإدراج احتياجات السيولة مثل الطلبات في السوق، ويقوم الشركاء المحدودون بتعبئتها بناءً على العائدات المتوقعة.

أصبح هذا بمثابة لعبة تنسيق بين الطرفين بدلاً من الرشوة في اتجاه واحد.

وأخيرًا، إذا قررت أين تتدفق السيولة، فإنك تؤثر على من ينجو من دورة السوق التالية.

Alex

Alex