كلمة "مستقر" لها سحرها الخاص في عالم المال. وخاصةً في سوق العملات المشفرة المتقلب، تُعتبر العملات المستقرة بمثابة ملاذ آمن في خضمّ التقلبات، إذ تُبشّر بتوفير أرضٍ خصبة للمستثمرين. ولكن، هل هناك حقًا دعمٌ قويٌّ لهذا الوعد؟ يُقدّم "مشروع قانون العملات المستقرة" الذي أقرّه المجلس التشريعي في هونغ كونغ في القراءة الثالثة في 21 مايو 2025 إجابةً تنظيميةً على هذا السؤال.

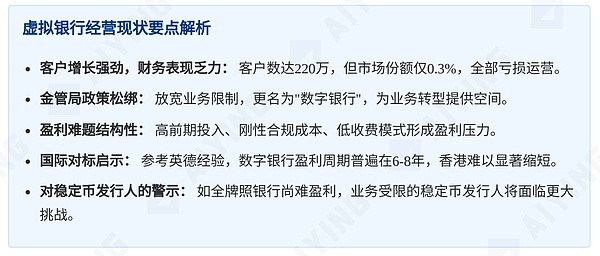

تخيل أنك تحمل عملةً رمزيةً تُدّعي أن قيمتها ثابتة، وهي دولار أمريكي واحد أو دولار هونغ كونغ واحد. في ظلّ اضطراب السوق المالية العالمية، هل تعتقد حقًا أن هذا الوعد قابلٌ للتحقيق؟ خاصةً عندما نرى من تقرير مراجعة البنوك الافتراضية لهيئة النقد في هونغ كونغ أن أيًا من هذه المؤسسات المالية المرخصة بالكامل، مثل البنوك الافتراضية في هونغ كونغ، لم يحقق أرباحًا منذ افتتاحه عام ٢٠٢٠.

هذا يطرح سؤالًا جوهريًا: إذا كان من الصعب تحقيق الربح حتى للبنوك الافتراضية التي تتمتع بحقوق مصرفية كاملة، فكيف سيضمن مُصدرو العملات المستقرة، بنطاق أعمالهم المحدود، ربحيتهم ويوفون بوعدهم بالاستقرار؟ لا يتعلق الأمر فقط بإمكانية وجود إشراف، بل أيضًا بإمكانية إرساء أسس الرياضيات المالية ونماذج الأعمال. أعضاء فريق Aiying هم فريق استشاري متخصص في الامتثال، وقد عملوا مع كلا الطرفين (أ) و(ب). وهم على دراية تامة بالحل الأمثل لتحقيق التوازن بين الامتثال للوائح التنظيمية في القطاع ونماذج الأعمال الفعلية. وبينما يعلق السوق آمالًا كبيرة على العملات المستقرة، نأمل أن نأخذكم في رحلة عبر المأزق الحقيقي للبنوك الافتراضية في هونغ كونغ، وأن نتطرق مباشرةً إلى التناقضات الجوهرية للقواعد التنظيمية الجديدة للعملات المستقرة، وأن نكشف عن تحديات البقاء التي تواجهها جهات إصدار العملات المستقرة، وأن نطرح اقتراحات عملية لجميع الأطراف المعنية. لسنا بصدد مدح الابتكار أو التفاؤل الأعمى، بل نسعى لإيجاد مسار حكيم للمضي قدمًا بين الأمل والواقع.

"أولئك الذين سيهيمنون على مستقبل التمويل لن يكونوا هؤلاء الحالمين المتحمسين، بل هؤلاء الأشخاص البراغماتيين الذين لديهم أحلام ويمكنهم التعامل مع المخاطر."

1. إحراج البنوك الافتراضية: جميع البنوك الثمانية تخسر الأموال، فأين الطريق للمضي قدمًا؟

في عام 2019، عندما أصدرت سلطة النقد في هونغ كونغ الدفعة الأولى من تراخيص البنوك الافتراضية، كان السوق في غاية البهجة. يبدو أن ربيع التكنولوجيا المالية قد حلّ، وستُدشن هونغ كونغ ثورة رقمية في قطاع الخدمات المصرفية للأفراد. ومع ذلك، وبعد ست سنوات، يختلط هدير الثورة بضغط مالي لا يُمكن تجاهله.

الأرقام تتحدث: الجليد والنار في البنوك الافتراضية

وفقًا لتقرير "مراجعة البنوك الافتراضية" الصادر عن هيئة النقد في هونج كونج في أغسطس 2024، تقدم البنوك الافتراضية الثمانية صورة معقدة من الجليد والنار:

إن هذه المفارقة المزدوجة بين "المستخدمين والأرباح" مثيرة للاهتمام للغاية: فمن ناحية، حققت البنوك الافتراضية أداءً جيدًا في استقطاب المستخدمين؛ ومن ناحية أخرى، فشل هؤلاء المستخدمون في تحقيق مساهمات ربحية مماثلة للبنوك. قد يعكس هذا انتشار ثقافة "الغداء المجاني" الحالية في التمويل الرقمي، حيث اعتاد المستخدمون على الخدمات المالية منخفضة التكلفة أو حتى المجانية، بينما يتعين على البنوك تحمل تكاليف الاستثمار في التكنولوجيا العالية والامتثال. كما يتضح من الشكل أعلاه، يواجه حتى أكبر بنك في هونغ كونغ (ZA Bank) وبنك موكس Bank خسائر بمئات الملايين من دولارات هونغ كونغ. هذا يُذكرنا باستراتيجية "حرق الأموال من أجل السوق" الشائعة في قطاع الإنترنت، لكن المشكلة تكمن في أن القطاع المالي ليس قطاع إنترنت عادي، ومتطلباته من رأس المال القوي والاستقرار المستدام أعلى. إن استدامة استراتيجية الاعتماد على "الخسائر من أجل الحجم" أمرٌ مشكوك فيه.

استرخاء سلطة النقد السنغافورية: فرصة للبنوك الافتراضية للتحول إلى "بنوك رقمية"

في مواجهة الوضع الصعب للبنوك الافتراضية، أظهرت سلطة النقد السنغافورية جانبًا عمليًا. تقترح الفقرة 73 من تقرير المراجعة تعديلين مهمين: تخفيف نطاق العمل: إزالة القيد المتعلق بـ "الانخراط بشكل رئيسي في أعمال الخدمات المصرفية للأفراد" لتوفير مساحة للبنوك الافتراضية لتطوير الخدمات المصرفية التجارية والأعمال المتعلقة بالأصول الرقمية. إعادة تعريف الهوية: خطط لإعادة تسمية "البنوك الافتراضية" إلى "البنوك الرقمية" لمنحها صورة أكثر احترافية وأوسع نطاقًا للمؤسسات المالية. هذه التعديلات ليست مجرد تلاعب بالألفاظ، بل هي استجابة إيجابية من الجهات التنظيمية لواقع السوق. غالبًا ما تُعطي كلمة "افتراضي" انطباعًا بعدم الواقعية وتفتقر إلى الدعم المادي؛ بينما تُركز كلمة "رقمي" على التكنولوجيا الحديثة، مما يُعزز مكانتها في السوق. والأهم من ذلك، أن توسيع نطاق الأعمال قد يفتح مصادر دخل جديدة للبنوك الرقمية. تخيل لو سُمح لهذه البنوك بالمشاركة بشكل أعمق في النظام المالي Web3، وتقديم المزيد من الخدمات المتعلقة بالأصول الرقمية، أو تقديم حلول مالية رقمية مُخصصة لعملائها من الشركات، فقد تتحسن فرص أرباحها بشكل كبير.

وراء الخسائر: ربحية البنوك الافتراضية

معضلة ربحية البنوك الافتراضية ليست حكرًا على هونغ كونغ. تُظهر التجربة الدولية المذكورة في تقرير المراجعة أن البنوك المنافسة في المملكة المتحدة تستغرق في المتوسط 6 سنوات لتحقيق الربح، ومن المتوقع أن يستغرق بنك رقمي ألماني كبير 8 سنوات لتحقيق الربح.

إذن، السؤال هو: هل يُمكن لهونغ كونغ أن "تتجاوز منحنى النمو" وتُحقق دورة ربح أقصر من هذه الأسواق الناضجة؟ دعونا نواجه الأمر:

هيكل تكلفة صارم:

الاستثمار في البنية التحتية للتكنولوجيا المالية مقدمًا ومكلف، بما في ذلك بناء النظام الأساسي، والاستثمار في أمن الشبكة، وتطوير واجهة برمجة التطبيقات، وقدرات تحليل البيانات، وما إلى ذلك.

تكاليف الامتثال العالية:

باعتبارها مركزًا ماليًا دوليًا، فإن المعايير التنظيمية للبنوك في هونغ كونغ ليست أقل من أي منطقة أخرى. من الصعب تقليل التكاليف المستمرة الناجمة عن متطلبات الامتثال مثل مكافحة غسل الأموال ومعرفة العميل وإدارة المخاطر بشكل كبير.

المنافسة الشرسة على المواهب:

المواهب المركبة ذات الخلفية المهنية المالية والقدرات التقنية نادرة ومكلفة. نظراً لارتفاع تكلفة الخدمات، تبرز هذه المشكلة بشكل خاص في هونغ كونغ.

تواجه البنوك التقليدية تحدياتٍ كبيرة:

في مواجهة تحديات البنوك الافتراضية، تعمل البنوك التقليدية مثل HSBC وStandard Chartered بنشاط على التحول إلى الرقمنة، وتحافظ على قدرتها التنافسية بفضل مزايا علامتها التجارية وقاعدة عملائها الواسعة.

لنأخذ بنكاً افتراضياً متوسط الحجم كمثال. قد تصل ميزانية التشغيل الفني السنوية إلى مئات الملايين من دولارات هونغ كونغ. بالإضافة إلى تكاليف التسويق والموارد البشرية والامتثال، يتطلب تحقيق التوازن بين الإيرادات والنفقات وجود قاعدة مستخدمين نشطين كبيرة ومتوسط إيرادات لكل مستخدم (ARPU). مع ذلك، فإن نموذج الخدمة المجانية الحالي وقدرات البيع المتبادل المحدودة تجعل تحقيق هذا الهدف صعبًا على المدى القصير.

يُشكل وضع البنوك الافتراضية تحذيرًا شديدًا لمصدري العملات المستقرة الذين على وشك دخول السوق: إذا واجهت البنوك الحاصلة على تراخيص كاملة مثل هذه التحديات، فكيف سيتمكن مصدرو العملات المستقرة ذوو نطاق العمل الأضيق من تحقيق الربح؟ هذا سؤال لا مفر منه.

2. لوائح العملات المستقرة الجديدة: الحكمة التنظيمية واعتبارات السوق وراء المسودة

في 21 مايو 2025، ظهر أخيرًا الإطار التنظيمي للعملات المستقرة في هونغ كونغ. شكّل إقرار قانون العملات المستقرة، وما تلاه من إصدار مسودة المبادئ التوجيهية التنظيمية لجهات إصدار العملات المستقرة المرخصة، دخول هونغ كونغ رسميًا إلى عصر جديد من تنظيم العملات المستقرة. ومع ذلك، فإن هذا الإطار التنظيمي لا يمثل استجابةً لتطور السوق فحسب، بل يعكس أيضًا حكمة الجهات التنظيمية في سعيها لتحقيق التوازن بين الابتكار والمخاطر.

تفسير البنود الأساسية: يجب ملء الدلو دائمًا، ولكن لا يمكن أن يحتوي إلا على ماء نظيف

يمكن فهم جوهر الإطار التنظيمي للعملات المستقرة باستعارة بسيطة: الأصول الاحتياطية التي يطلب المنظم من المُصدر الاحتفاظ بها تشبه دلوًا، يجب ملؤه دائمًا (تغطية القيمة الاسمية)، ولكن لا يمكن أن يحتوي إلا على "ماء نظيف" (أصول عالية الجودة).

1. مادة "الدلو": إدارة الأصول الاحتياطية

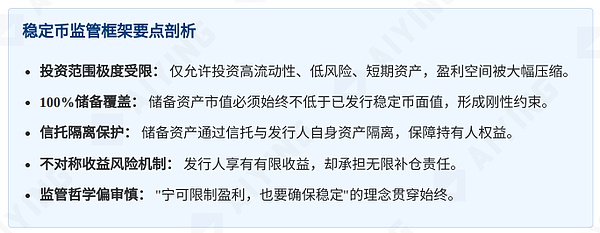

فرضت هيئة النقد في هونج كونج قيودًا صارمة للغاية على نطاق استثمارات الأصول الاحتياطية من قبل مُصدري العملات المستقرة. الفئات القابلة للاستثمار المحددة في الفقرة 2.2.1 من مسودة المبادئ التوجيهية تقتصر بشكل أساسي على:

الودائع المصرفية قصيرة الأجل (≤3 أشهر)

السندات قصيرة الأجل عالية التصنيف (مثل السندات الحكومية)

عمليات إعادة الشراء العكسي لليلة واحدة المضمونة بسندات مؤهلة

صناديق محددة متخصصة في الاستثمار في ما سبق ذكره الأصول

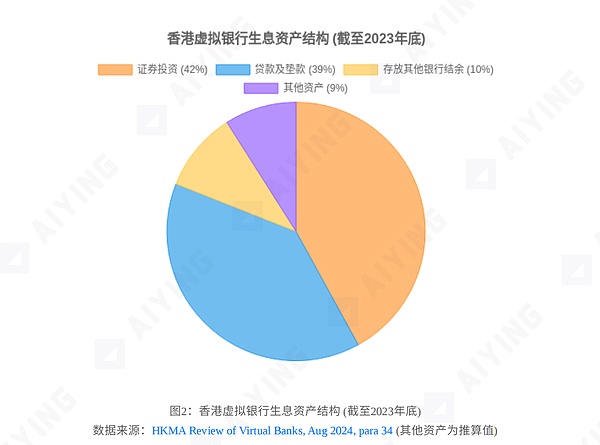

هذا التقييد يشبه تقييد أيدي مديري الاستثمار. تخيل لو أن خبير إدارة الأصول يستطيع الاستثمار في هذه الفئات فقط، فمن المرجح أن يشتكي: "هذه ليست إدارة أصول، هذه حفظ أصول!" قارن بين حرية تخصيص الأصول في البنوك الافتراضية: 39% من أعمال القروض (والتي يُمكنها تحقيق فروق أسعار فائدة أعلى)، و42% من استثمارات الأوراق المالية المتنوعة (والتي يُمكنها تحقيق عوائد أعلى)، ودخل العمولات من مبيعات الصناديق بالوكالة، والتأمين، ووساطة الأوراق المالية، وغيرها. يوضح الجدول التالي بوضوح الفرق الشاسع بين نوعي المؤسسات في إدارة الأصول: يسار;">2. متطلبات "مستوى الماء": مبدأ القيمة الاسمية المستقرة

تنص الفقرة 2.1.1 من "مسودة المبادئ التوجيهية" على متطلبات اللوائح،

text="">يجب على المرخص له التأكد من أن القيمة السوقية للأصول الاحتياطية لا تقل عن القيمة الاسمية للعملة المستقرة المصدرة في أي وقت. يبدو هذا الشرط بسيطًا ولكنه صارم للغاية: بغض النظر عن كيفية تقلب السوق، لا يمكن أن يكون مستوى الماء في الدلو أقل من خط المقياس.

في الواقع، حتى أكثر الأصول أمانًا معرضة لمخاطر تقلب الأسعار. على سبيل المثال، في عام ٢٠٢٢، شهدت سندات الخزانة الأمريكية، التي كانت تُعتبر "خالية من المخاطر"، تقلبات كبيرة في الأسعار، حيث انخفض سعر سندات الخزانة لأجل ١٠ سنوات بأكثر من ١٥٪ خلال عام واحد. في مثل هذه الحالات القصوى، يجب على مُصدري العملات المستقرة الاستعداد لضخ أموال إضافية في أي وقت لتلبية متطلبات "القيمة الاسمية المستقرة"، مما يُمثل اختبارًا صعبًا لمتانة رأس المال. ٣. عزل "الخزان": ترتيبات الثقة. تنص الفقرة ٢.٤.٢ من مسودة المبادئ التوجيهية على عزل الأصول الاحتياطية بشكل صارم عن أصول المُصدر من خلال ترتيبات ثقة. يضمن هذا الشرط أنه حتى في حال مواجهة المُصدر صعوبات تشغيلية أو حتى إفلاسه، لن يتم تحويل الأصول الاحتياطية لسداد ديون أخرى له. وهذا يُشبه نظام عزل أصول العملاء في قطاع الأوراق المالية، والذي يحمي حقوق ومصالح المستثمرين. مع ذلك، تجدر الإشارة إلى أن عزل الأصول لا يعني حماية قيمتها؛ فالأصول المعزولة قد تنخفض قيمتها بسبب تقلبات السوق. 4. معالجة "الفائض" و"الاستنزاف": مكاسب وخسائر ملكية الأصول الاحتياطية. تنص الفقرة 2.4.3 من مسودة المبادئ التوجيهية على أن جميع المكاسب أو الخسائر الناتجة عن إدارة الأصول الاحتياطية تعود إلى المُصدر، وليس إلى حاملي العملات المستقرة. ينشئ هذا البند آلية غير متماثلة مثيرة للاهتمام:

حالة "الفائض" (آلية الحصاد):

عندما تتجاوز قيمة الأصول الاحتياطية مستوى المخزن المؤقت الداخلي، يمكن "حصاد" الفائض إلى حساب المُصدر الخاص بشكل منتظم. هذا مصدر دخل محتمل للجهة المُصدرة.

حالة "النضوب" (مسؤولية التجديد):

عندما تنخفض قيمة الأصول الاحتياطية عن القيمة الاسمية للعملة المستقرة، يجب على الجهة المُصدرة ضخ أموال إضافية لضمان امتلاء "الخزانة". هذه مسؤولية صارمة تقع على عاتق الجهة المُصدرة. هذه الآلية تجعل الجهة المُصدرة للعملات المستقرة تواجه وضعًا من "العوائد المحدودة والمخاطر غير المحدودة": في بيئة سوقية جيدة، يكون عائد الأصول الاحتياطية محدودًا بسبب قيود نطاق الاستثمار؛ ولكن في أوقات اضطراب السوق، يتعين على الجهة المُصدرة تحمل مسؤولية طلب هامش ربح غير محدود. ٥. حقوق الاسترداد والحماية من الإفلاس. تنص مسودة المبادئ التوجيهية بوضوح على أن لحاملي العملات المستقرة الحق في استرداد قيمتها الاسمية في أي وقت، والمطالبة بالفرق من المُصدر عند إفلاسه. يوفر هذا درجة معينة من الحماية القانونية لحاملي العملات المستقرة، ولكن لا يزال هناك غموض في التنفيذ الفعلي.

الحذر أولاً: صراع بين هامش الأمان وهامش الربح

تعكس الاستراتيجية التنظيمية لهيئة النقد في هونغ كونغ (HKMA) للعملات المستقرة مفهوم "الحذر أولاً". يمكن إرجاع الأساس النظري لهذا المفهوم إلى استنتاجات تقرير بحثي صدر عام ٢٠٢٢ بعنوان "دراسة حالة حول انهيار سوق العملات المستقرة في مايو ٢٠٢٢": "من بين العملات المستقرة المضمونة بالعملات المشفرة، قاومت العملات ذات متطلبات الاقتراض الأكثر صرامة (أي نسب الضمان الأعلى) بشكل أفضل تهافت البنوك على الودائع في مايو ٢٠٢٢، مما يُبرز أهمية وجود هوامش أمان كافية". تؤثر الدروس المستفادة من هذه الدراسة بشكل مباشر على التفكير التنظيمي الحالي: من الأفضل الحد من الربحية بدلاً من ضمان الاستقرار. يمكن لهذا النهج بالفعل أن يوفر مقاومة أقوى للمخاطر في مواجهة أحداث "البجعة السوداء" مثل انهيار UST/Terra.

ومع ذلك، يبقى السؤال:هل سيؤدي التركيز المفرط على هوامش الأمان إلى القضاء على الجدوى التجارية لمصدري العملات المستقرة؟ من منظور الأعمال، يجب أن يُحقق تصميم أي منتج مالي توازنًا بين المخاطر والعائد. إذا بالغت اللوائح التنظيمية في ضبط المخاطر، مما يُصعّب على الجهات المُصدرة تحقيق الربح، فسيفتقر السوق إلى الحافز التجاري الكافي لتوفير مثل هذه المنتجات. هذا يُشبه إلزام طاهي مطعم باستخدام المكونات وطرق الطهي الأكثر أمانًا والأكثر بساطة. قد تكون النتيجة درجة عالية من الأمان، لكن الأطباق تكون رتيبة للغاية، والزبائن غير مهتمين، ويصعب على المطعم الاستمرار.

ثالثًا، تناقض لا مفر منه: من الصعب جدًا جني الأموال والمخاطر كبيرة جدًا

عندما ندرس معضلة الربح للبنوك الافتراضية جنبًا إلى جنب مع الإطار التنظيمي للعملات المستقرة، يظهر تناقض لا مفر منه:قد يكون لدى مُصدري العملات المستقرة ذوي نطاقات الأعمال الأضيق والقيود الاستثمارية الأكبر احتمالات ربح أكثر قتامة، ولكن يتعين عليهم تحمل قدر غير متناسب من مسؤولية المخاطر.لا يتعلق هذا التناقض باستدامة نموذج العمل فحسب، بل يتعلق أيضًا بـ الاستقرار طويل الأمد للسوق المالية.

"الدخل المهدور" لمصدري العملات المستقرة: دخل من أصول احتياطية عديمة الفائدة

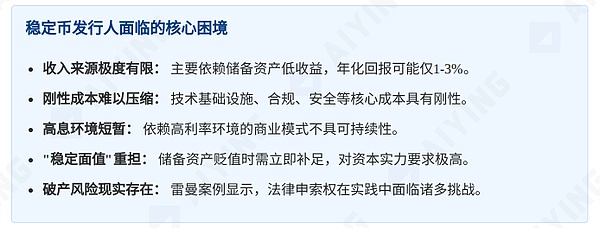

1. مصدر دخل وحيد للغاية

بالنسبة لمصدري العملات المستقرة، يوجد مصدران رئيسيان للدخل تقريبًا:

دخل إدارة الأصول الاحتياطية:

نظرًا لمحدودية نطاق الاستثمار، قد لا يتجاوز هذا الجزء من العائد السنوي 1-3% (في ظل أسعار الفائدة العادية). هذا يعني أنه مقابل كل مليار دولار هونج كونج من العملات المستقرة الصادرة، قد يتراوح الدخل السنوي بين 10 و30 مليون دولار هونج كونج فقط.

رسوم المعاملات/الاسترداد:

ونظرًا للمنافسة في السوق وتجربة المستخدم، فإن هذه الرسوم عادةً ما تكون منخفضة ويصعب أن تصبح المصدر الرئيسي للدخل.

وعلى النقيض من ذلك، فإن هيكل الدخل المتنوع للبنك الافتراضي: صافي دخل الفائدة (من القروض والاستثمارات الأوسع)، ودخل الرسوم (تسوية المدفوعات، والصرف الأجنبي، وما إلى ذلك)، ودخل أعمال الوساطة (مبيعات الوكلاء للمنتجات المالية)، وما إلى ذلك.

2. حالة واقعية: انعكاس واقعي لمعضلة أرباح البنك

لنلقِ نظرة على بعض البيانات المحددة: وفقًا للتقرير المالي لبنك ZA، وهو بنك افتراضي رائد في هونغ كونغ، بلغ صافي دخله من الفوائد 489 مليون دولار هونغ كونغي في عام 2023، بينما بلغت نفقاته التشغيلية 599 مليون دولار هونغ كونغي. وحتى مع الدخل من غير الفوائد، فقد سجل خسارة قدرها 232 مليون دولار هونغ كونغي.

يمكننا مقارنة مُصدري العملات المستقرة والبنوك الافتراضية من خلال نموذج أعمال بسيط:

حتى لو افترضنا أن

تكاليف تشغيل مُصدري العملات المستقرة أقل بكثير من تكاليف تشغيل العملات الافتراضية 3. "العالم يعج بالنشاط، كل ذلك من أجل الربح": السيف ذو الحدين لبيئة الفائدة المرتفعة. أدت دورة رفع أسعار الفائدة العالمية التي بدأت في عام 2022 إلى زيادة معدل عائد الأصول ذات الدخل الثابت إلى حد ما، وهو ما يبدو أنه أمر جيد لمصدري العملات المستقرة. ومع ذلك، فإن هذا السيف ذو الحدين المتمثل في "أسعار الفائدة المرتفعة" يستحق دراسة متأنية:

تحسن العائد على المدى القصير:

في الواقع، أدت بيئة أسعار الفائدة المرتفعة إلى زيادة مؤقتة في العائد على الأصول الاحتياطية، والذي قد يرتفع من حوالي 1% إلى 3% أو حتى أعلى.

الاستدامة على المدى الطويل موضع شك:

دورات أسعار الفائدة هي القاعدة في الاقتصاد الكلي. مع انحسار الضغوط التضخمية، بدأت العديد من الاقتصادات الكبرى بخفض أسعار الفائدة. وبمجرد العودة إلى بيئة أسعار الفائدة المنخفضة، ستنخفض عوائد الأصول الاحتياطية مجددًا.

زيادة مخاطر السوق:

في بيئة أسعار الفائدة المرتفعة، حتى السندات الحكومية قصيرة الأجل معرضة لمخاطر تقلب الأسعار. في عام 2022، انخفض صندوق السندات الأمريكية المتداول في البورصة (ETF) لسندات الخزانة الأمريكية لمدة تتراوح بين سنة وثلاث سنوات بنحو 5% في عام واحد، مما شكّل تحديًا للجهات المصدرة التي يتعين عليها الحفاظ على "قيمة اسمية مستقرة".

"الاعتماد على بيئة أسعار الفائدة المرتفعة لوضع خطط أعمال طويلة الأجل أشبه بشراء أسهم معدات التبريد في الصيف، ثم نسيان أن الشتاء قادم لا محالة."

4. ناقوس الخطر من "مخطط بونزي"

في حالة استدامة الأعمال المقلقة، هناك خطر نظري يتمثل في أن بعض الجهات المصدرة قد تعتمد على العملات المستقرة الصادرة حديثًا لجمع الأموال اللازمة لسداد طلبات الاسترداد من المستثمرين الأوائل. هذه الممارسة تُشبه إلى حد كبير مخطط بونزي.

يلتزم الإطار التنظيمي لهيئة النقد في هونج كونج التزامًا واضحًا بمنع هذه المخاطر، وبناء جدار حماية من خلال تدابير متعددة مثل متطلبات رأس المال، وترتيبات الثقة، والإفصاح عن المعلومات. ومع ذلك، إذا لم يتم بناء نموذج ربح سليم في السوق، فسيظل هذا الخطر قائمًا كـ"تيار خفي".

"ثقب الخسارة الأسود": عندما تنخفض قيمة الأصول الاحتياطية، من سيدفع الفاتورة؟

1. المهمة الشاقة المتمثلة في "تثبيت القيمة الاسمية"

يمكننا فهم مخاطر انخفاض قيمة الأصول الاحتياطية من خلال سيناريو مبسط:

أصدر المُصدر مليار دولار هونج كونج من العملات المستقرة.

تُستثمر جميع الأصول الاحتياطية في سندات قصيرة الأجل عالية التصنيف (مع الامتثال الكامل للمتطلبات التنظيمية). أدى الاضطراب المفاجئ في السوق إلى انخفاض قيمة هذه السندات مؤقتًا بنسبة 5%، وانخفضت القيمة السوقية للأصول الاحتياطية إلى 950 مليون دولار هونج كونج. في الوقت الحالي، يتعين على المُصدر ضخ 50 مليون دولار هونج كونج فورًا للحفاظ على "القيمة الاسمية المستقرة". السؤال هو: من أين جاء هذا المبلغ البالغ 50 مليون دولار هونج كونج؟ هل تم ضخه من رأس مال المُصدر نفسه؟ أم تم الحصول عليه من مساهمات رأسمالية إضافية من المساهمين؟ أم من خلال تسهيلات ائتمانية طارئة؟ بالنسبة للمصدرين الذين قد يعملون بالفعل بربح أو خسارة صغيرة، فإن مثل هذه الحاجة غير المتوقعة للأموال قد تكون ضربة قاتلة. 2. تمرين عملي: تحليل سيناريو التصفية

فكر في سيناريو متطرف ولكن ليس مستحيلاً:

الاثنين:

قيمة الأصول الاحتياطية لمصدر العملة المستقرة تساوي تمامًا القيمة الاسمية للعملات المستقرة المصدرة.

الثلاثاء:

اندلعت الأزمة المالية العالمية، وانخفضت قيمة الأصول الاحتياطية (مع أنها أصول "آمنة") بنسبة 10%. واجه المُصدر عددًا كبيرًا من طلبات الاسترداد، وكانت سلسلة رأس المال مُحكمة، وتم تقديم طلب للتصفية.

في هذه الحالة، هل يُمكن لحاملي العملات المستقرة استرداد أموالهم بالكامل؟ تُتيح لوائح العملات المستقرة لحامليها حق المطالبة من المُصدر، ولكن ما هي القيمة الفعلية لهذه المطالبة عندما يكون المُصدر مُفلسًا؟

يُقدم إفلاس ليمان براذرز عام ٢٠٠٨ مثالاً واضحاً: فرغم المطالبات القانونية، لم يسترد حاملو "السندات الصغيرة" الصادرة في هونغ كونغ آنذاك سوى حوالي ٧٠٪ من قيمة استثماراتهم في المتوسط، وقد خاضوا إجراءات قانونية استمرت لسنوات عديدة. وتعرضت عملية الاسترداد آنذاك لضغوط مشتركة من الجهات التنظيمية في هونغ كونغ والولايات المتحدة لتسوية أوضاع المؤسسات المالية، بدلاً من الاعتماد كلياً على القنوات القضائية.

٣. العزل لا يعني الحفاظ على القيمة: حدود ترتيبات الاستئمان

يوفر ترتيب عزل الأصول الاحتياطية في الاستئمان حمايةً مهمةً لضمان عدم اختلاس هذه الأصول أو خلطها بممتلكات إفلاس المُصدر. مع ذلك، لا يمكن لهذا العزل أن يمنع تقلب القيمة السوقية للأصول نفسها. على سبيل المثال، خلال "أزمة التاج الجديد" في مارس 2020، واجهت حتى الأصول شديدة الأمان، مثل سندات الخزانة الأمريكية قصيرة الأجل، قيودًا على السيولة وتقلبات في الأسعار. في ذلك الوقت، اتسع فارق العرض والطلب لصناديق الاستثمار المتداولة في سندات الخزانة الأمريكية إلى أكثر من عشرة أضعاف ما كان عليه في الأوقات العادية. في مثل هذه الفترة الاستثنائية، قد يصعب تحقيق حتى الأصول الاحتياطية المعزولة بسرعة بالقيمة الاسمية. دروس من الماضي: كشف انهيار UST وصدى حادثة ليمان براذرز. لم يخلو التاريخ قط من تحديات لأسطورة "الاستقرار". في مايو 2022، انهارت UST، المعروفة باسم "العملة المستقرة الخوارزمية"، من دولار واحد إلى 26 سنتًا، مما تسبب في خسارة المستثمرين حوالي 40 مليار دولار في غضون أيام قليلة. على الرغم من أن آلية UST تختلف اختلافًا جوهريًا عن العملات المستقرة المدعومة بالعملات الورقية بموجب لوائح هونغ كونغ، إلا أن انهيارها يُمثل تحذيرًا مهمًا: المنتجات المالية التي تدعي "الاستقرار" ليست بالضرورة مستقرة.

أزمة "السندات الصغيرة" التي اندلعت إثر إفلاس ليمان براذرز عام ٢٠٠٨ أقرب إلى الواقع. في ذلك الوقت، سوّقت العديد من البنوك هذه المنتجات الاستثمارية المهيكلة على أنها استثمارات "آمنة"، ولكن مع انهيار ليمان، وجد المستثمرون أن قيمة أصولهم "الآمنة" قد تقلصت بشكل كبير، وأن عملية التعافي كانت طويلة ومعقدة.

من الناحية العملية، غالبًا ما لا تُكشف المخاطر الفعلية للمنتجات المالية في فترات الهدوء، بل تنكشف خلال التقلبات الشديدة في السوق. لذلك، لا يحتاج مُصدرو العملات المستقرة إلى تلبية الحد الأدنى من المتطلبات التنظيمية فحسب، بل أيضًا إلى بناء حاجز مخاطر قوي بما يكفي لمواجهة عاصفة السوق "التي لا تتكرر إلا مرة واحدة في القرن".

رابعًا، التوازن الدقيق بين الابتكار والتنظيم: المسار المستقبلي للعملات المستقرة

يشبه التوازن بين الابتكار المالي والتنظيم الحكيم مهارة بهلوانية في المشي على حبل مشدود. لا ينبغي أن يكون محافظًا وركودًا للغاية، ولا متطرفًا للغاية فيقع في هاوية المخاطر. وُلد الإطار التنظيمي للعملات المستقرة في هونغ كونغ في هذا السياق. فهو يجسد التسامح مع الابتكار واليقظة تجاه المخاطر. ولكن، كيف سيتطور هذا الإطار في المستقبل، وكيف سيؤثر على المشهد المالي الرقمي العالمي؟

المنظور العالمي: التقارب التنظيمي والمنافسة المتمايزة

تستكشف المراكز المالية الرئيسية في جميع أنحاء العالم بنشاط الأطر التنظيمية للعملات المستقرة، وقد شكلت أفكارًا وتركيزات تنظيمية مختلفة:

سنغافورة:

يتضمن قانون خدمات الدفع الذي تم تقديمه في عام 2022 صراحةً العملات المستقرة في نطاق الإشراف، ولكن القيود المفروضة على الأصول الاحتياطية مرنة نسبيًا، مما يسمح بتخصيص أصول أكثر تنوعًا.

المملكة المتحدة:

يمنح قانون الخدمات المالية والأسواق (FSMA 2023) هيئة السلوك المالي في المملكة المتحدة وبنك إنجلترا سلطة تنظيم العملات المستقرة، مع التركيز على الشفافية وحماية المستهلك.

الولايات المتحدة:

هناك نقص في إطار عمل موحد على المستوى الوطني، وهناك اختلافات كبيرة في التنظيم بين الولايات. تُعد متطلبات ترخيص BitLicense في ولاية نيويورك الأكثر صرامة، إلا أن قيود نطاق الاستثمار على الأصول الاحتياطية معتدلة نسبيًا.

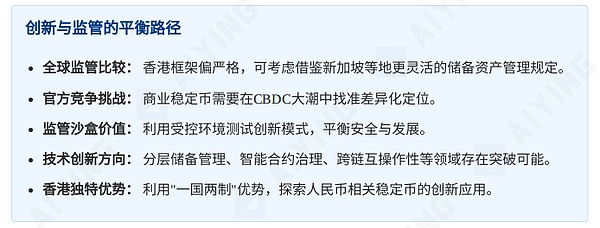

يبدو الإطار التنظيمي في هونغ كونغ صارمًا نسبيًا مقارنةً بالدول الأخرى، وخاصةً في إدارة الأصول الاحتياطية. تُسهم هذه الصرامة في بناء ثقة السوق ومنع المخاطر النظامية، ولكنها قد تُضعف أيضًا من المنافسة العالمية.

والأهم من ذلك، أنه مع التطور السريع للعملات الرقمية للبنوك المركزية (CBDCs) حول العالم، ستواجه العملات المستقرة الصادرة تجاريًا منافسة من العملات الرقمية الرسمية. وتتسارع وتيرة مشاريع الرنمينبي الرقمي الصيني واليورو الرقمي للاتحاد الأوروبي. في ظل هذه الظروف، إذا لم تتمكن العملات المستقرة التجارية من توفير قيمة متمايزة واضحة، فسيزداد تقلص نطاق انتشارها.

الابتكار في التكنولوجيا المالية: بيئة تنظيمية تجريبية واختراق هيكلي

في ظل التوتر القائم بين التنظيم والابتكار، يوفر نموذج "بيئة التنظيم التجريبية" مسارًا متوازنًا. ففي عام ٢٠١٦، أطلقت هيئة النقد في هونغ كونغ بيئة تنظيمية تجريبية للتكنولوجيا المالية، مما يسمح للبنوك باختبار الحلول المبتكرة في بيئة خاضعة للرقابة. بالنسبة للعملات المستقرة، قد تكون الاتجاهات المبتكرة التالية جديرة بالاستكشاف:

هندسة الاحتياطي الطبقي:

تقسيم الأصول الاحتياطية إلى طبقة أساسية (سيولة عالية) وطبقة ذات قيمة مضافة (توسيع نطاق الاستثمار بشكل معتدل)، مع ضمان الأمان الأساسي وتحسين العائدات الإجمالية.

الحوكمة الآلية القائمة على العقود الذكية:

استخدم تقنية البلوك تشين لأتمتة إدارة الاحتياطي وجعلها شفافة، مما يقلل من مخاطر التدخل البشري وتكاليف التشغيل.

التوافق بين السلاسل:

صمم عملات مستقرة يمكن نقلها بسلاسة بين شبكات البلوك تشين المتعددة لتحسين سهولة الاستخدام وسيناريوهات التطبيق.

أدوات إدارة المخاطر المخصصة:

تطوير أدوات التحوط من المخاطر خصيصًا للعملات المستقرة، مثل منتجات التأمين على العملات المستقرة أو المشتقات، لتوفير حماية إضافية للمصدرين وحامليها.

تتمتع هونغ كونغ بسوق مالية ناضجة ونظام بيئي نشط للابتكار التكنولوجي، وهي قادرة تمامًا على الريادة في هذه المجالات. على سبيل المثال، أنشأت جامعة هونغ كونغ للعلوم والتكنولوجيا مختبرًا مخصصًا لدراسة العملات المستقرة والعملات الرقمية لاستكشاف مختلف إمكانيات الابتكار التكنولوجي.

بالإضافة إلى ذلك، تتيح ميزة هونغ كونغ الفريدة "دولة واحدة ونظامان" فرصًا واعدة لاستكشاف العملات المستقرة المرتبطة بالرنمينبي. ومع تطور هونغ كونغ لتصبح مركزًا عالميًا للأعمال الخارجية للرنمينبي، قد تصبح العملات المستقرة المتوافقة والآمنة والفعالة بالرنمينبي جسرًا مهمًا يربط السوق الصينية بالمستثمرين الدوليين.

الخلاصة: طرق ذكية للمشاركة في منظومة العملات المستقرة

بالرجوع إلى النص الكامل، نرى أن الإطار التنظيمي للعملات المستقرة في هونغ كونغ يتبنى موقفًا حازمًا بشأن حماية الاستقرار المالي، كما يُدرك التحديات التجارية الجسيمة التي قد يواجهها مُصدرو العملات المستقرة. في مثل هذه البيئة، كيف ينبغي للمشاركين في السوق التصرف بحكمة؟

دليل عملي للمشاركين في السوق

1. استراتيجيات البقاء لمصدري العملات المستقرة

بالنسبة للمصدرين المهتمين بدخول سوق العملات المستقرة، تُنصح الاستراتيجيات التالية:

تأثير الحجم عامل أساسي:

نظرًا لمحدودية عائد الأصول الاحتياطية، يُعدّ حجم الإصدار الكافي شرطًا أساسيًا لتحقيق الربحية. يصعب على صغار المشاركين البقاء في هذا السوق.

إنشاء مزايا النظام البيئي:

قد يكون من الصعب تحقيق الربح من خلال إصدار عملات مستقرة وحدها، ولكن استخدام العملات المستقرة كجزء من النظام البيئي الشامل للخدمات المالية يمكن أن يوفر المزيد من فرص الربح. على سبيل المثال، استخدام العملات المستقرة كنقطة دخول لتنفيذ خدمات القيمة المضافة المتوافقة مثل الدفع والتسوية والتحويلات المالية الدولية.

رأس المال الكافي أمر بالغ الأهمية:

لا يجب فقط تلبية متطلبات الحد الأدنى لرأس المال التنظيمي، ولكن يجب أيضًا أن تكون هناك احتياطيات كافية من رأس المال للتعامل مع التقلبات الشديدة في السوق.

الاستثمار في التكنولوجيا والمواهب المهنية:

العملة المستقرة هي منتج اندماجي بين التمويل والتكنولوجيا، والذي يتطلب فريقًا محترفًا متعدد التخصصات، وخاصة الخبراء في إدارة المخاطر وإدارة الأصول والامتثال وتكنولوجيا البلوك تشين.

بناء الشفافية هو الأولوية الأولى:

بناء آلية سليمة للإفصاح عن المعلومات على أساس الرقابة الداخلية السليمة، ونشر شهادات الاحتياطي المدققة بانتظام، وبناء ثقة السوق. يعتقد آيينغ أن تشغيل عملة مستقرة أشبه بفتح متجر مشروبات لا يبيع إلا الماء المغلي. يجب إيجاد نقاط لخلق القيمة في جوانب أخرى، وإلا فلن تُغطى التكاليف إطلاقًا. 2. خيار حكيم للمستثمرين: للمستثمرين الأفراد والمؤسسات الذين يفكرون في استخدام أو حيازة العملات المستقرة: لا تخلطوا بين مصطلح "مستقر": تعتمد مخاطر العملات المستقرة بشكل أساسي على مؤهلات وقوة وجودة أصول الاحتياطي لدى المُصدر. "الترخيص" لا يعني "انعدام المخاطر". 2. خيار حكيم للمستثمرين: للمستثمرين الأفراد والمؤسسات الذين يفكرون في استخدام أو امتلاك عملات مستقرة: لا تخلطوا بين كلمة "مستقرة": تعتمد مخاطر العملات المستقرة بشكل أساسي على مؤهلات وقوة وجودة الأصول الاحتياطية للجهة المُصدرة. "الترخيص" لا يعني "انعدام المخاطر". text="">فهم الاختلافات بين أنواع العملات المستقرة المختلفة:

تختلف مستويات المخاطر بشكل كبير بين العملات المستقرة المختلفة، مثل العملات المدعومة بالعملات الورقية، والعملات المشفرة المضمونة، والعملات الخوارزمية.

"اقرأ الشروط والأحكام" أساسي:

ادرس شروط وأحكام المُصدر، وسياسة الاسترداد، وهيكل الرسوم، وآلية حل النزاعات بالتفصيل.

تنويع الاستثمارات وتجنب التركيز المفرط:

text="">حتى بالنسبة للعملات المستقرة التي يصدرها مُصدرون كبار، تجنب تركيز جميع الأموال على منتج واحد.

تحقق بانتظام من صحة المُصدر:

لا تزال القاعدة الذهبية لإدارة المخاطر سارية هنا: لا تستثمر أبدًا في منتجات لا تفهمها، ولا تضع كل بيضك في سلة واحدة.

3. استراتيجية التطبيق لمستخدمي الشركات

للشركات التي تُفكّر في استخدام العملات المستقرة في أعمالها:

تعريف واضح لحالات الاستخدام:

تقييم القيمة الفعلية وضرورة العملات المستقرة في المدفوعات عبر الحدود، والتسويات الفورية، والعمليات الرقمية.

تحليل التكلفة والفائدة أساسي:

مقارنة التكلفة والسرعة والراحة والمخاطر للخدمات المالية التقليدية وحلول العملات المستقرة.

التركيز المتساوي على التكامل والامتثال:

ضمان إمكانية دمج حلول العملات المستقرة بسلاسة في الأنظمة المالية الحالية وتلبية متطلبات الامتثال والمحاسبة للمؤسسات.

تدابير تخفيف المخاطر:

وضع خطط لمراقبة المخاطر والطوارئ المتعلقة بالعملات المستقرة، مثل مراقبة صحة الجهات المصدرة وتطوير آليات سريعة لتحويل الأموال.

يعتقد آيينغ أنالتنظيم الجيد يشبه الحزام المناسب - يجب أن يكون محكمًا بما يكفي للحفاظ عليه يتطلب التطور السليم لمنظومة العملات المستقرة في هونغ كونغ تضافر جهود الجهات التنظيمية والجهات المصدرة والمستثمرين والمبتكرين التكنولوجيين. في هذه العملية، من الضروري الحفاظ على موقف عملي: لا ينبغي أن نكون متفائلين بشكل أعمى بأن سوق العملات المستقرة سينفجر كما حدث في صناعة الإنترنت خلال العقد الماضي، ولا أن نكون متشائمين بشكل مفرط بأن القيود التنظيمية ستخنق الابتكار تمامًا. وكما تُظهر عملية تطوير هونغ كونغ نفسها، فإن إيجاد توازن بين الصرامة والابتكار، والتقاليد والتغيير، غالبًا ما يُنشئ مسارًا فريدًا للتطوير. بالنسبة للعملات المستقرة، لا يكمن "الاستقرار" الحقيقي في ثبات أسعارها فحسب، بل أيضًا في صحة واستدامة المنظومة التي تدعمها. في المخطط الشامل لهونغ كونغ لبناء مركز مالي دولي ومركز للابتكار والتكنولوجيا، تُعدّ العملات المستقرة جزءًا صغيرًا من اللغز، ولكن وضع هذه القطعة وعرضها قد يكون لهما تأثير عميق على الصورة الكاملة.

معلومات مرجعية:

chrome-extension://blegnhaaimfcklgddeegngmanbnfopog/https://www.hkma.gov.hk/media/eng/doc/key-information/press-release/2024/20240806e3a1.pdf

امتداد الكروم: //blegnhaaimfcklgddeegngmanbnfopog/https://assets.kpmg.com/content/dam/kpmg/cn/pdf/en/2023/06/hong-kong-b anking-report-2023-financial-highlights-performance-rankings.pdf

Weiliang

Weiliang