مكاسب مذهلة: عائدات Avalanche Memecoin تزيد عن 4000 مرة

يقوم تاجر العملات المشفرة بتحويل 454 دولارًا أمريكيًا إلى 2.19 مليون دولار أمريكي باستخدام COQ على Avalanche، مما يوضح الطبيعة عالية المخاطر والمكافأة العالية لتداول العملات المشفرة.

Alex

Alex

المؤلف: Crypto Salad

مع التحسين والتطوير المستمر للإطار التنظيمي لـ RWA، بدأ تنفيذ المزيد والمزيد من مشاريع RWA في الخارج. جوهر مشروع RWA هو رمزية الأصول في العالم الحقيقي. عندما يتعلق الأمر بأعمال إصدار الرموز، نظرًا لأن القوانين واللوائح في مختلف البلدان لديها متطلبات امتثال عالية جدًا لإصدار الرموز، فيجب على طرف المشروع "وضع الامتثال في المقام الأول" عند الترويج لمشروع RWA. يعد اختيار الجهة المصدرة نقطة أساسية ولكنها حاسمة في الامتثال لإصدار الرمز. في السنوات الأخيرة، وبفضل انفتاحها التنظيمي وإطارها المؤسسي السليم، أصبحت سنغافورة تدريجيًا "جنة العملات المشفرة" التي يتطلع إليها رواد الأعمال والمستثمرون في قطاع العملات المشفرة. ويبدو أن اختيار مؤسسة سنغافورة كجهة إصدار لمشروع RWA أصبح أمرًا طبيعيًا.

ما هي المؤسسة التي يتم ذكرها غالبًا في صناعة العملات المشفرة، وكيف تختلف عن الصناديق التقليدية؟ لماذا تختار مشاريع RWA عادةً المؤسسات كجهة إصدار للعملات؟ هل المؤسسة هي الخيار الوحيد؟

لماذا اخترت مؤسسة سنغافورة لتكون الجسم الرئيسي؟ اعتبارًا من عام ٢٠٢٥، هل لا تزال مؤسسة سنغافورة هي المُصدر الأمثل للعملات لمشروع RWA؟ هل هناك مناطق أو أنواع أخرى من الكيانات للاختيار من بينها؟ يتمتع فريق "كريبتو سالاد" بخبرة واسعة في مجال العملات المشفرة لسنوات عديدة، ويتمتع بخبرة واسعة في التعامل مع قضايا الامتثال العابرة للحدود المعقدة في هذا المجال. في هذه المقالة، سنجمع بين الأطر القانونية لمختلف الدول والخبرة العملية للفريق، للإجابة على هذه الأسئلة من منظور محامين محترفين.

على الرغم من أن قوانين البلدان المختلفة تتضمن تعريفات وهياكل مختلفة لـ "المؤسسات"، إلا أن معظم المؤسسات تتمتع على الأقل بالخصائص التالية:

غير ربحية وصالح عام:تنشأ المؤسسات لأغراض الصالح العام، ولا يُستخدم الدخل من العمليات إلا لإعادة استثمار المؤسسة، ولا يمكن توزيع الأرباح على الأعضاء. بالمقارنة مع الشركة، فإن المؤسسة لا تحتوي على مساهمين، بل أعضاء فقط.

التمتع بشخصية قانونية مستقلة: وباعتبارها كيانًا قانونيًا مستقلًا، تتمتع المؤسسة بأصولها الخاصة وهيكل حوكمتها الداخلية. على سبيل المثال، تمتلك بعض المؤسسات مجلس إدارة ومجلس مشرفين لإدارة العمليات اليومية للمؤسسة.

(الصورة أعلاه هي نموذج الحوكمة الداخلية لمؤسسة معينة، للإشارة فقط)

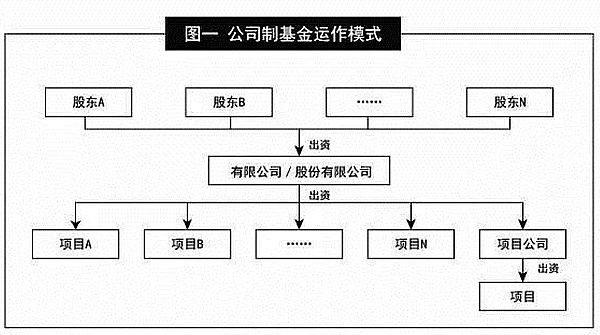

على النقيض من ذلك، فإن "الصندوق" بالمعنى التقليدي هو في الأساس أداة استثمار أو مجموعة من الأموال. إن "شركة الصناديق" التي نراها عادة في الصناعة المالية هي في الواقع نوع من "مدير الصناديق". تقوم شركات الصناديق بجمع أموال المستثمرين عن طريق إصدار "منتجات الصناديق" لتشكيل مجموعة صناديق، والحصول على عوائد للمستثمرين عن طريق إدارة مجموعة الصناديق، وفي نهاية المطاف إكمال "الجمع والاستثمار والإدارة والسحب" للصندوق وفرض رسوم الإدارة.

(تُظهر الصورة أعلاه نموذج التشغيل والهيكل القانوني لصندوق الشركة)

ومن هذا يمكننا أن نرى أنه على الرغم من أن كلمتي "صندوق" و"مؤسسة" متشابهتان في التعبير اليومي، إلا أن معانيهما على المستوى القانوني مختلفة تمامًا.

ثانيًا، يستخدم عدد متزايد من أطراف المشروع المؤسسات ككيان للمشروع، ويرجع ذلك إلى حد كبير إلى تأثير مؤسسة Ethereum الشهيرة. كما اختارت إيثريوم (ETH)، ثاني أكبر عملة مشفرة رئيسية في العالم من حيث القيمة السوقية، المؤسسة أيضًا ككيان تشغيلي لها. نظرًا لأن Ethereum يأتي في المرتبة الثانية بعد Bitcoin من حيث الأهمية في صناعة العملات المشفرة، فمن الطبيعي أن تتمتع مؤسسة Ethereum بنفوذ كبير، لذلك فقد أثرت أيضًا على العديد من رواد الأعمال واللاعبين الجدد في صناعة Web3 لاختيار المؤسسة ككيان خاص بهم.

وأخيرًا، نظرًا للطبيعة غير الربحية للمؤسسة نفسها، فبموجب قوانين العديد من البلدان، يمكن للمؤسسة الحصول على حقوق الإعفاء الضريبي أو مزايا ضريبية محددة بعد استيفاء شروط معينة أو الحصول على موافقة محددة. لذلك، من خلال اختيار مؤسسة كجهة إصدار للعملة، يمكنك التمتع بإعفاءات أو مزايا ضريبية، وبالتالي تقليل تكاليف تشغيل المشروع.

وباختصار، وبعد فترة طويلة من التطوير في الخارج، أصبح الإطار المؤسسي للمؤسسة كاملاً وناضجًا للغاية. علاوة على ذلك، فإن خصائص الأساس نفسها تتوافق تمامًا مع الاحتياجات العملية المختلفة لصناعة العملات المشفرة. علاوة على ذلك، نظرًا لأن الممارسين والمشاركين في صناعة العملات المشفرة يظهرون اتجاهًا كبيرًا للغاية نحو أن يصبحوا أصغر سنًا، فإنهم مهتمون أيضًا بالمؤسسات، وهو شكل كيان أكثر جدية معروف جيدًا من خلال "الأموال القديمة" التقليدية. ولذلك، أصبح هذا المفهوم تدريجيا اتجاها في دائرة العملة، وبالتالي جذب المزيد والمزيد من العيون والانتباه. ومع ذلك، تجدر الإشارة إلى أنه من الناحية القانونية، إذا كنت تريد استكمال عملية إصدار الرموز، فلا تحتاج بالضرورة إلى المرور عبر المؤسسة. في الواقع، يمكن لحزب مشروع RWA أيضًا اختيار الشركات الخاصة المحدودة التقليدية وشركات المساهمة وغيرها من الكيانات المربحة ككيان لإصدار العملة. تختار معظم أطراف المشروع المؤسسة ككيان لإصدار العملة، وقد يكون هذا قرارًا شاملاً يتم اتخاذه من وجهات نظر تجارية مثل الترويج للمشروع وتكاليف التشغيل والتخطيط الضريبي. لذلك، ليست هناك حاجة للممارسين إلى أن يكونوا متخوفين للغاية بشأن المؤسسة، لأنها ليست الجهة الوحيدة المصدرة للعملات المعدنية لمشروع RWA. علاوة على ذلك، وباعتبارها منظمة غير ربحية، على الرغم من أن المؤسسة يمكنها تلقي أصول العملات المشفرة، إلا أنها لا تستطيع عادةً فتح حساب في بنك تجاري في العديد من البلدان أو المناطق. لذلك، إذا تم استخدام مؤسسة كجهة إصدار للعملة، فمن الضروري عادةً إنشاء شركة خاصة محدودة لمطابقتها.

تجدر الإشارة هنا إلى أن ما يسمى بـ "مؤسسة سنغافورة" يشبه إلى حد كبير مصطلحًا شائعًا في صناعة العملات المشفرة. ومن الناحية القانونية، لا يوجد في الواقع مفهوم للمؤسسة بالمعنى التقليدي في القانون السنغافوري. إن "مؤسسة سنغافورة" المذكورة غالبًا في صناعة العملات المشفرة تشير في الواقع إلى كيان قانوني معترف به باعتباره "منظمة غير ربحية" (منظمة غير ربحية) بموجب قانون سنغافورة. يمكن تصنيف العديد من أنواع الكيانات القانونية على أنها منظمات غير ربحية، مثل شركة عامة محدودة بالضمان، أو جمعية، أو صندوق خيري. بالنسبة لأطراف مشروع RWA، فإنهم عادة ما يختارون شركة ضمان ككيان قانوني. لذلك، فإن ما يسمى بـ "مؤسسة سنغافورة" في صناعة العملات المشفرة هي في الواقع شركة ضمان محدودة بالأسهم يتم الاعتراف بها باعتبارها "منظمة غير ربحية".

الأسباب الرئيسية التي جعلت صناعة العملات المشفرة تختار مؤسسة سنغافورة في كثير من الأحيان كجهة إصدار للعملة هي كما يلي:

أولاً، في السنوات السابقة، كانت السلطات السنغافورية تتمتع بموقف منفتح وشامل نسبيًا تجاه دخول صناعة العملات المشفرة إلى سنغافورة. ويمكن أن ينعكس هذا على وجه التحديد في موافقة السلطات السنغافورية على طلب تسجيل المؤسسة باعتبارها الجهة المصدرة للعملة. في ذلك الوقت، كان بإمكان العديد من مشاريع العملات المشفرة اجتياز الموافقات ذات الصلة بسهولة واستكمال إصدار الرمز من خلال مؤسسة سنغافورة.

ثانيًا، في السنوات الأخيرة، دعمت حكومة سنغافورة بشكل نشط تطوير تقنية البلوكشين والعملات المشفرة، مما يوفر إطارًا قانونيًا وبيئة تنظيمية رائدة عالميًا لأنشطة إصدار الرموز. لا يتم الاعتراف بالعملة المشفرة على أنها قانونية في سنغافورة فحسب، بل إن أي عقد يتضمن العملة المشفرة لن يُعتبر غير قانوني لمجرد أنه يتضمن العملة المشفرة. في الوقت نفسه، وضعت سنغافورة إطارًا قانونيًا شاملًا للعملات الرقمية. تغطي القوانين واللوائح ذات الصلة جوانب مختلفة، مثل الطرح الأولي للعملات الرقمية (ICO)، والضرائب، ومكافحة غسل الأموال/الإرهاب، وشراء/تداول الأصول الافتراضية.

وأخيرًا، تتمتع سنغافورة ببنية تحتية مالية وقانونية متطورة للغاية، وقد جذبت منذ فترة طويلة انتباه مختلف العواصم الدولية، وتتمتع بسمعة دولية طيبة. ومن ثم فإن إنشاء هيئة لإصدار العملة في سنغافورة من شأنه أن يجعل المشروع أكثر مصداقية واحترافية. في الوقت نفسه، تقع سنغافورة والصين في نفس المنطقة الزمنية، المنطقة الزمنية الشرقية الثامنة، ولا يوجد فرق زمني بينهما. وهذا يُسهّل أيضًا التعامل مع العدد الكبير من اللاعبين الصينيين وفرق المشاريع في عالم العملات المشفرة.

في عام 2025، هل لا يزال بإمكان مشروع RWA اختيار مؤسسة سنغافورة كجهة إصدار العملة المعدنية للمشروع؟

من منظور قانوني بحت، لم تمنع السلطات السنغافورية صراحة المؤسسات السنغافورية من إصدار العملات في سنغافورة. ومع ذلك، علم فريق Crypto Salad من خلال أحدث الاتصالات مع شركات المحاماة المحلية والمحاسبين وأمناء الشركات في سنغافورة أن شركات العملات المشفرة التي تم إنشاؤها في شكل مؤسسات سنغافورة واجهت العديد من قضايا الامتثال والتنظيم في السنوات الأخيرة. ومنذ ذلك الحين، ونتيجة للضغوط من الرأي العام والإشراف على السياسات، بدأت السلطات السنغافورية، بقيادة هيئة المحاسبة والتنظيم المؤسسي في سنغافورة (ACRA)، في تشديد الموافقة بشكل كبير على المؤسسات العاملة في صناعة العملات المشفرة. بناءً على تأكيدات متبادلة من جهات متعددة، ما يمكن تأكيده حتى الآن هو أن هيئة تنظيم الاتصالات (ACRA) ستجري فحصًا دقيقًا لخلفية المؤسسة عند تسجيلها. بمجرد اكتشاف احتمال وجود صلة بين المؤسسة وقطاع العملات المشفرة، لن تتم الموافقة على طلب تسجيلها. ولذلك، ورغم أنه لا يزال من الممكن من الناحية القانونية أن يختار مشروع RWA مؤسسة سنغافورة كجهة إصدار للعملة، فقد تم حظر ذلك عمليا. رابعًا، بالإضافة إلى مؤسسة سنغافورة، ما هي الكيانات الأخرى المصدرة للعملات المعدنية التي يمكن لمشروع RWA اختيار تنفيذها؟ بناءً على سنوات طويلة من الخبرة في مجال الأعمال ذات الصلة وحالات ناجحة، يوصي فريق Crypto Salad بالخيارين التاليين لإصدار العملة:

الخيار الأول هو مؤسسة أمريكية

في الواقع، فإن منطق اختيار مؤسسة أمريكية لإصدار العملة هو نفسه تقريبًا منطق اختيار مؤسسة سنغافورية لإصدارها. الفرق الرئيسي بينهما هو أن الهيئات التنظيمية الأمريكية لا تزال منفتحة نسبيًا على أنشطة إصدار الرموز. علاوة على ذلك، يدعم الرئيس الجديد ترامب أيضًا صناعة العملات المشفرة ككل.

بالإضافة إلى ذلك، فإن دورة التسجيل للمؤسسات الأمريكية سريعة نسبيًا، مع متطلبات عتبة بسيطة وقيود أقل. إذا أخذنا كولورادو كمثال، فإن تسجيل مؤسسة غير ربحية في كولورادو يمكن أن يتم عادة خلال أسبوع.

الخيار الثاني الذي ينبغي مراعاته هو مؤسسة الإمارات العربية المتحدة أو منظمة داو

ومن بينها، فإن الهيكل العام لمؤسسة الإمارات العربية المتحدة مماثل للهيكل العام لمؤسسة سنغافورة. ومع ذلك، تجدر الإشارة إلى أن سنغافورة والإمارات العربية المتحدة تنتميان إلى نظامين قانونيين مختلفين. تتبع سنغافورة نظام القانون العام، بينما تتبع الإمارات العربية المتحدة الشريعة الإسلامية. هناك اختلافات كبيرة بين الدولتين من حيث القوانين والأنظمة القضائية المعمول بها. وهذا أمر بالغ الأهمية عند التعامل مع قضايا الامتثال المعقدة عبر مختلف الولايات القضائية.

منظمة DAO (المنظمة اللامركزية المستقلة) هي شكل تنظيمي يعتمد على تقنية blockchain التي تحقق الاستقلالية من خلال العقود الذكية. واستجابة لهذا الشكل التنظيمي الجديد، أصدرت السلطات في دولة الإمارات العربية المتحدة قواعد ولوائح كاملة (لوائح جمعية المنظمات اللامركزية المستقلة) وإطار تنظيمي مماثل. وفقاً للقواعد واللوائح ذات الصلة، تتمتع منظمة DAO في دولة الإمارات العربية المتحدة بشخصية قانونية مستقلة وهي أيضاً غير ربحية. في الوقت نفسه، ووفقًا للمعلومات الرسمية التي نشرتها بورصة بينانس، أبرمت بينانس رسميًا صفقة استثمارية مع مؤسسة MGX الاستثمارية في أبوظبي بقيمة إجمالية بلغت ملياري دولار أمريكي. وهذه هي المرة الأولى التي تُشرك فيها بينانس مستثمرين مؤسسيين خارجيين منذ تأسيسها. أحد المؤسسين المشاركين لمؤسسة الاستثمار MGX هو صندوق أبو ظبي السيادي لدولة الإمارات العربية المتحدة. تضافرت جهود صندوق الإمارات العربية المتحدة السيادي وأكبر بورصة رئيسية في دائرة العملات المشفرة، ومن المتوقع أن يعمل الطرفان على تعزيز تطوير صناعة العملات المشفرة في الإمارات العربية المتحدة. وبالتالي، فإن آفاق تطوير العملات المشفرة في الشرق الأوسط على المدى الطويل تستحق بالفعل أن نتطلع إليها.

باختصار، مؤسسة الإمارات العربية المتحدة أو منظمة داو هي أيضًا جهة إصدار عملة بديلة. ومع ذلك، فإن تكلفة تسجيل مؤسسة أو منظمة مستقلة لامركزية في دولة الإمارات العربية المتحدة ستكون مرتفعة نسبيًا، لذا فهي أكثر ملاءمة للمشاريع ذات نطاق معين. 5. إذا اخترت مؤسسة أمريكية كجهة إصدار لمشروع RWA، ما هي المخاطر والعقبات التي يجب الانتباه إليها؟

أولاً، يتطلب إصدار الرموز في شكل مؤسسة في الولايات المتحدة الحصول على ترخيص مماثل، مثل ترخيص MSB الصادر عن شبكة مكافحة الجرائم المالية (FinCEN). ثانياً، بسبب العلاقات الجيوسياسية المتوترة بين الصين والولايات المتحدة، فإن الموقف التنظيمي للولايات المتحدة وشدته تجاه الشركات الخارجية يتغيران في كثير من الأحيان، مما سيؤدي إلى حالة من عدم اليقين بشأن عمليات الامتثال للشركة على المدى الطويل.

بالإضافة إلى ذلك، فإن القوانين التجارية الأمريكية المتعلقة بالتمويل والشركات معقدة للغاية وتتطلب فهمًا منهجيًا للقوانين الفيدرالية والولائية، وبالتالي فإن الامتثال لها أمر صعب ومعقد. وأخيرًا، عمليات التدقيق الضريبي التي تجريها دائرة الإيرادات الداخلية الأمريكية (IRS) صارمة للغاية. وكما يقول المثل الأمريكي: الموت والضرائب هما الحتميتان الوحيدتان في الحياة. لذلك، عند إنشاء كيان مؤسسي في الولايات المتحدة، يلزم وجود فريق تخطيط ضريبي متخصص لتقديم الدعم ومعالجة المسائل الضريبية ذات الصلة. وإلا، ستواجه الشركات التابعة خطر التأثر بالسلطة القضائية طويلة الأمد للولايات المتحدة.

في وقتٍ لا تزال فيه التوقعات التنظيمية لصناعة العملات المشفرة العالمية غير واضحة، يجب على أطراف المشاريع الصينية الالتزام بمبدأ "الامتثال أولاً" عند تنفيذ مشاريع سلطة العملات المشفرة. لذلك، يحتاج فريق مشروع RWA إلى التعاون بشكل وثيق مع فريق المحامين المحترفين في صناعة العملات المشفرة لتعزيز تنفيذ المشروع بشكل مشترك.

يقوم تاجر العملات المشفرة بتحويل 454 دولارًا أمريكيًا إلى 2.19 مليون دولار أمريكي باستخدام COQ على Avalanche، مما يوضح الطبيعة عالية المخاطر والمكافأة العالية لتداول العملات المشفرة.

Alexيخطط رئيس FSS في كوريا الجنوبية، يو بوك هيون، للقيام برحلة حاسمة إلى الولايات المتحدة لمناقشة لوائح العملة المشفرة مع رئيس هيئة الأوراق المالية والبورصة غاري جينسلر.

Kikyo

Kikyoتُظهر الصين المرونة والابتكار في تعزيز نمو الرموز غير القابلة للاستبدال (NFTs) والتطبيقات اللامركزية، مع التركيز الاستراتيجي على تطوير Web3.

Hui Xin

Hui Xinتم تطوير عملية النقوش في الأصل كطريقة لإنشاء مكافئات رمزية على البيتكوين، وتتضمن عملية النقوش تضمين البيانات، مثل النصوص والصور ومقاطع الفيديو، في كل ساتوشي، وهي أصغر فئة من عملة البيتكوين.

Brian

Brianظل الموقف التنظيمي للصين بشأن تداول العملات المشفرة وتعدينها صارمًا منذ عام 2019. وقد أدت هذه الخطوة إلى التحول نحو التقنيات الأخرى القائمة على blockchain داخل حدود البلاد. في حين تواجه العملات المشفرة حظرًا، تستكشف الشركات الصينية منصات بديلة لتقنية blockchain لتسخير إمكانات تطبيقات Web3.

Joy

Joyيؤكد CTO في X على خطط لتقديم مدفوعات Dogecoin، بما يتماشى مع رؤية Musk الأوسع.

Alexتعمل موافقة شركة Ripple في أيرلندا على تسهيل التوسع العالمي، مما يتيح توفير خدمات الأصول الرقمية وإنشاء موطئ قدم استراتيجي في السوق الأوروبية الأوسع.

Hui Xinالقاضي يرفض طلب بانكمان فرايد تأجيل النطق بالحكم؛ يحتفظ بتاريخ 28 مارس 2024.

Kikyoتمثل هذه الصفقة الأولى في مجال مدفوعات اليوان الرقمي (e-CNY) عبر الحدود في سوق المعادن الثمينة.

Brianتعمل شركة Ramp Network (RAMP)، وهي شركة تكنولوجيا مالية، على تسهيل الوصول إلى النظام البيئي blockchain للشبكة المفتوحة (TON) لملايين مستخدمي Telegram. يتيح هذا التكامل الدخول بسهولة إلى عالم Web3 لقاعدة مستخدمي Telegram الضخمة.

Joy