عصر جديد في Blockchain: صعود وتراجع النقوش

إن الارتفاع والانخفاض اللاحق في معاملات سلسلة EVM، والتي تنطوي في المقام الأول على النقوش، يثير تساؤلات حول مستقبلها في مشهد blockchain.

Kikyo

Kikyo

بناءً على الإطار التنظيمي الحالي وحالة تطوير سوق العملات المستقرة، من المُرجّح أن يُقدّم سوق العملات المستقرة المُستقبلي خصائص التطوير "المتوازي ثنائي المسار". من ناحية، تُعدّ العملة المستقرة المحلية الأمريكية المُتوافقة مع المعايير الرائدة، حيث تخدم الأسواق المالية والمؤسسية التقليدية الخاضعة لرقابة صارمة، مع التركيز على الأمن والشفافية والحماية القانونية. من ناحية أخرى، قد يواصل تيثر لعب دور مهم في مناطق محددة وأنظمة بيئية خاصة بالعملات المشفرة؛ وفي الوقت نفسه، ستُسرّع العملات المستقرة الخارجية المتوافقة، القائمة على عملات سيادية مختلفة، عملية التطوير وتخدم دوائر جغرافية اقتصادية محددة واحتياجات متنوعة.

مع تطبيق الأطر التنظيمية للعملات المستقرة في الدول والاقتصادات الكبرى حول العالم، يشهد سوق الأصول الرقمية العالمي أيضًا تغييرات تاريخية. من ناحية، قد تنتهي فترة النمو الهائل للعملات المستقرة؛ ومن ناحية أخرى، قد يُبشر نمط سوق العملات المستقرة بتغيير، أي هل سيدخل USDC عصرًا ذهبيًا تحت "مرافقة" الجهات التنظيمية الأمريكية، وإلى أين سيتجه تيثر (USDT) في ظل النظام التنظيمي الجديد؟ في الوقت نفسه، هل من الممكن تحقيق اختراق للعملات المستقرة غير الدولار الأمريكي؟

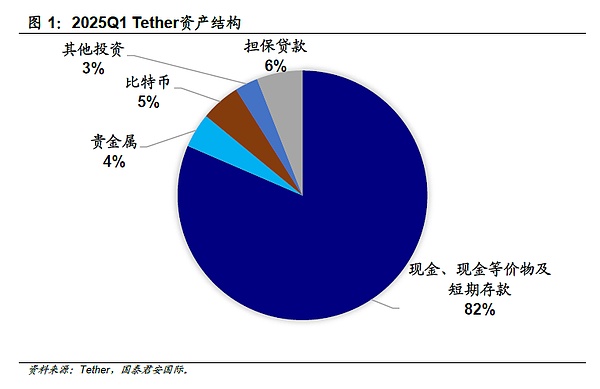

يعتقد المستثمرون عمومًا أن امتثال سوق العملات المستقرة المحلية في الولايات المتحدة سيؤثر على تفضيل الصناديق المؤسسية لتيثر، مما سيؤثر سلبًا على عملياتها. من المتوقع أنه في سياق التطبيق الأوسع لـ USTD، بمجرد أن تطلق الولايات المتحدة عملة مستقرة متوافقة تمامًا وخاضعة للتدقيق وشفافة وخاضعة للتنظيم الفيدرالي، مثل PayPalPYUSDleaf="">أو العملات المستقرة التي تصدرها البنوك في المستقبل، ستكون المؤسسات المالية التقليدية وصناديق التحوط وحتى الصناديق السيادية الوطنية و"الصناديق الكبيرة" الأخرى أكثر ميلًا إلى اختر هذه المنتجات الأكثر أمانًا. بالإضافة إلى ذلك، قد تُقيّد الرقابة الصارمة التي تفرضها الجهات التنظيمية الأمريكية على قنوات الوصول إلى العملات الورقية المعاملات التجارية المتعلقة بالعملات المستقرة "غير المتوافقة"، مما سيزيد من صعوبة وتكلفة حصول المستخدمين على تيثر واستردادها، مما يُضعف ميزتها في السيولة. لذلك، ونظرًا للافتقار طويل الأمد للشفافية في تكوين الأصول الاحتياطية وتقارير التدقيق، فقد تتآكل حصتها في السوق المؤسسية بشكل كبير.

ومع ذلك، فإن الطلب الناجم عن الفراغات التنظيمية ومناطق فشل العملات الورقية يعني أن تيثر لا يزال له مكان في سوق العملات المستقرة. أولاً، في المناطق التي تواجه معدلات تضخم مرتفعة، وضوابط على رأس المال، وتقلبات حادة في العملات المحلية (مثل بعض دول أمريكا اللاتينية وأفريقيا وجنوب شرق آسيا)، لا يزال الطلب على تيثر قوياً كأداة ملائمة لتخزين قيمة الدولار والدفع عبر الحدود. وما دامت هذه المناطق تفتقر إلى بدائل محلية فعّالة للعملات المستقرة أو رقابة صارمة، فسيظل تيثر الخيار الأمثل. ثانياً، في مجال البورصات المركزية (CEX) والتمويل اللامركزي (DeFi)، تعتمد أزواج التداول، ومجموعات السيولة، وضمانات الإقراض، وغيرها من السيناريوهات اعتماداً كبيراً على تيثر. بفضل ميزتها الريادية، وتداولها الضخم، وشبكة سيولتها الراسخة، يصعب استبدالها بالكامل على المدى القصير. وأخيراً، حتى لو لم تتمكن تيثر من تلبية المتطلبات التنظيمية المحلية للولايات المتحدة في النهاية، فإنها تستطيع نقل تركيزها التشغيلي ومجموعات مستخدميها الرئيسية إلى ولايات قضائية ذات لوائح تنظيمية فضفاضة نسبياً أو بدون لوائح تنظيمية واضحة، لتشكل "مركزاً خارجياً للعملات المستقرة". لنأخذ نيجيريا مثالاً. بصفتها أكبر اقتصاد في أفريقيا، لطالما واجهت مشكلة عدم استقرار سعر الصرف. 2023في عام 2023، ارتفع سعر صرف الدولار الأمريكي مقابل النيرة من حوالي 1500، وارتفع معدل التضخم إلى 17.4٪، مما أدى إلى تآكل خطير في القدرة الشرائية للسكان. دفعت هذه البيئة الاقتصادية النيجيريين إلى البحث عن أدوات أكثر استقرارًا لتخزين القيمة وإجراء المعاملات. أدى ضعف النظام المالي التقليدي وارتفاع تكلفة التحويلات المالية عبر الحدود إلى زيادة اعتماد العملات المشفرة والعملات المستقرة. يُعد تيثر خيارًا مثاليًا نظرًا لربطه بالدولار الأمريكي بنسبة 1:1. استخدم المستخدمون النيجيريون تيثر في البداية بشكل رئيسي لتجنب خطر انخفاض قيمة النيرة، وخاصةً في المدفوعات عبر الحدود والتحويلات الدولية. على سبيل المثال، كان المغتربون النيجيريون الذين حوّلوا 200 دولار أمريكي إلى الصين سابقًا يدفعون رسوم معالجة تتراوح بين 16 و24 دولارًا أمريكيًا، بالإضافة إلى رسوم بالدولار الأمريكي. كما بدأت بعض الشركات باستخدام تيثر لدفع رواتب موظفيها لتجنب انخفاض رواتبهم بسبب التضخم الشهري. سلاسل المتاجر الكبرى Pick n Payتدعم الدفع بمسح الرمز باستخدام Tether، وتقدم خصمًا نقديًا بنسبة 10%، مما يعزز مفهوم "التعامل بالعملات الرقمية دون نقد". من خلال منصة SureRemit للتكنولوجيا المالية، يمكن للمستخدمين استخدام Tether مباشرةً لدفع الرسوم الدراسية وفواتير المياه والكهرباء. تغطي شبكتها أكثر من 1000 تاجر حول العالم، مما يوفر الوصول المالي للأفراد غير المتعاملين مع البنوك. (وفقًا لبرنامج الأمم المتحدة الإنمائي، اعتبارًا من عام 2021، لا يمتلك حوالي 60% من السكان الذين تبلغ أعمارهم 15 عامًا فأكثر في أفريقيا جنوب الصحراء الكبرى حسابًا مصرفيًا، بينما يبلغ المتوسط العالمي 2. lang="EN-US">26%. وتزيد نسبة النساء اللاتي لا يمتلكن حسابات مصرفية عن نسبة الرجال بنسبة 12%. وفيما يتعلق بكثافة البنية التحتية المالية، لا يوجد في أفريقيا سوى 100000 شخصحساب مصرفي لكل 100000 شخص. البنوك التجارية، وهو أقل بكثير من المتوسط العالمي البالغ 10.8. )

. في الوقت الحالي، على الرغم من التوجه العام للولايات المتحدة لتعزيز رقابتها على العملات المستقرة، لا يزال هناك غموض بشأن موقف الجهات التنظيمية تجاه تيثر. على وجه التحديد، إذا اتُخذت إجراءات صارمة لتقييد المعاملات بين الكيانات الأمريكية وتيثر، فإن فرص تيثر للبقاء ستتقلص بشكل كبير. أما إذا اتُخذت إجراءات خفيفة لتقييد تداولها في الولايات المتحدة، فسيُتيح ذلك لها مجالًا للمناورة. بالإضافة إلى ذلك، ستُحدد اللوائح التنظيمية للدول والاقتصادات الأخرى مستقبل تيثر بشكل مشترك.

باختصار، يُشكل امتثال العملات المستقرة الأمريكية تحديًا كبيرًا لتيثر، لا سيما في النظام المالي السائد والأسواق المؤسسية. ستتآكل حصتها السوقية ونفوذها حتمًا بسبب العملات المستقرة الملتزمة. ومع ذلك، في المجال التنظيمي منطقة الفراغ، ومنطقة فشل العملات الورقية، وطبقة السيولة الأساسية للنظام البيئي للعملات المشفرة، ستحتفظ تيثر بـ"مساحة بقاء خارجية" كبيرة بفضل تأثيرها الشبكي وميزتها الرائدة، إلا أن زخم النمو قد يتباطأ بشكل ملحوظ ويواجه ضغوطًا مستمرة على الثقة والامتثال.

تجدر الإشارة إلى أن استراتيجية تيثر السوقية "محايدة تقنيًا" في جوهرها. فهي لا تتحدى نظام الدولار الأمريكي، بل تعمل بمثابة "سباك رقمي" لنظام الدولار الأمريكي. يوفر تاريخ تطوير تيثر خبرةً للعملات المستقرة غير الدولار الأمريكي. تطوير العملات غير الدولار الأمريكي العملات المستقرة عبر "المسار الرقمي" هو مسار ممكن. "التوجه نحو السوق والطلب" هو مفتاح نجاح تيثر. فقد استغلت الطلب العالمي على الدولار الأمريكي كوسيط قيمة مستقر، وتوسعت بسرعة خلال الفراغ التنظيمي، وأنشأت شبكة مستخدمين ضخمة ونظامًا بيئيًا للسيولة.

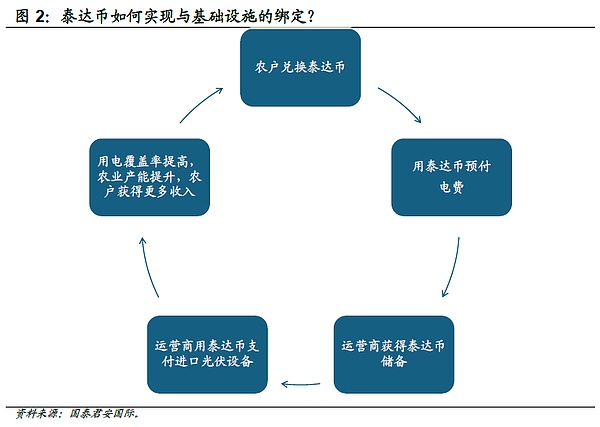

بعد سنوات من التطوير، اكتسبت العملات المستقرة غير الدولار الأمريكي أساسًا للتوسع، كما أتاح اتجاه "التخلي عن الدولرة" منذ بداية هذا العام فرصًا جديدة للعملات المستقرة غير الأمريكية. على وجه التحديد، ينشر المشغلون المحليون محطات شحن كهروضوئية خارج الشبكة في القرى، ويدفع المستخدمون فواتير الكهرباء مسبقًا باستخدام تيثر عبر محافظ الهاتف المحمول، ويشتري المشغلون الألواح الكهروضوئية من موردين دوليين باستخدام تيثر (متجنبين بذلك خطر انخفاض قيمة العملة المحلية). لا تقتصر هذه الاستراتيجية على توسيع نطاق سيناريوهات الاقتصاد الحقيقي لتيثر فحسب، بل تفتح أيضًا آفاقًا جديدة للعملات المستقرة غير المقومة بالدولار الأمريكي، مدعومة ببنية تحتية متكاملة.

باختصار، بناءً على الإطار التنظيمي وحالة تطوير سوق العملات المستقرة الحالية، من المرجح أن يتميز سوق العملات المستقرة المستقبلي بخصائص التطوير "المتوازي ثنائي المسار". من ناحية، تهيمن عليه العملات المستقرة المحلية الأمريكية المتوافقة، والتي تخدم الأسواق المالية والمؤسسية التقليدية الخاضعة لرقابة صارمة، مع التركيز على الأمن والشفافية والحماية القانونية. من ناحية أخرى، قد تستمر عملة تيثر في لعب دور مهم في مناطق محددة وأنظمة بيئية للعملات المشفرة؛ وفي الوقت نفسه، ستُسرّع العملات المستقرة الخارجية المتوافقة، القائمة على عملات سيادية مختلفة، عملية التطوير لخدمة أسواق محددة. الدوائر الجيواقتصادية والاحتياجات المتنوعة. من منظور تكوين السوق، تُمثل موجة امتثال العملات المستقرة الأمريكية بالنسبة لتيثر تحديًا لحصتها السوقية وفرصةً لها لترسيخ حضورها في بيئة "خارجية" محددة. في الوقت نفسه، يمكن للعملات المستقرة غير الدولار الأمريكي أن تجد أيضًا إمكاناتها الخاصة للخروج من دائرة تيثر.

إن الارتفاع والانخفاض اللاحق في معاملات سلسلة EVM، والتي تنطوي في المقام الأول على النقوش، يثير تساؤلات حول مستقبلها في مشهد blockchain.

Kikyoتقود روسيا مجموعة البريكس في حملة استراتيجية لزيادة نفوذ صندوق النقد الدولي، مما يدل على تحول في ديناميكيات القوة المالية العالمية.

Alex

Alexتقوم HashKey Exchange في هونغ كونغ بإصلاح العمليات لتتوافق مع قاعدة السفر العالمية الجديدة، مما يعكس التحول نحو رقابة تنظيمية أكثر صرامة في قطاع العملات المشفرة.

Brian

Brianيقوم إطلاق رمز BDIN الخاص بـ BendDAO، والذي يستمر لمدة 24 ساعة، بتخصيص الرموز المميزة بشكل استراتيجي للمستخدمين والشركاء والنظام البيئي BRC20، بهدف إحداث ثورة في سوق إقراض NFT وتعزيز مجتمع blockchain الخاص به.

Brianيمثل إطلاق CoinList للبيع المجتمعي Subsquid (SQD) خطوة مهمة في حلول البيانات اللامركزية، مما يوفر فرصة استثمارية مثيرة للاهتمام في مجال blockchain.

Kikyoيمثل إسقاط LFG الجوي لحظة محورية في مجال العملات المشفرة، حيث تم توزيع أكثر من 107.9 مليار رمز مميز على 62000 عنوان وتمهيد الطريق لارتباطات مستقبلية مبتكرة داخل مجتمع العملات المشفرة.

Brianيمثل مجمع MIM/crvUSD الخاص بـ Curve Finance على Arbitrum خطوة مهمة في تطور DeFi، حيث يوازن بين الابتكار وإمكانية وصول المستخدم.

Alexيستثمر المستثمرون الرئيسيون، بما في ذلك جاستن صن من ترون، بشكل كبير في إيثريوم، مما يشير إلى ثقة السوق القوية والتأثير المحتمل على مسارها المستقبلي.

Brianتشير رؤى جيه بي مورجان حول الارتفاع المحتمل لليوان الصيني إلى فترة تحول في الاقتصاد والسياسة العالمية. ويمثل السيناريو الذي يتكشف، حيث من المحتمل أن يطغى اليوان على الدولار، فصلاً جديداً في تاريخ التمويل الدولي.

Kikyoمن المحتمل أن تقوم شركة BlackRock بتخفيض القوى العاملة وسط انتظار قرار هيئة الأوراق المالية والبورصة الرئيسي بشأن طلب Bitcoin ETF.

Brian