تريزور تحارب هجمة التصيد الاحتيالي الجديدة: دعوة إلى اليقظة

تواجه شركة Trezor عملية احتيال تصيدية، وتحث المستخدم على توخي الحذر بعد حدوث خرق لنظام البريد الإلكتروني.

Weiliang

Weiliang

المؤلف: باي دينغ آند شو، شيانيانغ GodRealmX

الأخيرة أصبح فك تثبيتUSD0++ الصادر عن شركة Usual هو المفتاح للمناقشة الساخنة في السوق Ci ،تسبب أيضًا في حالة من الذعر بين العديد من المستخدمين. زاد المشروع أكثر من 10 مرات بعد إدراجه في أعلى بورصة CEX في نوفمبر من العام الماضي. تشبه آلية إصدار العملة المستقرة القائمة على RWA ونموذج الرمز المميز إلى حد كبير Luna وOlympusDAO في الدورة السابقة، بالإضافة إلى عضو الكونجرس الفرنسي بيير بيرسون الذي أقرته الحكومة. ، كانت العادة تجذب اهتمامًا واسع النطاق ومناقشات ساخنة في السوق.

على الرغم من أن عامة الناس كانوا يعلقون آمالًا جيدة على Usual، إلا أن "المهزلة" الأخيرة قد أسقطت Usual من المذبح. كما أعلن المسؤولون المعتادون في 10 يناير أنهم سيقومون بمراجعة قواعد الاسترداد المبكر لـ USD0++، لم يتم تثبيت USD0++ مرة واحدة عند ما يقرب من 0.9 دولار. اعتبارًا من مساء يوم 15 يناير 2025، عندما تم نشر هذه المقالة، كان USD0++ لا يزال يحوم حول 0.9 دولار.

(USD0++ غير مرتبط)

حاليًا لقد وصل الجدل المعتاد إلى ذروته، وانفجر عدم الرضا في السوق بالكامل، مما أثار ضجة. على الرغم من أن المنتج العام لـ Usual ليس معقدًا من حيث المنطق، إلا أنه يتضمن العديد من المفاهيم والتفاصيل التافهة. ينقسم المشروع إلى العديد من الرموز المختلفة، ويشعر العديد من الأشخاص بالارتباك بشأن الأسباب والعواقب قد لا يكون هناك فهم منهجي.

يهدف مؤلف هذه المقالة إلى تصنيف العلاقة السببية بشكل منهجي بين منطق المنتج المعتاد والنموذج الاقتصادي وإلغاء تثبيت USD0++ من منظور تصميم منتج Defi ساعد المزيد من الأشخاص على تعميق فهمهم وتفكيرهم فيه. نطرح هنا أيضًا أولاً وجهة نظر تبدو وكأنها "نظرية مؤامرة" إلى حدٍ ما:

في إعلان صدر مؤخرًا، حددت شركة Usual السعر الأدنى المضمون غير المشروط وهو USD0++ مقابل USD0 إلى 0.87، وذلك بهدف توسيع مركز القرض المتجدد USD0++/USDC على منصة إقراض Morpha والقضاء على المستخدمين الرئيسيين في التعدين والسحب والبيع لكن ذلك لن يتسبب في ديون معدومة نظامية في خزانة USDC++/USDC (خط التصفية LTV هو 0.86).

سنتناول الآن بالتفصيل العلاقة بين USD0 وUSD0++ وUsual ورموز الحوكمة الخاصة بها لمساعدة الجميع على فهم الحيل الكامنة وراء Usual حقًا.

فهم منتجاتها من الرمز المميز الصادر عن المعتاد

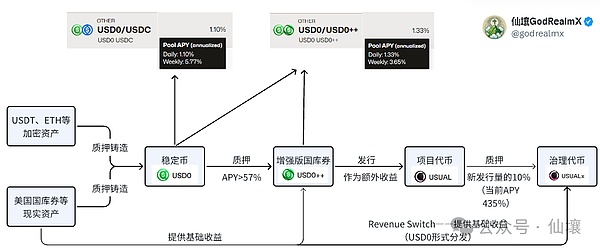

< strong>يتضمن نظام المنتج المعتاد بشكل أساسي4الرموز المميزة، وهي العملات المستقرة< strong> USD0، ورمز السندات USD0++، ورمز المشروع USUALبالإضافة إلى ذلك، هناك رمز الحوكمة USUALx،ولكن بما أن الأخير ليس مهمًا، فإن منتجات Usual هي المنطق ينقسم بشكل أساسي إلى ثلاث طبقات وفقًا للأنواع الثلاثة الأولى من الرمز المميز.

(مخطط الهيكل المنطقي المعتاد للمنتج)

الطبقة الأولى: العملة المستقرة USD0

USD0 هي عملة مستقرة مرهونة بشكل متساوٍ وتستخدم أصول RWA كضمان. جميع USD0 مدعومة بأصول RWA ذات القيمة المتساوية. لكن في الوقت الحالي، يتم سك معظم USD0 باستخدام USYC، ويستخدم بعض USD0 M كضمان. (يعتبر كل من USYC وM من أصول RWA المضمونة بسندات الخزانة الأمريكية قصيرة الأجل)

يمكنك التحقق من وجود الضمانات الموجودة على سلسلة USD0

عنوان 0xdd82875f0840AAD58a455A70B88eEd9F59ceC7c7، الذي يحتوي على كمية هائلة من أصول USYC.

لماذا يحتوي المخزن المستخدم لتخزين أصول RWA الأساسية على كمية كبيرة من USD0؟ وذلك لأنه عندما يقوم المستخدم بتدمير USD0 لاسترداد رموز RWA، سيتم خصم جزء من رسوم المناولة، وسيتم تخزين هذا الجزء من رسوم المناولة في الخزينة على شكل USD0.

عنوان عقد سك العملة USD0 هو 0xde6e1F680C4816446C8D515989E2358636A38b04. هذا العنوانيسمح للمستخدمينبصك USD0 بطريقتين:

< قوي> 1. استخدم أصول RWA مباشرة لسك USD0. يمكن للمستخدمين إدخال الرموز المميزة التي تدعمهاالمعتادةمثل USYC في العقد والعملة المستقرة USD0< strong>;

2. إلىموفر RWAالنقل قوي>USDC،سك العملة دولار أمريكي0.

الخيار الأول بسيط نسبيًا. يقوم المستخدم بإدخال عدد معين من رموز RWA، وسيحسب العقد المعتاد عدد الدولارات الأمريكية هذه. تستحق الرموز المميزة، ثم تمنح المستخدمين العملة المستقرة المقابلة USD0. عندما يقوم المستخدم بالاسترداد، سيتم إرجاع القيمة المقابلة لرموز RWA بناءً على مبلغ USD0 الذي أدخله المستخدم وسعر رمز RWA المميز. خلال هذه العملية، سيقوم البروتوكول USUAL بخصم جزء من رسوم المعالجة.

من الجدير بالذكر أن معظم رموز RWA حاليًاتتضاعف تلقائيًا ستستمر ، في إثارة الاهتمام في شكل إصدارات إضافية أو نمو في القيمة. يميل مصدرو رمز RWA إلى الاحتفاظ بكميات كبيرة من الأصول التي تدر فائدة خارج السلسلة، وأكثرها شيوعًا سندات الخزانة الأمريكية، ثم يعيدون الفائدة على الأصول التي تدر فائدة إلى حاملي رمز RWA.

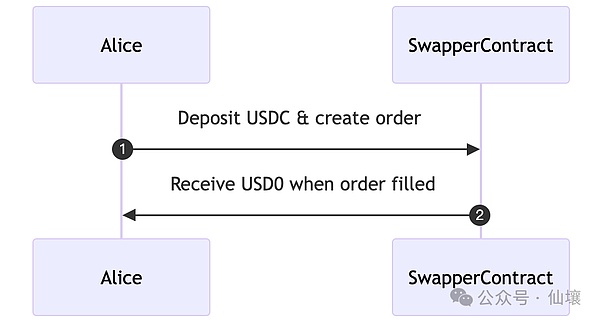

الخيار الثاني إرسال USD0 أكثر مثير للاهتمام ، فهو يسمح للمستخدمين بصك USD0 مباشرة باستخدام USDC. ومع ذلك، يجب أن يكون هناكمشاركةمزود RWA/الدافع في هذا الرابط. لتبسيط الأمر، يحتاج المستخدمون إلى تقديم الطلبات من خلال عقد Swapper Engine، والإعلان عن مبلغ USDC المدفوع، وإرسال USDC إلى عقد Swapper Engine. عند مطابقة الطلب، يمكن للمستخدم الحصول تلقائيًا على USD0. على سبيل المثال، بالنسبة للمستخدم Alice، تكون العملية المدركة كما يلي:

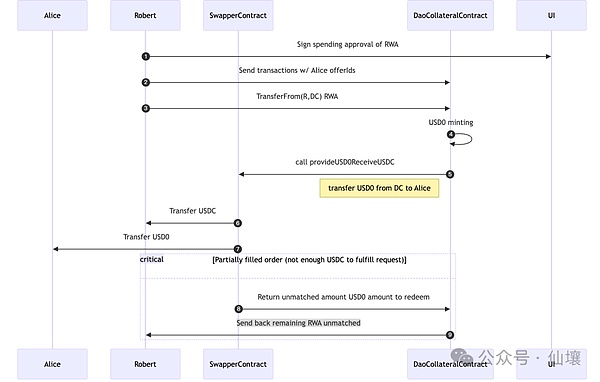

لكن العملية الفعلية تتضمن مشاركة موفري/دافعي RWA. على سبيل المثال، في الشكل أدناه، تم الرد على طلب أليس لتبادل USDC مقابل USD0++ من قبل موفر RWA روبرت، الذي قام مباشرة بسك USD0 باستخدام أصول RWA، ثم قام بتحويل USD0 إلى المستخدم من خلال عقد Swapper Engine، ثم يتم سحب أصول USDC المدفوعة.

روبرت في الصورة أدناه هو موفر RWA/payer مشابه لدفع الغاز، عندما تريد استخدام رمز مميز، لا يلزمك تشغيل بعض العمليات، يمكنك استخدام رموز مميزة أخرى للعثور على شخص ما لتشغيل العملية نيابةً عنك، وسيحاول هذا الأخير نقل المبلغ. "الأرباح" بعد بدء العملية لك نعم، فرض بعض رسوم المناولة.

يوضح الشكل التالي سلسلة إجراءات النقل التي يتم تشغيلها عندما يقبل موفر RWA أصول USDC الخاصة بالمستخدم ويصدر رموز USD0 للمستخدم:

على سبيل المثال، أصول RWA الأساسية المستخدمة حاليًا لرهن USD0 هي 1 مليون دولار، ويتم سك 1 مليون دولار USD0، ومن بينها إذا كان USD يتم سك 0 من 100,000 دولار أمريكي إلى 0++ دولار أمريكي، ثم سيحصل حاملو USD0++ هؤلاء فقط على دخل فائدة قدره 100,000 دولار أمريكي من أصول الأصول المرجحة بالمخاطر، وستصبح فوائد الأصول المرجحة بالمخاطر البالغة 900,000 دولار أمريكي الأخرى دخل الخزانة المعتادة.

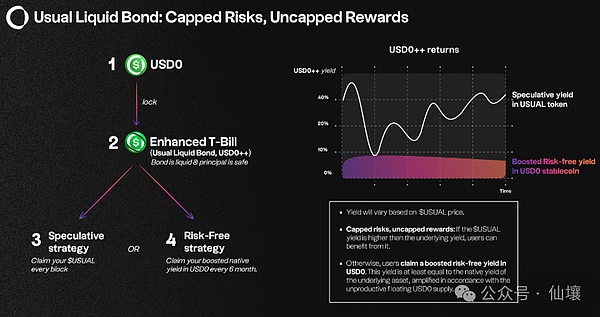

بالإضافة إلى ذلك، يمكن لحاملي USD0++ أيضًا الحصول على حوافز رمزية إضافية من USUAL. ستقوم USUAL بإصدار رموز إضافية وتوزيعها من خلال خوارزمية محددة كل يوم، وسيتم توزيع 45% من الرموز المميزة الجديدة على حاملي USD0++. باختصار، دخلUSD0++ ينقسم إلى قسمين:

الدخل من أصول RWA الأساسية المقابلة لـ USD0++;

الدخل من الرمز المميز اليومي الجديد USUAL التوزيع

الصورة أعلاه يظهر مصدر الدخل USD0++. يمكن لحاملي هذه البطاقة اختيار الحصول على دخل مقوم بالـ USUAL كل يوم، أو الحصول على دخل مقوم بـ USD0 كل 6 أشهر.

(المصدر: الموقع الرسمي المعتاد)

بمباركة الآلية المذكورة أعلاه، عادةً ما يتم الحفاظ على APY المتعهد به بقيمة USD0++ عند أكثر من 50%، وظل 24% بعد الحادث. ولكن كما ذكرنا أعلاه، فإن أغلبية أصحابالدخل USD0++ هم بالرموز المعتادة /strong> الإصدار،هناك الكثير من الرطوبة مع تقلب سعر المعتاد. وفي ظل الاضطرابات الأخيرة التي شهدتها أوسوال، فإن معدل العائد هذا غير مضمون على الأرجح.

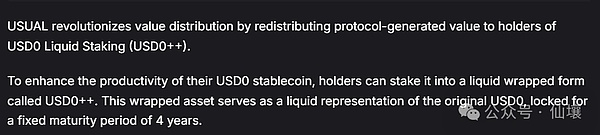

وفقًا لتصميم Usual،يمكن التعهد بـ USD0 لسك USD0++ بسعر 1:1، مع قفل افتراضي لمدة 4 سنوات. لذلك يشبه USD0++ سندات ذات سعر فائدة متغير مدتها أربع سنوات، عندما يحمل المستخدم USD0++، يمكن الحصول على فائدة مقومة بالدولار الأمريكي. إذا لم يتمكن المستخدم من الانتظار لمدة 4 سنوات وأراد استرداد USD0، فيمكنه أولاً الخروج من خلال الأسواق الثانوية مثل Curve والانتقال مباشرة إلى زوج التداول USD0++/USD0 لاسترداد الأخير.

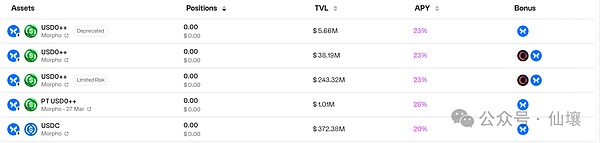

بالإضافة إلى Curve، هناك حل آخر، وهو إقراض USD0++ كضمان في بروتوكولات الإقراض مثل Morpho وMorpho وUSDC والأصول الأخرى. في هذا الوقت، يحتاج المستخدم إلى دفع الفائدة. توضح الصورة أدناه مجمع الإقراض الخاص بـ Morpho باستخدام USD0++ لإقراض USDC. يمكنك أن ترى أن معدل الفائدة السنوي الحالي هو 19.6%.

بالطبع، بالإضافة إلى مسار الخروج غير المباشر المذكور أعلاه، يحتوي USD0++ أيضًا على مسار خروج مباشر، وهو أيضًا حافز لـ USD0++ لإلغاء تثبيته مؤخرًا. لكننا نخطط لتوضيح هذا الجزء لاحقًا.

الطبقة الثالثة: الرموز المميزة للمشروع USUAL وUSUALx

المستخدمون يمكن الحصول على USUAL عن طريق الرهان على USD0++ أو الشراء مباشرة من السوق الثانوية يمكن أيضًااستخدامه فيالتعهد ورمز الحوكمة المميز USUALx 1:1. عندما يتم إصدار USUAL بالإضافة إلى ذلك، يمكن لحاملي USUALx الحصول على 10% منه، ويمكنهم أيضًا مشاركة معظم دخل RWA الأساسي. وفقًا للوثائق الحالية، لدى USUALx أيضًا آلية خروج للتحويل إلى USUAL، ولكنها تتطلب دفع رسوم معالجة معينة عند الخروج.

في هذه المرحلة، يبدو أن منطق المنتج المكون من ثلاثة مستويات لـ Usual هو كما يلي:

باختصار، USD0 القاع تحصل أصول RWA على دخل من الفوائد، ويتم توزيع جزء من الدخل على حاملي USD0++، مع تمكين الرموز المميزة USUAL، يتم زيادة دخل APY الذي يحمل USD0++، مما يمكن أن يشجع المستخدمين على سك المزيد من USD0 ثم سكه إلى USD0++، و ثم احصل على USUAL، ووجود USUALx يمكن أن يدفع حاملي USUAL إلى إغلاق مراكزهم.

(إعلان رسمي معتاد)

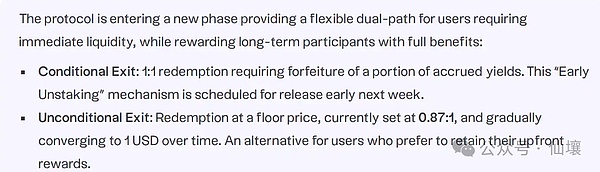

معتادكانت آلية الاسترداد السابقة < /strong>دع1: 1استبدلUSD0++ مقابل USD0، وهو استرداد مضمون <قوي>. بالنسبة لحاملي العملات المستقرة، يعد APY الذي يزيد عن 50% جذابًا للغاية، حيث يوفر الاسترداد المضمون آلية خروج واضحة وآمنة، إلى جانب الدعم الخلفي من الحكومة الفرنسية، وقد نجح برنامج Usual في جذب العديد من كبار المستثمرين. ومع ذلك، غيّر الإعلان الرسمي في 10 يناير قواعد الاسترداد إلى يمكن للمستخدمين الاختيار من آليتي الاسترداد التاليتين2 1:

1. لا تزال نسبة الاسترداد 1:1، ولكن سيتم دفع جزء كبير من العائدات الصادرة بالعملة USUAL. سيتم توزيع ثلث هذا الدخل على أصحاب USUAL، وسيتم توزيع الثلث على أصحاب USUALx، وسيتم حرق الثلث؛

2. الاسترداد غير المشروط، لا يتم خصم أي دخل، ولكن لا يوجد حد أدنى مضمون، أي أن نسبة USD0 المستردة يتم تخفيضها إلى حد أدنى قدره 87%. وقال المسؤولون إن النسبة قد تعود إلى 100% بمرور الوقت.

بالطبع، يمكن للمستخدمين أيضًا اختيار عدم استرداد وتأمين USD0++ لمدة 4 سنوات، ولكن هذا ينطوي على الكثير من المتغيرات وتكاليف الفرصة البديلة.

العودة إلى هذه النقطة لماذا يأتي Usual بمثل هذا الشرط غير المعقول بشكل واضح؟

كما ذكرنا سابقًا، فإن USD0++ هو في الأساس سندات ذات سعر فائدة عائم لمدة 4 سنوات ويعني السحب المباشر إجبار المسؤولين المعتادين على إصدارها مقدمًا تخليص السندات. في حين أنالبروتوكول USUAL ينص على أن،المستخدمينملتزمون بالقفلعند سك USD0++، فإن USD0 يكون لمدة أربع سنوات والانسحاب في منتصف الطريق يعتبر خرقًا للعقد ويتطلب دفعغرامة.

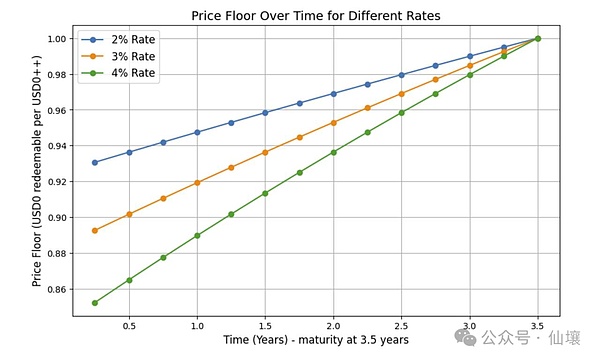

وفقًا للمستند التقني USD0++، إذا قام المستخدم في البداية بإيداع USD0 بقيمة 1 دولار أمريكي، فعندما يريد المستخدم الخروج مبكرًا، فإنه يحتاج إلى قم بتعويض المبلغ من دخل الفائدة لهذا الدولار الواحد في المستقبل، الأصل الذي يسترده المستخدم أخيرًا هو:

$1 — Fالفائدة المستقبليةالمستلمة. وبالتالي، فإن سعر الحد الأدنى الإلزامي للاسترداد وهو USD0++ أقل من دولار أمريكي واحد.

يوضح الشكل التالي طريقة حساب السعر الأدنى USD0++ من المستندات الرسمية USUAL (يبدو أنها بعض منطق قطاع الطرق في الوقت الحاضر):

لن يدخل إعلان المعتاد حيز التنفيذ حتى الأول من فبراير، ولكن بدأ العديد من المستخدمينالهروب على الفور. كان هناك رد فعل متسلسل . يُعتقد عمومًا أنه وفقًا لآلية الاسترداد الواردة في الإعلان، لم يعد بإمكان USD0++ الحفاظ على الاسترداد الصارم بـ USD0، لذلك بدأ حاملو USD0++ في السحب مبكرًا؛

انتشر هذا الذعر بشكل طبيعي إلى السوق الثانوية، وقام الناس ببيع USD0++ بجنون، مما تسبب في خلل خطير في زوج التداول USD0/USD0++ في Curve، حيث وصلت النسبة إلى 9:91 بشكل مبالغ فيه؛ بالإضافة إلى ذلك، انخفض سعر USUAL بشدة. جنبا إلى جنب مع الاتجاه. نظرًا لضغوط السوق، قررت Usual تقديم الإعلان ليصبح ساري المفعول الأسبوع المقبل، من أجل زيادة تكلفة تخلي المستخدمين عن USD0++ لاسترداد USD0 قدر الإمكان، ولعب دور في حماية سعر USD0++.

(مصدر الصورة: منحنى)

بالطبع، يقول بعض الأشخاص إن USD0++ ليست عملة مستقرة، ولكنها سندات، لذلك لا يوجد شيء مثل فك التثبيت. في حينعلى الرغم من أن هذا الرأي صحيح من الناحية النظرية،نحن هنانرغب في الاعتراض.

أولاً، القاعدة غير المعلنة لسوق العملات المشفرة هي أن العملات المستقرة فقط هي التي تحمل كلمة "USD" في أسمائها. ثانيًا، يتم في الأصل تبادل USD0++ بالعملات المستقرة بنسبة 1:1، ويفترض الناس أن قيمتها تعادل العملات المستقرة. ثالثًا، تحتوي مجموعة تداول العملات المستقرة في Curve على أزواج تداول تتضمن USD0++. إذا لم يكن USD0++ يرغب في اعتباره عملة مستقرة، فيمكنك تغيير اسمه ومطالبة Curve بإزالة USD0++ من القائمة، أو تغييره إلى مجموعة عملات غير مستقرة.

ثم يقوم فريق المشروع بتعتيم العلاقة بين USD0++ والسندات والعملات المستقرة ما هو الدافع ؟ ربما شيئين. (ملاحظة: الآراء التالية تحتوي على نظريات مؤامرة وهي تكهنات مبنية على بعض القرائن. لا تأخذها على محمل الجد)

1.الأول هو التدمير الدقيق للقروض المتجددة. لماذا تم تحديد معامل النسبة الأساسية للاسترداد غير المشروط عند 0.87، وهو أعلى بقليل من خط التصفية البالغ 0.86 على Morpha؟

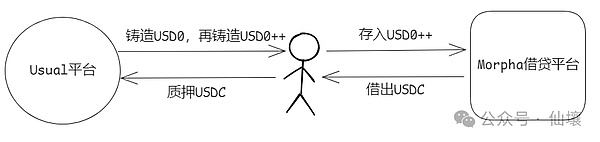

يتضمن ذلك بروتوكول إقراض لامركزي آخر: Morpho. يشتهر Morpho بإنشاء بروتوكول DeFi رائع يحتوي على 650 سطرًا من التعليمات البرمجية البسيطة. سمكة واحدة تأكل أكثر هو تقليد DeFi من أجل زيادة معدل استخدام الأموال بعد سك USD0++، قام العديد من المستخدمين بوضع USD0++ في Morpho وإقراض USDC، وتم استخدام USDC المقرض لإعادة سك USD0 وUSD0++، وبالتالي تشكيل عملة دوارة. يُقرض.

يمكن للقرض المتجدد أن يزيد بشكل كبير من وضع المستخدم في اتفاقية الإقراض، والأهم من ذلك، سيخصص بروتوكول USUAL حوافز رمزية USUAL للمواقف في اتفاقية الإقراض:

أدت القروض المتجددة إلى جلب قيمة TVL أفضل إلى المعتاد، ولكن مع مرور الوقت، هناك خطر متزايد لانقطاع الرافعة المالية،ويعتمد مستخدمو القروض الدوارة هؤلاء على القروض المتكررة عن طريق سك USD0++، تم الحصول على عدد كبير من رموز USUAL، وهي القوة الرئيسية في التعدين والرفع والبيع. وإذا كانت Usual ترغب في التطور على المدى الطويل، فيجب حل هذه المشكلة.

(مخطط القروض الدوارة)

دعونا نتحدث بإيجاز عن نسبة الرافعة المالية للقروض المتجددة. لنفترض أنك قمت بإقراض USDC، وسك USD0++، وإيداع USD0++، وإقراض USDC ذهابًا وإيابًا كما هو موضح في الصورة أعلاه، وقم بتدوير هذه العملية وحافظ على نسبة قيمة الإيداع/الإقراض الثابتة (LTV) في Morpha.

افترض أن القيمة الدائمة = 50%، رأس المال الأولي الخاص بك هو 100 USD0++ (من المفترض أن يساوي 100 دولار أمريكي)،قيمة USDC المُقرضة في كل مرة هي نصف المبلغ المودع USD0++ وفقًا لصيغة جمع السلسلة الهندسية، متى يمكنك ذلك أخيرًا يميل إقراض USDC إلى ساعات لا نهائية، ويبلغ إجمالي USDC المقرض من خلال قرضك المتجدد 200 دولار أمريكي. ليس من الصعب أن نرى أن نسبة الرافعة المالية تبلغ 200٪ تقريبًا. تتبع نسبة الرافعة المالية للقروض المتجددة بموجب القروض طويلة الأجل المختلفة الصيغة البسيطة في الشكل أدناه:

بالنسبة لأولئك الذين شاركوا سابقًا في القروض الدوارة من Morpha إلى المعتاد، قد تكون نسبة القرض إلى القيمة أعلى من 50%، ونسبة الرافعة المالية أكثر روعة. ومن الممكن تصور مدى ارتفاع المخاطر النظامية الكامنة وراءها. إذا تطورت مثل ذلك هذا لفترة طويلة، عاجلا أم آجلا سيكون هناك حقل ألغام.

نتحدث هنا عن قيمة خط التصفية الأقل. في بروتوكول Morpha السابق، كان خط التصفية LTV لـ USD0++/USDC هو 0.86 بمعنى أنه عندما تكون نسبة USDC التي أقرضتها / USD0++ التي أودعتها أعلى من 0.86، سيتم تشغيل التصفية<قوي>. على سبيل المثال، إذا قمت بإقراض 86 USDC وأودعت 100 USD0++، طالما أن USD0++ أقل من 1 دولار أمريكي، فسيتم تصفية مركزك.

(المصدر: مورفو)

في الواقعخط تصفية Morpha البالغ 0.86 دقيق للغاية، لأن نسبة الاسترداد USD0++ وUSD0 المعلن عنها بواسطة Usual هي 0.87:1، وهناك علاقة مباشرة بين الاثنين.

نفترض أن العديد من المستخدمين، مع فكرة التعرف على العملة المستقرة USD0++، يختارون مباشرة قيمة قيمة عالية للغاية أو حتى بالقرب من خط التصفية بنسبة 86% لتنفيذ دورة القرض المذكورة أعلاه، وبالتالي الحفاظ على مركز ضخم برافعة مالية عالية للغاية والحصول على قدر كبير من إيرادات الفوائد. ومع ذلك، فإن استخدام ما يقرب من 86% من القيمة الدائمة يعني أنه طالما أن USD0++ غير مثبت، فسيتم تصفية المركز، وهو أيضًا السبب الرئيسي للتصفية الكبيرة على Morpho بعد USD0++ غير مثبت.

ولكن تجدر الإشارة هنا إلى أنه حتى لو تمت تصفية مركز مستخدم القرض المتجدد في هذا الوقت،لن تكون هناك خسارة لمنصة Morpha، لأنه في الوقت الحالي 86% < من المركز المصفى < 100%، إذا تم تسعيره بالدولار الأمريكي، فإن USDC المقرض لا يزال أقل من قيمة الضمان USD0++، لا تزال المنصة لا تحتوي على أي شيء. الديون المعدومة المنهجية (وهذا مهم جدًا) مفتاح).

بعد فهم الاستنتاج أعلاه، ليس من الصعب علينا أن نفهم سبب تحديد خط تصفية USD0++/USD0 على Morpha عمدًا عند 86% ، وهو بالضبط في وقت لاحق، كان 0.87 في الإعلان أقل قليلاً.

من منظور نسختين من نظريات المؤامرة، النسخة الأولى هي أن Morpha هو التأثير والعادة هو السبب:< /strong>محدد قبو USD0++/USDC على منصة الإقراض Morpha هو MEV Capital، وهو مدير Usual. وهم يعلمون أن الحد الأدنى للسعر سيتم تحديده عند 0.87 في المستقبل، لذلك تم تحديد خط التصفية عند مستوى أقل قليلاً من 0.87 في وقت مبكر.

بادئ ذي بدء، بعد تحديث البروتوكول المعتاد والإعلان عنه، تم ذكر أن سعر الاسترداد المضمون لـ USD0++ هو 0.87، وصيغة ومخطط خصم محدد تم تضمينها في الورقة البيضاء لـ USD0++ الأسباب المذكورة. بعد الإعلان، بدأ USD0++ يفقد مرساه وكان قريبًا من 0.9 دولارًا، لكنه كان دائمًا أعلى من السعر الأدنى المضمون البالغ 0.87. وهنا نعتقد أن نسبة الاسترداد البالغة 0.87:1 في الإعلان لم يتم تحديدها بشكل تعسفي، بل تم حسابها بعناية وهي أكثر تأثراً بأسعار الفائدة في السوق المالية.

والمصادفة هي أن خط التصفية على Morpha يبلغ 86% كما ذكرنا سابقًا، إذا كان السعر الأدنى المضمون هو 0.87، فإن USD0++/ قيد التشغيل Morpha لا توجد ديون معدومة نظامية في خزانة USDC، ويمكنها بسهولة تفجير مراكز القروض المتجددة لتحقيق تقليص المديونية.

نسخة أخرى من نظرية المؤامرة هي أن Morpha هو السبب، وإعلان Usual اللاحق هو النتيجة: تم تحديد خط التصفية البالغ 0.86 على Morpha قبل السعر الأدنى المضمون وهو 0.87، و تم أخذ Morpha بعين الاعتبار في وقت لاحق. في هذه الحالة، تم تحديد السعر المضمون عمدًا أعلى قليلاً من 0.86. ومع ذلك، هناك بالتأكيد علاقة قوية بين الاثنين.

2.قد يكون الدافع الآخر للمشروع المعتاد هو توفير سعر العملة بأقل تكلفة

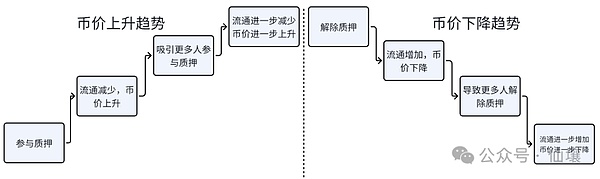

النموذج الاقتصادي لـ USUAL-USUALx عبارة عن دولاب الموازنة النموذجي للتغذية المرتدة الإيجابية، وتحدد آلية التعهد الخاصة به أن هذه الرموز المميزة عادةً ما ترتفع بسرعة كبيرة، ولكن بمجرد وجود اتجاه هبوطي، سوف يسقط بشكل أسرع وأسرع ويدخل في دوامة الموت. بمجرد انخفاض سعر USUAL، سينخفض عائد المراهنة أيضًا بشكل كبير بسبب التأثير المركب لانخفاض السعر وكمية الإصدار الإضافية، مما يثير الذعر بين المستخدمين، مما يؤدي إلى كمية كبيرة من بيع USUAL، مما يشكل دوامة موت من "كلما كان السقوط أعمق، كان الانحدار أسرع".

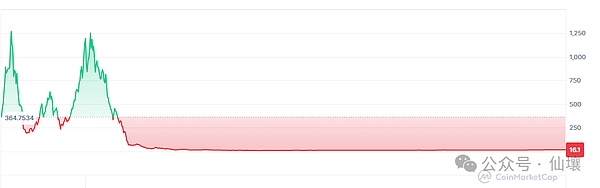

لقد انخفض معدل USUAL منذ أن وصل إلى أعلى مستوى له وهو 1.6. ربما يكون فريق المشروع على دراية بالخطر ويعتقد أنه دخل في دوامة الموت. بمجرد دخوله النطاق الهبوطي، يمكنه فقط بذل قصارى جهده لرفع سعر العملة لإنقاذ السوق. يجب أن يكون المشروع الأكثر شهرة من هذا النوع هو OlympusDAO في السوق الصاعدة الأخيرة في ذلك الوقت، يجب أن يكون هناك حقن سيولة خارجية قوية، مما تسبب في خروج رمز OHM الخاص به من الشكل الثنائي (مقتبس من آراء بعض الخبراء).

(المصدر: CoinMarketCap)

لكن يمكننا أيضًا أن نرى من صورة OHM أن مثل هذه المشاريع غالبًا لا يمكنها الهروب من مصير عودة سعر العملة إلى الصفر في النهاية. جانب المشروع واضح أيضًا بشأن هذا، لكن الوقت هو الربح، شخص ما تم إجراء التقدير، ويبلغ الدخل الشهري لخزانة أوسوال الآن حوالي 5 ملايين دولار أمريكي. إنهم بحاجة إلى الموازنة بين الإيجابيات والسلبيات والتفكير في ما إذا كان < strong>يمكن إبقاء المشاريع حية لأطول فترة ممكنة.

ولكن يبدو أن أفعالهم الآن تهدف إلى تجنب دفع أموال حقيقية، وعكس الاتجاه الهبوطي فقط من خلال تغييرات اللعب والآليات. في الاسترداد المشروط، يتم تقسيم جزء من دخل المتعهدين بـ USD0++ بين حاملي USUAL وUSUALx، ويتم إتلاف الثلث المتبقي، بينما يتم الحصول على USUALx من خلال تعهد USUAL.

يوضح ما يسمى بالاسترداد المشروط تمكين الرموز المميزة USUAL وتشجيع المزيد من الأشخاص على Stake USUAL للحصول عليها USUALxويقللتدفقهتدفقهفي السوق، له تأثير التخميد الناقص لوحة الحماية.

لكن من الواضح أنه ليس من السهل تحقيق نية طرف المشروع لأن هناك نقطة متناقضة ذاتيًا.

نظرًا لأن مثل هذه المشاريع تحتاج إلى تخصيص نسبة كبيرة من توزيع الرمز المميز لجذب المستخدمين للدخول كمكافآت كبيرة للستاكينغ، يجب أن تكون رمز انخفاض الدورة الدموية. يبلغ العرض المتداول الحالي لـ USUAL 518 مليونًا، لكن المبلغ الإجمالي هو 4 مليارات. إذا كان نموذج حوافز التعهد الخاص به يريد الاستمرار في العمل، فيجب عليه الاعتماد على تدفق مستمر من الرموز المميزةفتح<قوي>. بمعنى آخر، يعد تضخم USUAL خطيرًا جدًا إذا كنت تريد ثلث مبلغ التدمير للحد من التضخم، فيجب أن تكون نسبة USUAL التي تم جمعها للاسترداد المشروط عالية بما يكفي.

وبطبيعة الحال، يتم تحديد هذه النسبة من قبل طرف المشروع نفسه. في وضع الاسترداد المشروط، تكون صيغة الحساب لمبلغ USUAL الذي يحتاج المسترد إلى دفعه إلى منصة Usual من الفائدة هي:

حيث Ut هو USUAL الحالي الذي يمكن "تجميعه" لكل USD0++ الكمية؛ T هو عامل تكلفة الوقت، والذي يكون افتراضيًا 180 يومًا (يتم تحديده بواسطة DAO)؛ A هو عامل التعديل ببساطة، يحدد المسؤول مبلغ الاسترداد الأسبوعي X. إذا كان مبلغ الاسترداد في ذلك الأسبوع أكبر من X، A =1 ؛ إذا كان مبلغ الاسترداد للأسبوع أقل من X، A= مبلغ الاسترداد/X. من الواضح أنه عندما يكون هناك عدد كبير جدًا من المخلصين، يجب دفع المزيد من الدخل المعتاد. يتم تعديل كل من T وA بواسطة طرف المشروع.

لكن المشكلة هي أنه إذا كانت قناة الاسترداد المشروط تتطلب من المستخدمين دفع نسبة عالية جدًا من الدخل المعتاد، فسيختار المستخدمون مباشرة الاسترداد غير المشروط، في هذا الوقت، من السهل أن ينخفض سعر USD0++ مرة أخرى حتى يصل إلى الحد الأدنى للسعر وهو 0.87. إلى جانب البيع المذعور، وإلغاء التعهدات، وفقدان المصداقية الناجم عن إعلان طرف المشروع، فمن الصعب القول بأن هذه استراتيجية ناجحة.

ومع ذلك، هناك مقولة أخرى مثيرة للاهتمام في السوق: لقد قامت شركة Usual بحل مشكلة تعدين DeFi من خلال الاعتماد على طريقتها الفريدة "لإغلاق الباب وضرب الكلب" معضلة البيع. بشكل عام، فإن السعر الأدنى المضمون غير المشروط لفريق المشروع المعتاد وهو 0.87 دولارًا أمريكيًا وآلية الاسترداد المشروطة تجعلنا نشك في أن البروتوكول المعتاد يعمل بشكل متعمد للسماح لأصحاب القروض المتجددة الكبيرة بتحصيل أرباحهم.

ماذا سيحدث في المستقبل والمشاكل المكشوفة

قبل ظهور نسبة الدفع المعتادة للاسترداد المشروط، من الصعب الحكم على الطريقة التي سيختارها معظم المستخدمين وما إذا كان من الممكن تثبيت USD0++ مرة أخرى. أما بالنسبة للسعر المعتاد، فلا تزال نفس القضية المتناقضة: يريد فريق المشروع عكس دوامة الموت ببساطة عن طريق استخدام الحيل في آلية اللعب بدلاً من المال الحقيقي، لكن السعر المضمون غير المشروط البالغ 0.87 ليس منخفضًا بدرجة كافية، والعديد سيختار الأشخاص الانسحاب دون قيد أو شرط بدلاً من الانسحاب المشروط. إذا قمت بالانسحاب، فلن تتمكن من حرق الكثير من المعتاد لتقليل الدورة الدموية.

خارج نطاق المعتاد، كشف هذا الحادث عن ثلاث مشكلات مباشرة أخرى .

أولاً، ذكرت المستندات الرسمية المعتادة منذ فترة طويلة أن هناك فترة تأمين مدتها 4 سنوات للتعهد بمبلغ 0 دولار أمريكي، ولكن هناك لا يوجد شرح سابق للاسترداد المبكر لقواعد محددة للعودة. لذا فإن هذا الإعلان المعتاد لا ينص فجأة على قاعدة جديدة لم يتم ذكرها من قبل، ولكن السوق في الواقع في حالة من الضجة وحتى الذعر. وهذا يدل على أن العديد من الأشخاص المشاركين في بروتوكولات DeFi لا يقرأون مستندات المشروع بعناية على الإطلاق.

أصبحت بروتوكولات DeFi أكثر تعقيدًا اليوم، وهناك عدد أقل من المشاريع البسيطة والواضحة مثل Uniswap وCompound، وهذا ليس بالضرورة أمرًا جيدًا للمستخدم غالبًا ما لا يكون مبلغ الأموال في DeFi صغيرًا جدًا، على الأقل يجب عليك قراءة وفهم المستندات الموجودة على الموقع الرسمي لبروتوكول DeFi.

(مصدر الصورة: المستندات المعتادة)

ثانيًا، على الرغم من أن الوثائق الرسمية قد ذكرت ذلك بالفعل، إلا أنه لا يمكن إنكار أن Usual يضع القواعد عندما يتم وضعها ويعدلها عندما يقال إنه تم تعديلها. ما يسمى T، A و يتم التحكم في المعلمات الأخرى أيضًا بين يديك. في هذه العملية، لا يوجد حل صارم لمقترحات DAO ولا استفسار عن آراء المجتمع.

من المفارقات، نعم، كان المسؤولون يؤكدون على حوكمة USUALx الرموز المميزة في المستندات السمات، ولكن لا يوجد رابط للحوكمة في عملية صنع القرار الفعلية. يجب الاعتراف بأن معظم مشاريع Web3 لا تزال في مرحلة مركزية للغاية. بالإضافة إلى النقطة الأولى، لا يزال هناك عدد غير قليل من المشكلات المتعلقة بأمان أصول المستخدم. نحن نؤكد دائمًا على تقنيات مثل TEE وZK التي يمكنها ضمان أمان الأصول بشكل أفضل، ولكن ينبغي أيضًا الاهتمام باللامركزية والوعي بأمن الأصول لدى أطراف المشروع والمستخدمين.

ثالثًا، الصناعة بأكملها تتطور باستمرار بالفعل. بعد الدروس المستفادة من مشاريع مثل OlympusDAO وبسبب النماذج الاقتصادية المماثلة، بدأت Usual في التفكير في عكس الاتجاه بمجرد أن بدأ سعر العملة في الاتجاه الهبوطي. نقول دائمًا أن هناك عددًا قليلاً من مشاريع التنفيذ الحقيقي في web3، لكن النظام البيئي للصناعة ككل يتطور باستمرار بسرعة. المشاريع السابقة ليست بلا معنى تمامًا، وقد يرى القادمون الجدد النجاح أو الفشل طريقة أخرى في تلك المشاريع التي لها معنى حقيقي. في هذا الوقت الذي لا يكون فيه السوق والبيئة مزدهرين، لا ينبغي لنا أن نفقد الثقة في الصناعة بأكملها.

تواجه شركة Trezor عملية احتيال تصيدية، وتحث المستخدم على توخي الحذر بعد حدوث خرق لنظام البريد الإلكتروني.

Weiliangيهدف استثمار Solana وCoinCDX بقيمة 3 ملايين دولار إلى تحويل قطاع Web3 في الهند من خلال تمكين المطورين من خلال التعليم والتعاون والابتكار.

Miyuki

Miyukiيرتفع عرض USDC بعد أزمة SVB، مما يشير إلى انتعاش السوق.

Alex

Alexتتنقل OpenSea في اضطرابات السوق، وتضع الاستراتيجيات من خلال عمليات الاستحواذ وتوسيع تطبيقات NFT، على الرغم من الانخفاض الكبير في حجم التداول وحصة السوق.

Miyukiتقوم FTX بتصفية الأصول والتغلب على التحديات القانونية لإعادة بناء الاستقرار المالي وثقة العملاء.

Weiliangتشهد XRP Ledger طفرة في المحافظ الصغيرة ونشاط الحيتان، مما يشير إلى زيادة الاهتمام والاعتماد على نطاق أوسع، في حين يشير إدراج بورصة Gemini لعقود XRP إلى تزايد قبول السوق.

Brian

Brianيتوقع سوق العملات المشفرة قرار هيئة الأوراق المالية والبورصة بشأن صندوق بيتكوين المتداول في البورصة وإعلان إعادة التمويل من وزارة الخزانة الأمريكية، وهي لحظات محورية للاستثمارات.

Alexتستجيب Huobi Korea لديناميكيات السوق المتغيرة من خلال إنهاء خدمات تداول الأصول الافتراضية في كوريا الجنوبية في 29 يناير 2024. ويضمن الدعم الشامل لسحب الأصول انتقالًا آمنًا للوون الكوري للعملاء والأصول الافتراضية.

Brianاستكشف الرحلة التحويلية لـ dYdX عندما تطلق ترقية بروتوكول السلسلة v3.0، مما يمثل قفزة كبيرة في التداول اللامركزي. تعمق في الحوكمة التي يقودها المجتمع، والتقدم التقني، والآثار بعيدة المدى لهذه الترقية المحورية لمستقبل DeFi

Weiliangشهدت Shiba Inu، وهي عملة ميمي كانت غامضة ذات يوم، استثمارًا بقيمة 1000 دولار في عام 2020 يرتفع إلى 9 ملايين دولار في يناير 2024، مما أدى إلى عائد غير مسبوق قدره 907599.52٪. على الرغم من الانخفاض بنسبة 89% عن ذروتها، يواصل الداعمون الأوائل التمسك بالعائدات التي تأتي مرة واحدة في العمر، مما يعرض الطبيعة الرائعة ولكن غير المتوقعة لسوق العملات المشفرة.

Joy

Joy