في 21 مايو 2025، أقرّ المجلس التشريعي في هونغ كونغ بالإجماع قانون العملات المستقرة، لتصبح بذلك أول سلطة قضائية في العالم تُرسي إطارًا تنظيميًا شاملًا للعملات المستقرة القانونية، الأمر الذي جذب اهتمامًا واسعًا في السوق. ظاهريًا، لا تزال العملات المستقرة مرتبطة بالدولار الأمريكي وتحتفظ بالدين الأمريكي، مما يبدو أنه يُعزز المكانة العالمية للدولار الأمريكي؛ ولكن في الواقع، يُحرّر هذا القانون الدولار الأمريكي من نظام المقاصة المصرفية التقليدي، مما يسمح للصناديق العالمية بتجاوز شبكة سويفت والإشراف متعدد الطبقات وإكمال التدفقات العابرة للحدود مباشرةً على السلسلة. لم تُشكّل العملات المستقرة تحديًا للوجود الائتماني للدولار الأمريكي، بل تُعيد صياغة مسار تداوله، واختيار نقطة وصول رأس المال، وآليات تسعير رأس المال العالمي بهدوء - إنها ثورة في "المسار" بدلًا من "العملة". تتخذ هذه المقالة من اللوائح الجديدة في هونغ كونغ نقطة انطلاق لتفكيك المنطق المؤسسي وراء العملات المستقرة بشكل منهجي، ومسار تأثيرها على الدولار الأمريكي والسندات الأمريكية، وفرص الاستثمار التي تُفيدها حقًا. العملات المستقرة: الواجهة المؤسسية ورسم خريطة الائتمان "للدولارات على السلسلة"

في جوهرها، لا تُعدّ العملات المستقرة شكلاً جديدًا من العملات، بل هي امتداد للنظام النقدي القائم في ظل التكنولوجيا الرقمية. وهي تستند إلى منطق "تثبيت الأصول الحقيقية وتداولها على سلسلة الكتل"، وربط قيمة العملة القانونية بالسلسلة من خلال الوسائل التقنية، مما يُشكّل أداة مالية تجمع بين كفاءة النقل الرقمي وقدرة الدفع بالعملة القانونية.

يُسهم ظهور العملات المستقرة في سد فجوة نقص قنوات الاتصال بين النظام المالي التقليدي ونظام الأصول المشفرة، مما يُعزز استقرار معاملات الأصول الرقمية وقدرات الدفع عبر الحدود.

وفقًا لإجماع الهيئات التنظيمية العالمية ومؤسسات البحث، تُصنف العملات المستقرة عمومًا إلى ثلاث فئات: نوع احتياطي العملة القانونية، ونوع ضمان الأصول المشفرة، والعملات المستقرة الخوارزمية. ولكل نوع من العملات المستقرة اختلافات واضحة في آلية الإصدار، وطريقة التثبيت، ودرجة التعرض للمخاطر.

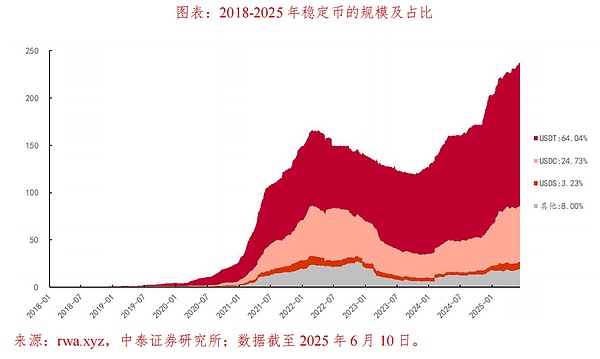

الفئة الأولى هي العملات المستقرة للاحتياطي القانوني للعملات، مثل USDT وUSDC. الآلية الأساسية هي: يُصدر المُصدر عملات مستقرة وفقًا لطلب السوق، ويودع احتياطيات نقدية قانونية معادلة (عادةً ما تكون دولارات أمريكية أو سندات حكومية قصيرة الأجل) خارج السلسلة في آنٍ واحد. كل وحدة عملة مستقرة يحتفظ بها المستخدمون مدعومة بأصول ورقية حقيقية.

يُعد هذا النوع من العملات المستقرة الأقرب إلى النظام النقدي التقليدي، حيث يتمتع بأساس ائتماني واضح واستقرار قوي، ولكنه أيضًا الأكثر اعتمادًا على شفافية الاحتياطي ومصداقية تدقيق المُصدر. على سبيل المثال، تنشر شركة Circle، مُصدر USDC، بانتظام تقارير احتياطي مُدققة من قِبل جهة خارجية لتعزيز ثقة السوق.

النوع الثاني هو العملات المستقرة المضمونة بأصول مشفرة، مثل DAI. يعتمد مبدأ عملها على ضمان الأصول الرقمية السائدة، مثل الإيثريوم، على السلسلة، وتوليد عملات مستقرة بنسبة معينة. لا يعتمد هذا النموذج على النظام المصرفي، ويُنفَّذ بالكامل عبر العقود الذكية. ومع ذلك، نظرًا لتقلب سعر الضمان، يحتاج النظام إلى تحديد نسبة ضمان أعلى (مثل 150%) ومراقبة مخاطر التصفية في أي وقت. تضمن هذه الآلية استقلالية اللامركزية، ولكنها تنطوي أيضًا على مخاطر تتعلق بالاستقرار عند تقلبات أسعار الأصول الضمانية بشكل حاد. الفئة الثالثة هي العملات المستقرة الخوارزمية، مثل عملة UST التي تحظى بنقاش واسع. يحافظ هذا النوع من العملات المستقرة على استقرار سعر العملة من خلال تحديد مجموعة من آليات تعديل كمية العملة (عادةً ما تكون "نموذج عملة مزدوجة")، ولا يتطلب نظريًا أي احتياطيات أصول مادية أو مشفرة. ومع ذلك، أثبت انهيار UST في عام ٢٠٢٢ أن هذا النوع من آليات الاستقرار يعتمد بشكل كبير على توقعات السوق ودوافع المراجحة. فبفقدان الثقة، يسهل الوقوع في حلقة مفرغة، مما يؤدي إلى تذبذب سعر العملات المستقرة بسرعة أو حتى انخفاضه. بشكل عام، يكمن سبب انتشار العملات المستقرة في أنها تفتح الباب أمام تداول الأصول الرقمية والعملات القانونية الحقيقية. وتتميز بمزايا كفاءة كبيرة في سيناريوهات مثل معاملات خارج البورصة، والمدفوعات عبر الحدود، وتطبيقات التمويل اللامركزي (DeFi)، التي تدعم المقاصة في جميع الأحوال، ورسوم المناولة المنخفضة، وعدم الحاجة إلى مشاركة المؤسسات الوسيطة. على سبيل المثال، يُصنّف متوسط حجم التحويل اليومي عبر سلسلة عملات USDT من بين الأفضل في سوق العملات المشفرة على مدار العام، مما يعكس نشاطه العالي كوسيلة تداول.

ومع ذلك، تجدر الإشارة إلى أن العملات المستقرة لا تعمل بشكل مستقل عن النظام المالي الحالي، ويعتمد استقرارها بشكل أساسي على الوضع الائتماني والبيئة المؤسسية للأصول الأساسية. سواءً كان ذلك الدولار الأمريكي، أو الأصول المشفرة، أو معنويات السوق، فبمجرد تغير الظروف الداعمة، قد يُثير ذلك خطر فك ارتباط العملات المستقرة أو تهافت البنوك على سحب الودائع.

لهذا السبب، بدأت الجهات التنظيمية في مختلف البلدان بصياغة قواعد خاصة بالعملات المستقرة. لنأخذ هونغ كونغ كمثال. في مايو 2025، أطلقت هيئة النقد في هونغ كونغ أول لوائح في العالم للإشراف على العملات المستقرة ذات السلسلة الكاملة، والتي تُلزم العملات المستقرة بامتلاك احتياطيات نقدية قانونية بنسبة 100%، وتحظر بشكل صارم المعاملات المجهولة وعمليات الرافعة المالية، وتُدمجها في الإشراف على نظام الدفع الحالي. هذا لا يُرسي هوية قانونية للعملات المستقرة فحسب، بل يُوفر أيضًا أساسًا مؤسسيًا لدمجها مع النظام المالي التقليدي.

باختصار، لا تكمن الأهمية الأساسية للعملات المستقرة في استبدال العطاء القانوني، بل في توفير طريقة تداول رقمية وفعّالة عبر الحدود. وبينما تُحسّن كفاءة الدفع، فإنها تُطرح أيضًا سلسلة من التحديات الجذرية، مثل طمس حدود العملات السيادية وإعادة توزيع مسارات رأس المال. هيمنة الدولار: الآلية ثلاثية المستويات لـ"تحصيل الريع المالي" العالمي

لفهم التأثير الهيكلي للعملات المستقرة، لا يمكننا الاكتفاء بالسمات السطحية لسهولة الدفع والتكنولوجيا المتقدمة. ما قد يُحدثه هو مسار الدولار الأمريكي في تدفقات رأس المال العالمية.

من جوهر هيمنة الدولار في النظام المالي الدولي المعاصر، فإن هيمنة الدولار لا تأتي فقط من كونه العملة التجارية الأكثر استخدامًا في العالم، ولكن الأهم من ذلك، أنها بنت نظامًا كاملاً لتداول رأس المال مع الولايات المتحدة كمركز.

يسمح هذا النظام للولايات المتحدة ليس فقط بمواصلة تصدير العملة، ولكن أيضًا بالاعتماد على تدفقات رأس المال الخارجية للحفاظ على العمليات المالية المحلية، وبالتالي تحقيق دورة إيجابية مستقرة "التمويل منخفض التكلفة - تقدير الأصول - عائد رأس المال". يمكن تقسيم نظام التداول هذا إلى ثلاث آليات رئيسية:

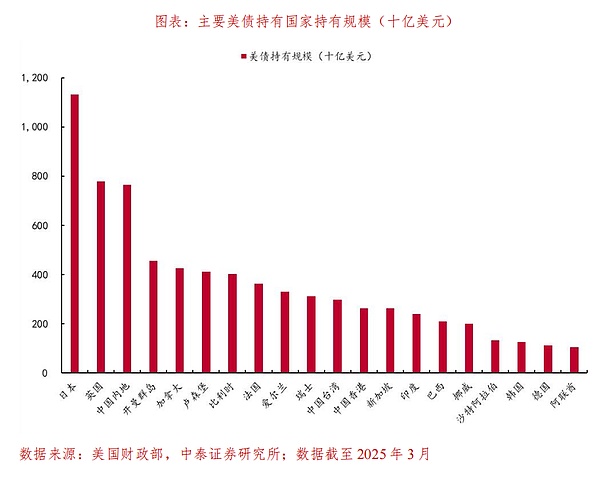

الطبقة الأولى هي آلية المعروض النقدي العالمي التي تهيمن عليها الديون الأمريكية. تحافظ الحكومة الأمريكية على عجز مالي ضخم سنويًا، وتواصل إصدار سندات الخزانة لهذا الغرض. ونظرًا لأن الدولار الأمريكي عملة احتياطية دولية، فإن البنوك المركزية والصناديق السيادية والمؤسسات المالية حول العالم تشتري الديون الأمريكية، سواءً بشكل سلبي أو نشط، لضمان مدفوعاتها الخارجية واستثماراتها واحتياجاتها التجارية.

هذا يعني أن الولايات المتحدة قادرة على تحويل عجزها المحلي إلى عبء عالمي بإصدار سندات خزانة، وتحقيق امتصاص مستمر للأموال الخارجية. هذا النهج القائم على "تحويل الدين إلى عملة" يجعل الولايات المتحدة الدولة الوحيدة القادرة على اقتراض رأس مال عالمي بعملتها المحلية لفترة طويلة.

الطبقة الثانية هي نظام تسعير الأصول المالية الذي يهيمن عليه الدولار الأمريكي. جميع السلع والأصول المالية الرئيسية في العالم مقومة بالدولار الأمريكي. على سبيل المثال، تُسوّى عقود النفط الخام والذهب والنحاس وغيرها من السلع بالدولار الأمريكي؛ وفي الوقت نفسه، تحتل أصولٌ مثل الأسهم والسندات الأمريكية مكانةً مهمةً في توزيع أصول المستثمرين العالميين.

سواءً تعلق الأمر بواردات الطاقة للدول النامية أو بتوزيع أصول المؤسسات العالمية، فإن الدولار الأمريكي أمرٌ لا مفر منه. هذه القوة التسعيرية تجعل رأس المال العالمي غالبًا ما "يتدفق عائدًا إلى الولايات المتحدة" عند تغير تفضيلات المخاطرة، مما يجعل الأسهم والسندات الأمريكية "ملاذًا آمنًا" أو مصدرًا للسيولة.

الطبقة الثالثة هي نظام الدفع والتسوية عبر الحدود الذي يتحكم فيه الدولار الأمريكي. في الوقت الحالي، تعتمد الغالبية العظمى من تدفقات رأس المال العابرة للحدود في العالم على نظام سويفت، وهو في جوهره "شبكة اتصالات مالية" يهيمن عليها الغرب، وتتمتع الولايات المتحدة بنفوذ كبير فيها. هذا لا يعني فقط أن تسوية الدولار الأمريكي تتمتع بميزة تداول، بل يعني أيضًا أن الولايات المتحدة لديها القدرة على مراقبة مسار رأس المال العالمي، بل وتعطيله. ومن الأمثلة الشائعة على ذلك العقوبات المالية التي فرضتها الولايات المتحدة على إيران وروسيا ودول أخرى، والتي تقيّد بشكل مباشر استخدام هذه الدول لنظام الدولار الأمريكي في التجارة الدولية. من خلال هذه الآليات الثلاث، حققت الولايات المتحدة طيفًا واسعًا من الموارد المالية العالمية. يتدفق رأس المال من العالم إلى الولايات المتحدة، ثم يجلب معه تدفقات أوسع نطاقًا عبر عوائد الاستثمار أو صادرات المنتجات المالية، مُشكلًا دورةً مستمرةً من "صادرات الدولار - إعادة شراء الديون الأمريكية - دخل الخدمات المالية".

يُطلق العديد من المستثمرين في السوق على هذا النظام اسم "آلية تحصيل الريع المالي للدولار الأمريكي"، أي أن الولايات المتحدة تجمع "الريع المالي" من رأس المال العالمي عبر وسائل مؤسسية دون تقديم سلع أو خدمات مباشرةً.

في هذا الإطار، لا تكمن الميزة الأساسية لهيمنة الدولار الأمريكي في إصدار العملة نفسها، بل في القدرة على التحكم في مسار تدفقات العملة، وكيفية تسعير رأس المال، وكيفية تسوية المعاملات. الولايات المتحدة هي التي تتحكم في القناة، وليس فقط في وحدة العملة نفسها.

ولكن في هذه المسارات والقنوات تحديدًا، يكمن تحدي العملات المستقرة ليس في استبدال الدولار الأمريكي نفسه، بل في تغيير طريقة "تدفق" الدولار الأمريكي في النظام العالمي.

على وجه التحديد، على الرغم من أن العملات المستقرة السائدة حاليًا (مثل USDT وUSDC) لا تزال تستخدم الدولار الأمريكي كمرساة لقيمتها، بل وتستخدم السندات الأمريكية كأصول احتياطية رئيسية لها، إلا أنها لم تؤثر بشكل مباشر على قيمة الدولار الأمريكي نفسه، ولكنها تغير تدريجيًا نموذج "كيفية تداول الدولار الأمريكي". تتجاوز العملات المستقرة نظام سويفت وتُنفّذ معاملات نظير إلى نظير على شبكة بلوكتشين، دون الحاجة إلى حسابات مصرفية أو بنوك مقاصة. ورغم أن الدولار الأمريكي لا يزال يهيمن على هيكل احتياطياتها، إلا أنه من الناحية النظرية يُمكن تنويعها تدريجيًا لإدخال الذهب واليورو والدولار الهونغ كونغي وحتى الرنمينبي الرقمي كأصول أساسية. والأهم من ذلك، تُحوّل العملات المستقرة تداول الدولار الأمريكي من القنوات الرسمية إلى مسارات على السلسلة تُسيطر عليها مؤسسات السوق أو العقود الذكية. هذا يعني أن مسارات المعاملات وعقد التسوية التي كانت تُسيطر عليها في الأصل هيئة تنظيم البنوك الأمريكية قد نُقلت إلى شبكات تقنية ومؤسسات خاصة. لن يؤدي هذا التوجه نحو "الاستعانة بمصادر خارجية للدولار" إلى انهيار ائتمان الدولار الأمريكي، بل سيبدأ في تشتيت السيطرة على مسار تداوله. لذلك، لم تُقوّض العملات المستقرة الوضع النقدي للدولار الأمريكي، لكنها تُغيّر الطريقة التي يلعب بها الدولار الأمريكي دورًا عالميًا. يُعدّ هذا تغييرًا طفيفًا في طريقة عمل نظام الدولار الأمريكي، وقد يكون تأثيره أعمق مما يبدو ظاهريًا.

تأثير العملات المستقرة: المشترين الجدد للديون الأمريكية، النظام القديم للدولار الأمريكي

في المرحلة الحالية، تعمل العملات المستقرة على تضخيم قدرة تداول الدولار الأمريكي. يتم تداول العملات المستقرة الاحتياطية الورقية التي تمثلها USDT وUSDC على نطاق واسع في منصات تداول العملات المشفرة العالمية وبروتوكولات DeFi وقنوات الدفع خارج البورصة، مما يسمح لأصول الدولار الأمريكي بالدخول إلى المناطق الرمادية والأسواق الهامشية التي يصعب تغطيتها في النظام المالي التقليدي. على سبيل المثال، في الدول والمناطق التي تفرض ضوابط صارمة على رأس المال أو قيودًا على مقاصة الدولار الأمريكي، أصبحت العملات المستقرة بديلاً لـ"الدولارات الرقمية"، مما يُحسّن من توافرها.

يتميز هذا "الدولار المتصل بالسلسلة" بثلاث مزايا بارزة: أولاً، انخفاض تكاليف المعاملات، وعدم اعتماده على النظام المصرفي أو شبكة سويفت؛ ثانياً، كفاءة تنفيذ عالية، ووصول فوري على مدار الساعة طوال أيام الأسبوع؛ ثالثاً، سهولة أكبر في التحويلات عبر الحدود، وإمكانية تداولها بين سلاسل رئيسية متعددة. لهذا السبب، تُنشئ العملات المستقرة في الواقع "شبكة دفع خارجية" للدولار الأمريكي، مما يُحسّن من قابلية الدولار الأمريكي للتكيف التقني كوسيلة للمعاملات.

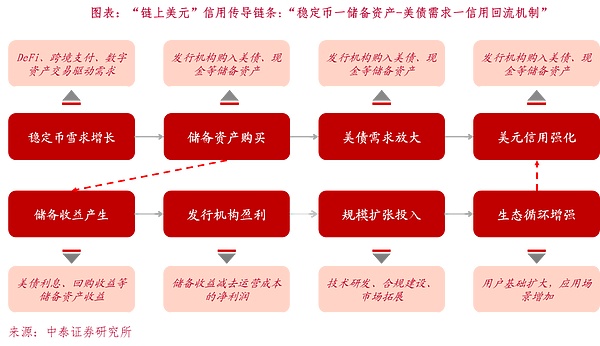

في الوقت نفسه، تُهيمن سندات الخزانة الأمريكية قصيرة الأجل، واتفاقيات إعادة الشراء العكسي، والأصول النقدية على الأصول الاحتياطية لمعظم العملات المستقرة. لنأخذ تيثر كمثال. تُظهر بيانات الاحتياطي العام لعام ٢٠٢٤ أن حوالي ٧٠٪ من أصولها مخصصة لسندات الخزانة الأمريكية والودائع المصرفية لأجل المستحقة خلال ثلاثة أشهر. هذا يعني أنه بينما تُعزز العملات المستقرة استخدام الدولار الأمريكي، فإنها تُوفر أيضًا، بشكل موضوعي، مشترين هامشيين جدد لسوق سندات الخزانة الأمريكية، وتُخفف بعضًا من ضغط هيكل رأس المال.

تُشكل هذه القناة الجديدة من "العملات المستقرة - الدولار الأمريكي - سندات الخزانة الأمريكية" آلية إعادة تدوير ائتمان الدولار الأمريكي من خلال "إصدارات على السلسلة وخارجها". يتدفق الدولار الأمريكي إلى السوق على شكل عملات مستقرة، ويتطلب امتلاك السوق لهذه العملات تخصيص احتياطياته لسندات الخزانة الأمريكية، مما يُشكل سيناريو جديدًا للطلب على سندات الخزانة الأمريكية مدفوعًا بالتكنولوجيا. على سبيل المثال، أصدر بنك التسويات الدولية (BIS) مؤخرًا تقريرًا بحثيًا بعنوان "العملات المستقرة وأسعار الأصول الآمنة"، والذي قيّم بشكل منهجي التأثير الهامشي للعملات المستقرة على سوق سندات الخزانة الأمريكية قصيرة الأجل لأول مرة. وخلصت الدراسة إلى أن العملات المستقرة، المتمثلة في USDT وUSDC، أصبحت نوعًا جديدًا من مشتري سندات الخزانة الأمريكية قصيرة الأجل (سندات الخزانة لأجل 3 أشهر)، وهناك علاقة كمية واضحة بين تدفقات رأس المال الواردة منها والتغيرات في عوائد سندات الخزانة الأمريكية. يتتبع التقرير، على وجه التحديد، التغيرات في صافي الاشتراك في العملات المستقرة العالمية الرئيسية من عام 2021 إلى أوائل عام 2025، ويُجري تحليل انحداري باستخدام العائد اليومي لسندات الخزانة الأمريكية لأجل 3 أشهر. تُظهر النتائج أنه عندما يبلغ صافي الاشتراك في سوق العملات المستقرة حوالي 3.5 مليار دولار أمريكي (أي ما يعادل تدفقًا داخليًا بنحو انحرافين معياريين)، يمكن خفض سعر فائدة سندات الخزانة الأمريكية قصيرة الأجل بمقدار 2-2.5 نقطة أساس خلال 10 أيام؛ وعندما يكون هناك تدفق استرداد خارجي مماثل، فإن الزيادة المقابلة في سعر الفائدة تتراوح بين 6 و8 نقاط أساس. وخاصةً في الوقت الذي لا يزال فيه الاحتياطي الفيدرالي في نطاق أسعار فائدة مرتفع، والنظام المصرفي محدود في رغبته في الاحتفاظ بالسندات، فإن اتجاه تدفق الدولار الأمريكي على السلسلة أصبح أكثر حساسية لتأثير ذلك على العائدات قصيرة الأجل. من المتوقع أنه بعد التطور السريع للعملات المستقرة، ستصبح هذه العملات مشتريًا هامشيًا للديون الأمريكية. وإذا ازداد حجمها أكثر فأكثر، فسيكون لذلك تأثير كبير على أسعار فائدة الديون الأمريكية.

ومع ذلك، تجدر الإشارة إلى أن تعزيز آلية إعادة تدوير ائتمان الدولار الأمريكي محدود، وهناك مخاطر هيكلية. عند النظر إلى الأمر من منظور مسار التحكم بالدولار الأمريكي، وليس من منظور حجم الاستخدام، سيتضح أن تطور العملات المستقرة قد "يُضعف" الأساس المؤسسي لنظام الدولار الأمريكي. أولاً، نُقلت حقوق إصدار وتسييل العملات المستقرة من المؤسسات الرسمية إلى شركات خاصة وبروتوكولات على السلسلة. تُدير Tether عملة USDT، وتُصدر Circle عملة USDC. لا تخضع عمليات الاحتياطي ومعايير المقاصة وتنفيذ الامتثال للتنظيم المباشر من قِبل وزارة الخزانة الأمريكية أو الاحتياطي الفيدرالي. فقدت الحكومة الأمريكية سيطرتها الآنية على هذا النوع من "الدولارات على السلسلة"، مما يعني أن استخدام الدولار قد انحرف تدريجيًا عن نظامه التنظيمي المالي التقليدي. ثانيًا، تغير الأساس الائتماني للعملات المستقرة من "السيادة الوطنية" إلى "الائتمان المؤسسي" و"ثقة السوق". بمجرد حدوث أزمة استرداد أو انكماش في الاحتياطي، سيواجه الدولار على السلسلة تدفقًا للسيولة، مما يُشكل سلسلة من ردود الفعل من "فك الارتباط - التوصيل - الانهيار". واجهت عملة USDT شكوكًا حول استردادها عدة مرات في عامي 2021 و2023، وقد تسببت جميعها في تقلبات قصيرة الأجل في السوق. تُظهر هذه الأحداث أنه على الرغم من سهولة تداول العملات المستقرة، إلا أن دعمها الائتماني هش للغاية.

وأخيرًا، تتركز الأصول الاحتياطية للعملات المستقرة بشكل كبير في سندات الخزانة الأمريكية قصيرة الأجل وأدوات إعادة الشراء. يدفع هذا الهيكل نظام ديون الدولار الأمريكي إلى حساسية أعلى للسيولة. بمجرد أن يواجه مُصدر عملة مستقرة استردادًا واسع النطاق، يجب عليه بسرعة تصفية أصول سندات الخزانة الأمريكية، مما قد يؤدي إلى تفاقم تقلبات أسعار سندات الخزانة الأمريكية قصيرة الأجل وزيادة مخاطر السيولة.

على المدى البعيد، بمجرد أن تبدأ بعض العملات المستقرة في طرح أصول احتياطية غير الدولار الأمريكي، مثل الذهب، أو دولار هونج كونج، أو اليوان الصيني، أو غيرها من العملات السيادية، سيتعرض الدولار الأمريكي وحده كمرساة مستقرة للتحدي. بمجرد توسيع نطاق آلية تثبيت العملات المتعددة هذه، ستُضعف بشكل أساسي احتكار الدولار في المدفوعات عبر السلاسل وأنظمة التمويل اللامركزي (DeFi). كما ذُكر سابقًا، عزّزت العملات المستقرة سهولة استخدام الدولار الأمريكي في المعاملات، لكنها أضعفت سيطرته المؤسسية، مما أحدث خللًا هيكليًا يتمثل في "استخدام أكثر وتحكم أقل". ظاهريًا، تُسهّل العملات المستقرة استخدام الدولار الأمريكي وتزيد من انتشاره عالميًا، مما يُوسّع نطاق تعاملاته. في جوهرها، تُزيل جزئيًا إصدار الدولار الأمريكي والإشراف عليه من النظام السيادي، مما يجعله "أداة تسعير في عقود السوق" بدلًا من "عملة مقاصة خاضعة لسيطرة الدولة".

بمجرد أن يستمر نمو حجم العملات المستقرة مستقبلاً، قد ينقلب منطق ربط قيمتها بالدولار الأمريكي: فليس الدولار الأمريكي هو الذي يدعم العملات المستقرة، بل هي التي تُهيمن على مسار تداول الدولار الأمريكي.

بالنسبة لسندات الخزانة الأمريكية، تُمثل العملات المستقرة مصدرًا للتمويل قصير الأجل، ومخاطر محتملة لنقل الائتمان. فمن ناحية، تُستخدم العملات المستقرة لتخصيص سندات الخزانة الأمريكية قصيرة الأجل لدعم الطلب؛ ومن ناحية أخرى، قد يُصبح التقلب الشديد في سيولة العملات المستقرة عاملًا مُحتملًا لزعزعة الاستقرار في سوق سندات الخزانة الأمريكية.

القنوات العابرة للحدود:كيف تُعيد العملات المستقرة بناء هيكل تدفقات رأس المال العالمية؟

في النظام المالي التقليدي، يعتمد تدفق الأموال عبر الحدود بشكل كبير على النظام المصرفي والمسارات التنظيمية الوطنية. إذا رغبت الشركات أو الأفراد في إجراء مدفوعات دولية، فغالبًا ما يحتاجون إلى الاعتماد على شبكة سويفت لإتمام التحويلات البنكية، التي تتطلب دورات دفع طويلة ورسومًا مرتفعة ومراجعات معقدة. يُتيح ظهور العملات المستقرة مسارًا آخر لتدفقات رأس المال العالمية.

تعتمد العملات المستقرة على تقنية بلوكتشين، مما يجعلها مرنةً عبر الحدود. سواءً في آسيا أو أفريقيا أو أمريكا اللاتينية، لا يحتاج حاملو العملات سوى إلى محفظة بلوكتشين لإتمام التحويلات من نقطة إلى نقطة في أي وقت، بغض النظر عن ساعات عمل البنوك أو الموقع الجغرافي أو قنوات الامتثال التقليدية. هذه الآلية، التي تعمل على مدار الساعة، وتتميز بسجلات شفافة على السلسلة ومعاملات غير قابلة للإلغاء، تُقلل بشكل كبير من العتبة التقنية لتحويلات الأموال عبر الحدود.

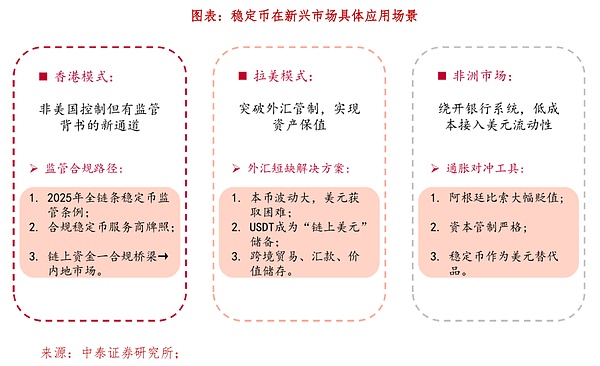

بالنسبة للأسواق الناشئة، تُوفر العملات المستقرة وصولاً منخفض التكلفة إلى سيولة الدولار الأمريكي. في العديد من المناطق، وبسبب نقص احتياطيات النقد الأجنبي أو التقلبات الكبيرة في العملات المحلية، تُفرض قيود صارمة على قنوات تداول الدولار الأمريكي التقليدية أو تُفرض عليها تكاليف سوقية مرتفعة. في هذا السياق، أصبحت العملات المستقرة، مثل USDT وUSDC، خيارات بديلة للدولارات المتداولة على السلسلة، مما يسمح للتجار المحليين والتجار العابرين للحدود والمستثمرين الأفراد بتجاوز النظام المصرفي والحصول على الدولار الأمريكي وتحويله بشكل غير مباشر. ليس هذا فحسب، بل أصبحت العملات المستقرة أيضًا أساس السيولة للنظام المالي على السلسلة (DeFi). في العديد من منصات التداول اللامركزية، تُعتبر العملات المستقرة أكثر أزواج التداول شيوعًا والأصول الإضافية، حيث تلعب دورًا يُشبه "الحساب الجاري بالدولار الأمريكي". يمكن للصناديق العالمية دخول بروتوكول السلسلة من خلال العملات المستقرة، وإجراء عمليات مثل الإقراض، وصناعة السوق، وتداول العقود، ثم تحويلها مرة أخرى إلى خارج السلسلة. لقد أدت هذه الدورة من "الامتصاص على السلسلة والإطلاق خارجها" إلى بناء شبكة تدفق رأس مال موازية للتمويل التقليدي.

ومع ذلك، فإن الأهمية المؤسسية للعملات المستقرة لا تقتصر على تحسين الكفاءة فحسب، بل تشمل أيضًا تغيير "العملية التنظيمية" لتدفقات رأس المال العالمية.

في النموذج التقليدي، يجب أن تخضع الأموال الدولية الداخلة إلى دولة ما لتراخيص تنظيمية، وموافقات على صرف العملات الأجنبية، وأنظمة تسوية عبر الحدود، ويمكن للدولة التحكم في وتيرة تدفقات رأس المال الداخلة والخارجة. يتجاوز مسار العملات المستقرة هذه المداخل، وتذهب الأموال مباشرةً إلى المحفظة المحلية بعد إتمام المعاملة على السلسلة، مما يُصعّب على الجهات التنظيمية تتبع المصدر والاستخدام في الوقت الفعلي. في عام 2025، أطلقت هونغ كونغ رسميًا أول لوائح تنظيمية للعملات المستقرة كاملة السلسلة في العالم، مما يُشير إلى دمج هذه المنطقة الرمادية المتعلقة بـ"تجاوز المسار" جزئيًا في نظام الامتثال. لم تعد الجهات التنظيمية في هونغ كونغ تُنكر وجود العملات المستقرة، بل تسعى إلى تعريفها كأدوات تداول متوافقة ودمجها في البنية المالية المحلية. وهذا يُوفر قناة جديدة للأموال الدولية "غير خاضعة لسيطرة الولايات المتحدة، ومسارًا غير تقليدي، ولكن بموافقة تنظيمية". لا ينبغي الاستهانة بتأثيرها المحتمل. في الماضي، عندما كانت أموال الدولار الأمريكي تتدفق إلى السوق الآسيوية، كانت غالبًا ما تمر عبر نظام المقاصة في نيويورك أو المؤسسات المالية في لندن. الآن، قد تتدفق الأموال مباشرةً من المحافظ الأوروبية والأمريكية إلى هونغ كونغ عبر العملات المستقرة على سلاسل العملات، ثم إلى البر الرئيسي للصين أو دول جنوب شرق آسيا الأخرى عبر جسور الامتثال المحلية. هذا يعني أن العملات المستقرة لم تعد مجرد أداة تحل محل الدولار الأمريكي، بل أصبحت أيضًا نوعًا جديدًا من جسور رأس المال تربط الأنظمة المالية لمختلف الدول.

في المستقبل، ومع قيام المزيد من المناطق بإنشاء أطر تنظيمية محلية للعملات المستقرة، قد تتشكل تدريجيًا شبكة عالمية لتداول رأس المال، تتعايش مع نظام المقاصة التقليدي. لا تتمحور هذه الشبكة حول البنوك، ولا تعتمد على المفاوضات بين العملات السيادية، بل ترتكز على مجموعة من أنظمة الوساطة، تعتمد على الأصول المشفرة كوسيط، والعقود الذكية قواعدها. ستعزز هذه الشبكة تنويع مسارات رأس المال، وستطرح تحديات غير مسبوقة أمام الرقابة في مختلف الدول.

مرسوم هونغ كونغ بشأن العملات المستقرة:حقوق هبوط مؤسسية للدولار الأمريكي على السلسلة

نُشر مرسوم هونغ كونغ بشأن العملات المستقرة لأول مرة في الجريدة الرسمية في 6 ديسمبر 2024 (مشروع قانون العملات المستقرة)، وأقره المجلس التشريعي في 21 مايو 2025، ومن المتوقع أن يدخل حيز التنفيذ في 1 أغسطس 2025. ويُعد هذا أول ترتيب مؤسسي للعملات المستقرة في العالم يُنشأ على مستوى البنك المركزي، ويغطي السلسلة الكاملة للإشراف على الإصدار والمنصة والحفظ.

يُعرّف هذا القانون العملات المستقرة بوضوح بأنها "أدوات دفع"، ويُلزم الجهات المُصدرة بالاحتفاظ باحتياطيات قانونية كاملة من العملات، والعمل بموجب ترخيص، ويحظر إخفاء الهوية، والرافعة المالية، والعملات الخوارزمية. لا تهدف هذه الخطوة إلى تخفيف قيود تداول العملات المشفرة، بل إلى بناء "قناة دولار متوافقة" في آسيا، مما يوفر مسارًا قانونيًا للعملات المستقرة المقومة بالدولار الأمريكي لدخول السوق الصينية دون المساس بسيادتها النقدية.

من منظور نظام الدفع العالمي بالدولار الأمريكي، تكمن الأهمية الكبرى لهذه اللائحة في أنها تُوفر مكانًا قانونيًا لتداول العملات المستقرة المقومة بالدولار الأمريكي خارج الولايات المتحدة. في الوقت الذي تزداد فيه صرامة البيئة التنظيمية الأمريكية، إذا رغبت شركات، بما في ذلك سيركل وتيثر، في دخول آسيا، فستصبح هونغ كونغ قناتها المُفضلة. هذا لا يحل فقط عقبات الامتثال التي تواجهها أصول الدولار الأمريكي عند تصديرها إلى الخارج، بل يسمح أيضًا لبعض صناديق الدولار الأمريكي بدخول السوق الآسيوية الأوسع عبر هونغ كونغ.

بالنسبة لدولار هونغ كونغ، تكتسب هذه اللائحة أهمية بالغة أيضًا. فهو مرتبط بالدولار الأمريكي، الذي يُعدّ بدوره "امتدادًا" له. إذا أصبحت الأصول الاحتياطية للعملات المستقرة في المستقبل تشمل دولار هونغ كونغ، أو إذا تمت تسوية العملات المستقرة وإدارتها محليًا في هونغ كونغ، فسيتحول دولار هونغ كونغ من عملة مساعدة إلى "عملة هبوط" للدولار الأمريكي على السلسلة. سيؤدي هذا إلى زيادة وتيرة استخدام أصول دولار هونغ كونغ وقيمتها السوقية. من منظور البحث الاستراتيجي، تأثرت سوق هونغ كونغ المالية بشكل كبير بـ"قانون العملات المستقرة". في الماضي، على الرغم من امتلاك شركات الدفع، ومقدمي خدمات مصادقة الهوية، وموردي أمن البيانات قدرات تقنية معينة، إلا أنها غالبًا ما تُعتبر أدوات مساعدة في نماذج التقييم. ومع ذلك، بعد امتثال العملات المستقرة، تغيرت أدوارها. طالما أن هذه الشركات قادرة على توفير واجهات دفع، وخدمات مصادقة بالاسم الحقيقي، وأنظمة مراقبة المعاملات لتداول العملات المستقرة، ستتمكن من السماح للصناديق العالمية بالامتثال محليًا. على سبيل المثال، إذا تمكنت شركات مثل Alipay Hong Kong وHang Seng Electronics من الالتزام بمعايير الامتثال لهيئة النقد في هونغ كونغ وتقديم خدمات التحقق من المعاملات وحفظ الأموال ومراقبة المخاطر، فقد تتحول من أدوار مساعدة إلى "عقد أساسية" في نظام العملات المستقرة. لم تعد قيمة هذه الشركات تعتمد على حجم إيراداتها الحالي، بل على امتلاكها التكنولوجيا والمؤهلات اللازمة لجعل العملات المستقرة "متوافقة". هذا التغيير يعني إعادة صياغة منطق تقييمها. وهذا هو السبب أيضًا في تغيرات كبيرة في أسعار أسهم بعض الشركات المدرجة في بورصة هونغ كونغ بعد الإعلان عن هذه السياسة مؤخرًا. لا يُروّج السوق لمفهوم مُحدد، بل يُحدد مُسبقًا من سيُسيطر فعليًا على المسار الجديد لتدفق الدولار الأمريكي على السلسلة، ومن سيلعب دورًا رئيسيًا في الروابط الرئيسية مثل مقاصة العملات المستقرة، وتدقيق الهوية، وتتبع الأموال في المستقبل.

في المقابل، لا يزال أداء سوق الأسهم من الفئة "أ" الذي يعتمد على "العملات المستقرة" أكثر مفاهيمية. فنظرًا لأن حسابات رأس المال لا تزال خاضعة لرقابة صارمة، لا يُمكن للعملات المستقرة أن تُصبح أداة دفع شائعة الاستخدام. لذلك، تُعتبر "أسهم العملات المستقرة" في الأسهم من الفئة "أ" ألعابًا قصيرة الأجل تُحفزها الأخبار. السبب هو أن عددًا قليلًا من شركات الأسهم من الفئة A لديها القدرة على المشاركة الفعلية في نظام العملات المستقرة على السلسلة، وافتقارها إلى واجهات المقاصة عبر الحدود، ولم تُنشئ بعد تعاونًا وثيقًا مع هونغ كونغ أو منصات الامتثال الدولية.

من منظور متوسط المدى، ينبغي لشركات الأسهم من الفئة A التي تستحق الاهتمام حقًا أن تتمتع بالنقاط الثلاث التالية في آن واحد: أولًا، أن يكون لديها أساس عمل للمشاركة في أنظمة الدفع أو مصادقة البيانات عبر الحدود؛ ثانيًا، أن تمتلك القدرة التقنية على التعرف على الهوية على السلسلة، أو تدقيق الامتثال، أو حفظ الأموال؛ ثالثًا، أن يكون لديها تعاون فعلي في المشاريع مع نظام الإدارة المالية في هونغ كونغ. فقط هذه الشركات يمكنها تحقيق فوائد كبيرة عند فتح قناة العملات المستقرة على السلسلة في المستقبل. لذلك، لن يُحدث تطبيق لوائح العملات المستقرة في هونغ كونغ "ارتفاعًا عامًا في القطاعات" بالمعنى التقليدي. ستكون الشركات العاملة في قطاع الخدمات الأساسية، والتي يمكنها التعاون مع سلطة النقد في هونغ كونغ أو كبار المُصدرين، أول من يجذب انتباه السوق. على مستوى أعمق، لا تقتصر هذه الجولة من التغييرات على العملات المستقرة نفسها فحسب، بل تشمل أيضًا إعادة توزيع أماكن إيداع الأموال العالمية ومن يمكنه المشاركة في عملية الإيداع. مع تشديد اللوائح التنظيمية على التداول العالمي للدولار الأمريكي، يُوفر قانون العملات المستقرة في هونغ كونغ "نقطة عبور متوافقة خارج الولايات المتحدة" لرأس المال العالمي، مما يُتيح منفذًا أكثر كفاءة وحيادية لتدفقات رأس المال العالمية. بالنسبة للمستثمرين، يُعدّ تحديد من يمتلك القدرة الفعلية على تقديم خدمات مباشرة هو التوجه الاستثماري الحقيقي في ظل تطور سوق العملات المستقرة. من هذا المنظور، حتى لو كانت أرباح شركة التكنولوجيا المالية التقليدية ضئيلة حاليًا، إذا رسّخت مكانتها الريادية في مجالات مثل مدفوعات العملات المستقرة وحفظ الأصول على السلسلة، فيجب إعادة تسعير منطق تقييمها وفقًا لـ "مُزوّد البنية التحتية للمسار الجديد".

أي أن منطق تسعير رأس المال سيتحول من "مُوجّه نحو الربح" إلى "مُوجّه نحو المسار".——كل من يجد مكانه في شبكة تدفق رأس المال العالمية التي تُعيد العملات المستقرة تشكيلها سيستفيد أكثر من تطور العملات المستقرة.

نصائح استثمارية

يُشير إنشاء نظام تنظيمي للعملات المستقرة إلى حصول أصول الدولار الأمريكي على منفذ قانوني جديد في السوق الآسيوية. من منظور استثماري، لا يكمن جوهر هذا التغيير في صعود وهبوط العملات المستقرة نفسها، بل في تحديد من يُمكن أن يُصبح "المحور الرئيسي" في مسار تدفق رأس المال الجديد. عندما يتحول منطق الاستثمار من "التركيز على الربح" إلى "التركيز على المسارات"، ستتاح لمُزودي البنية التحتية القادرين على "اتباع مسارات جديدة" فرصة تاريخية لإعادة تشكيل تقييماتهم. بناءً على ذلك، يُنصح بأن تتمحور استراتيجية الاستثمار حول ثلاثة محاور رئيسية: المحور الأول: شركات البنية التحتية للخدمات المالية على السلسلة، مع التركيز على جهات ذات قدرات تطبيقية عملية في مجالات الإصدار والدفع ومصادقة الهوية وحفظ الأموال. في سوق هونغ كونغ للأسهم، من المتوقع أن تُصبح شركات مثل Alipay Hong Kong وHang Seng Electronics محاور رئيسية لتداول العملات المستقرة عبر الحدود. لم تعد قيمتها تعتمد على حجم الإيرادات الحالي، بل على قدرتها على توفير واجهات تقنية وقدرات خدمة لتطبيق الامتثال للعملات المستقرة. في سوق الأسهم من الفئة "أ"، تُعدّ الشركات التي تمتلك مؤهلات دفع عبر الحدود، أو احتياطيات تقنية بلوكتشين، أو تتعاون مع النظام المالي في هونغ كونغ جديرة بالمتابعة على المدى المتوسط. بمجرد أن تتمكن هذه الشركات من استيفاء معايير الامتثال لسلطة النقد في هونغ كونغ، وتقديم خدمات التحقق من المعاملات، وحفظ الأموال، وإدارة المخاطر، فقد ترتقي من دور داعم إلى "عقدة أساسية" في نظام العملات المستقرة.

المحور الرئيسي الثاني: فرص تجريبية مؤسسية لعملات الرنمينبي المستقرة. انتبه إلى فرص تجريبية محتملة لعملات الرنمينبي المستقرة في هونغ كونغ. إذا حصلت البنوك الصينية أو شركات التكنولوجيا المالية على ترخيص سياساتي في المستقبل لتجربة إصدار عملات الرنمينبي المستقرة في هونغ كونغ، فسيكون مقدمو الخدمات المعنيون أول المستفيدين من هذا الإنجاز المؤسسي.

ستحظى الشركات التي تستخدم أنظمة هوية على السلسلة ووحدات امتثال للتدقيق بفرص تطوير كبيرة في مجال تطبيق الرنمينبي الرقمي عبر الحدود. يمثل هذا التوجه تصميمًا مستقبليًا يجمع بين تدويل الرنمينبي وتكنولوجيا العملات المستقرة، وهو أمر يستحق الاهتمام على المدى الطويل.

المحور الرئيسي الثالث: إعادة التقييم الاستراتيجي لأصول دولار هونغ كونغ تستحق الاهتمام. مع تقنين مقاصة العملات المستقرة في هونغ كونغ، من المتوقع أن يتطور دولار هونغ كونغ من مجرد "عملة مرتبطة بسعر الصرف" إلى "أصل أساسي على سلسلة" لصناديق الدولار الأمريكي، وستتوسع سيناريوهات استخدامه كعملة احتياطية بشكل كبير. كما ستتوسع سيناريوهات استخدامه كعملة احتياطية، ومن المتوقع تعديل نظام تقييم أسهم هونغ كونغ المالية والتكنولوجية ذات الصلة بشكل تصاعدي.

تحذير من المخاطر:لا تزال سياسات تنظيم العملات المستقرة تشهد تطورًا سريعًا، وهناك حالة من عدم اليقين في المواقف التنظيمية لمختلف الدول؛ كما أن تفاصيل تنفيذ قانون هونغ كونغ للعملات المستقرة ليست كما هو متوقع؛ ويؤثر تفاقم المخاطر الجيوسياسية العالمية على تدفقات رأس المال العابرة للحدود؛ يؤثر نقص السيولة في سوق السندات الأمريكية على تحقيق أصول احتياطي العملات المستقرة؛ حيث تشتد السيولة العالمية بما يتجاوز التوقعات.

Anais

Anais