المؤلف: Trendverse Lab

منذ عام 2024، يشهد سوق العملات المستقرة تحولاً جديداً مدفوعاً بالابتكار الهيكلي. بعد سنوات من هيمنة العملات المستقرة المدعومة بالعملات الورقية مثل USDT وUSDC، برزت USDe، التي أطلقتها Ethena Labs، بسرعة بفضل تصميمها كعملة مستقرة اصطناعية خالية من العملات الورقية. تجاوزت قيمتها السوقية 8 مليارات دولار لفترة وجيزة، مما يجعلها "الدولار عالي العائد" في عالم التمويل اللامركزي.

مؤخراً، أثارت حملة "Liquid Leverage" التي أطلقتها Ethena وAave نقاشاً حاداً في السوق: فمع عائد سنوي يقارب 50%، ورغم أنها تبدو استراتيجية تحفيزية قياسية، إلا أنها قد تكشف أيضاً عن مؤشر آخر جدير بالملاحظة: ضغوط السيولة الهيكلية التي واجهها نموذج USDe خلال سوق ETH الصاعد. ستركز هذه المقالة على برنامج الحوافز هذا، مع شرح موجز لعملة USDe/sUSDe والمنصات ذات الصلة. ثم ستحلل التحديات النظامية الكامنة وراء هذه المبادرات من منظور هيكل الإيرادات، وسلوك المستخدم، وتدفقات رأس المال. بمقارنتها بحالات تاريخية مثل GHO، سنستكشف ما إذا كانت الآليات المستقبلية مرنة بما يكفي للتعامل مع سيناريوهات السوق المتطرفة. 1. مقدمة عن USDe وsUSDe: عملات مستقرة اصطناعية قائمة على آليات التشفير الأصلية. USDe، التي أطلقتها Ethena Labs في عام 2024، هي عملة مستقرة اصطناعية مصممة لتجنب الاعتماد على النظام المصرفي التقليدي وإصدار العملات. حتى الآن، تجاوز تداولها 8 مليارات دولار. على عكس العملات المستقرة المدعومة بالعملات الورقية مثل USDT وUSDC، يعتمد ربط USDe على الأصول المشفرة على السلسلة، وخاصة ETH ومشتقاتها (مثل stETH وWBETH). آليتها الأساسية هي هيكل "محايد دلتا": يحتفظ البروتوكول بمراكز في أصول مثل الإيثيريوم، ويفتح في الوقت نفسه مركز بيع قصير دائم مكافئ في الإيثيريوم على بورصة مشتقات مركزية. من خلال مزيج تحوطي من السوق الفورية والمشتقات، يحقق USDe تعرضًا صافيًا للأصول يقارب الصفر، مما يحافظ على استقرار سعره عند حوالي دولار واحد. sUSDe هو رمز مميز يحصل عليه المستخدمون الذين يراهنون بعملة USDe على البروتوكول، مع ميزة تراكم العوائد تلقائيًا. تشمل مصادر دخله الرئيسية: عوائد معدل التمويل في عقود الإيثيريوم الدائمة، ودخل المشتقات من الأصول الأساسية المراهنة. يهدف هذا النموذج إلى تقديم نموذج دخل مستدام للعملات المستقرة مع الحفاظ على سعرها الثابت. مقدمة إلى Aave وMerkl: نظام تعاوني لبروتوكولات الإقراض وآليات توزيع الحوافز

يُعد Aave أحد أقدم بروتوكولات الإقراض اللامركزي وأكثرها استخدامًا في منظومة إيثريوم، ويعود تاريخه إلى عام ٢٠١٧. وقد ساهمت آلية "القرض السريع" ونموذج سعر الفائدة المرن في تعزيز التبني المبكر لأنظمة إقراض التمويل اللامركزي (DeFi). يمكن للمستخدمين إيداع أصول رقمية في بروتوكول Aave لكسب الفائدة، أو اقتراض رموز أخرى برهن الأصول، دون الحاجة إلى وسيط. حاليًا، يبلغ إجمالي القيمة المقفولة (TVL) لبروتوكول Aave حوالي ٣٤ مليار دولار أمريكي، ويُستخدم ما يقرب من ٩٠٪ منها على الشبكة الرئيسية لإيثريوم. تبلغ القيمة السوقية الإجمالية للرمز الأصلي للمنصة، AAVE، حوالي ٤.٢ مليار دولار أمريكي، لتحتل المرتبة ٣١ على CoinMarketCap. مصدر البيانات: DeFiLlama. Merkl، منصة توزيع حوافز على السلسلة أطلقها فريق Angle Protocol، تُوفر أدوات حوافز قابلة للبرمجة ومشروطة مُخصصة لبروتوكولات التمويل اللامركزي (DeFi). من خلال تحديد مُعلمات مُسبقًا، مثل نوع الأصل، وفترة الاحتفاظ، ومساهمة السيولة، يُمكن للبروتوكولات تحديد استراتيجيات المكافآت بدقة وإكمال عملية التوزيع بكفاءة. حتى الآن، خدمت Merkl أكثر من 150 مشروعًا وبروتوكولًا على السلسلة، ووزّعت أكثر من 200 مليون دولار أمريكي كحوافز تراكمية، وتدعم العديد من سلاسل الكتل العامة، بما في ذلك Ethereum وArbitrum وOptimism. في حملة حوافز USDe المُشتركة بين Ethena وAave، تتولى Aave مسؤولية تنظيم سوق الإقراض، وتكوين المُعلمات، ومطابقة الأصول المضمونة، بينما تتولى Merkl مسؤولية تحديد منطق المكافآت وعمليات التوزيع على السلسلة. بالإضافة إلى تعاون USDe الحالي في مجال حوافز USDe، أقامت Aave وMerkl سابقًا علاقة تعاونية مستقرة عبر مشاريع مُتعددة، ومن أبرز الأمثلة على ذلك تدخلهما المُشترك لمعالجة فك ارتباط عملة GHO المُستقرة. GHO هي عملة Aave المستقرة ذات الضمانات المفرطة، والتي صُنعت من خلال ضمان أصول مثل ETH وAAVE. في بداياتها، انخفض سعر العملة بسرعة عن سعرها الثابت بسبب ضعف قبول السوق ونقص السيولة، حيث تراوحت قيمته بين 0.94 و0.99 دولار أمريكي لفترة طويلة، مما أدى إلى فقدان ارتباطها بالدولار الأمريكي. لمعالجة هذا الانحراف، أنشأت Aave، بالتعاون مع Merkl، آلية حوافز سيولة لأزواج تداول GHO/USDC وGHO/USDT على Uniswap V3. تستهدف هذه الآلية سعرًا قريبًا من دولار واحد، مما يوفر مكافآت أعلى لصانعي السوق الذين يوفرون سيولة مركزة بالقرب من دولار واحد. هذا يحفز عمق الشراء والبيع ضمن النطاق المستهدف، مما يخلق جدار استقرار سعري على السلسلة. أثبتت هذه الآلية فعاليتها عمليًا، حيث نجحت في دفع سعر GHO إلى ما يقرب من دولار واحد. تكشف هذه الحالة جوهر دور ميركل في آلية الحفاظ على الاستقرار: فمن خلال استراتيجيات حوافز قابلة للبرمجة، تحافظ الشركة على كثافة السيولة في نطاقات التداول الرئيسية على السلسلة، تمامًا كما هو الحال مع ترتيب "البائعين المدعومين" عند سعر السوق الثابت. لا يمكن الحفاظ على هيكل سوق مستقر إلا من خلال توفير العوائد باستمرار. ومع ذلك، يؤدي هذا أيضًا إلى مشكلة ذات صلة: بمجرد انقطاع الحوافز أو انسحاب البائعين، قد يفشل دعم آلية السعر أيضًا.

ثالثًا: تحليل آلية مصدر العائد السنوي بنسبة 50%

في 29 يوليو 2025، أعلنت إيثينا لابز رسميًا عن إطلاق وحدة وظيفية تُسمى "الرافعة المالية السائلة" على منصة Aave. تتطلب هذه الآلية من المستخدمين إيداع sUSDe وUSDe في وقت واحد في بروتوكول Aave بنسبة 1:1، مما يُشكل هيكل رهان مركب، وبالتالي الحصول على عوائد حوافز إضافية.

على وجه التحديد، يمكن للمستخدمين المؤهلين الحصول على ثلاثة مصادر دخل:

1. مكافآت USDe التحفيزية التي توزعها Merkl تلقائيًا (بمعدل سنوي يبلغ حاليًا حوالي 12%)؛

2. دخل البروتوكول الذي تمثله sUSDe، أي رسوم التمويل ودخل الرهان من استراتيجية الحياد الدلتا وراء USDe؛

3. فائدة الإيداع الأساسية في Aave، والتي تعتمد على معدل استخدام رأس المال السوقي الحالي والطلب على المجمع.

عملية المشاركة المحددة في هذا الحدث هي كما يلي:

1. يمكن للمستخدمين الحصول على USDe من خلال الموقع الرسمي لإيثينا (ethena.fi) أو منصات التداول اللامركزية (مثل Uniswap)؛

2. تعهد بعملة USDe المحفوظة على منصة إيثينا واستبدالها بعملة sUSDe؛

3. تحويل مبالغ متساوية من USDe وsUSDe إلى Aave بنسبة 1:1؛

4. تفعيل خيار "الاستخدام كضمان" في صفحة Aave؛

5. بعد أن يكتشف النظام عمليات الامتثال، تحدد منصة Merkl العنوان تلقائيًا وتوزع المكافآت بانتظام؛

مصدر الصورة: تويتر الرسمي

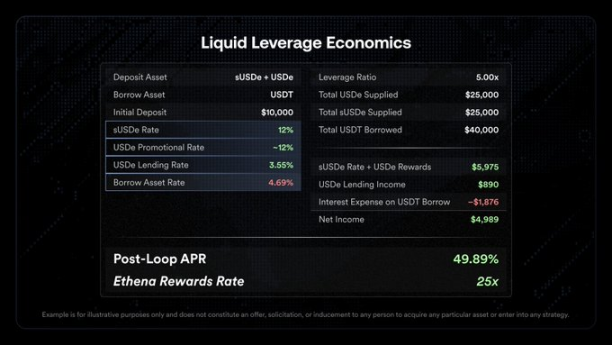

البيانات الرسمية، وتحليل منطق الحساب الأساسي:

الافتراض: رأس مال 10,000 دولار أمريكي، ورافعة مالية 5x، وقرض إجمالي بقيمة 40,000 دولار أمريكي، مع تعهد بمبلغ 25,000 دولار أمريكي لـ USDe وsUSDe على التوالي

![]()

Kikyo

Kikyo