مؤلف المقال: Thejaswini M A تجميع المقال:Block unicorn

مقدمة

كنت متحمسًا لكل إعلان عن تمويل العملات المشفرة.

كانت كل جولة تمويل أولية بمثابة خبر رئيسي. "فريق مجهول يجمع 5 ملايين دولار لبروتوكول التمويل اللامركزي الثوري!" كنت أبحث عن المؤسسين بشغف، وأغوص في حساباتهم على ديسكورد، محاولًا فهم سر تميز هذا المشروع. وفي عام 2025، ظهرت جولة تمويل جديدة في عناويني. سلسلة A. 36 مليون دولار. بنية تحتية لمدفوعات العملات المستقرة. صنفتها تحت "حلول بلوكتشين للمؤسسات" وانتقلت إلى أمور أخرى. متى أصبحتُ بهذه... البراجماتية؟

لأول مرة منذ عام 2020،

تجاوزت صفقات رأس المال الاستثماري للعملات المشفرة في المراحل المتأخرة الصفقات في المراحل المبكرة.

65% إلى 35%.

اقرأ هذا مرة أخرى.

كانت هذه الصناعة مبنية في السابق على التمويل الأولي، مع فرق مجهولة في مرآب لبناء بروتوكولات DeFi مبتكرة.

الآن؟ سلسلة التمويل A وما بعدها هي التي تقود الأموال.

ما الذي تغير؟

لقد تغير كل شيء. ومع ذلك، يبدو أن شيئًا لم يتغير.

شركات رأس المال المُغامر في العملات الرقمية

شركات رأس المال المُغامر في الدعاوى القضائية. تحولت إجراءات العناية الواجبة من دقائق إلى أشهر.

الامتثال التنظيمي. التبني المؤسسي.

عروض مشاريع احترافية، وليست رسائل ديسكورد مجهولة المصدر.

عمليات معرفة العميل. فرق قانونية. نماذج إيرادات حقيقية وذات مغزى.

جمعت شركات مثل كوندويت 36 مليون دولار أمريكي لـ"مدفوعات موحدة على السلسلة". وجمعت بيم 7 ملايين دولار أمريكي لـ"خدمات دفع تعتمد على العملات المستقرة".

هذه مشاريع بنية تحتية. حلول بين الشركات. منصات بمستوى المؤسسات.

أعمال تجارية مملة ومربحة وقابلة للتوسع.

تحب عناوين رأس المال الاستثماري المشفر المبالغة في الأرقام، لذا دعونا نبدأ بالحقائق:

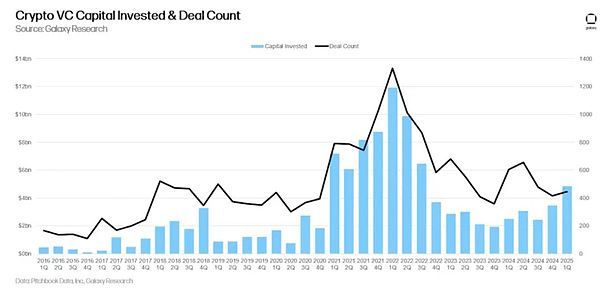

الربع الأول من عام 2025:تم استثمار 4.9 مليار دولار في 446 صفقة (بزيادة 40% على أساس ربع سنوي).

حتى تاريخه:تم جمع 7.7 مليار دولار، ومن المقرر أن يصل إلى 18 مليار دولار في عام 2025.

وإليكم الأمر:كتبت MGX (صندوق أبوظبي السيادي) شيكًا بقيمة 2 مليار دولار لشركة Binance.

يعكس هذا تمامًا بيئة رأس المال الاستثماري الحالية: حيث تعمل حفنة من الصفقات الضخمة على تحريف البيانات، بينما يظل النظام البيئي العام بطيئًا.

وفقًا لشركة Galaxy Research، فإن الارتباط بين سعر البيتكوين ونشاط رأس المال الاستثماري - الذي كان موثوقًا به لسنوات - انهار في عام 2023 ولم يتعاف بعد.

بلغت عملة البيتكوين مستويات قياسية جديدة، بينما ظل نشاط رأس المال الاستثماري بطيئًا.

اتضح أن المؤسسات لا تحتاج إلى تمويل الشركات الناشئة المغامرة للحصول على تعرض للعملات المشفرة عندما يمكنها شراء صندوق بيتكوين المتداول في البورصة. اختبار واقعي لرأس المال الاستثماري انخفض استثمار رأس المال الاستثماري في العملات المشفرة بنسبة 70% من ذروته البالغة 23 مليار دولار في عام 2022 إلى 6 مليارات دولار فقط في عام 2024. وانخفض عدد الصفقات من 941 في الربع الأول من عام 2022 إلى 182 في الربع الأول من عام 2025.

ولكن هذا هو الجزء الذي يجب أن يخيف كل مؤسس يدعي "الشيء الكبير التالي" - من بين 7650 شركة جمعت جولات تمويل أولية منذ عام 2017، وصلت 17% فقط إلى الجولة الأولى.

ووصل 1% فقط إلى الجولة الثانية.

هذا هو نضج رأس مال المخاطر في مجال العملات المشفرة، وسيكون الأمر مؤلمًا لمن ظنوا أن الحفل سيدوم إلى الأبد.

تناوب الفئات

اختفت تقريبًا من اهتمامات رأس المال الاستثماري عناوين عامي 2021 و2022 - الألعاب، والرموز غير القابلة للاستبدال، والمنظمات اللامركزية المستقلة.

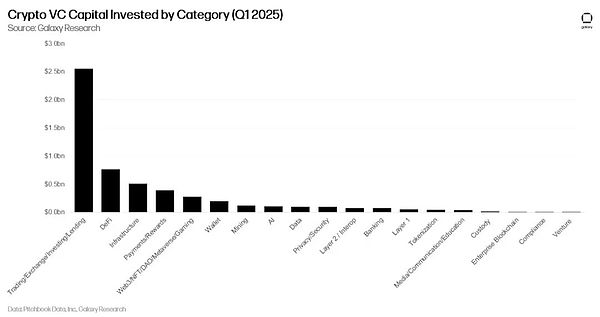

استقطبت الشركات التي تُنشئ منصات التداول والبنية التحتية غالبية تمويل رأس المال الاستثماري في الربع الأول من عام 2025. جمعت بروتوكولات التمويل اللامركزي 763 مليون دولار. في الوقت نفسه، تراجعت فئة Web3/NFT/DAO/الألعاب، التي كانت تُهيمن سابقًا على عدد الصفقات، إلى المركز الرابع في تخصيص رأس المال.

هذا هوأخيرًا، تُعطي شركات رأس المال الاستثماري الأولوية للشركات المُدرة للدخل على التكهنات القائمة على السرد.

تم تمويل البنية التحتية التي تُدير بالفعل معاملات العملات المشفرة.

تم تمويل التطبيقات التي يستخدمها الأشخاص بالفعل.

تم تمويل البروتوكولات التي تُولّد رسومًا حقيقية.

وسيُعاني كل شيء آخر من نقص متزايد في رأس المال.

أصبح الذكاء الاصطناعي أيضًا منافسًا رئيسيًا لرأس المال الاستثماري.

لماذا تُراهن على ألعاب العملات المشفرة بينما يُمكنك المراهنة على تطبيقات الذكاء الاصطناعي ذات مسار إيرادات أوضح؟ لقد تغيرت تكلفة الفرصة البديلة لتطبيقات العملات المشفرة الأصلية بشكل كبير في مواجهة المشاريع التي لا تُثبت فائدتها الفورية.

أزمة التخرج

دعونا نتعمق في البيانات للحصول على الإحصائية الأكثر إثارة للقلق: معدل تخرج العملات المشفرة من مرحلة التمويل الأولي إلى مرحلة التمويل من الفئة أ هو 17%.

هذا يعني أن خمس شركات من كل ست شركات تجمع جولة تمويل أولية لن تجمع جولة تمويل لاحقة ذات مغزى.

قارن ذلك بصناعة التكنولوجيا التقليدية حيث يصل حوالي 25-30% من شركات التمويل الأولي إلى مرحلة التمويل من الفئة أ، وستبدأ في فهم خطورة المشكلة. لطالما كانت مقاييس نجاح العملات المشفرة معيبةً جوهريًا.

لماذا؟ لأن أسلوب العمل في العملات المشفرة كان بسيطًا لسنوات: جمع رأس مال المخاطرة، وبناء شيء مبتكر، وإطلاق رمز مميز، والسماح للمستثمرين الأفراد بتوفير سيولة الخروج. لم تكن شركات رأس المال المخاطر بحاجة إلى أن تجتاز الشركات جولات التمويل بنجاح لأن الأسواق العامة ستنقذها.

لقد اختفت شبكة الأمان هذه. معظم الرموز الصادرة في عام ٢٠٢٤ تُتداول بجزء بسيط من قيمتها الأولية. عملة EIGEN التابعة لشركة EigenLayer، والتي أُطلقت بتقييم مُخفف بالكامل قدره ٦.٥ مليار دولار، انخفضت الآن بنسبة ٨٠٪. هناك عدد قليل جدًا من المشاريع التي تتجاوز إيراداتها الشهرية مليون دولار.

عندمايصل طريق إدراج الرموز إلى نهايته، يبدأ معدل التخرج الحقيقي في الظهور. والنتائج ليست متفائلة. ما هي النتيجة؟ يطرح المستثمرون الجريئون الآن نفس الأسئلة التي طرحها المستثمرون التقليديون لعقود: "كيف تجني المال؟" و"متى ستحقق الربح؟" من الواضح أن هذا مفهوم ثوري في مجال العملات المشفرة.

المركزية تتولى زمام الأمور

في حين انخفض عدد الصفقات بشكل ملحوظ، فقد حدثت تغييرات مثيرة للاهتمام في أحجام الصفقات. زاد متوسط حجم جولة التمويل الأولي بشكل ملحوظ منذ عام 2022، على الرغم من أن عددًا أقل من الشركات تجمع الأموال بشكل عام.

يُظهر هذا أن الصناعة تتوحد حول رهانات أقل وأكبر. في الدائرة الأساسية، قد لا تحصل على تمويل. إذا لم تحصل على تمويل من أفضل الصناديق، ستنخفض فرصك في الحصول على تمويل لاحق بشكل كبير.

لا يقتصر هذا التمركز على التمويل فقط.

تُظهر البيانات أن 44% من الشركات في محفظة A16z شاركت في جولات تمويل لاحقة مع A16z.

بالنسبة لشركة Blockchain Capital، تبلغ هذه النسبة 25%. لا تقتصر أفضل الصناديق على اختيار الشركات الفائزة فحسب، بل تضمن أيضًا استمرار حصول شركات محفظتها على التمويل.

منظورنا

لقد شهدنا جميعًا التحول من "بروتوكولات التمويل اللامركزي الثورية" إلى "حلول بلوكتشين للمؤسسات".

بصراحة؟ أنا في حيرة من أمري.

جزء مني يفتقد الفوضى. والتقلبات الجامحة. فرق مجهولة تحمل ألقابًا على ديسكورد تجمع الملايين لأفكار تبدو وكأنها أحلام يقظة.

كان هناك نقاء في هذا الجنون. الأمر ببساطة أن المطورين والمؤمنين يراهنون على مستقبل لا يمكن للتمويل التقليدي حتى تخيله.

لكن جزءًا آخر مني - الجزء الذي شهد فشل العديد من المشاريع الواعدة بسبب ضعف الأساسيات - يعلم أن هذا التصحيح حتمي.

لسنوات، كانت شركات رأس المال الاستثماري المشفرة تعمل بطريقة خاطئة تمامًا. يمكن للشركات الناشئة جمع الأموال بناءً على ورقة بيضاء فقط، وإطلاق رموز للمستثمرين الأفراد للحصول على السيولة، ثم اعتبار ذلك نجاحًا بغض النظر عما إذا كانت قد بنت شيئًا يريده المستخدمون بالفعل.

النتيجة؟ نظام بيئي مُحسّن لدورات الضجيج بدلاً من خلق القيمة.

يشهد القطاع الآن تحولاً طال انتظاره من التكهنات إلى الواقع.

بدأ السوق أخيرًا بتطبيق معايير الأداء التي كان من المفترض أن تكون موجودة منذ البداية. عندما تصل 17% فقط من الشركات الناشئة إلى مرحلة التمويل الأولي، فهذا يعني أن كفاءة السوق قد لحقت أخيرًا بقطاع كان مدعومًا بشكل مصطنع بالروايات المبالغ فيها.

يُمثل كل هذا تحديات وفرصًا في آنٍ واحد. بالنسبة للمؤسسين الذين اعتادوا جمع الأموال بناءً على إمكانات الرمز بدلاً من أساسيات العمل، فإن الواقع الجديد قاسٍ. أنت بحاجة إلى مستخدمين وإيرادات ومسار واضح للربحية.

لكن البيئة لم تكن يومًا أفضل حالًا للشركات التي تبني أعمالًا حقيقية تُحل مشاكل حقيقية. المنافسة على التمويل أقل، والمستثمرون أكثر تركيزًا، ومعايير النجاح أوضح.

غادرت "أموال السياحة"، تاركةً وراءها الموارد المالية اللازمة للشركات الناشئة الحقيقية. المستثمرون المؤسسيون المتبقون لا يبحثون عن "عملات ميم كوين" جديدة أو استثمارات مضاربة في البنية التحتية.

سيبني المؤسسون والمستثمرون الذين يجتازون هذا التحول البنية التحتية للفصل التالي من عالم العملات المشفرة. بخلاف الدورة السابقة، ستُبنى هذه الدورة على أساسيات الأعمال، لا على آليات الرموز.

انتهت حمى الذهب. وبدأت عمليات التعدين للتو.

على الرغم مما ذكرته عن تجاهل هذه الفوضى؟ هذا بالضبط ما تحتاجه العملات المشفرة.

Brian

Brian