"هناك علاقة تعارضية بين السيولة والأسعار التي تحتوي على معلومات." باختصار، إذا أردنا اكتشاف أسعار الأصول بشكل أفضل، فسنفتقر إلى السيولة؛ وعندما نتخلى عن اكتشاف الأسعار، ستكون لدينا سيولة أفضل. ويُعدّ التداول الداخلي حالةً أكثر تطرفًا. نظريًا، يُسهّل التداول الداخلي التحكم في الأسعار عند الوضع المناسب، لكن الأرباح الضخمة التي يحققها المتداولون الداخليون تأتي في الواقع من مزودي السيولة في السوق، لذا فإن التداول الداخلي يستهلك السيولة بشكل كبير، وهو أيضًا أحد أسباب تقييد الجهات التنظيمية للتداول الداخلي. في مجال التمويل اللامركزي، لم تُراعِ العديد من المشاريع السابقة العلاقة المواجهة بين اكتشاف الأسعار والسيولة بشكل كبير. على سبيل المثال، في Uniswap V2، يُركز الجميع فقط على صيغة التسعير x*y=k لضمان تغير سعر الأصل بعد كل معاملة، مع ضمان عدم استنفاد سيولة AMM لأي عدد من المعاملات. ومع ذلك، فيما يتعلق بكيفية تحسين السيولة داخل منصة التداول، لا يستخدم Uniswap V2 سوى الآلية الأكثر سلبية، بالاعتماد على حوافز الرسوم لدفع مزود الخدمة إلى ضخ السيولة في AMM. وبالطبع، يمكننا أيضًا أن نجد أنالتغييرات الناتجة عن اكتشاف الأسعار تُشكل غالبية خسائر الانزلاق.يعود جزء آخر من خسائر الانزلاق إلى هجمات MEV. ونظرًا لأن هذه المقالة تتناول بشكل رئيسي قضايا السيولة، فلن نتناول MEV بمزيد من التفصيل.

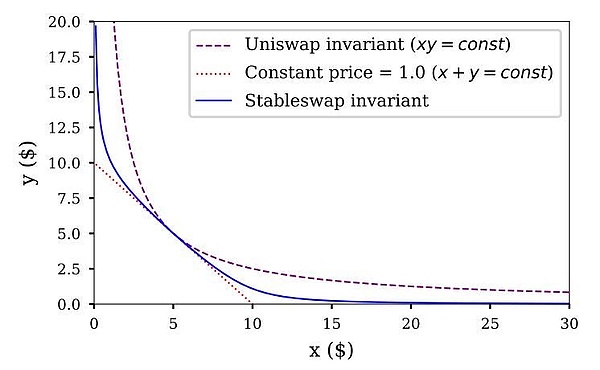

تستخدم منصة Curve، التي يتمثل هدفها الرئيسي في تبادل العملات المستقرة، منحنيات أكثر جاذبية، مع تغيرات أسعار أكثر سلاسة لزيادة السيولة وتقليل الانزلاق السعري. يمكننا اعتبار هذا بمثابة مقايضة بين تقليل اكتشاف الأسعار لزيادة السيولة. ونظرًا لصغر تقلبات الأسعار بين أزواج العملات المستقرة، فإن هذه المقايضة تجلب فوائد كبيرة وعيوبًا قليلة، مما يجعل Curve أكبر بروتوكول لتبادل العملات المستقرة في منظومة الإيثريوم.

متغير Stableswap في الشكل أدناه هو منحنى سعر Curve. يمكننا أن نرى أنه بالمقارنة مع منحنى Uniswap v2، فإن المنحنى لديه انزلاق أكثر سلاسة وأقل، ولكن اكتشاف السعر غير الكافي سيجلب مشكلة أخرى، وهي عندما ينحرف السعر في AMM عن سعر السوق الفعلي، بسبب انخفاض كفاءة اكتشاف السعر، يحتاج المراجحون إلى إنفاق الكثير من المال لضبط سعر الأصول في AMM إلى الموضع الصحيح.

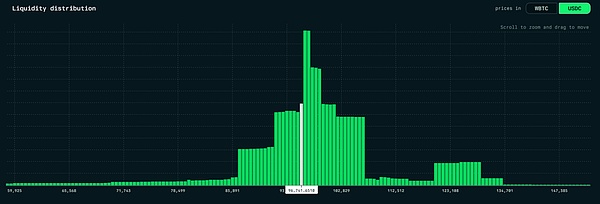

مع المزيد من تطوير مجال AMM، أطلق Uniswap V3 أخيرًا حلاً لتوفير السيولة في نطاق محدد ذاتيًا. بهذه الطريقة، تكون السيولة في نطاقات الأسعار المختلفة غير متسقة، كما تكون القدرة على اكتشاف الأسعار غير متسقة أيضًا. يمكن لمقدمي السيولة إضافة سيولة بناءً على توقعاتهم الخاصة للأسعار.

يمكن اعتبار Uniswap V3 بمثابة نهاية لسوق تداول العملات الرقمية. وقد أشارت Paradigm ذات مرة إلى أن نموذج توفير السيولة في Uniswap V3 يمكنه محاكاة أي منحنى لسوق تداول العملات الرقمية. من الناحية النظرية، يمكننا اعتبار توزيع السيولة هو الحل الوسط النهائي بين اكتشاف الأسعار والانزلاق السعري لجميع مقدمي السيولة. يوضح الشكل التالي توزيع السيولة في سوق BTC/USDC. تعبر السيولة التي يضخها مقدمو السيولة في نطاقات الأسعار المختلفة عن آرائهم بشأن اكتشاف الأسعار والانزلاق السعري.

نلاحظ أنهللموازنة بين السيولة واكتشاف الأسعار، يقدم البروتوكول الحالي حلين:

1. وفقًا لخصوصية سوق الخدمات، يُحدد مُصمم البروتوكول الموازنة النهائية مباشرةً. على سبيل المثال، يُركز Curve على تداول العملات المستقرة، لذا يختار المُصمم مباشرةً آليةً تُركز على السيولة.

2. صمم آلية مفتوحة ودع مزودي السيولة يقومون بالمقايضة بأنفسهم، مثل Uniswap V3 الذي يترك المقايضة بين السيولة واكتشاف الأسعار لمقدمي السيولة أنفسهم، بينما يتم تحديد دفاتر الطلبات في البورصات المالية التقليدية أيضًا من قبل صانعي الطلبات أنفسهم.

فيما يتعلق بالسيولة، هناك قضية أخرى مثيرة للاهتمام وهي المثلث المستحيل لسوق التداول، أي أن أي سوق تداول يجب أن يقوم بمقايضة بين سعر التداول وحجم التداول ووقت التداول.إذا أراد المستخدم التداول بأفضل سعر وبأسرع سرعة، فلن يكون من الممكن إكمال معاملة كبيرة؛ إذا أراد المستخدم تداول كمية كبيرة والتداول بأفضل سعر، فسيستغرق الأمر الكثير من الوقت لتقسيم الطلب وإكمال المعاملة على منصات مختلفة؛ إذا أراد المستخدم التداول بسرعة وتحقيق مبلغ كبير من المعاملات، فلن يكون من الممكن التداول بأفضل سعر، وسيكون الانزلاق السعري كبيرًا بالتأكيد.

ومن المثير للاهتمام أن زيادة السيولة يمكن أن تحل بشكل كبير مشكلة المثلث المستحيل. فمن الواضح أنه عندما تكون سيولة سوق التداول كافية، يمكن إتمام أي معاملة بأفضل سعر وبأسرع سرعة وأقصى مبلغ.

ولكن في الوقت الحالي، لا تستطيع معظم منصات التداول الآلي (AMMs) سوى ضمان وقت المعاملة وحجمها. ويعود ذلك إلى خصوصية تقنية البلوك تشين، حيث يجب على المستخدمين إتمام تبادل الرموز في معاملة واحدة، مما يجعل وقت المعاملة ضئيلاً للغاية. بالإضافة إلى ذلك، ونظرًا لتعقيد الأمر وتكاليف المناولة، تسمح معظم منصات التداول الآلي (AMMs) بإكمال تبادل رموز غير محدود تقريبًا في معاملة واحدة، مما يؤدي حتمًا إلى انزلاق سعري مرتفع. بالنسبة للعقود الذكية، تُعدّ ذرية تبادل رموز AMM بالغة الأهمية، مما يجعل AMM جزءًا أساسيًا من DeFi Lego. على سبيل المثال، تتفاعل بروتوكولات العملات المستقرة مباشرةً مع AMM لتثبيت الأسعار. مع ذلك، غالبًا ما يكون المستخدمون الرئيسيون في السوق من غير أصحاب حسابات العقود الذكية. فهم لا يكترثون بذرية المعاملات، ويمكنهم قبول إتمامها في غضون دقائق قليلة بدلًا من إتمامها فورًا.

لذلك، ظهرت بروتوكولات Intent التي تتخلى عن سرعة المعاملات مقابل أسعار أفضل وحجم معاملات أكبر. في القسم التالي، سنقدم بالتفصيل بروتوكولات توفير السيولة الرئيسية الحالية على السلسلة وحلولها في المثلث المستحيل، وسنولي اهتمامًا خاصًا لبعض البروتوكولات الناشئة، مثل Intent. بروتوكول توفير السيولة

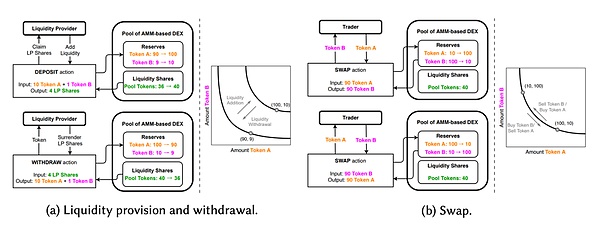

فيما يتعلق ببروتوكول توفير السيولة، فهو يختلف عن مفهوم مزود السيولة (LP). على سبيل المثال، AMM هو بروتوكول توفير سيولة. يمكن لأي شخص استخدام السيولة داخل AMM لإتمام تداول الرموز، والمستخدم الذي يضخ الأصول في صندوق AMM هو مزود السيولة. بما أننا نناقش التصميم بشكل رئيسي على مستوى البروتوكول، فسوف نتجاهل مؤقتًا مزود السيولة الحقيقي وراء البروتوكول. AMM

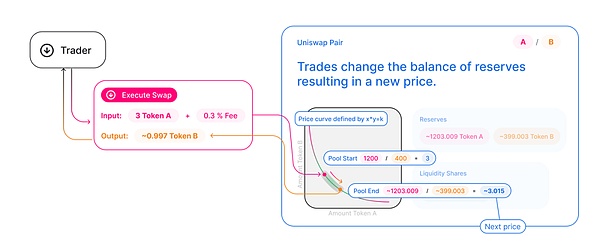

AMM هو ابتكارٌ عابرٌ للعصور، يجعل تداول الرموز على السلسلة ممكنًا حقًا. تميل معظم منصات AMM إلى اعتماد أساليب رياضية قائمة على الثوابت. هناك ثلاثة أدوار مختلفة في النظام: 1. مزودو السيولة، الذين يوفرون السيولة لـ AMMs 2. المتداولون، الذين يبدؤون المعاملات لإتمام عمليات شراء وبيع الرموز 3. المراجحون، وهم المراجحة بين AMMs والمنصات الأخرى، مما يُخفف بشكل غير مباشر من فرق السعر. الشكل التالي مقتبس من SoK: منصات التداول اللامركزية (DEX) مع بروتوكولات صانع السوق الآلي (AMM). يوضح الشكل العملية الأساسية لإضافة سيولة AMM وتداولها.

يمكن القول أنAMM هو بروتوكول يأخذ في الاعتبار كل من اكتشاف الأسعار والسيولة.يأخذ في الاعتبار وقت المعاملة (يمكن إكمال أي تبادل رمزي في معاملة واحدة) وحجم المعاملة (من الناحية النظرية، يمكن تبادل عدد غير محدود من الرموز) عند تصميمه، ولكنه يضعف التحكم في أسعار المعاملات.

بشكل عام، كلما زاد عدد المعاملات التي بدأها المستخدمون، زادت خسائر الانزلاق بشكل خطي. بالطبع، في أي نوع من منصات التداول، فإن الشراء والبيع السريع لكميات كبيرة من الأصول سيؤثر بشكل خطير على أسعار السوق، وميزة AMM في هذا الصدد هي أنها يمكن أن تتنبأ بتأثير المعاملة على الأسعار بناءً على المنحنى مقدمًا.

بالإضافة إلى ذلك،تُعد ذرية المعاملة التي توفرها AMM ميزة مهمة لبروتوكولات السلسلة، مما يتيح لبروتوكولات السلسلة القدرة على التدخل في المعاملات لأول مرة.على سبيل المثال، تعتمد عملية تصفية بروتوكولات الإقراض بشكل شبه كامل على نظام AMM. غالبًا ما يستخدم المصفيون قروضًا سريعة للحصول على ضمانات للمراكز المُصفاة، ثم يبيعون الضمانات مباشرةً على منصة AMM ويسددون القرض السريع.

بما أن قروضًا سريعة تُطبّق بناءً على ذرية المعاملات في منصة AMM، فبدونها، يكاد يكون من المستحيل تصفية المراكز الكبيرة في بروتوكولات الإقراض على السلسلة.

بالإضافة إلى ذلك، تُعد قدرة منصة AMM على اكتشاف الأسعار مفيدة جدًا أيضًا لأنظمة السلسلة، مما يجعل تسعير الأصول ممكنًا. بعد ظهور ERC-20، لم يعد إصدار الأصول على السلسلة يمثل مشكلة. مع ذلك، قبل ظهور AMM، كانت كيفية تسعير الرموز مباشرةً على السلسلة مشكلةً صعبة الحل. بعد ظهور AMM، أصبح بإمكاننا تسعير الرموز على السلسلة من خلال AMM. بالنسبة لمصدري الأصول، كل ما يحتاجونه هو ضخ السيولة الأولية في AMM. مع تطور التمويل اللامركزي (DeFi)، ظهرت طرق أكثر ملاءمة لتوفير السيولة مثل تعدين السيولة. لقد أرسى اكتشاف الأسعار وتبادل الرموز الذرية الذي توفره AMM أساسًا متينًا لتطوير التمويل اللامركزي، ولكن نظرًا لمشكلة زمن الوصول في سلسلة الكتل نفسها، يختار المزيد من الأصول التداول الفوري في CEX. غالبًا ما يكون حجم تداول هذه الرموز في CEX أكبر بكثير من حجم تداول AMM. بمعنى آخر، يتم اكتشاف أسعار هذه الرموز بشكل أساسي في CEX، وليس في AMM.

المشكلة الناتجة عن ذلك هي أن سعر الأصول في AMM سيتأخر عن سعر CEX، ويمكن للمراجِعين الحصول على فرق السعر منه، ولكن قد يكون لهذا التحكيم تأثير سلبي على المتداولين العاديين.

باختصار، بالنسبة لبروتوكولات التمويل اللامركزي، لا يزال AMM جزءًا لا غنى عنه من نظام التمويل اللامركزي نظرًا لذريته. كما أن وظيفة اكتشاف الأسعار في AMM تجعله المنصة الأساسية لتسعير الأصول الجديدة بعد الإصدار. من ناحية أخرى، نظرًا لأن اكتشاف سعر AMM محدود بتأخير الكتل، فلا يمكن لـ AMM الهيمنة على عملية اكتشاف السعر بعد إطلاق الرمز المميز. في الوقت الحالي، قد يكون التداول في AMM أسوأ من CEX بالنسبة للمتداولين.

مُجمِّع

على الرغم من أن سوق الصرف الآلي (AMM) يُشكِّل الجزء الأساسي من منظومة التمويل اللامركزي (DeFi)، إلا أن عيوبه لا يُمكن تجاهلها، ومن أبرزها مشكلة تجزئة السيولة. تستخدم كل سوق صرف آلي (AMM) مُجمَّعات سيولة مُختلفة، وحتى أزواج التوكنات المُختلفة في السوق الواحد لها مُجمَّعات مُستقلة، والسيولة مُشتَّتة للغاية.

حاليًا، يتطلَّب التداول عبر عدة أسواق صرف آلي (AMM) وأزواج توكنات العديد من استراتيجيات التحسين، مثل تقسيم الطلبات الكبيرة إلى طلبات صغيرة مُتعدِّدة، ثم التداول في أسواق صرف آلي مُختلفة، أو إيجاد بعض الأصول الوسيطة كوسطاء. وينتج عن ذلك زيادة كبيرة في تكاليف المعاملات. فيما يتعلق بتقسيم وتوجيه الطلبات الكبيرة، غالبًا ما يُطلب من مزودي الحلول المحترفين توفير المسار الأمثل لتبادل الرموز، ويلعب مُجمِّعو البيانات هذا الدور. يوضح الشكل أدناه مسار تبادل الرموز الذي حله مُجمِّع 0x في إحدى المعاملات. يمكننا أن نرى أنه خلال عملية تبادل MKR لعملة USDT، استخدم 0x مجموعة متنوعة من الأصول الوسيطة للتبادل. بالنسبة للمتداولين على السلسلة، غالبًا ما يكون التداول باستخدام مُجمِّعي البيانات أكثر كفاءة من مجرد استخدام AMM. غالبًا ما يستخدم مُجمِّعو البيانات استراتيجيات عدم التحكيم لحل المسارات. جميع المجمعات التي تتفاعل أثناء عملية المعاملة لا تحتوي على مسارات تحكيم بعد اكتمال المعاملة، وبالتالي لا يمتلكون وظائف اكتشاف الأسعار. إنهم ببساطة ينظرون في مدى توفر سيولة كافية عند سعر معين. باختصار، يتخلى مُجمِّعو البيانات عن اكتشاف الأسعار لتحقيق سيولة أفضل. من حيث مقايضات المثلث المستحيل، فإن مُجمِّعي البيانات يشبهون في الأساس مُصَنِّعي البيانات الآلية (AMMs)، حيث يتنازل كلاهما عن وقت المعاملة للحفاظ على حجمها وسعرها. يستخدم مُجمِّع البيانات الآلية (AMMs) في الطبقة السفلية، ولكنه يجمع السيولة المُجزأة داخل نظام مُصَنِّعي البيانات الآلية (AMMs)، مما يجعل انزلاق البيانات أقل من انزلاق مُصَنِّعي البيانات الآلية (AMMs) العاديين.

لكن مشكلة المُجمِّع تكمن في أنه يُطبَّق فقط على المتداولين على السلسلة، ولا يُطبَّق مباشرةً على حسابات العقود الذكية. نظرًا لاستخدام المُجمِّعين لواجهات برمجة التطبيقات (APIs) للاستجابة لطلبات المعاملات، فإن هذه العملية لا تكتمل على السلسلة. عندما يعتقد المستخدم أن السعر المُقدَّم من واجهة برمجة تطبيقات المُجمِّع معقول، تُنفَّذ المعاملة وفقًا لمسار معاملة المُجمِّع.

من الواضح أن هذه الطريقة غير المتزامنة لا تحتوي على ذرية، لذا لا يمكن استدعاء المُجمِّع مباشرةً بواسطة العقد.

القصد

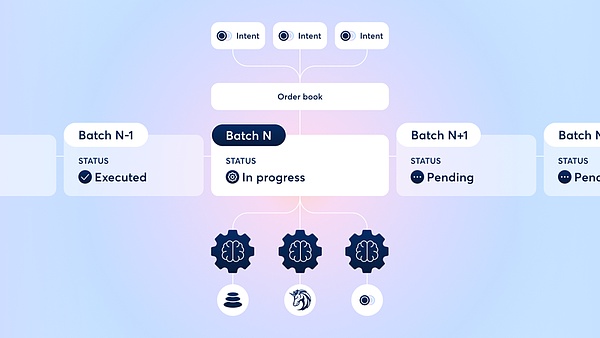

يستجيب المجمع لمعاملة مستخدم واحد فقط، ولكن من الناحية النظرية، يمكن أن يحقق التنفيذ الدفعي للمعاملات نتائج أفضل، لذلك ظهر بروتوكول القصد.

يعني ما يسمى بالقصد أن المستخدم يرسل نتائج تداول الرمز المتوقعة إلى المجمع في شكل أمر حد، وسيحاول المُحلِّل معالجة الطلب بأفضل طريقة.

على عكس المجمعين الذين يحلون طلبات متعددة بمعزل عن بعضها البعض، فإن Solver الخاص بـ Intent سيحل مجموعة من المعاملات على دفعات وينفذ بعض الاستراتيجيات بناءً على تدفق الطلبات، مثل استيعاب الطلبات - قد يكون هناك طلبان في اتجاهين متعاكسين في تدفق الطلبات، وفي هذا الوقت يمكن مطابقة هذين الطلبين وتنفيذهما مباشرة دون الحاجة إلى سيولة من جهة خارجية من AMM.

بالإضافة إلى ذلك، يمكن للمحللين أيضًا استخدام السيولة داخل CEX عند تنفيذ تدفقات الطلبات، مثل شراء الرموز مباشرة في Binance لتلبية طلبات المستخدم.

تتمثل فائدة أخرى لـ Intent في أنها يمكن أن تقلل من خسائر MEV المحتملة. نظرًا لأن المُحَلِّل هو من يُنفِّذ التنفيذ النهائي للمعاملة، تُنفَّذ المعاملة عادةً على دفعات بشكلٍ حتمي عبر بنية MEV، مما يُجنِّبها بشكلٍ كبير من هجمات MEV.

في جوهرها، يُمكننا اعتبار Intent مُجمِّعًا أكثر تطورًا. وقد أطلقت مُجمِّعات تقليدية مثل 1inch حلولها الخاصة للـ Intent. ولكن مقارنةً بالمُجمِّعات، فقد أدركت Intent استخدام السيولة خارج السلسلة لأول مرة، مما يُحسِّن تجربة التداول بشكل أكبر.

على غرار المُجمِّعين، لا يمتلك بروتوكول النية دالة لاكتشاف الأسعار. يصعب علينا استخدام بروتوكول النية لتسعير أصل جديد. من حيث مقايضة المثلث المستحيل، يُشبه بروتوكول النية نموذج دفتر الطلبات التقليدي. يختار البروتوكول سعرًا أفضل للمعاملة وحجم معاملات أكبر، ولكنه يتخلى عن السعي وراء وقت المعاملة. في CoWSwap، تُضاف المعاملات التي يُرسلها المستخدمون إلى السلسلة مرة كل 3 كتل. إذا كان عرض المستخدم مُبالغًا فيه، فقد لا تتلقى المعاملة استجابة Solver ولا يُمكن إضافتها إلى السلسلة.

حل "توفر السيولة" لسلسلة INJ العامة

في السابق، قمنا بتحليل كل من AMM، والمجمع، والنية على حدة. السؤال التالي هو: هل يمكن تصميم سوق تداول أفضل لتحقيق نتائج أفضل في مشاكل السيولة؟ اقترحت Injective حلها الخاص، وهو إطار توفر السيولة.

سيولة AMM المذكورة أعلاه هي سيولة نموذجية خاصة بالتطبيقات اللامركزية.يتعين على AMM الحفاظ على السيولة داخل البروتوكول بمفرده. على سبيل المثال، تراكمت كمية كبيرة من السيولة في Uniswap V2 من خلال تعدين السيولة، ولكن لا يمكن لـ AMMs أخرى استخدام هذه السيولة.

أكبر عيب في السيولة الحصرية للتطبيقات اللامركزية هو تجزئة السيولة، وهو أيضًا سبب ظهور مُجمِّعات البيانات وIntents. بالإضافة إلى ذلك، يتمثل أحد الحلول الواضحة في بناء السيولة على مستوى السلسلة، أي سيولة السلسلة الكاملة، حيث تحصل جميع التطبيقات اللامركزية على السيولة من الوحدات الأصلية للسلسلة العامة.

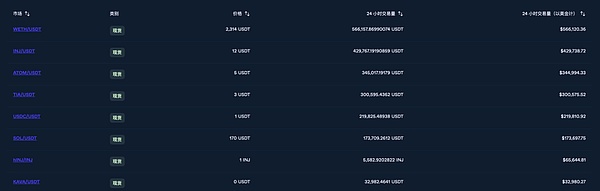

قدّمت Injective حلاً خاصًا بها يعتمد على إطار السيولة المتاحة عبر السلسلة بأكملها. وتضمنت وحدة تُسمى Exchange في أسفل السلسلة. تحتوي هذه الوحدة على محرك مطابقة لدفتر الطلبات يمكن لأي مستخدم أو تطبيق لامركزي التفاعل معه. يوضح الشكل التالي السيولة التي توفرها الطبقة الأساسية من Injective لبعض أزواج التداول.

مقارنةً بنموذج السيولة التقليدي المعتمد على التطبيقات اللامركزية، هناك العديد من المزايا لاستخدام سجل أوامر موحد للحصول على السيولة.أولاً، سجل الأوامر هو نظام قائم على النية، ويمكن للمستخدمين استخدام تعليمات أوامر مختلفة للتعبير عن توقعاتهم لنتائج تداول الرموز. يوضح الشكل التالي أنواع الأوامر العشرة التي تدعمها حاليًا وحدة تبادل Injective، مما يعني أن التطبيقات اللامركزية على Injective توفر للمستخدمين نفس تجربة Intent دون أي بروتوكول نية. في الوقت نفسه، يتيح Injective للعقود الذكية استخدام وحدة Exchange للتعليق، ما يتيح لها الوصول إلى نظام Intent. على سبيل المثال، منصة Helix على سلسلة INJ مبنية على العقود الذكية، ويمكن للمستخدمين استدعاء عقود Helix للتفاعل مباشرةً مع سجل الطلبات. بالنسبة للمُجمِّعين، بينما يُشير Injective إلى سيولة السلسلة بأكملها، لا حاجة لوجود مُجمِّعين، إذ يُمكن للمستخدمين التفاعل مباشرةً مع وحدة Exchange للحصول على أفضل سعر دون الحاجة إلى استدعاء مُجمِّع.

بالإضافة إلى ذلك، وكما ذكرنا سابقًا، فإن إحدى الوظائف الأساسية لـ AMM هي توفير إمكانية اكتشاف أسعار الرموز الجديدة. وباعتبارها أداةً شائعة الاستخدام، يأمل العديد من مزودي السيولة استخدام أدوات مشابهة لـ AMM لتوفير السيولة. ولسد الفجوة بين AMM ودفاتر الطلبات، أطلقت Injective بروتوكول Mito، الذي يوفر وظيفة صناعة سوق آلية لحل المشكلات المذكورة أعلاه، ويستخدم الأوامر المعلقة لمحاكاة طريقة توفير السيولة داخل AMM. سيُجري بروتوكول ميتو تعديلًا مستمرًا للأموال التي يُقدمها المستخدمون لصناعة السوق، وهو ما يُشبه إلى حد كبير آلية HLP من Hyperliquid. ويعني تطبيق هذه الآلية أن مُقدمي السيولة لن يحتاجوا إلى استخدام استراتيجيات مُخصصة في سجل الأوامر، بل سيكتفون بضخ السيولة في سوق التداول الآلي (AMM). وهذا يُقلل من صعوبة توفير السيولة. بالنسبة لتسعير إصدار الرموز المبكرة، توفر Mito أيضًا وظيفة Launchpad، والتي ستبيع الرموز مسبقًا لجمع أموال صناعة السوق الأولية، ثم تحقن أموال صناعة السوق في بروتوكول صناعة السوق التلقائي CPMM الخاص بـ Mito لحل مشكلة التسعير المبكر للرموز.

نلاحظ أنهبعد استخدام Injective لهيكلية السيولة الكاملة، لم تعد العديد من البروتوكولات الحالية في مجال التمويل اللامركزي ضرورية، إذ أصبح بإمكان المستخدمين التداول مباشرةً في سجل الطلبات، مما يُقلل بشكل كبير من تعقيد المعاملات، ويغني عن الاعتماد على جهات خارجية مثل المُجمِّعين لبدء المعاملات والحصول على أفضل سيولة.بالنسبة للتطبيقات اللامركزية، عند إطلاق سجل الطلبات الأصلي، يمكن للتطبيقات اللامركزية استخدامه لتنفيذ وظائف أكثر تعقيدًا، مما يوفر أيضًا لمنشئي التطبيقات اللامركزية أساسيات مالية أكثر تعبيرًا.

Weatherly

Weatherly