المؤلف: سام @IOSG

TL;DR:

خذ مشروع قانون العملة المستقرة كمقدمة، وقدم الاهتمام العام الأخير والمناقشة حول RWA، ثم ابدأ في الحديث عن RWA على Ethereum

تحليل البيانات (يمكن أن يكون zksync هو الأبرز)

ما هو التأثير الذي سيحدثه ظهور Etherealize على Ethereum

تحفيز الفواتير واهتمام السوق

على خلفية التطور السريع للتمويل التقليدي والبيئة التنظيمية، أعاد إقرار قانون GENIUS مؤخرًا إشعال اهتمام السوق بـ RWA. بالإضافة إلى العملات المستقرة والتطورات التشريعية الرئيسية، حقق مجال الأصول المراعية للمخاطر (RWA) بهدوء عددًا من المعالم المهمة: استمرار النمو القوي وسلسلة من الإنجازات البارزة، مثل إطلاق Kraken للأسهم الرمزية وصناديق الاستثمار المتداولة (ETFs)، ومقترح Robinhood لهيئة الأوراق المالية والبورصات الأمريكية (SEC) لمنح الأصول الرمزية نفس وضع الأصول التقليدية، وإصدار Centrifuge لصندوق JTRSY اللامركزي بقيمة 400 مليون دولار على Solana. مع ارتفاع اهتمام السوق إلى أعلى مستوياته على الإطلاق واعتماد أوسع للتمويل التقليدي قريبًا، من المهم إلقاء نظرة فاحصة على المشهد الحالي للأصول المراعية للمخاطر (RWA)، وخاصة وضع المنصات الرائدة مثل Ethereum. أظهرت الأصول المراعية للمخاطر القائمة على Ethereum نموًا شهريًا مذهلاً، وغالبًا ما حافظت على نمو مرتفع من رقمين. النمو في عام ٢٠٢٥ أسرع من الأشهر القليلة في عام ٢٠٢٤. ومن العوامل الرئيسية الأخرى التي تدفع هذا الزخم مبادرة "Etherealize" كمحفز للتطوير التنظيمي، وإدراج مؤسسة إيثريوم لتقنيات تحليل البيانات (RWAs) كأولوية استراتيجية. في هذه المرحلة الحرجة، ستتناول هذه المقالة تطوير تقنيات تحليل البيانات (RWAs) على إيثريوم وشبكتها من الطبقة الثانية.

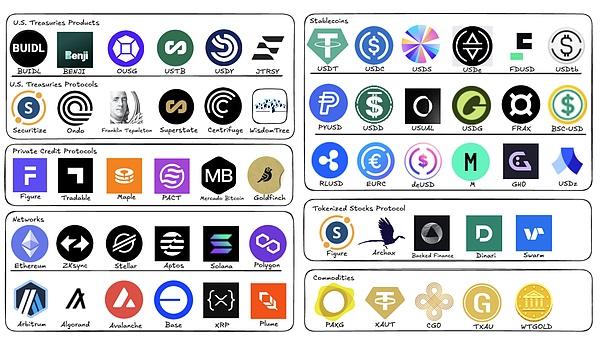

خريطة نظام RWA البيئي، IOSG

تحليل البيانات: بانوراما نمو RWA في Ethereum

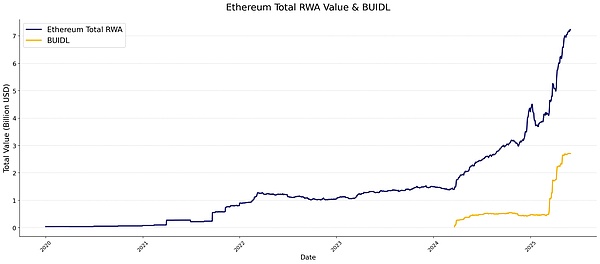

تُظهر البيانات بوضوح أن قيمة RWA في Ethereum قد دخلت في دورة نمو واضحة. بالنظر إلى القيمة الإجمالية لأصول الأصول الثابتة (RWA) غير المستقرة لعملة إيثريوم، فإن مسارها طويل الأمد مثير للإعجاب - فقد ظلت في نطاق 1-2 مليار دولار لسنوات عديدة حتى دخلت مرحلة نمو سريع في أبريل 2024. ويستمر هذا الزخم في التسارع في عام 2025. يأتي المحرك الرئيسي من صندوق BUIDL التابع لشركة بلاك روك، والذي يبلغ حجمه حاليًا 2.7 مليار دولار. وكما هو موضح في خط الاتجاه البرتقالي، فقد حقق BUIDL نموًا مكافئًا منذ مارس 2025، مما عزز بقوة التوسع الشامل لنظام أصول الأصول الثابتة (RWA) الخاص بإيثريوم.

RWA.xyz, IOSG

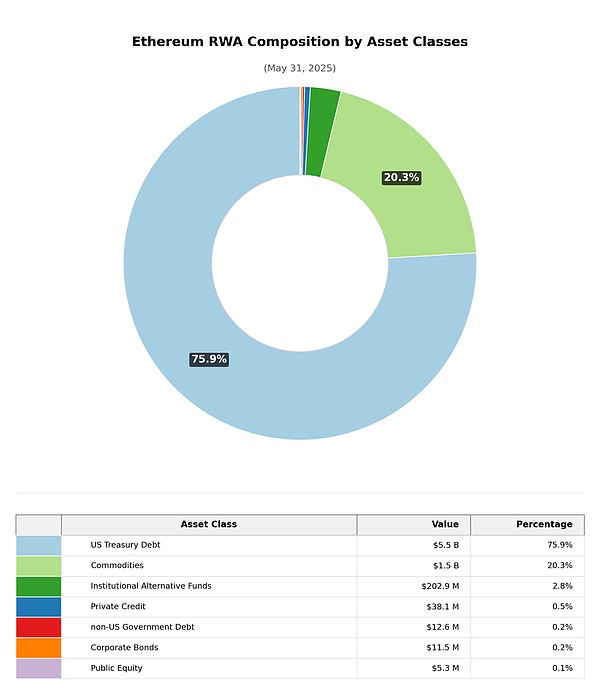

حسب فئة الأصول (باستثناء العملات المستقرة)، تتركز القيمة السوقية للأصول الحقيقية (RWA) على إيثريوم بشكل كبير في فئتين رئيسيتين: مشاريع الخزانة (75.9%) والسلع (وخاصة الذهب، 20.3%)، بينما تُمثل الفئات الأخرى نسبة ضئيلة. في المقابل، في تركيبة القيمة السوقية للأصول الحقيقية لسوق العملات المشفرة بأكمله، يُمثل الائتمان الخاص النسبة الأعلى (57.4%)، تليها مشاريع الخزانة (30.9%).

RWA.xyz، IOSG

RWA.xyz، IOSG

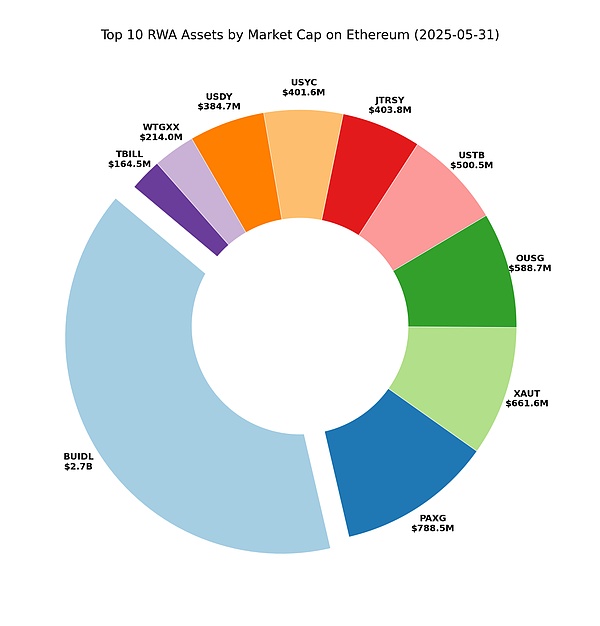

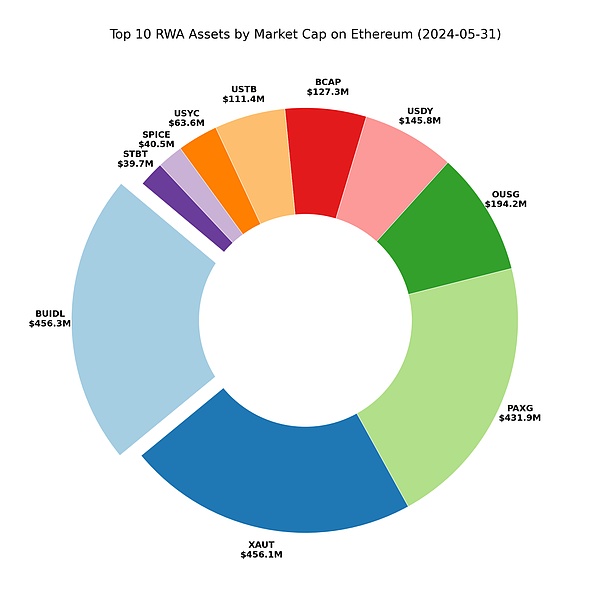

مع التركيز بشكل أكبر على أصول Ethereum RWA الرئيسية، يكشف الرسم البياني الدائري بوضوح عن هيمنة BUIDL. إذا نظرنا إلى الوراء منذ عام مضى، يمكننا أن نرى أنه في ذلك الوقت، كان حجم BUIDL قابلاً للمقارنة مع حجم PAXG وXAUT ومنتجات أخرى، لكنه الآن تجاوزها بشكل كبير. على الرغم من أن تكوين المشاريع العشرة الأولى مستقر بشكل أساسي، فإن معدل نمو منتجات الخزانة يتقدم بشكل كبير على منتجات الذهب، وتستمر حصة السوق في التوسع.

RWA.xyz، IOSG

RWA.xyz، IOSG

من منظور البروتوكولات، فإن القادة الحاليين هم في الغالب مُصدرو العملات المستقرة - البروتوكولات الأربعة الأولى هي Tether وCircle و MakerDAO (نظام عملات داي المستقرة) وEthena. تجدر الإشارة إلى أن القيمة الإجمالية لبروتوكول التوريق Securitize قد تجاوزت بشكل ملحوظ بعض مشاريع العملات المستقرة مثل FDUSD وUSDC، وقفزت إلى الصدارة. من بين بروتوكولات الأوراق المالية الأخرى التي وصلت إلى المراكز العشرة الأولى، Ondo وSuperstate.

RWA.xyz، IOSG

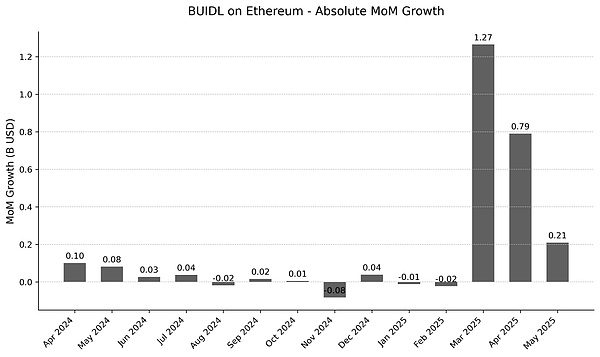

بالتركيز على البيانات الشهرية من بداية عام ٢٠٢٤ حتى الآن، بدأت موجة النمو في أبريل ٢٠٢٤، بزيادة مذهلة بلغت ٢٦.٦٪ في ذلك الشهر، مساهمةً بربع إجمالي الزيادة في Ethereum RWA في شهر واحد. واستمر هذا الزخم خلال الأشهر الثلاثة التالية. على الرغم من تباطؤها قليلاً من أغسطس إلى ديسمبر 2024، حافظت الشبكة على زيادة قدرها حوالي 200 مليون دولار شهريًا (معدل نمو شهري حوالي 5%، ومعدل سنوي يزيد عن 60%). في يناير 2025، ارتفع معدل النمو بشكل كبير، مسجلاً ارتفاعًا بنسبة 33.2% شهريًا. بعد تصحيح قصير في فبراير، حافظت إيثريوم على نمو مزدوج الرقم لأربعة أشهر متتالية، مع تجاوز معدلات النمو الشهرية في أبريل ومايو 20%. مع بروز BUIDL بسرعة كأكبر مشروع في منظومة Ethereum RWA، يُعدّ التحليل الدقيق لمسار نموه أمرًا بالغ الأهمية. يُظهر الرسم البياني للنمو الشهري أن المؤشر ظلّ مستقرًا نسبيًا حتى مارس 2025، ثم ارتفع بشكل حاد في مارس 2025. ومع ذلك، تُظهر أحدث بيانات شهر مايو أن اتجاه النمو فائق السرعة قد تباطأ قليلاً، ولكن لا يزال هناك زيادة قدرها 210 ملايين دولار أمريكي، بزيادة شهرية قدرها 8.38%. ستكون الأشهر القليلة القادمة فرصةً مهمةً للمراقبة - علينا أن نتابع ما إذا كان معدل نموها سيستمر في التباطؤ أم سيستمر في الارتفاع.

RWA.xyz, IOSG

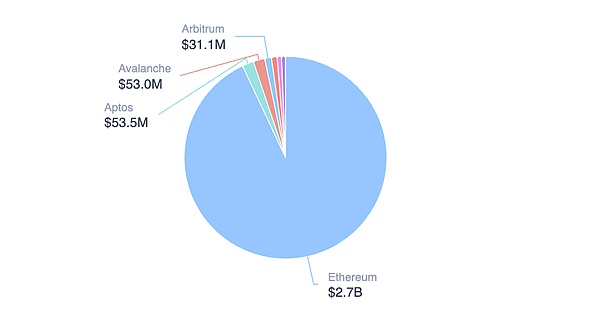

يعود النمو الهائل لـ BUIDL إلى عوامل متعددة. يأتي النمو بشكل رئيسي من الطلب المؤسسي، وتُعد القدرة التنافسية للمنتج المحرك الرئيسي للنجاح: بما في ذلك التشغيل على مدار الساعة طوال أيام الأسبوع، وسرعة تسوية أسرع من التمويل التقليدي، وعوائد مرتفعة في إطار عمل متوافق. تجدر الإشارة إلى أن تكامل التمويل اللامركزي (DeFi) يحقق تآزرًا ويفتح آفاقًا جديدة من المزايا، مثل منتج USDtb من Ethena Labs - حيث تدعم BUIDL 90% من احتياطياتها. في الوقت نفسه، يتزايد الاعتراف بـ BUIDL كضمان عالي الجودة، وتُتيح sBUIDL التي أطلقتها Securitize إمكانيات أكبر لدمج التمويل اللامركزي. يتميز توزيع أصول BUIDL بتركيز عالٍ: حيث يتركز حوالي 93% منها على شبكة إيثريوم الرئيسية، بينما يصعب على السلاسل البيئية الأخرى الوصول إلى هذا النطاق. في الوقت نفسه، ومع التوسع المستمر في نطاق إدارة الأصول، تواصل أرباح BUIDL الشهرية تحقيق مستويات قياسية جديدة. في مارس 2025، بلغت الأرباح 4.17 مليون دولار أمريكي، وبحلول مايو ارتفعت بشكل كبير إلى 7.9 مليون دولار أمريكي.

توزيع BUIDL، لقطة شاشة من RWA.xyz

العملات المستقرة

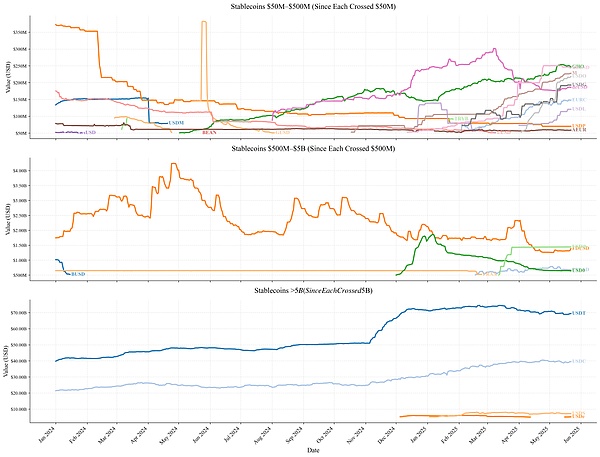

نظرًا للتأثير الهيكلي لقانون GENIUS على الإطار التنظيمي للعملات المستقرة، فمن الأهمية بمكان دراسة مسار تطور سوق عملات الإيثريوم المستقرة بشكل منهجي. منذ عام 2024، واصلت القيمة السوقية الإجمالية لهذا القطاع اتجاهًا تصاعديًا ثابتًا. وعلى الرغم من أن معدل النمو أبطأ قليلاً من معدل نمو قطاعات RWA الأخرى، إلا أنه لا يزال يحافظ على وتيرة نمو شهرية مرنة. من بين المشاريع الصغيرة (أقل من 500 مليون دولار أمريكي)، شهدت معظمها انكماشًا مستمرًا في بداية عام 2024. ومع ذلك، مع اقتراب نهاية عام 2024، استمرت القيمة السوقية لمعظم المشاريع في الارتفاع، واستمرت القيمة السوقية لعملات GHO وM وUSDO في النمو. في الوقت نفسه، ظهر عدد من مشاريع العملات المستقرة الجديدة بقيمة سوقية تزيد عن 50 مليون دولار أمريكي. مشاريع منظومة عملات الإيثريوم المستقرة أكثر تنوعًا، واستمرت المشاريع الصغيرة في الازدهار منذ عام ٢٠٢٥.

في عام ٢٠٢٤، لم يتبقَّ سوى عملتي FDUSD وFRAX ضمن المشاريع متوسطة الحجم (بقيمة تتراوح بين ٥٠٠ مليون دولار أمريكي و٥ مليارات دولار أمريكي)؛ وانخفضت قيمة BUSD بشكل حاد من مليار دولار أمريكي في يناير ٢٠٢٤ إلى أقل من ٥٠٠ مليون دولار أمريكي في مارس بسبب إيقاف إصدارها. ومع ذلك، في عام ٢٠٢٥، تجاوز كلٌّ من USD0 وPYUSD عتبة الـ ٥٠٠ مليون دولار أمريكي، وأصبحت العملات المستقرة متوسطة الحجم أكثر تنوعًا.

لا تزال العملات المستقرة الأعلى (>5 مليار دولار أمريكي) خاضعة لسيطرة USDT وUSDC: استقرت USDT عند قيمة سوقية تبلغ 40 مليار دولار أمريكي لمعظم عام 2024، وقفزت إلى 70 مليار دولار أمريكي في أوائل ديسمبر، ثم استقرت تدريجيًا حتى انخفضت قيمتها السوقية مؤخرًا؛ نمت USDC بشكل مطرد من 22 مليار دولار أمريكي في يناير 2024 إلى 38 مليار دولار أمريكي في مايو 2025. في بداية عام 2025، تجاوزت كل من USDS وUSDe 5 مليارات دولار أمريكي، لكن USDT وUSDC لا يزالان متقدمين كثيرًا في حصة السوق.

RWA.xyz، IOSG

تحتل USDT وUSDC موقعًا مهيمنًا تمامًا، مما يؤثر بشكل مباشر على منظومة العملات المستقرة بأكملها.

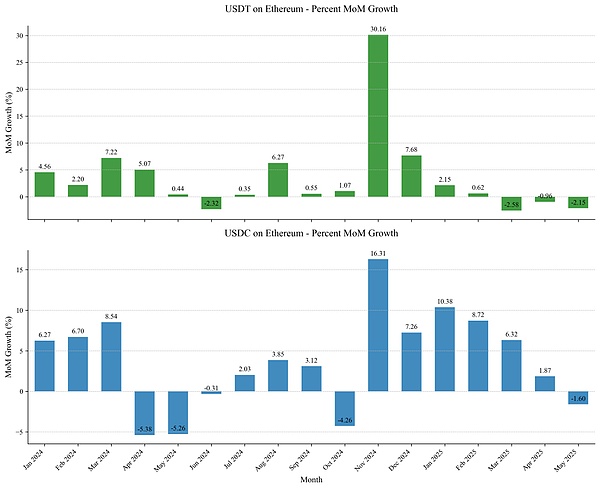

يُعد النمو في نوفمبر 2024 ملحوظًا بشكل خاص: حيث ارتفع USDT بنسبة 30.16% على أساس شهري، وحقق USDC زيادة بنسبة 16.31%. بعد هذه الزيادة، استمر النمو لعدة أشهر. وقد نما USDC بشكل أكثر ثباتًا في الأشهر اللاحقة، بمعدل نمو شهري تجاوز 5%. وفقًا للجهة المُصدرة: عزت تيثر هذا إلى "تدفق الأصول الإضافية من البورصات ومكاتب التداول المؤسسية استجابةً للزيادة المتوقعة في حجم التداول". وأكدت سيركل أن "تداول USDC ارتفع بنسبة 78% على أساس سنوي... بالإضافة إلى طلب المستخدمين، ينبع هذا أيضًا من إعادة بناء ثقة السوق وتحسين النظام القياسي المدفوع بقواعد تنظيم العملات المستقرة الناشئة". ومع ذلك، فقد تغير زخم السوق بشكل كبير مؤخرًا - فقد ركد USDT على سلسلة إيثريوم في الأشهر الأربعة الماضية، وانخفض USDC لأول مرة في مايو 2025 بعد أشهر عديدة من النمو. قد تشير هذه الظاهرة إلى أن السوق ينتقل إلى مرحلة دورة جديدة.

RWA.xyz، IOSG

نظام L2 البيئي

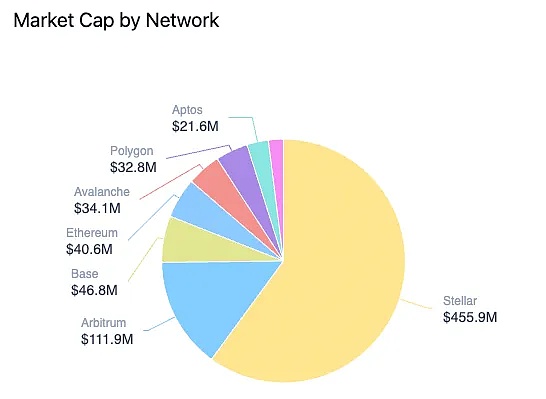

في نظام RWA البيئي الأوسع، تحافظ Ethereum على هيمنتها المطلقة بحصة سوقية تبلغ 59.23% (باستثناء العملات المستقرة)، لكنها لا تزال تواجه تحديات رئيسية. لقطة شاشة من RWA.xyz

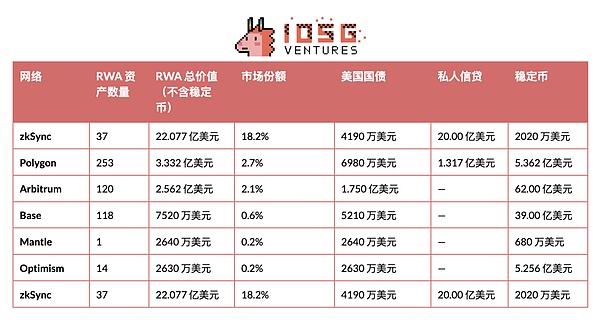

تجدر الإشارة إلى أن zkSync قفزت إلى المركز الثاني بمحرك واحد لمشروع Tradable، بينما اعتمدت Stellar بشكل كامل على صندوق Franklin Templeton BENJI (بحجم استثمار يبلغ 455.9 مليون دولار أمريكي) لتحتل المركز الثالث. على الرغم من أن بيانات دفتر الأستاذ لسلسلتي RWA العامتين مثيرة للإعجاب، إلا أن عيوبهما الهيكلية لا يمكن تجاهلها: نقص تنوع الأصول والاعتماد على مشروع واحد.

تركيبة BENJI، لقطة شاشة من RWA.xyz

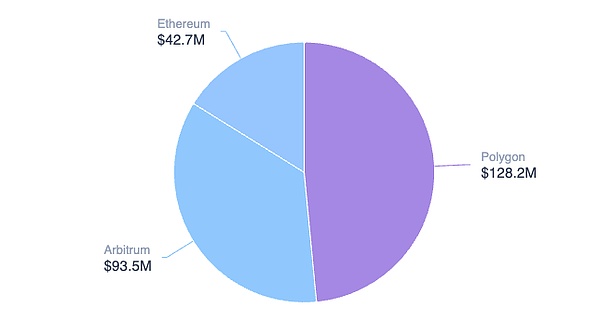

تمامًا مثل الخصائص البيئية التي أظهرها zkSync و Stellar، تواجه معظم شبكات L2 حاليًا تحدي التنوع البيئي غير الكافي - تعتمد القيمة السوقية لـ RWA الخاصة بها بشكل كبير على مشروع أو مشروعين أساسيين. على سبيل المثال، Arbitrum: من إجمالي القيمة السوقية البالغة 256 مليون دولار أمريكي، ساهمت BENJI بمبلغ 111.9 مليون دولار أمريكي (43.7٪)، وبلغت حصة Spiko 93.5 مليون دولار أمريكي (36.5٪). احتكر الاثنان معًا أكثر من 80٪ من القيمة السوقية؛ أظهرت بوليجون أيضًا نمط توزيع مشابه، حيث تركزت القيمة السوقية الأساسية في المشروعين الرئيسيين سبيكو وميركادو بيتكوين.

تركيبة سبيكو، لقطة شاشة من RWA.xyz

بتوسيع نطاق الرؤية ليشمل نظام L2 البيئي بأكمله، تُظهر قيمة وحصة سوق RWA في كل شبكة تمايزًا كبيرًا (انظر الجدول أدناه). باستثناء zkSync، لم يُحدث بوليجون وأربيتروم سوى تأثير كبير على نطاق واسع، بينما لا يزال باقي L2 في مراحل التطوير الأولى. يعتمد نجاح بوليجون وأربيتروم بشكل كبير على قوة دافعة واحدة، وهي سبيكو، التي تُساهم بنحو ثلث القيمة الإجمالية لـ RWA في كلتا الشبكتين.

RWA.xyz, IOSG

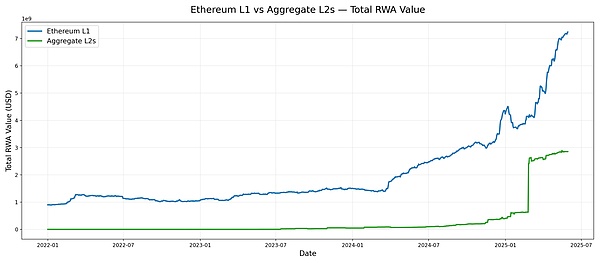

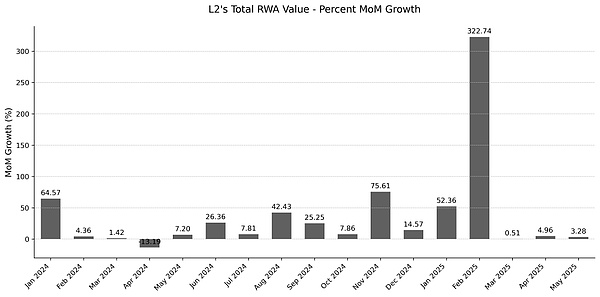

بالنظر إلى تطور القيمة السوقية الإجمالية لـ RWA لشبكة الطبقة 2، فإن دورة نموها ليست متزامنة تمامًا مع الطبقة 1: لم يبدأ النمو بشكل متزامن في منتصف عام 2024. أدى وصول zkSync إلى مشروع Tradable إلى زيادة في القيمة السوقية بمقدار 2 مليار دولار. حتى مع استبعاد هذا التأثير، لا يزال اتجاه نمو L2 راسخًا - فمنذ سبتمبر 2024، واصلت شبكة L2 تحقيق نمو شهري مزدوج الرقم. في المقابل، كان توسع الأصول المرجحة بالمخاطر (RWA) في المرحلة السابقة متقطعًا وضعيفًا. باختصار، تُمثل نهاية عام 2024 نقطة تحول في تطوير منظومة الأصول المرجحة بالمخاطر (RWA) من L2: دخول دورة نمو قوية.

RWA.xyz، IOSG

Etherealize: المحرك الجديد لـ Ethereum RWA

باعتبارها قوة رئيسية في تعزيز اعتماد Ethereum RWA، فإن ولادة Etherealize تنبع من نظرة ثاقبة عميقة في عنق الزجاجة في الصناعة: عندما تفشل الاختراقات في طبقة البروتوكول في التحول بشكل فعال إلى مادية في ظل التطبيقات، غالبًا ما تتراجع المشاركة المؤسسية. ولتحقيق هذه الغاية، سدّ إيثيريلايز الفجوة بين الإنجازات التكنولوجية والتطبيق الفعلي بشكل منهجي من خلال تطوير أدوات مُخصصة، وبناء شبكة تعاون استراتيجي، والمشاركة الفاعلة في صنع السياسات.

حاليًا، تُروّج إيثيريلايز بشكل رئيسي لنشر وتطبيق تحليل الأصول الرقمية (RWA) الخاص بإيثيريوم من خلال التثقيف السوقي ونشر المحتوى، بالإضافة إلى أدوات لوحة البيانات. من ناحية، كتب الفريق ونشر عددًا من المقالات المُعمّقة حول إيثيريلايز نفسها ومنظومة إيثيريوم، وشارك في مقابلات مع العديد من البرامج الصوتية المعروفة ووسائل الإعلام المالية والمُشفّرة التقليدية، وله تأثير كبير من خلال حواراته مع قادة الرأي في هذا المجال. من ناحية أخرى، تتواصل إيثيريلايز بنشاط مع الهيئات التنظيمية، وعقدت بنجاح عددًا من الندوات والحلقات الدراسية حول امتثال الأصول الرقمية والقضايا التنظيمية، وتواصل اقتراح حلول بناءة حول كيفية توحيد عملية تحليل الأصول الرقمية (RWA). دُعي مؤخرًا فيفيك رامان، مؤسس إيثيريلايز، لحضور جلسة استماع للجنة الخدمات المالية بمجلس النواب حول "الابتكار الأمريكي ومستقبل الأصول الرقمية"، مواصلًا بذلك تعزيز الدور المهم لإيثيريلايز في البورصات التنظيمية. حاليًا، اقتصرت إيثيريلايز على إطلاق لوحة معلومات بيانات خاصة بالمنتج لتثقيف السوق والترويج له، إلا أن الفريق أوضح في خارطة الطريق أنه سيطور حزمة تطوير برمجيات للمؤسسات، وغيرها، ويوظف مهندسين مؤسسين. تجدر الإشارة إلى التقدم الذي أحرزته إيثيريلايز في الترويج لمنتجات RWA. في خارطة الطريق التالية، سينصب التركيز في الربع الثاني من عام 2025 على إصدار SDK على مستوى المؤسسات، والذي يدمج واجهات الحراسة وعمليات الامتثال ووحدات تحسين الغاز لمساعدة البنوك ومؤسسات إدارة الأصول على بناء عملية إصدار آمنة وقابلة للتدقيق، مما يقلل بشكل كبير من عتبة المؤسسات المالية التقليدية للمشاركة في Ethereum RWA. وعلى هذا الأساس، سيطلق الربع الثالث مشروعًا تجريبيًا لمحفظة على مستوى المؤسسات يعتمد على Noir لضمان وصول حماية الخصوصية إلى مستوى المؤسسة وتلبية متطلبات السرية لمعاملات RWA من خلال آلية "الخصوصية الافتراضية". في الربع الرابع، ستتجه الرؤية نحو السوق الدولية: يخطط الفريق للتعاون مع ميناء سنغافورة الرقمي ورابطة وادي التشفير السويسرية لتوطين وظائف المنتج ورسو الامتثال وفقًا للبيئة التنظيمية واحتياجات السوق في منطقة آسيا والمحيط الهادئ وأوروبا. في الوقت نفسه، ومن أجل تقليل الاحتكاك بين شبكات الطبقة الثانية المختلفة، سيتولى الفريق زمام المبادرة في تعزيز توحيد معايير التجميع وبناء واجهة موحدة عبر السلسلة لتحقيق التدفق الحر للأصول، ثم دمج RWA ضمن نظام Ethereum البيئي لتعزيز قابلية التشغيل البيني. أخيرًا، من أجل تضييق الفجوة بين المؤسسات المالية التقليدية وتقنية blockchain، سيواصل الفريق الالتزام بنموذج الدعم على مدار الساعة طوال أيام الأسبوع، وتقديم خدمات احترافية شاملة من إعداد المستندات القانونية إلى نشر العقود الذكية.

الخندق الاستراتيجي لـ Ethereum RWA

ميزة الريادة

تختلف عملية اتخاذ القرار في المؤسسات المالية التقليدية عن التمويل اللامركزي (DeFi): فالمراجعة التنظيمية، والتحقق من المشروع التجريبي، وإثبات المفهوم (PoC) ستُطيل دورة النشر بشكل كبير. في المراحل الأولى من المشروع، تبنت المؤسسات في الغالب استراتيجية حذرة، ولم تبدأ التوسع إلا بعد التحقق من نتائج المشروع التجريبي. على الرغم من أن مشروع BUIDL، المشروع الرئيسي لإيثريوم، يحتل مكانة بارزة، إلا أنه شهد نموًا هائلاً بعد قرابة عام من التراكم. تكمن الميزة الأساسية لإيثريوم في موقعها الرائد بيئيًا - قبل وقت طويل من ظهور موجة RWA، فقد أكملت تعاونًا تجريبيًا مع العديد من المؤسسات المالية الكبرى.

التراكم البيئي

بالإضافة إلى التعاون المؤسسي، يتطلب نضج نظام RWA البيئي هطول الأمطار على المدى الطويل. تحافظ إيثريوم على مكانتها الرائدة:

تستمر عملية دمج التمويل التقليدي والتمويل اللامركزي (DeFi) في التعمق. تُعطي معظم مشاريع RWA الأولوية لنشر شبكة إيثريوم الرئيسية، باستخدام بروتوكولات الإقراض اللامركزي الناضجة، وصناعة السوق، والمشتقات المالية في نظام إيثريوم البيئي، لتحسين كفاءة رأس المال. ومن الأمثلة الحديثة استخدام إيثينا لـ BUIDL بنسبة 90% من الأصول الاحتياطية لعملة USDtb المستقرة. إن سياسة قانون GENIUS، المتمثلة في إجبار احتياطيات العملات المستقرة على التوجه نحو سندات الخزانة الأمريكية، تُحفّز دمج سندات الخزانة الأمريكية، ومنتجات الخزانة على السلسلة، وبروتوكولات العملات المستقرة. في الوقت نفسه، أدرجت بروتوكولات التمويل اللامركزي (DeFi) السائدة BUIDL في نظام الضمانات الأساسي.

تحافظ الإيثريوم على ميزة في سيولة RWA: فعدد العناوين النشطة، وأنواع الرموز، وعمق السيولة، كلها عوامل رائدة. على الرغم من وجود شكوك في آلية التعاون في نظام Layer2 البيئي، إلا أنه لا يزال المسار الرئيسي للتوسع.

الأمان

يُعدّ الأمان حجر الزاوية في نظام RWA البيئي، ونضج تقنية العقود الذكية هو المفتاح. مع تزايد تعقيد منطق مشروع RWA، ارتفعت متطلبات العقود الذكية. في مايو 2025، تعرض بروتوكول Cetus على سلسلة Sui للاختراق (خسارة 223 مليون دولار)، مما كشف عن مخاطر التلاعب بأوراكل وثغرات العقود. على الرغم من أن تجميد السلسلة أدى إلى استرداد 162 مليون دولار، إلا أن هذا النوع من آليات الطوارئ السلبية يُبرز محدودية التحكم في المخاطر. في المقابل، تكمن مزايا Ethereum الأساسية في بنيتها التحتية الأكثر لامركزية، وسجل عملياتها الموثوق، وبيئة المطورين المزدهرة. التطور التكنولوجي: ستُسرّع خارطة طريق تكنولوجيا Ethereum تطوير RWA. أولًا، تحسين أداء L1 لسد الفجوة الأساسية من خلال سلاسل عامة عالية الأداء. ثانيًا، تعزيز قابلية التشغيل البيني L2 والتركيز على طبقة التطبيق لفتح قناة الالتحام بين التمويل التقليدي وRWA على السلسلة. في الوقت نفسه، تعمل خريطة طريق خصوصية Ethereum على تعزيز معايير الأمان وآليات حماية الخصوصية (مثل دمج أدوات الخصوصية في المحافظ الرئيسية، وتبسيط عمليات المعاملات المناهضة للرقابة، وما إلى ذلك)، وتوفر الحماية لمعاملات RWA، وتبني نظام سرية الأصول الذي يلبي المتطلبات المؤسسية.

قانون جينيوس: سلاح تنظيمي ذو حدين

مع تعزيز الرقابة المركزية، يُضفي نظام تنظيم العملات المستقرة الجديد مزيدًا من اليقين التنظيمي على السوق. حاليًا، لا يسمح البند 4(6) من القانون صراحةً لمصدري العملات المستقرة بدفع فوائد لحامليها. ورغم أن السوق قد يُتيح بدائل، إلا أن هذه المسألة لا تزال غير مؤكدة. في الوقت نفسه، يشترط قانون جينيوس أن تكون احتياطيات العملات المستقرة متناسبة بنسبة 1:1 مع أصول آمنة عالية السيولة مثل الدولار الأمريكي أو سندات الخزانة الأمريكية. تُخصص احتياطيات عملات USDC المستقرة بالكامل تقريبًا لسندات الخزانة الأمريكية، وهو ما يتوافق مع اللوائح الجديدة. ومع ذلك، يتعين على جهات الإصدار الرئيسية الأخرى إعادة هيكلة احتياطياتها بالكامل، وإلا فقد تُجبر على الخروج من السوق الأمريكية. ستؤثر هذه الخطوة بشكل مباشر على تصميمات محددة، مثل العملات المستقرة الخوارزمية والعملات المستقرة المحايدة دلتا. من خلال ربط الضمانات بالائتمان السيادي الأمريكي، تتمتع الجهات التنظيمية بقدرات تدخل أكبر (وتعزز في الوقت نفسه الطلب على سندات الخزانة)، إلا أن الثغرات التشريعية قد تؤدي إلى مخاطر نظامية جديدة - كما هو الحال مع الدروس التاريخية المستفادة من قانون تحديث العقود الآجلة للسلع (CFMA) لعام 2000. على الجانب الإيجابي، قد تُسرّع حدود الامتثال الواضحة لمشروع القانون دخول المؤسسات: إذ يتحقق اليقين التنظيمي الذي طالما سعت إليه البنوك ومؤسسات إدارة الأصول. وسيتم ترخيص المزيد من الشركات والمؤسسات الكبرى لإصدار عملات مستقرة. على سبيل المثال، العملة المستقرة المشفرة المشتركة التي تناقشها العديد من البنوك الأمريكية الكبرى، أو إعادة النظر في إمكانية إطلاق مشروع عملة مستقرة جديد من Meta. مرونة الإيثريوم: نظام بيئي متنوع. تنبع مرونة نظام الإيثريوم المستقر من تنوعه. منذ بداية عام ٢٠٢٥، ارتفعت القيمة السوقية للعديد من مُصدري العملات المستقرة بشكل ملحوظ، وظهرت العديد من مشاريع العملات المستقرة الجديدة، بما في ذلك بُعد تصميمي غني: مجموعة متنوعة من هياكل الضمان، واستراتيجيات الدخل، ونماذج الحوكمة. يفرض قانون GENIUS شرط احتياطي بنسبة ١:١ على سندات الخزانة، مما يُشكل ضغطًا على معظم المشاريع فيما يتعلق بالامتثال، ويُجبرها على الاختيار بين تعديل هيكل الاحتياطي أو الانسحاب مؤقتًا من السوق الأمريكية. تتميز منظومة إيثريوم بمرونتها مقارنةً بالسلسلة العامة التي تهيمن عليها بعض مشاريع العملات المستقرة/الأصول المرهونة (RWA)، مما يقلل من خطر التجانس بعد تنظيم المشاريع بشكل عام. يُشكل الهيكل المتنوع آلية طبيعية لعزل المخاطر: حتى لو عدّلت بعض العملات المستقرة استراتيجياتها استجابةً لمتطلبات الامتثال، ستظل هناك مشاريع تُعزز الابتكار وتحافظ على جوهر لامركزي، ولن تُصبح جزءًا كاملًا من نظام الدين الأمريكي. مع ذلك، سيعتمد التطور اللاحق أيضًا على الموقع الاستراتيجي لمؤسسة إيثريوم وإيثيرالايز.

الخلاصة

شهد نظام RWA الخاص بإيثريوم نموًا هائلاً في الأشهر القليلة الماضية. ومن بين هذه الأنظمة، يُعد BUIDL المحرك الأقوى لتطوير RWA في المستقبل القريب، كما أظهر عدد كبير من مشاريع الخزانة زخم نمو قوي. ونظرًا لتوسع نطاقها، أظهرت مشاريع الخزانة اتجاهًا متزايدًا نحو التكامل مع أنظمة DeFi وRWA الحالية لإيثريوم، مثل BUIDL كضمان للإقراض أو مشاريع العملات المستقرة. لا تزال إيثريوم تتمتع بميزة كبيرة في مجال سلاسل القيمة. سواءً أكانت ميزة الوقت كأولوية، أو الأمان، أو الهطول البيئي العميق، أو تحديثات خارطة الطريق التقنية الشاملة، أو التقدم القوي لـ BUIDL، وتنويع Layer2، والتمكين العميق لـ Etherealize، فإن هذه العوامل مجتمعةً تُشكل العوائق الأساسية لإيثريوم في موجة الترابط المالي التقليدي. مع الترويج لقانون Genius، يُسرّع الائتمان بالدولار الأمريكي من اندماجه في عالم السلاسل. هذا لا يجلب فقط رأس مال أكبر، ويخلق المزيد من الإيرادات وفرص النمو، بل يُشكل أيضًا تحديًا: فهو يجعل الدعم الأساسي للنظام المالي لإيثريوم أكثر ميلًا للعملة الورقية (الدولار الأمريكي)، مما يُدخل مخاطر ائتمان العملات الورقية ويجعل نظام التسوية على السلسلة امتدادًا لهيمنة الدولار الأمريكي. لم يعد عالم الشبكات المتصلة نظامًا ماليًا موازيًا مستقلًا. في ظل هذا النمو الهائل، تبرز أيضًا مخاوف خفية، يكمن جوهرها في سعي إيثريوم لاستكشاف موقعها الخاص - ما إذا كانت تدعم الارتباط العميق بنظام الدولار الأمريكي.

Davin

Davin