الجزء الأكبر، يتم تحصيله من قبل البنك المصدر. رسوم النظام: الرسوم التي تفرضها شبكات البطاقات لمعالجة المعاملات. رسوم هامش الربح للمشتري: الرسوم التي يفرضها البنك المشتري. هل يمكن لتقنية بلوكتشين والعملات المستقرة خفض هذه الرسوم؟ أول مجال محتمل للتوفير هو المعاملات العالمية. عندما يكون التاجر وحامل البطاقة في بلدين مختلفين، يجب أن تتم التسوية عبر سويفت. إذا استُبدلت هذه العملية بتقنية البلوك تشين أو العملات المستقرة، يُمكن خفض التكاليف بشكل كبير.

المجال الثاني هو تجاوز شبكة بطاقات الائتمان والبنك المُصدر لتقليل الرسوم. ما هو جوهر شبكة بطاقات الائتمان؟ إنها شبكة اتصال تربط البنك الذي يحتفظ فيه العميل بأمواله والبنك الذي يستقبل منه التاجر الأموال. في حال اعتماد مدفوعات العملات المستقرة بشكل كامل، يُمكن للعملاء الدفع مباشرةً من محفظة العملات المستقرة المُستضافة ذاتيًا إلى حساب التاجر على منصة Web3 عبر شبكة البلوك تشين.

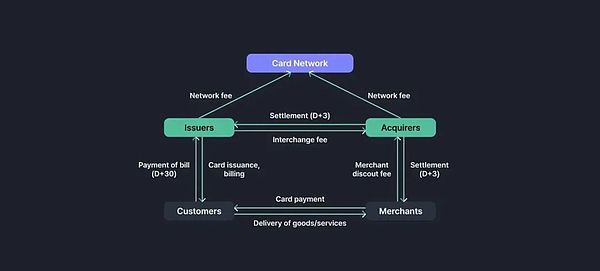

2.2.2 حول وقت التسوية

التالي، لنلقِ نظرة على وقت التسوية. في مدفوعات بطاقات الائتمان، يكون تفويض المعاملة فوريًا تقريبًا. في هذا الصدد، قد تكون قابلية التوسع لشبكات بلوكتشين العامة أقل بكثير من شبكات بطاقات الائتمان المركزية. مع ذلك، في مدفوعات بطاقات الائتمان التقليدية، عادةً ما تستغرق المقاصة من يوم إلى يومين إضافيين، وتستغرق التسوية من يوم إلى خمسة أيام إضافية.

هناك أسباب متعددة لإطالة مدة التسويات، بعضها قابل للحل والبعض الآخر لا يمكن حله:

مدة المقاصة:عادةً ما تُجمّع مدفوعات بطاقات الائتمان جميع المعاملات اليومية وتُسوّى مرة واحدة يوميًا. لا تحتاج الأنظمة القائمة كليًا على تقنية بلوكتشين أو العملات المستقرة إلى اتباع دورة التسوية اليومية هذه.

النزاعات، والمعاملات المشبوهة، والإلغاءات، واسترداد الأموال:

حتى مع المدفوعات القائمة على العملات المستقرة، لا يمكن حل هذه المشكلات. ولأن هذه المواقف حتمية في المدفوعات، فإن تأخير التسوية لا يزال ضروريًا.

المدفوعات عبر الحدود:عند إجراء المعاملات عبر الحدود، يجب تسوية الأموال عبر نظام سويفت، مما يتسبب في مزيد من التأخير. من البديهي أن تُقدّم تقنية البلوك تشين حلاً لهذه المشكلة.

3. أنظمة الدفع القائمة على العملات المستقرة

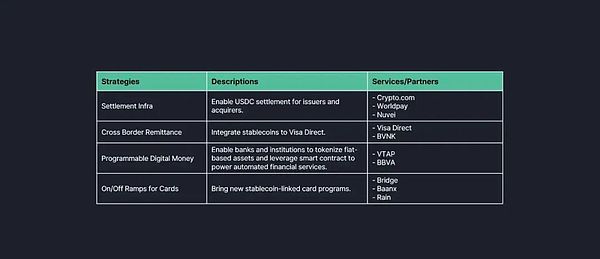

شهدنا مؤخرًا توجه العديد من المؤسسات المالية والشركات نحو أنظمة الدفع القائمة على العملات المستقرة. أعتقد أن هذا التحول الكبير يحدث من خلال استراتيجيتين. الأولى هي الاستراتيجية التي تقودها شبكات البطاقات مثل فيزا وماستركارد. أما الاستراتيجية الثانية فهي محاولة تجاوز شبكات البطاقات والبنوك المُصدرة لها تمامًا. 3.1 مدفوعات العملات المستقرة التي تركز على شبكة البطاقات

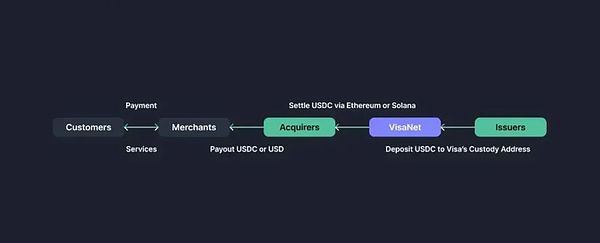

كما ناقشت في مقالتي "فيزا وماستركارد، تصميم نظام الدفع من الجيل التالي"، تستكشف فيزا وماستركارد بنشاط طرقًا لدمج وظيفة العملات المستقرة في بنيتها التحتية. بطاقات الخصم المباشر للعملات المشفرة: تتيح هذه البطاقات للعملاء الدفع باستخدام عملات مستقرة مخزنة في محافظ Web3 أو حسابات التبادل. في هذه الحالة، يقوم البنك المُصدر بتحويل عملات العميل المستقرة إلى عملة ورقية ومعالجتها عبر أنظمة الدفع الحالية، أو تستقبل شبكة البطاقات العملات المستقرة مباشرةً عبر حساب التمويل الخاص بها ثم تُعالجها وفقًا لإجراءات مدفوعات البطاقات التقليدية. تسوية العملات المستقرة: كما ذكرنا سابقًا، يمكن لشبكة البطاقات قبول العملات المستقرة من خلال حساب التمويل وتسوية المعاملات مع المُصدر بالعملات المستقرة.

في الأساس، تُضيف مدفوعات العملات المستقرة، المُرتكزة على شبكة البطاقات، دعمًا لمدفوعات وتسويات العملات المستقرة إلى النظام التقليدي. يبقى المشاركون والبنية التحتية دون تغيير. لذلك، لا يُوفر النظام مزايا كبيرة من حيث التكلفة أو الوقت. مع ذلك، يُمكن لهذا النظام، بالنسبة للعملاء والشركات التي تستخدم العملات المستقرة بشكل طبيعي، أن يُقلل من تعقيد المعاملات بتخطي عملية التحويل بين العملات الورقية والعملات المشفرة. بالإضافة إلى ذلك، ستُحقق المعاملات العابرة للحدود فوائد واضحة إذا تمت تسوية عملية الدفع بأكملها بالعملات المستقرة. 3.2 مبادرات لتجاوز شبكات البطاقات والبنوك المصدرة

في الوقت نفسه، يستخدم بعض مزودي خدمات الدفع (PSPs) عملات مستقرة لمعالجة المدفوعات، متجاوزين شبكات البطاقات مثل فيزا وماستركارد. تشمل هذه الحالات مدفوعات باي بال بعملة الدولار الأمريكي (PYUSD) وبرنامج مدفوعات USDC بالشراكة مع شوبيفاي وكوين بيس وسترايب.

3.2.1 مدفوعات باي بال بعملة الدولار الأمريكي (PYUSD)

يمكن لمستخدمي باي بال استخدام أرصدة باي بال بعملة الدولار الأمريكي (PYUSD) الخاصة بهم لإجراء المدفوعات داخل تطبيق باي بال. لا تُخزَّن هذه الأموال بعملة PYUSD في محفظة المستخدم، بل في حساب Paxos، الجهة المُصدرة لعملة PYUSD. عند إجراء عملية دفع بعملة PYUSD، لا توجد حركة فعلية لعملة PYUSD على السلسلة. بل تنتقل ملكية PYUSD من العميل إلى التاجر في خلفية PayPal. إذا رغب التاجر في التسوية بالعملة الورقية، فسيُحوِّل PayPal عملة PYUSD إلى الدولار الأمريكي بنسبة 1:1، ويُسوِّي الدفعة للتاجر عبر شبكة مصرفية مثل ACH.

إذا كان رصيد العميل بعملة PYUSD غير كافٍ، يُمكنه شحن رصيده عبر حساب مصرفي أو بطاقة، وقد تُحمَّل رسوم. وبالمثل، إذا طلب التاجر التسوية بالعملة الورقية، فقد يُؤدي المرور عبر الشبكة المصرفية إلى رسوم ووقت إضافيين. ومع ذلك، إذا اكتملت دورة الدفع بالكامل بعملة PYUSD، فلا حاجة للمرور عبر شبكة البطاقة أو البنك المُصدر، مما يُقلل الوقت والتكاليف بشكل كبير.

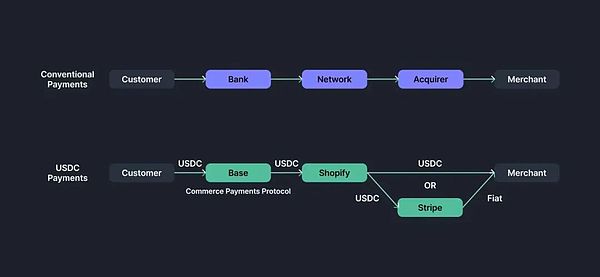

3.2.2 Shopify x Coinbase x Stripe Payment

لا تتضمن مدفوعات العملة المستقرة الخاصة بـ PayPal شبكة blockchain بشكل مباشر، بينما تذهب مدفوعات USDC الخاصة بـ Shopify إلى خطوة أبعد.

في يونيو 2025، أعلنت Shopify عن شراكة مع Coinbase و Stripe لدمج مدفوعات USDC في Shopify Payments. يمكن للعملاء اختيار USDC كطريقة دفع في متاجر Shopify وربط محفظة عملات رقمية تحتوي على USDC على شبكة Base لإجراء المدفوعات.

هنا، يستخدم العقد الذكي "بروتوكول مدفوعات التجارة" على شبكة Base عملية "الموافقة أولاً، ثم الالتقاط لاحقًا" التقليدية لتفويض المدفوعات مسبقًا، وسيتم إجراء تحويل الأموال الفعلي لاحقًا. ستجمع Shopify وCoinbase بيانات معاملات USDC خلال يوم واحد وتسجلها على شبكة Base.

للتسوية، الطريقة الافتراضية هي أن تقوم Shopify بتحويل USDC إلى العملة المحلية للتاجر وإيداعه في حسابه المصرفي عبر شبكات الدفع المصرفية مثل ACH أو SEPA. تتم هذه التحويلات عبر البنية التحتية لـ Stripe. يمكن للتجار أيضًا اختيار التسوية مباشرةً بعملة USDC، مما يُسرّع من عملية الحصول على أموالهم. 4. الخاتمة:

السؤال الأكثر شيوعًا حول أنظمة الدفع القائمة على العملات المستقرة هو:بما أن معاملات البلوك تشين لا رجعة فيها بطبيعتها، فكيف تُدار عمليات الإلغاء أو الاسترداد؟على الرغم من أن نظام دفع مباشر بين العملاء والتجار قد يظهر في نهاية المطاف، إلا أن مشكلات مثل اكتشاف الاحتيال وعمليات الإلغاء وعمليات الاسترداد ستظل قائمة، لذا سيظل وجود وسطاء في عملية الدفع ضروريًا. لذلك، لن يختفي دور شبكات البطاقات والبنوك المُصدرة، التي تُؤدي هذه الوظائف تقليديًا، تمامًا.

ومع ذلك، في حالات الدفع بالعملات المستقرة المذكورة أعلاه لـ PayPal وShopify، تولّت جهات وسيطة مثل PayPal وStripe دور مُقدّمي خدمات الدفع (PSPs)، حيث تولّت معالجة مشكلات مثل اكتشاف الاحتيال والإلغاءات واسترداد الأموال. في حالة PYUSD، لا تُعالَج المعاملات على السلسلة، بل في واجهة PayPal الخلفية، مما يُتيح مجالًا لحل النزاعات. في حالة Shopify، قدّم العقد الذكي لبروتوكول المدفوعات التجارية على شبكة Base وقتًا مؤقتًا بدلاً من الموافقة على المدفوعات فورًا، مما يسمح بمعالجة النزاعات. بالإضافة إلى ذلك، أصدرت شركة Circle، مُصدرة USDC، بروتوكول استرداد لحل النزاعات غير الحاضنة. تُعدّ المدفوعات القائمة على العملات المستقرة مستقبلًا لا مفر منه. فكما أن الإصدار مهم، فإن التوزيع لا يقل أهمية. وكما يُشير روبي بيترسن من دراغون فلاي، ستعتمد الشركات ذات قواعد التجار والعملاء الكبيرة بشكل متزايد على مدفوعات العملات المستقرة، متجاوزةً شبكات البطاقات والبنوك المُصدرة. بل قد تُمكّن العملات المستقرة من التوافق بين أنظمة الدفع المغلقة هذه. في ضوء هذه الاتجاهات، قد تُشكّل العملات المستقرة تهديدًا حقيقيًا لشبكات البطاقات والبنوك المُصدرة، وعلى هذه المؤسسات استكشاف فرص جديدة في ظل هذه الموجة المتسارعة من صناعة العملات المستقرة.

Jasper

Jasper