المؤلف:جيمس باترفيلالمترجم:آكي وو

غالبًا ما يُقارن الذهب والبيتكوين كأصول نادرة غير سيادية. ورغم كثرة النقاش حول جدوى استثمارهما كمخازن للقيمة، إلا أن قلة من الناس قارنتهما على مستوى الإنتاج. يعتمد كلا الأصلين على التعدين - أحدهما مادي والآخر رقمي - لتوفير إمدادات جديدة. وتتحدد الخصائص الصناعية لكليهما بالاقتصاد الدوري، وكثافة رأس المال، والارتباط الوثيق بأسواق الطاقة.

ومع ذلك، تختلف آليات وحوافز تعدين البيتكوين عن آليات تعدين الذهب بشكل طفيف، ولهذه الاختلافات في نهاية المطاف آثار مهمة على الهيكل الاقتصادي والتخطيط الاستراتيجي للمشاركين في الصناعة. سيستعرض هذا التقرير بعض أوجه التشابه بينهما، ولكن الأهم من ذلك، الاختلافات الجوهرية بينهما.

تنبع ندرة الأصول من التعدين المادي والحسابي

تعدين الذهب عمليةٌ قديمةٌ تمتدُّ لقرون، وتتضمن استخراج المعادن وتنقيتها من الأرض، وتتطلب إيجاد رواسب مناسبة، والحصول على تصاريح وحقوق ملكية الأراضي، واستخدام آلاتٍ ثقيلةٍ لاستخراج الخام من الأرض، ثم معالجته كيميائيًا لفصل المعادن لتوزيعها لاحقًا.

في المقابل، يتطلب تعدين البيتكوين عملياتٍ حسابيةً متكررةً لحل دفعاتٍ من معاملات البيتكوين في سباقٍ للحصول على عملات بيتكوين جديدةٍ ورسومٍ على المعاملات. تتطلب هذه العملية، التي تُسمى "إثبات العمل"، توفير مساحةٍ للرفوف، والكهرباء، وأجهزةٍ متخصصة (ASICs) لإجراء الحسابات بكفاءة، ثم بث النتائج إلى شبكة البيتكوين عبر اتصالٍ بالإنترنت. في كلا النظامين، يُعدّ التعدين عمليةً حتميةً عالية التكلفة، تُعزّز ندرة كل أصل: إذ تُحافظ البرمجة والمنافسة على ندرة البيتكوين؛ بينما تُحدّد ندرة الذهب الموقع الجغرافي والجغرافي. ومع ذلك، فإنّ كيفية استخراج الندرة، واقتصادات المُنتِجين، وكيفية تطوّرهم مع مرور الوقت، لا تتشابه كثيرًا.

اقتصاديات تعدين البيتكوين: المنافسة، والتقدم التكنولوجي، وتنويع مصادر الدخل

تُعدّ اقتصاديات تعدين الذهب قابلةً للتنبؤ نسبيًا. فبإمكان الشركات عمومًا التنبؤ بالاحتياطيات، ودرجات الخام، وجداول التعدين بدقة معقولة، على الرغم من أنّ التوقعات المبكرة قد تكون مُضلّلة للغاية: إذ إنّ واحدًا من كل خمسة مشاريع تعدين ذهب تقريبًا يُحقّق أرباحًا طوال فترة عمله. يمكن التنبؤ بالتكاليف الرئيسية - العمالة، والطاقة، والمعدات، والامتثال، والمعالجة - بدقة مسبقة. الاستهلاك هو في المقام الأول التآكل الطبيعي للمعدات أو نضوب الاحتياطيات. يتمثل مصدر عدم اليقين الرئيسي على المدى القصير إلى المتوسط عمومًا في استقرار سعر سوق الذهب، فهو أقل تقلبًا. علاوة على ذلك، يمكن التحوط من جميع تكاليف المدخلات هذه تقريبًا بفعالية.

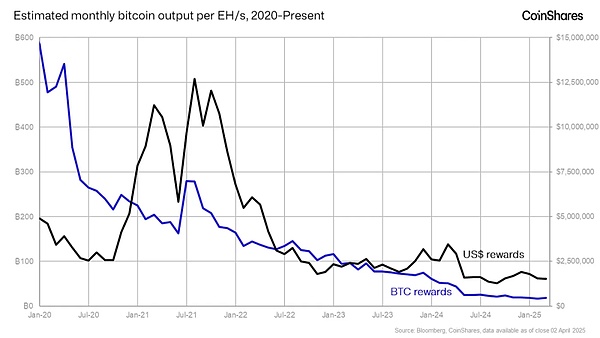

على النقيض من ذلك، يتميز تعدين البيتكوين بديناميكية أكبر وتقلبات كبيرة. لا تعتمد إيرادات الشركة فقط على التقلب النسبي لسعر سوق البيتكوين، بل تعتمد أيضًا على حصتها من معدل التجزئة العالمي (أي: المنافسة العالمية). إذا وسّعت شركات التعدين الأخرى عملياتها بشكل أكبر، فقد ينخفض إنتاجك النسبي حتى لو ظلت عملية التعدين كما هي. هذا متغير يجب على عمال المناجم مراعاته باستمرار أثناء عملياتهم.

إذن، يكمن اختلافنا الأول في أنه على عكس توقعات الإنتاج المستقرة نسبيًا لتعدين الذهب، يواجه عمال مناجم البيتكوين تحدي عدم اليقين في الإنتاج، والذي ينشأ عن دخول وخروج لاعبين آخرين في الصناعة وتغيير استراتيجياتهم.

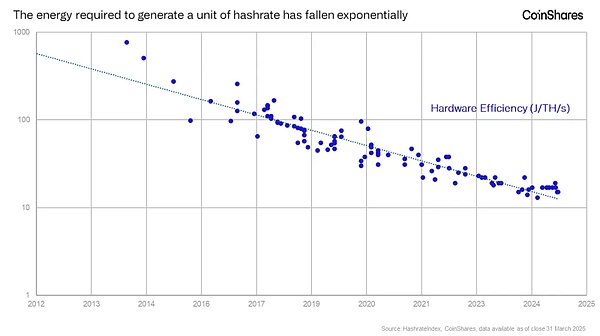

يُعد الاستهلاك من أهم التكاليف التي تتحملها شركات تعدين البيتكوين، وخاصةً معدات ASIC. تستمر الرقائق في آلات تعدين البيتكوين هذه في التحسن في الكفاءة بوتيرة سريعة، مما يُجبر الشركات على تحديثها قبل أن تتآكل المعدات بشكل طبيعي للحفاظ على قدرتها التنافسية. هذا يعني أن الاستهلاك يحدث وفقًا للتطور التكنولوجي وليس مع التآكل المادي للمعدات. إنها تكلفة كبيرة - على الرغم من أنها تكلفة غير نقدية - وتتناقض بشكل صارخ مع تعدين الذهب، حيث تتمتع معدات التعدين بعمر افتراضي أطول لأن المعدات قد شهدت بالفعل معظم تحسينات الكفاءة.

أدى الجمع بين التغييرات في إنتاج البيتكوين والمنافسة في الصناعة ودورات الاستهلاك قصيرة الأجل إلى مواجهة عمال المناجم لضغوط مستمرة لإعادة الاستثمار في أجهزة جديدة للحفاظ على مستويات الإنتاج - ما يشير إليه المحترفون غالبًا باسم "عجلة الهامستر ASIC".

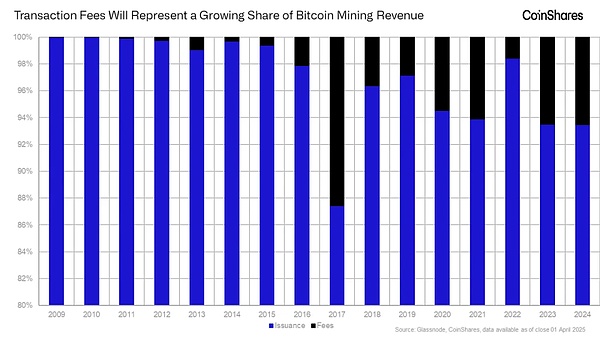

ولكن مرة أخرى، لدى البيتكوين فرق جوهري يفضله على الذهب من حيث هيكل الإيرادات. لا يربح مُعدّنو الذهب إلا من استخراج وبيع الاحتياطيات غير المُصرّح بها. أما مُعدّنو البيتكوين، فيربحون من استخراج الاحتياطيات غير المُصرّح بها ومن رسوم المعاملات. تُوفّر رسوم المعاملات للمُعدّنين مصدر دخل للمُعدّنين من الاحتياطيات المُصرّح بها، والتي تتقلب بناءً على الطلب على تحويلات البيتكوين. مع اقتراب البيتكوين من الحد الأقصى لمعروضها البالغ 21 مليونًا، ستصبح رسوم المعاملات مصدر دخل متزايد الأهمية - وهي ديناميكية لا يمتلكها مُعدّنو الذهب.

ملاحظة: يُظهر جزء المحور الصادي النطاق الأدنى عند 80%.

وأخيرًا، من أهم مزايا تعدين البيتكوين على المدى الطويل إمكانية إعادة استخدام أحد المنتجات الثانوية للعمليات، ألا وهو الحرارة. فعندما تمر الكهرباء عبر آلات التعدين، تتولد كميات كبيرة من الحرارة، والتي يمكن تجميعها وإعادة توجيهها لاستخدامات أخرى، مثل العمليات الصناعية، والزراعة في البيوت الزجاجية، أو التدفئة المنزلية والحيوية. وهذا يفتح آفاقًا جديدة تمامًا لإيرادات عمال التعدين. ومع تحول آلات التعدين إلى سلع أساسية وامتداد دورات استهلاكها، من المرجح أن يزداد تأثير إعادة استخدام الحرارة. وبالمثل، يمكن لعمال مناجم الذهب الاستفادة من بيع المنتجات الثانوية، مثل الفضة أو الزنك، والتي غالبًا ما تُحدد في تخطيط المشاريع وتُستخدم كعنصر لتعويض تكلفة إنتاج الذهب.

تعدين البيتكوين له مستقبل بيئي أكثر إشراقًا من تعدين الذهب

يُعرف تعدين الذهب بأنه استخراج للموارد بطبيعته، ويترك بصمة مادية دائمة: إزالة الغابات، وتلوث المياه، وبرك النفايات، وتدمير النظم البيئية. كما أنه يثير في العديد من المناطق مخاوف بشأن حقوق الأراضي وسلامة العمال.

من ناحية أخرى، لا يتضمن تعدين البيتكوين أي استخراج مادي، ويعتمد كليًا على الكهرباء. وهذا يوفر فرصة للتكامل مع البنية التحتية المحلية - وليس للصراع. ولأن أجهزة التعدين متنقلة وقابلة للانقطاع، فإنها يمكن أن تعمل كمثبتات للشبكة، وتستثمر في موارد الطاقة المهدرة أو المعزولة، مثل الغاز المحترق، والطاقة الكهرومائية الزائدة، أو طاقة الرياح والطاقة الشمسية المحدودة. ما يغفل عنه الكثيرون هو أن تعدين البيتكوين يُظهر إمكاناتٍ كبيرةً كدعمٍ للطاقة النظيفة، ويمكن استخدامه كوسيلةٍ لتبرير ربطه بالشبكة. فمن خلال التعاون مع منشآت توليد الطاقة المتجددة أو النووية، يمكن للمُعدنين تحسين الجدوى الاقتصادية لمشاريعهم قبل ربطها بالشبكة، دون الاعتماد على دعم التمويل العام. وأخيرًا، مع أن هذا الأمر مُوثَّقٌ جيدًا، تجدر الإشارة إلى أن انبعاثات الكربون من البيتكوين أقل في المتوسط وأكثر شفافيةً من انبعاثات الصناعات التقليدية. بل يُمكن القول إن البيتكوين ضروريٌّ لتسهيل الانتقال إلى شبكةٍ تعتمد على الطاقة المتجددة.

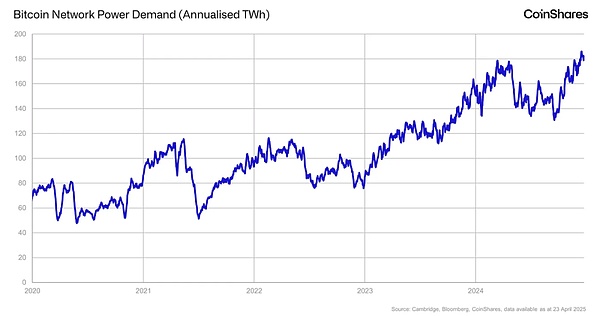

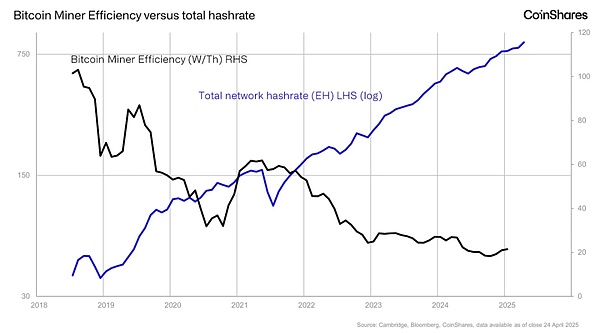

منذ ذروة استهلاك الطاقة في عام 2024، لم نشهد أي زيادة تقريبًا في استهلاك الطاقة، ويعزى ذلك إلى التحسين المستمر لكفاءة أجهزة التعدين الجديدة، ويبلغ متوسط استهلاك الطاقة الحالي 20 واط/تيراهاش (W/Th) فقط، وهو أكثر كفاءة بخمس مرات مما كان عليه في عام 2018.

خصائص الاستثمار في تعدين البيتكوين: دورات سريعة ومدفوعة بالتكنولوجيا

يختلف تكوين رأس المال أيضًا. عادةً ما يجمع مُعدّنو الذهب رأس المال بناءً على تقديرات الاحتياطي وخطط التعدين طويلة الأجل. في المقابل، يميل مُعدّنو البيتكوين إلى انتهاز الفرص، وغالبًا ما يجمعون رأس المال في السنوات الأخيرة من خلال عروض أسهم مباشرة أو قابلة للتحويل لدعم ترقيات الأجهزة السريعة أو توسعات مراكز البيانات. ونتيجةً لذلك، يعتمد مُعدّنو البيتكوين بشكل أكبر على معنويات السوق وتوقيت الدورات، وعادةً ما يعملون بدورات إعادة استثمار أقصر.

تعدين البيتكوين: فرص الاستثمار في الطاقة والحوسبة والشبكات المالية المستقبلية

قد يلعب الذهب والبيتكوين أدوارًا متشابهة في الاقتصاد الكلي على المدى الطويل، لكن منظومات إنتاجهما تختلف هيكليًا. يُعدّ تعدين الذهب أبطأ، وأكثر تعقيدًا، وأضرّ بالبيئة، ويستهلك موارد كثيفة. أما تعدين البيتكوين، فهو أسرع، ومعياري، وقد يتكامل بشكل متزايد مع أنظمة الطاقة الحديثة.

بالنسبة للمستثمرين، يعني هذا أن مُعدّني البيتكوين يُمثّلون نظيرًا رقميًا غير مثالي لمُعدّني الذهب. بل يُمثّلون فئة جديدة من البنية التحتية كثيفة رأس المال، تجمع بين فرص الاستثمار في دورات السلع الأساسية، وأسواق الطاقة، والثورة التكنولوجية. ينبغي على المستثمرين ذوي أفق الاستثمار طويل الأجل النظر إليه كفئة أصول ناشئة ومتميزة ذات أساسيات فريدة، لا سيما في سياق تزايد رسوم المعاملات وتطور شراكات الطاقة.

نرى أن فهم هذه الفروق الدقيقة ضروري لاتخاذ قرارات استثمارية مدروسة في بيئة تتجه بشكل متزايد نحو نظام مالي موزع.

كإستثمار، لا تُقدم مُعدّنات البيتكوين فرصة استثمارية في ظل ندرة الموارد فحسب، بل تُتيح أيضاً فرصاً استثمارية في البنية التحتية لمراكز البيانات، ونمو أسواق الطاقة، وتسييل قوة الحوسبة - وهو تقاربٌ لا يُمكن تحقيقه مع التعدين التقليدي.

توقعات تعدين البيتكوين

بشكل عام، نعتقد أن مُعظم السيناريوهات الاقتصادية الكلية المُحتملة بعد يوم التحرير لا تزال مُواتية للبيتكوين. قد يُؤدي تطبيق التعريفات الجمركية المُتبادلة إلى ارتفاع التضخم في الولايات المتحدة وشركائها التجاريين. قد يواجه شركاء الولايات المتحدة التجاريون ارتفاعاً في التضخم، في الوقت الذي يُواجهون فيه رياحاً معاكسة للنمو. قد تُجبرهم هذه الديناميكية على تبني سياسات مالية ونقدية أكثر مرونة - وهي إجراءات عادةً ما تُؤدي إلى انخفاض قيمة العملة، مما يُعزز جاذبية البيتكوين كأصل غير سيادي ومقاوم للتضخم. في الولايات المتحدة، تبدو التوقعات أكثر غموضًا. فقد أعرب كلٌّ من ترامب وبيسانت عن تفضيلهما لعوائد منخفضة طويلة الأجل، لا سيما على سندات الخزانة الأمريكية لأجل عشر سنوات. وبينما يُمكن التكهن بدوافع هذا التوجه - مثل تخفيف عبء خدمة الدين أو تعزيز أسواق الأصول - إلا أن هذا الموقف عادةً ما يُفضّل الأصول الحساسة لأسعار الفائدة مثل بيتكوين. إلا أن الوضع الحالي هو عكس ذلك تمامًا. فقد انخفض عائد سندات الخزانة الأمريكية لأجل عشر سنوات إلى أقل من 4%، لكنه ارتفع منذ ذلك الحين إلى 4.5%، ويبلغ الآن حوالي 4.3%، وذلك بسبب الشكوك حول تفكيك الصفقات الأساسية، والضرر الذي لحق بسمعة الولايات المتحدة، والوضع المتدهور المتزايد للدولار كعملة احتياطية عالمية، في حين أن إصرار ترامب على سياسة تعريفات جمركية صارمة قد يدفع التضخم إلى الارتفاع. ومع ذلك، فإن هذه الأزمة مصطنعة، ويمكن عكس مسارها قريبًا من خلال تنازلات واتفاقيات تعريفات جمركية.

ومع ذلك، قد تعكس هذه الإشارات أيضًا تراجعًا في توقعات سوق الأسهم بشأن الأرباح المستقبلية، مما يثير مخاوف بشأن تباطؤ اقتصادي وشيك. ويمثل هذا خطرًا رئيسيًا على السوق الأوسع - وتحديدًا بيتكوين - في حالة بيتكوين. إذا كان المستثمرون لا يزالون يعتبرون بيتكوين أصلًا ذا بيتا مرتفع ومخاطر عالية، فقد يؤدي هذا الشعور إلى تداول بيتكوين بتناغم مع أسواق الأسهم خلال فترة الركود الاقتصادي العالمي، على الرغم من وصفه بأنه مخزن للقيمة على المدى الطويل.

ومع ذلك، فقد حقق بيتكوين أداءً جيدًا نسبيًا مقارنةً بأسواق الأسهم منذ "يوم التحرير". تُبرز هذه المرونة خصائص بيتكوين الفريدة: فهو أصل قابل للتداول عالميًا، ومحايد حكوميًا، وله مصدر ثابت متاح على مدار الساعة طوال أيام الأسبوع. ونتيجة لذلك، يتزايد إدراك المشاركين في السوق لبيتكوين كمخزن موثوق للقيمة على المدى الطويل.

Miyuki

Miyuki