بعد أن أصبح Deepseek شائعًا، قد تكون هناك حاجة إلى إعادة تقييم الأصول الصينية بأكملها. في أحدث تقرير له في 5 فبراير، كان دويتشه بنك متفائلاً، قائلاً إن عام 2025 سيكون العام الذي تتفوق فيه الصين على الدول الأخرى، ومن المتوقع أن يختفي "خصم التقييم" للأسهم الصينية، وأن يستمر سوق الأسهم الفئة أ/أسهم هونج كونج الصاعد ويتجاوز المستويات المرتفعة السابقة. وقال دويتشه بنك: إن عام 2025 يعتبر العام الذي يدرك فيه مجتمع الاستثمار أن الصين متقدمة في المنافسة العالمية. لقد أصبح من الصعب بشكل متزايد عدم الاعتراف بأن الشركات الصينية تقدم منتجات فعالة من حيث التكلفة وعالية الجودة في العديد من قطاعات التصنيع والخدمات. ونتوقع أن يختفي "الخصم التقييمي" للأسهم الصينية، وأن تتجاوز الربحية التوقعات بفضل السياسات الداعمة للاستهلاك والتحرير المالي. بدأ سوق الأسهم/الأسهم A في هونج كونج في عام 2024 ومن المتوقع أن يتجاوز المستويات المرتفعة السابقة في الأمد المتوسط. وعلى وجه التحديد، قال دويتشه بنك إن صناعات التصنيع والخدمات في الصين تحتل الصدارة العالمية، وأن DeepSeek أشبه بلحظة "سبوتنيك" الصينية. كما تحتل الصين مكانة رائدة في مجالات مثل الملابس والمنسوجات والألعاب والإلكترونيات الأساسية والصلب وبناء السفن، فضلاً عن الصناعات المعقدة مثل معدات الاتصالات، والطاقة النووية، والدفاع والسكك الحديدية عالية السرعة. وفي عام 2025، ستكشف الصين عن أول مقاتلة من الجيل السادس في العالم وعن نظام الذكاء الاصطناعي منخفض التكلفة DeepSeek في أسبوع واحد. أطلق مارك أندرسون على إطلاق DeepSeek اسم "لحظة سبوتنيك للذكاء الاصطناعي"، لكن هذا يشبه إلى حد كبير لحظة سبوتنيك الصينية، مع الاعتراف بالملكية الفكرية الصينية. وتتوسع قائمة المجالات التي تتفوق فيها الصين في القطاعات ذات القيمة المضافة العالية وتهيمن على سلسلة التوريد بمعدل غير مسبوق. يعتقد دويتشه بنك أن الصين الآن حيث كانت اليابان في أوائل الثمانينيات. لقد بدأ الناس يدركون أن الصين ليست الآن حيث كانت اليابان في عام 1989، ولكنها حيث كانت اليابان في أوائل الثمانينيات، عندما كانت اليابان تتسلق سلسلة القيمة بسرعة، وتوفر منتجات ذات جودة أعلى بأسعار أقل وتستمر في الابتكار. بالإضافة إلى ذلك، أشار دويتشه بنك بتفاؤل إلى أن قضايا التجارة الصينية الأمريكية قد تجلب مفاجآت إيجابية، وأن التجارة والأسواق ليست مترابطة بشكل وثيق: ومع استمرار الشركات الصينية في تعزيز هيمنتها العالمية، يبدو أن خصم التقييم يجب أن يتحول في النهاية إلى علاوة. ونحن نعتقد أنه سيتعين على المستثمرين التحول بسرعة إلى الصين في الأمد المتوسط وسيكون من الصعب الاستحواذ على الأسهم الصينية دون رفع أسعار الأسهم.

مزايا التصنيع في الصين أصبحت بارزة بشكل متزايد في جميع أنحاء العالم

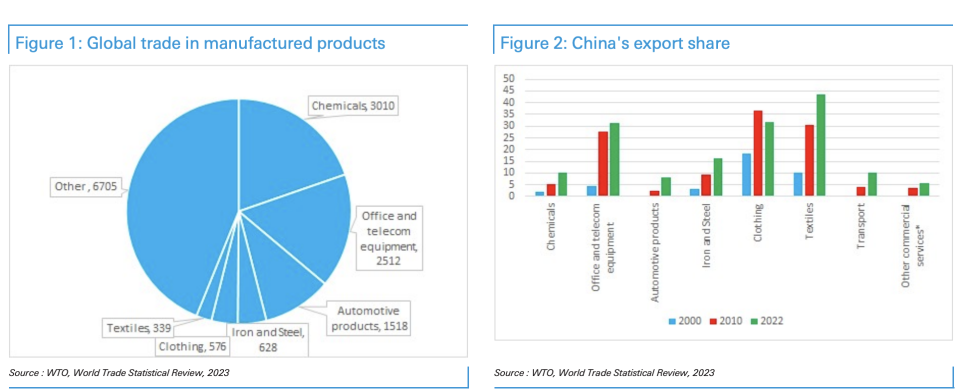

في السنوات الأخيرة، أصبحت مزايا التصنيع في الصين بارزة بشكل متزايد في جميع أنحاء العالم. وقال دويتشه بنك: من صعودها الأولي في مجالات الملابس والمنسوجات والألعاب إلى هيمنتها الحالية في الإلكترونيات الأساسية والصلب وبناء السفن وغيرها من المجالات، فإن مسار تطور صناعة التصنيع في الصين مثير للإعجاب. وقد حققت الشركات الصينية أداءً استثنائياً، خاصة في مجالات الأجهزة المنزلية والطاقة الشمسية وما إلى ذلك. ومن الجدير بالملاحظة أن صعود الصين في الصناعات المعقدة مثل معدات الاتصالات، والطاقة النووية، والدفاع، والسكك الحديدية عالية السرعة أظهر قوتها التكنولوجية القوية. بحلول نهاية عام 2024، يجذب الارتفاع السريع في صادرات السيارات في الصين اهتمامًا عالميًا، مع دخول سياراتها الكهربائية عالية الأداء والجذابة وذات الأسعار التنافسية إلى السوق الدولية بنجاح. في عام 2025، أطلقت الصين أول مقاتلة من الجيل السادس في العالم ونظام الذكاء الاصطناعي منخفض التكلفة DeepSeek في أسبوع واحد فقط، وهو ما اعتبر علامة مهمة على الاعتراف بحقوق الملكية الفكرية للصين.

يمكن تأكيد قوة صناعة التصنيع في الصين من الجوانب التالية:

حجم التصدير: صادرات الصين من السلع الأساسية ضعف صادرات الولايات المتحدة، وتساهم بنسبة 30٪ من القيمة المضافة للتصنيع العالمي.

طلبات براءات الاختراع: في عام 2023، استحوذت الصين على ما يقرب من نصف طلبات براءات الاختراع العالمية. وفي مجال المركبات الكهربائية، تمتلك الصين حوالي 70% من براءات الاختراع، وتتمتع بمزايا مماثلة في مجالات معدات الاتصالات 5G و6G.

مجموعة المواهب: تمتلك الصين عددًا أكبر من خريجي العلوم والتكنولوجيا والهندسة والرياضيات (STEM) مقارنة بأي دولة أخرى في العالم باستثناء الهند.

التجمعات الصناعية: أنشأت الصين تجمعات محلية متخصصة مماثلة لتلك الموجودة في وادي السيليكون للصناعات الرئيسية، وعملت بشكل وثيق مع الجامعات في مجال الأبحاث.

الصين أصبحت أشبه باليابان في أوائل الثمانينيات

يعتقد دويتشه بنك أن الصين أصبحت أشبه باليابان في أوائل الثمانينيات:

لقد تحقق النمو في اليابان من خلال الاستفادة من العمالة الرخيصة الوفيرة والاستخدام المكثف لرأس المال وزيادة الإنتاجية. ويمثل الاستثمار المحلي أكثر من 30% من الناتج المحلي الإجمالي، وذلك بفضل سياسات القمع المالي التي تبقي أسعار الفائدة منخفضة. تكتسب اليابان التقنيات الجديدة من خلال المشاريع المشتركة. كانت المدخرات تصل إلى 40% من الناتج المحلي الإجمالي في أوائل السبعينيات، ثم انخفضت إلى ما يقرب من 30% في أوائل الثمانينيات. في حين بدأت اليابان في إنشاء مصانع في الخارج في سبعينيات القرن العشرين لتجنب الاحتكاكات التجارية، فإن الصين لم تبدأ في اتخاذ مثل هذه الإجراءات إلا مؤخرا. كما ذكر دويتشه بنك أيضًا: إن تحرير النظام المالي مفيد في تعزيز الاستهلاك من خلال تطبيع أسعار الفائدة، وبالتالي إنهاء نقل الأموال من المودعين إلى الشركات. وسوف يؤدي هذا إلى تقليل الاستثمار المفرط والمنافسة المفرطة مع تقنين رأس المال، مما سيساعد على زيادة العائدات على الشركات المملوكة للدولة. ونحن نتوقع أنه مع تحسن عائدات الشركات المملوكة للدولة، فسوف تكون هناك حاجة إلى تخفيف المنافسة المفرطة لزيادة قيمة أسهمها. نتوقع أن يصبح هذا موضوعًا رئيسيًا بحلول عام 2025، حيث سيصبح هذا العامل عاملًا رئيسيًا في دفع السوق الصاعدة. وعلاوة على ذلك، يواصل الاقتصاد الصيني والصادرات الحفاظ على النمو السريع. وفي عام 2024، من المتوقع أن ترتفع صادرات الصين بنسبة 7%، مع زيادة الصادرات إلى البرازيل والإمارات العربية المتحدة والمملكة العربية السعودية بنسبة 23% و19% و18% على التوالي، وزيادة الصادرات إلى دول رابطة دول جنوب شرق آسيا في مبادرة "الحزام والطريق" بنسبة 13%. لقد أصبحت صادرات الصين إلى دول الآسيان والبريكس تعادل الآن صادراتها إلى الولايات المتحدة والاتحاد الأوروبي مجتمعين، كما زادت حصتها في سوق الصادرات إلى هذه الوجهات بنقطتين مئويتين سنويا على مدى السنوات الخمس الماضية.

إن النمو الاقتصادي في الصين مدفوع بعدة جوانب:

ميزة التصنيع: في جميع الصناعات تقريبًا، تمتلك الصين شركات رائدة عالميًا وتستمر في الاستحواذ على حصة في السوق.

مبادرة "الحزام والطريق": فتحت المبادرة مناطق مثل آسيا الوسطى وغرب آسيا والشرق الأوسط وشمال أفريقيا، مما أدى إلى توسيع السوق المحتملة للصين.

الريادة في مجال الأتمتة: يتم تركيب حوالي 70% من الروبوتات الصناعية في الصين، مما يؤدي إلى تعزيز مزايا الإنتاجية.

إمكانات الطلب المحلي: تباطأ نمو ودائع الأسر إلى ضعف معدل نمو الناتج المحلي الإجمالي الاسمي، لكن المدخرات زادت بمقدار 10 تريليون دولار منذ عام 2020، ومن المتوقع أن تتدفق هذه المدخرات إلى أسواق الاستهلاك والأسهم في الأمد المتوسط.

قد تجلب قضايا التجارة الصينية الأمريكية مفاجآت إيجابية، فالتجارة والسوق ليست مرتبطة ببعضها البعض بشكل وثيق

وفقا لتقارير سابقة لقناة CCTV News، وقع الرئيس الأمريكي ترامب على أمر تنفيذي في الأول من فبراير، يفرض تعريفة جمركية بنسبة 10٪ على السلع المستوردة من الصين. لكن دويتشه بنك يعتقد أن الوضع الفعلي قد يكون أكثر ملاءمة من المتوقع. ويبدو أن إدارة ترامب تقدر الانتصارات التكتيكية أكثر من الالتزام بالمواقف الأيديولوجية التي يصعب دعمها. لقد أدى إطلاق برنامج DeepSeek إلى زعزعة ثقة العالم في إمكانية احتواء الصين. وربما يكون النهج الأفضل هو تحفيز الأعمال من خلال الحد من القيود التنظيمية، وتوفير الطاقة الرخيصة، وفرض حواجز منخفضة نسبيا أمام السلع الوسيطة المستوردة. ومن المتوقع أن يصبح الموقف الأكثر دعما للتجارة في نهاية المطاف جزءا من أجندة "أميركا أولا" النامية قبيل انتخابات التجديد النصفي. ويعتقد تحليل دويتشه بنك أن اتفاق التجارة السريع بين الصين والولايات المتحدة قد يشمل فرض تعريفات جمركية محدودة، وإزالة بعض القيود الحالية، وبعض العقود الكبيرة بين الشركات الأميركية والصينية. إذا حدث هذا، فمن المتوقع أن ترتفع الأسهم الصينية. قد يؤدي انخفاض الصادرات في الواقع إلى ارتفاع سوق الأسهم لفترة من الزمن. لقد تمكنت الصين من تحقيق هيمنةها على مختلف الصناعات من خلال الاستثمار المفرط في العديد من المجالات. وإذا كان من الممكن تقييد العرض، فقد يكون ذلك إيجابيا للمخزونات ويحرر بعض رأس المال للاستهلاك المحلي. وبشكل عام، يعتقد دويتشه بنك أنه مع استمرار الشركات الصينية في تعزيز هيمنتها العالمية، قد يحتاج المستثمرون إلى تعديل استراتيجياتهم بسرعة وزيادة مخصصاتهم للسوق الصينية. من المتوقع أن تواصل أسهم هونج كونج/الصين التفوق على الأسواق العالمية في الأمد المتوسط، وتواصل أداءها القوي حتى عام 2024. ونحن نعتقد أن المستثمرين العالميين يميلون إلى التقليل بشكل كبير من استثماراتهم في الصين، تماماً كما تجنبوا الوقود الأحفوري قبل بضع سنوات، إلى أن تعاقب السوق أولئك الذين اتخذوا قرارات غير سوقية. ونرى اليوم استثمارات مماثلة في صناديق الاستثمار في الصين. لا يمكن للمستثمرين الذين يحبون الشركات الرائدة ذات الخنادق أن يتجاهلوا أن الشركات الصينية، وليس الشركات الغربية، هي التي تتمتع اليوم بخنادق واسعة وعميقة. ومع استمرار الشركات الصينية في تعزيز هيمنتها العالمية، يبدو أن خصم التقييم في قصة الصين ينبغي أن يتحول في نهاية المطاف إلى علاوة. ونحن نعتقد أنه سيتعين على المستثمرين التحول بسرعة إلى الصين في الأمد المتوسط وسيكون من الصعب الاستحواذ على الأسهم الصينية دون رفع أسعار الأسهم. لقد كنا متفائلين ولكننا كنا منشغلين في العثور على العامل الذي قد يدفع العالم إلى الاستيقاظ والشراء، ونحن نعتقد أن "لحظة سبوتنيك" الصينية (أو الهيمنة في مجال السيارات الكهربائية) هي ذلك العامل.

Kikyo

Kikyo