هل التكامل العالمي مع Web3 وشيك أم أن Web2 سيهيمن إلى الأبد؟

لا يزال Web3 في بداياته، حيث يواجه تحديات حرجة مثل سهولة الاستخدام وتطوير البنية التحتية. فهل سيفشل Web3 إذن في تحقيق إمكاناته التحويلية والسماح لـ Web2 بمواصلة هيمنته؟

Catherine

Catherine

المؤلف: @Web3_Mario

الملخص: مع تنفيذ سياسات ترامب واحدة تلو الأخرى، فقد استخدم التعريفات الجمركية لجذب التصنيع إلى البلاد، وفجر فقاعة سوق الأوراق المالية بنشاط لإجبار بنك الاحتياطي الفيدرالي على خفض أسعار الفائدة وإطلاق المياه، ثم عزز الابتكار المالي وتسريع التنمية الصناعية من خلال سياسات تحرير التجارة. إن هذا المزيج من التدابير يؤدي في الواقع إلى تغيير السوق. ومن بينها، مسار RWA، الذي يدعم سياسات تحرير السوق، والذي يحظى أيضًا باهتمام متزايد من صناعة التشفير. تسلط هذه المقالة الضوء على الفرص والتحديات التي تواجه الأسهم الرمزية.

في الواقع، لا تعد الأسهم الرمزية مفهوماً جديداً. بدأت محاولات STO منذ عام 2017. ما يسمى بـ STO (عرض رمز الأمان) هو طريقة تمويل في مجال العملات المشفرة. ويتمثل جوهرها في رقمنة حقوق ومصالح الأوراق المالية التقليدية ووضعها على السلسلة، ورمزية الأصول من خلال تقنية blockchain. إنه يجمع بين امتثال الأوراق المالية التقليدية وكفاءة تقنية blockchain. باعتبارها فئة مهمة من الأوراق المالية، تعد الأسهم الرمزية هي سيناريو التطبيق الأكثر شيوعًا في مجال STO. قبل ظهور STO، كانت طريقة التمويل السائدة في مجال blockchain هي ICO (العرض الأولي للعملة). يعتمد الارتفاع السريع لمشاريع ICO بشكل أساسي على سهولة استخدام عقود Ethereum الذكية، ولكن الرموز التي تصدرها معظم المشاريع لا تمثل حقوق ومصالح الأصول الحقيقية، وتفتقر إلى الرقابة، مما يؤدي إلى الاحتيال المتكرر والهروب. في عام 2017، أصدرت هيئة الأوراق المالية والبورصات الأمريكية (SEC) بيانًا بشأن حادثة DAO، حيث ذكرت أن بعض الرموز قد تكون أوراقًا مالية ويجب تنظيمها بموجب قانون الأوراق المالية لعام 1933. كانت هذه نقطة البداية للظهور الرسمي لمفهوم STO. في عام 2018، أصبحت STO شائعة بشكل متزايد باعتبارها مفهوم "ICO المتوافق" وبدأت في جذب انتباه الصناعة. ومع ذلك، تطور السوق ببطء بسبب عدم وجود معايير موحدة، وضعف السيولة في السوق الثانوية، وارتفاع تكاليف الامتثال. مع ظهور DeFi Summer في عام 2020، بدأت بعض المشاريع في محاولة استخدام حلول لامركزية لإنشاء مشتقات مرتبطة بأسعار الأسهم من خلال العقود الذكية، مما يسمح للمستثمرين على السلسلة بالاستثمار مباشرة في سوق الأسهم التقليدية دون الحاجة إلى عمليات KYC معقدة. يُشار إلى هذا النموذج غالبًا باسم نموذج الأصول الاصطناعية. إنها لا تحتفظ بشكل مباشر بالأسهم الأميركية، ولا تتطلب المعاملات الثقة في المؤسسات المركزية، وبالتالي تتجاوز التكاليف التنظيمية والقانونية الباهظة. تشمل المشاريع النموذجية Synthetix وMirror Protocol لنظام Terra البيئي. في هذه المشاريع، يمكن لصناع السوق سك أسهم أمريكية اصطناعية على السلسلة وتوفير السيولة في السوق من خلال توفير ضمانات فائضة من العملات المشفرة، بينما يمكن للمتداولين تداول هذه الأصول مباشرة من خلال السوق الثانوية في DEX للحصول على تعرض سعري للأسهم الثابتة. مازلت أتذكر أن السهم الأكثر شعبية في سوق الأسهم الأمريكية في ذلك الوقت كان Tesla، وليس Nvidia في الدورة السابقة. ولذلك، تسلط معظم شعارات المشاريع الضوء على نقطة البيع المتمثلة في تداول TSLA مباشرة على السلسلة.

ومع ذلك، واستنادًا إلى التطور النهائي للسوق، كان حجم تداول الأسهم الأمريكية الاصطناعية على السلسلة غير مرضٍ. إذا أخذنا sTSLA على Synthetix كمثال، بما في ذلك سك العملة واستردادها في السوق الأولية، فإن إجمالي المعاملات المتراكمة على السلسلة يبلغ 798 مرة فقط. وبعد ذلك، أعلنت معظم المشاريع أنها أزالت الأصول الاصطناعية من الأسهم الأميركية بسبب اعتبارات تنظيمية، وتحولت إلى سيناريوهات عمل أخرى. ومع ذلك، ربما كان السبب الأساسي هو عدم تمكنهم من إيجاد إطار عمل مناسب للأعمال، وعدم قدرتهم على إنشاء نموذج أعمال مستدام. إن فرضية المنطق التجاري للأصول الاصطناعية هي أنه يجب أن يكون هناك طلب كبير على المعاملات على السلسلة، مما يجذب صناع السوق إلى سك الأصول في السوق الأولية وكسب العمولات في السوق الثانوية. إذا لم يكن هناك مثل هذا الطلب، فلن يتمكن صناع السوق من الحصول على الدخل من خلال الأصول الاصطناعية فحسب، بل سيضطرون أيضاً إلى تحمل مخاطر البيع على المكشوف للأسهم الأميركية التي تجلبها الأصول الاصطناعية، وبالتالي فإن السيولة سوف تتقلص بشكل أكبر. بالإضافة إلى نموذج الأصول الاصطناعية، تحاول بعض بورصات التداول المركزية المعروفة أيضًا توفير القدرة على تداول الأسهم الأمريكية لمتداولي العملات المشفرة من خلال نموذج الحراسة المركزية. في هذا النموذج، تحتفظ مؤسسة مالية خارجية أو بورصة بالأسهم الفعلية وتنشئ أصولاً قابلة للتداول مباشرة في بورصة CEX. ومن الأمثلة النموذجية FTX وBinance. أطلقت FTX خدمة تداول الأسهم الرمزية في 29 أكتوبر 2020، بالشراكة مع شركة CM-Equity AG المالية الألمانية وشركة Digital Assets AG السويسرية، لتمكين المستخدمين في المناطق غير الأمريكية والمناطق المقيدة من تداول الرموز المرتبطة بأسهم الشركات المدرجة في الولايات المتحدة، مثل فيسبوك، ونتفليكس، وتيسلا، وأمازون، وغيرها. في أبريل 2021، بدأت Binance أيضًا في تقديم خدمات تداول الأسهم الرمزية، وكان أول سهم يُطرح على الإنترنت هو Tesla (TSLA). ومع ذلك، لم تكن البيئة التنظيمية في ذلك الوقت ودية بشكل خاص، وكان المبادر الأساسي هو CEX، مما يعني أنها شكلت علاقة تنافسية مباشرة مع منصات تداول الأسهم التقليدية، مثل Nasdaq، وبطبيعة الحال تعرضت لضغوط كبيرة. وصل حجم تداول أسهم FTX المميزة إلى أعلى مستوى له على الإطلاق في الربع الرابع من عام 2021. وبلغ حجم تداولها في أكتوبر 2021 94 مليون دولار، ولكن بعد إفلاسها في نوفمبر 2022، تم إيقاف خدمة تداول الأسهم المميزة الخاصة بها. أعلنت Binance عن تعليق خدمات تداول الأسهم المميزة في يوليو 2021، بعد ثلاثة أشهر فقط من إطلاق العمل بسبب الضغوط التنظيمية.

بعد ذلك، ومع دخول السوق مرحلة سوق هبوطية، توقف أيضًا تطوير هذا المسار. حتى انتخاب ترامب، أدت سياساته المالية غير المنظمة إلى إحداث تغيير في البيئة التنظيمية وأعادت إشعال اهتمام السوق بالأسهم الرمزية، ولكن هذه المرة كان لها اسم جديد، RWA. ويؤكد هذا النموذج على تقديم جهات إصدار مؤهلة لإصدار رموز على السلسلة مدعومة بأصول حقيقية بنسبة 1:1 من خلال التصميم المعماري المتوافق، ويتم تنفيذ إنشاء الأصول الإضافية للرموز وتداولها واستردادها وإدارتها بشكل صارم وفقًا للمتطلبات التنظيمية.

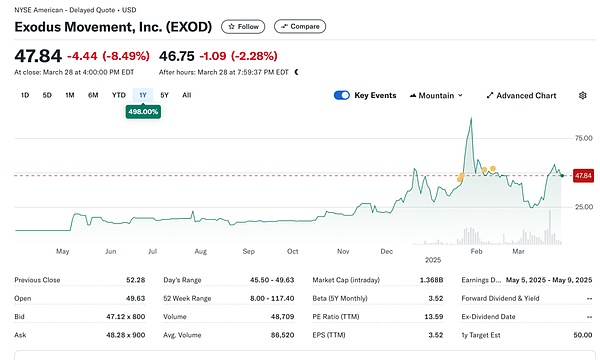

بعد ذلك، دعونا نقدم الحالة الحالية لسوق الأسهم RWA. بشكل عام، لا يزال السوق في مراحله المبكرة وما زال يهيمن عليه الأسهم الأمريكية. وفقًا لبيانات من RWA.xyz، وصل إجمالي إصدار أسهم RWA الحالية في السوق إلى 445.40 مليون دولار، ولكن تجدر الإشارة إلى أن 429.84 مليون دولار من الإصدار تُنسب إلى هدف واحد، EXOD، وهو سهم على السلسلة صادر عن Exodus Movement، Inc.، وهي شركة برمجيات تركز على تطوير محافظ العملات المشفرة ذاتية الاستضافة. تأسست الشركة في عام 2015 ويقع مقرها الرئيسي في نبراسكا، الولايات المتحدة الأمريكية. تم إدراج أسهم الشركة في بورصة نيويورك للأوراق المالية (NYSE America)، وهي تسمح للمستخدمين بنقل أسهمهم العادية من الفئة A إلى blockchain Algorand للإدارة. يمكن للمستخدمين عرض سعر هذه الأصول الموجودة على السلسلة بشكل مباشر في محفظة Exodus Wallet. وتبلغ القيمة السوقية الإجمالية للشركة حاليًا 1.5 مليار دولار.

أصبحت الشركة أيضًا الشركة الوحيدة في الولايات المتحدة التي تقوم بترميز أسهمها العادية على blockchain. ولكن تجدر الإشارة إلى أن EXOD على السلسلة هو فقط التعريف الرقمي على السلسلة لأسهمها، والذي لا يشمل التصويت أو الحوكمة أو الحقوق الاقتصادية أو غيرها. في الوقت نفسه، لا يمكن تداول الرمز وتداوله بشكل مباشر على السلسلة.

يحمل هذا الحدث أهمية رمزية معينة، إذ يمثل تغييرًا واضحًا في موقف هيئة الأوراق المالية والبورصات تجاه أصول الأسهم الموجودة على السلسلة. في الواقع، لم تكن محاولة Exodus لإصدار أسهم على السلسلة سهلة. في مايو 2024، قدمت شركة Exodus طلبها الأول لرمزية الأسهم العادية، ولكن نظرًا لأن السياسة التنظيمية لهيئة الأوراق المالية والبورصات لم تتغير في ذلك الوقت، فقد تم رفض خطة السلسلة في البداية. ولكن بعد ذلك في ديسمبر 2024، وبعد التحسين المستمر للحلول التقنية وتدابير الامتثال والإفصاح عن المعلومات، حصلت Exodus أخيرًا على موافقة هيئة الأوراق المالية والبورصات وأكملت بنجاح عملية رمزية الأسهم العادية على السلسلة. كما أدى هذا الحدث إلى زيادة شعبية أسهم الشركة في السوق، حيث وصل سعرها إلى أعلى مستوى له على الإطلاق.

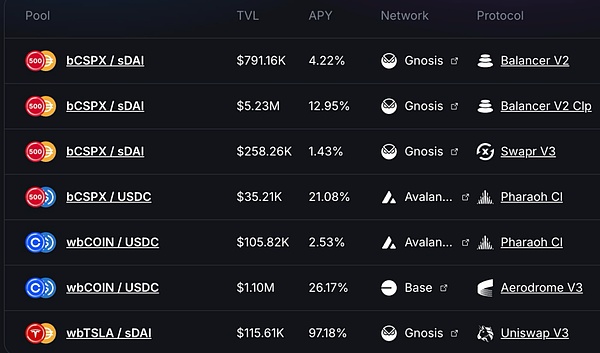

بالإضافة إلى ذلك، فإن حصة السوق المتبقية والتي تبلغ حوالي 16 مليون دولار تنتمي بشكل أساسي إلى مشروع يسمى التمويل المدعوم. هذه شركة سويسرية تعمل من خلال إطار الامتثال، مما يسمح للمستخدمين الذين يستوفون متطلبات KYC بدفع USDC لسك رموز الأسهم على السلسلة من خلال سوقها الأساسي الرسمي. بعد استلام الأصول المشفرة، تقوم Backed بتبادلها بالدولار الأمريكي وشراء أسهم COIN في السوق الثانوية (قد يكون هناك بعض التأخير في المنتصف بسبب ساعات عمل سوق الأوراق المالية). بعد نجاح عملية الشراء، تتم إدارة الأسهم بواسطة بنك سويسري أمين، ثم يتم إرسال رمز bSTOCK إلى المستخدم بنسبة 1:1. إن عملية الفداء هي العكس. يتم ضمان أمن الأصول الاحتياطية من خلال إصدار شهادات الاحتياطي بشكل منتظم بالتعاون مع شركة تدقيق تدعى Network Firm. يمكن للمستثمرين على السلسلة شراء مثل هذه الأصول المالية على السلسلة مباشرة من خلال البورصات اللامركزية مثل Balancer. وبعيدًا عن ذلك، لا يوفر Backed لحاملي رموز الأسهم ملكية الأصول الأساسية أو أي حقوق إضافية أخرى، بما في ذلك حقوق التصويت. ويمكن فقط للمستخدمين الذين اجتازوا عملية KYC استرداد USDC من خلال السوق الأساسي.

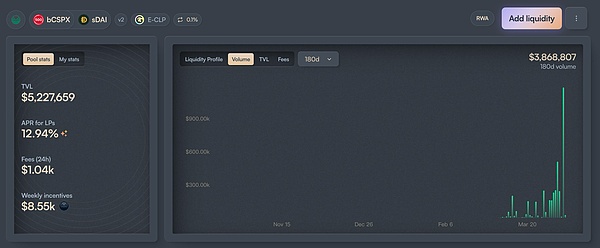

من حيث حجم الإصدار، يركز اعتماد Backed بشكل أساسي على أصلين، CSPX وCOIN، حيث يبلغ حجم إصدار الأول حوالي 10 ملايين دولار، ويبلغ حجم إصدار الأخير حوالي 3 ملايين دولار. من حيث السيولة على السلسلة، فهي تتركز بشكل أساسي على سلاسل Gnosis وBase، ومن بينها bCSPX التي تتمتع بسيولة تبلغ حوالي 6 ملايين دولار، وwbCOIN التي تتمتع بسيولة تبلغ حوالي 1 مليون دولار. أما بالنسبة لحجم التعاملات فهو ليس مرتفعاً جداً. إذا أخذنا أكبر مجموعة سيولة في bCSPX كمثال، فمنذ نشرها في 21 فبراير 2025، بلغ حجم المعاملات التراكمي حوالي 3.8 مليون دولار، ويبلغ العدد التراكمي للمعاملات حوالي 400 مرة.

هناك تطور آخر يستحق الاهتمام وهو التقدم الذي أحرزته شركة Ondo Finance. مع إعلان Ondo عن استراتيجيتها الشاملة لسلسلة Ondo وأسواق Ondo العالمية في 6 فبراير 2025، فإن الأسهم المميزة هي الهدف الأساسي للتداول في أسواق Ondo العالمية. ربما يمكن لشركة Ondo، بمواردها TradFi الأوسع وخلفيتها التقنية الأفضل، أن تعمل على تسريع تطوير هذا المسار، ولكن يبقى أن نرى ذلك.

بعد ذلك، دعونا نناقش الفرص والتحديات التي تواجهها نسبة المخاطر المرجحة للأسهم. بشكل عام، يعتقد السوق أن أسهم RWA تتمتع بالمزايا الثلاثة التالية:

منصة تداول تعمل على مدار 24 ساعة: نظرًا للخصائص التقنية لسلسلة الكتل، فإنها تتمتع بخصائص التشغيل على مدار 24 ساعة. يتيح هذا تداول الأسهم المميزة التحرر من قيود وقت التداول في البورصات التقليدية والاستفادة الكاملة من الطلب المحتمل على التداول. خذ ناسداك كمثال. وعلى الرغم من تحقيق إمكانيات خدمة التداول على مدار 24 ساعة من خلال توسيع نطاق التداول قبل السوق وبعده، فإن ساعات التداول العادية تقتصر على منتصف الأسبوع. إذا تم تطوير منصة التداول مباشرة من خلال blockchain، فسيكون التداول على مدار الساعة ممكنًا بتكلفة أقل.

الوصول منخفض التكلفة إلى الأصول الأمريكية للمستخدمين غير الأمريكيين: مع التبني واسع النطاق لعملات الدفع المستقرة، يمكن للمستخدمين غير الأمريكيين استخدام العملات المستقرة بشكل مباشر لتداول الأصول الأمريكية دون الحاجة إلى تحمل رسوم المعاملات وتكاليف الوقت الناجمة عن الأموال عبر الحدود وبين البنوك. إذا افترضنا أن مستثمرًا صينيًا يستثمر في الأسهم الأمريكية من خلال Tiger Brokers، وباستثناء رسوم صرف العملات، فإن رسوم التحويل عبر الحدود تبلغ حوالي 0.1%. وبالإضافة إلى ذلك، تستغرق تسوية التحويلات المالية عبر الحدود عادة من 1 إلى 3 أيام عمل. ومع ذلك، إذا تم إجراء المعاملات من خلال القنوات الموجودة على السلسلة، فيمكن تجنب هاتين التكاليفين.

إمكانات الابتكار المالي التي توفرها قابلية التركيب: بفضل طبيعتها القابلة للبرمجة، ستحتضن الأسهم الرمزية نظام DeFi البيئي، مما يمنحها إمكانات أقوى للابتكار المالي على السلسلة. على سبيل المثال، سيناريوهات مثل الإقراض على السلسلة.

ومع ذلك، يعتقد المؤلف أن الأسهم الرمزية لا تزال تواجه اثنين من عدم اليقين:

سرعة تقدم السياسة التنظيمية: بناءً على حالتي EXOD و Backed، نعلم أن السياسات التنظيمية الحالية لا يمكنها حل مشكلة "المساواة في الحقوق للأسهم والرموز" بشكل جيد، أي أن شراء الأسهم الرمزية والأسهم المادية لها نفس الحقوق على المستوى القانوني، مثل حقوق الحوكمة. ويؤدي هذا إلى الحد من العديد من سيناريوهات المعاملات، مثل عمليات الدمج والاستحواذ للشركات من خلال السوق الثانوية. وعلاوة على ذلك، لا تزال سيناريوهات الاستخدام المتوافقة للأسهم الرمزية غير واضحة، وهو ما أعاق إلى حد ما وتيرة الابتكار المالي. ومن ثم فإن تقدمها يعتمد إلى حد كبير على سرعة تقدم السياسات التنظيمية. وبالنظر إلى أن الهدف السياسي الأساسي الحالي لإدارة ترامب لا يزال في مرحلة إعادة التصنيع إلى الوطن، فقد يستمر تأجيل الجدول الزمني.

تطور اعتماد العملات المستقرة: بناءً على التطورات السابقة، فإن المستخدمين الأساسيين المستهدفين للأسهم المميزة هم على الأرجح ليسوا مستخدمين أصليين للعملات المشفرة، ولكن مستثمرين تقليديين في الأسهم الأمريكية غير الأمريكية. بالنسبة لهذه المجموعة، فإن ما إذا كان اعتماد العملات المستقرة يتزايد هو أيضًا سؤال يستحق الاهتمام، وسيكون هذا مرتبطًا ارتباطًا وثيقًا بسياسات العملات المستقرة في البلدان الأخرى. على سبيل المثال، بالنسبة للمستثمرين الصينيين، بالمقارنة مع تبادل العملات من خلال القنوات الرسمية العادية، فإن الحصول على العملات المستقرة من خلال سوق خارج البورصة يتطلب علاوة تتراوح بين 0.3% إلى 1%، وهو أعلى بكثير من تكلفة الاستثمار في الأسهم الأمريكية من خلال القنوات التقليدية.

لذلك، باختصار، على المدى القصير، يعتقد المؤلف أن أسهم RWA لديها الفرصتين السوقيتين التاليتين:

بالنسبة للشركات المدرجة، يمكنها الرجوع إلى قضية EXOD وإصدار رموز الأسهم على السلسلة. ورغم عدم وجود العديد من سيناريوهات الاستخدام الفعلية على المدى القصير، فإن قدرات الابتكار المالي المحتملة على الأقل يمكن أن تجعل المستثمرين على استعداد لمنح الشركة تقييماً أعلى. على سبيل المثال، بالنسبة لبعض الشركات التي يمكنها تقديم خدمات إدارة الأصول على السلسلة، يمكن استخدام هذه الطريقة لتحويل المستثمرين إلى مستخدمين للمنتج، والأسهم التي يحتفظ بها المستثمرون إلى أصول تحت الإدارة للشركة، وبالتالي تعزيز إمكانات نمو أعمال الشركة. بالنسبة للأسهم الأمريكية ذات العائد المرتفع والمرمزة، فإن بعض بروتوكولات DeFi القائمة على العائد ستصبح مستخدمين محتملين. مع انعكاس معنويات السوق، سوف تنخفض عائدات معظم سيناريوهات الدخل الحقيقي الأصلية على السلسلة بشكل كبير. تحتاج بروتوكولات DeFi القائمة على العائد مثل Ethena إلى البحث باستمرار عن سيناريوهات أخرى للدخل الحقيقي من أجل زيادة العائدات الإجمالية وتعزيز القدرة التنافسية في السوق. للحصول على التفاصيل، راجع مثال تكوين BUIDL لـ Ethena. عادةً ما تنتمي الأسهم ذات العائدات المرتفعة إلى الصناعات الناضجة، مع نماذج ربحية مستقرة للشركة، وتدفقات نقدية وفيرة، والقدرة على توزيع الأرباح بشكل مستمر على المساهمين. كما أن معظمها يتمتع بتقلبات منخفضة، ومقاومة قوية للدورات الاقتصادية، ومخاطر الاستثمار قابلة للسيطرة نسبيا. لذلك، إذا كان من الممكن إطلاق بعض الأسهم الممتازة ذات العائد المرتفع، فقد يتم اعتمادها من خلال بروتوكولات DeFi القائمة على العائد.

لا يزال Web3 في بداياته، حيث يواجه تحديات حرجة مثل سهولة الاستخدام وتطوير البنية التحتية. فهل سيفشل Web3 إذن في تحقيق إمكاناته التحويلية والسماح لـ Web2 بمواصلة هيمنته؟

Catherineأعلنت فنزويلا عن حظر تعدين العملات المشفرة خلال عطلة نهاية الأسبوع، مهددة بفصل جميع مزارع تعدين العملات المشفرة المحلية عن شبكة الكهرباء الوطنية.

Alex

Alexالاستقالات الأخيرة في OpenAI، بما في ذلك كبير العلماء إيليا سوتسكيفر وجان ليك من "فريق المحاذاة الفائقة"، تأتي في أعقاب خلافات حول إعطاء الأولوية للسلامة وسط إطلاق GPT-4o. لا تزال المخاوف قائمة بشأن تحول OpenAI نحو الربح والمخاطر الأمنية المحتملة في عمليات التعاون مثل تحديث iOS 18 من Apple الذي يدمج تقنية OpenAI.

Weatherly

Weatherlyتقترب عملة البيتكوين من 69000 دولار مع تفاؤل المتداولين بشأن المكاسب المستمرة، مدعومة بالسياسات الاقتصادية المواتية وتدفقات قوية من صناديق الاستثمار المتداولة.

Miyuki

Miyukiتم القبض على الشخص الذي حددته Pump.Fun باعتباره الموظف السابق المسؤول عن الاستغلال الأخير الذي تبلغ قيمته 1.9 مليون دولار، ثم أطلق سراحه بكفالة في لندن.

Kikyo

Kikyoيخطط أندرو تيت للتخلي عن العملات الورقية لصالح البيتكوين، واستثمار 100 مليون دولار في العملة المشفرة بسبب الإحباط من الخدمات المصرفية التقليدية والمخاوف المتعلقة بالتضخم. إن اعتماد السلفادور الجريء للبيتكوين كعملة قانونية، إلى جانب أساليب التعدين المبتكرة باستخدام الطاقة البركانية، يُظهر اتجاهًا متزايدًا نحو العملات الرقمية والطاقة المتجددة في المشهد المالي العالمي.

Anais

Anaisتشير الشائعات إلى أن هيئة الأوراق المالية والبورصة قد تقوم بتغيير 180 درجة بشأن الموافقة على صندوق ETF الفوري للإيثريوم. ردًا على ذلك، ارتفع سعر إيثريوم بأكثر من 15%، وكسرت عملة البيتكوين مستوى 70 ألف دولار.

Alexارتفعت قيمة الأثير بما يقرب من 20% خلال 24 ساعة، مدفوعة بتكهنات جديدة من المحللين. على الرغم من أشهر من التشاؤم السائد، فقد تم اقتراح أن صناديق الاستثمار المتداولة في إيثريوم قد تحصل على الموافقة هذا الأسبوع.

Catherineتتنافس شركات التكنولوجيا الكبرى مثل OpenAI، وGoogle، وApple، وMicrosoft، وByteDance بقوة في سباق الذكاء الاصطناعي، وتستثمر بكثافة في تطوير نماذج الذكاء الاصطناعي المتقدمة ودمج الذكاء الاصطناعي في منتجاتها. مع تقدم تكنولوجيا الذكاء الاصطناعي، يصبح ضمان اتخاذ التدابير الأمنية لمنع الاستغلال ومكافحة المعلومات الخاطئة أمرًا بالغ الأهمية لتعزيز ابتكار الذكاء الاصطناعي الآمن والمسؤول.

Joy

Joyويتهم الرئيس الروسي بوتين الولايات المتحدة بمحاولة منع مدفوعات روسيا للصين ودول أخرى. ويزعم بوتين: "هذا غبي حقًا وخطأ فادح من جانب النخبة السياسية الأمريكية لأنهم يتسببون في ضرر جسيم لأنفسهم".

Miyuki