تقدم Sequence حلاً بدون تعليمات برمجية لتطوير ألعاب Web3

تم تصميم Sequence Builder لمعالجة مشكلة معينة - مما يلغي حاجة المطورين إلى إجراء مقايضات بين دمج عناصر web3 والتركيز على تصميم اللعبة.

Davin

Davin

المشهد التنافسي وحصة السوق (البورصة)

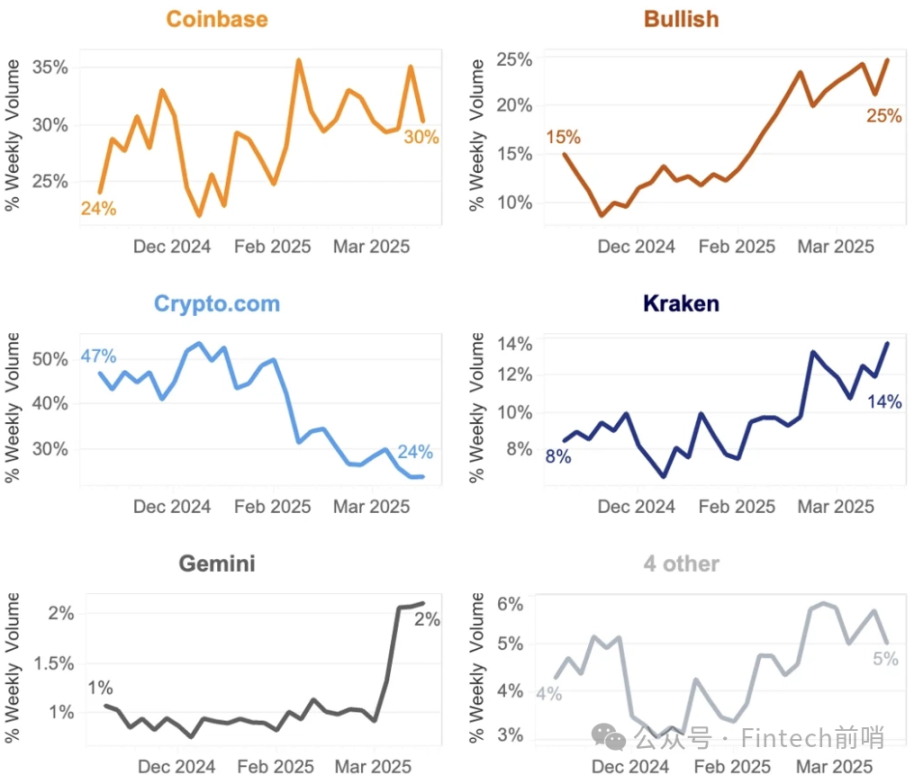

في مشهد بورصات التداول الفورية المتوافقة، تقع جيميني في "المستوى الرائد، ولكنها ليست المستوى الأول". وفقًا للتصنيف الشامل لشركة Kaiko، ارتفعت حصتها في السوق الفورية من حوالي 1% إلى 2% في ربيع عام 2025، مما يُظهر نمطًا مرنًا قائمًا على مبدأ "خطوتان للأمام وخطوة للخلف". أعقب فترة النمو هذه انعكاس جزئي، مما يعكس تزامن الزخم الصاعد والتقلبات في سوق العملات الرقمية. لا تزال Coinbase سوق الأسهم الأمريكية الرائدة، بمزايا واضحة في عملياتها المتكاملة للتجزئة والمؤسسات. يُسهم تآزرها مع أعمال المشتقات، مثل الخيارات، في تحقيق وفورات حجم أكبر وقيمة مميزة للعلامة التجارية. تتمتع Kraken، وهي بورصة أمريكية عريقة في مجال العملات الرقمية، بتاريخ طويل في سوق الاتحاد الأوروبي وحضور إقليمي أكثر صلابة. وفيما يتعلق بدخول قطاع التجزئة، يُعزز استحواذ Robinhood على Bitstamp (الذي أُعلن عنه في عام 2024، وسيُستكمل في عام 2025) قدراتها المؤسسية والعالمية، مما يزيد من الضغط التنافسي على نقاط دخول قطاع التجزئة في سوق العملات الرقمية الأمريكية. في السوق الأولية، عزز الطرح العام الأولي الناجح لشركة Bullish في عام 2025 شهية سوق رأس المال للمخاطرة وتقييم الأصول في البورصات الملتزمة، مما يوفر رؤى قيّمة لنافذة طرح Gemini المستقبلية المحتملة. في هذا السياق، نعتقد أن حصة Gemini السوقية وتصنيفها ليسا من بين أفضل المستويات، كما أن منتجات وخدمات البورصات التي تقدمها ضعيفة التمييز. على الرغم من تركيزها على الامتثال، فإن نطاق Gemini صغير جدًا ويفتقر إلى أفضلية ملحوظة مقارنة بمنافسيها في الولايات المتحدة. سمعة المستخدم وتنوع المنتجات: من حيث سمعة المستخدم وتغطية المنتجات، تتوافق قائمة Gemini وتوافرها مع منصات الامتثال الرئيسية: فهي تدعم حاليًا أكثر من 70 أصلًا مشفرًا وتغطي أكثر من 60 دولة (المصدر: S-1/Reuters). تُظهر تقييمات الجهات الخارجية تقييمًا 4.8/5 على متجر التطبيقات و4.3/5 على متجر جوجل بلاي، مما يشير إلى تجربة جيدة بشكل عام على الهاتف المحمول واستقراره. مع ذلك، تتباين التقييمات على Trustpilot، حيث تركز التعليقات السلبية بشكل أساسي على جوانب مثل تفعيل التحكم في المخاطر واستجابة خدمة العملاء، مما يشير إلى وجود مجال للتحسين في تواصل المستخدم وتجربة العملية ضمن وحدة الامتثال. أما من حيث تنوع المنتجات، فتُقدم Gemini مجموعة منتجات واسعة وشاملة: فهي تُقدم خدمات الحفظ المؤسسي ومجموعات التداول، بالإضافة إلى تطويرات متزامنة في المشتقات وبطاقات الائتمان والعملات المستقرة ونظام NFT، مما يُشكل منظومة أعمال متكاملة نسبيًا. ومع ذلك، لا تزال هناك فجوة ملحوظة في العمق والنشاط (مثل كثافة دفتر الطلبات وتغطية صناعة السوق المؤسسية) مقارنةً بمنصات الدرجة الأولى. وهذا لا يؤثر فقط على قوة التفاوض على الرسوم، بل يؤثر أيضًا بشكل مباشر على اقتصاديات الوحدة. ونظرًا لأن S-1 لا يُقدم حاليًا تحليلًا كافيًا لمقاييس التشغيل الرئيسية، فإن هناك حاجة إلى مزيد من المراقبة لتقييم تقدم الشركة في استقطاب السيولة والشراكات المؤسسية وتحسينات هيكل الرسوم. 02 التاريخ وحالة الأعمال التأسيس والتموضع تأسست Gemini عام 2014 على يد كاميرون وتايلر وينكلفوس في نيويورك تحت اسم Gemini Trust Company, LLC. في 5 أكتوبر 2015، منحتها إدارة الخدمات المالية في نيويورك (NYDFS) ترخيص صندوق استئماني محدود الغرض بموجب قانون نيويورك المصرفي، مما أرسى نهجها الأساسي في إعطاء الأولوية للسلامة والامتثال. وفيما يتعلق بالامتثال والتدقيق، أكملت جيميني اختبار SOC 2 من النوع 1، الذي أجرته ديلويت، في عام 2018، واجتازت اختباري SOC 1 من النوع 2 وSOC 2 من النوع 2 (اللذين يغطيان البورصة وحفظ جيميني) في 19 يناير 2021. في وقت مبكر، تميزت جيميني عن نظيراتها بوضع نفسها كنموذج للامتثال.

فيما يتعلق بالأطراف ذات الصلة والتعاون التجاري، وقعت الشركة اتفاقيات خدمة مع كيانات مملوكة بشكل مشترك من قبل WCF (مثل Elysian و Salient و WCM) للحصول على الدعم التشغيلي الرئيسي مثل تأجير المعدات والخدمات السحابية ومراكز البيانات والاستشارات الإدارية؛ بالنسبة لنظام C-end ونظام الدفع، لديها تعاون متعمق مع أطراف متعددة: أولاً، ربطت أعمالها مع Ripple لتوسيع Ripple USD (RLUSD) كعملة أساسية لجميع أزواج التداول الفوري على المنصة، وأطلقت بشكل مشترك بطاقة ائتمان مكافأة XRP؛ ثانيًا، تعاونت مع WebBank، وأطلقت بطاقة ائتمان ذات علامة تجارية مشتركة مع XRP كبنك إصدار، مما أدى إلى توسيع سيناريوهات تطبيق الدفع المشفر ونقاط اتصال اكتساب العملاء في إطار الامتثال.

حجم المنصة (اعتبارًا من 2025-06-30)

حجم التداول مدى الحياة ≈ 285 مليار دولار أمريكي؛

الأصول على منصتنا (AUC) > 18 مليار دولار أمريكي؛

مستخدمو التداول الشهريون (MTUs) ≈ 523 ألفًا؛ العملاء المؤسسيون ≈ 10 آلاف؛

مبلغ التحويل التراكمي المعالج > 800 مليار دولار أمريكي. المعلومات المذكورة أعلاه متاحة من مصادر ثانوية موثوقة متعددة، تُقدم تقاريرها من خلال صفحات قاعدة بيانات S-1: Investopedia، وRenaissance Capital/IPO-Scoop، وInvesting.com، وغيرها. ملحق تغطية المنتج (مُستخلص S-1/DRS): يدعم أكثر من 80 أصلًا للتداول، ويغطي الحفظ أكثر من 130 أصلًا (حتى 30 يونيو 2025). مؤشر إيداع S-1/A (للتحقق الأصلي): SEC EDGAR CIK: 0002055592 (أحدث صفحة لمؤشر S-1/A). 03 التحليل المالي: التحليل المالي: النمو لا يُغطي الخسائر، والاعتماد الشديد على التمويل الخارجي. نظرة عامة على الأداء: خسائر كبيرة. بيانات التشغيل لعام 2024: نمو مُثبت، ووصول عدد مُستخدمي التداول إلى 512,000 مُتداول شهريًا، وحجم تداول سنوي قدره 38.6 مليار دولار أمريكي، وأصول حفظ المنصة بقيمة 18.2 مليار دولار أمريكي. خسائر كبيرة متواصلة: قُوبل النمو بخسائر كبيرة. سُجِّلت خسارة صافية قدرها 159 مليون دولار أمريكي للفترة 2024. تفاقمت الخسائر في النصف الأول من عام 2025: حققت الشركة إيرادات بلغت 68.6 مليون دولار أمريكي، وعالجت 24.8 مليار دولار أمريكي من حجم التداول الفوري، لكنها تكبدت خسارة صافية قدرها 282.5 مليون دولار أمريكي خلال الفترة نفسها. حالة الميزانية العمومية والتدفق النقدي: لا يزال التدفق النقدي التشغيلي سلبيًا: لم يحقق النشاط الرئيسي للشركة ربحية مستدامة بعد. بلغ التدفق النقدي التشغيلي -109 مليون دولار أمريكي في عام 2024 و-207 مليون دولار أمريكي في عام 2023، ويعزى ذلك أساسًا إلى تعديلات على البنود غير النقدية والتغيرات في رأس المال العامل. الاحتياطيات النقدية (كما في 31 ديسمبر 2024): 42.8 مليون دولار أمريكي نقدًا وما يعادله، و28.4 مليون دولار أمريكي نقدًا مقيدًا. فصل أموال العملاء: تُحفظ 575.6 مليون دولار أمريكي من أموال العملاء في عهدة منفصلة، مخصصة لمصالحهم، مما يُظهر التزام الشركة بأمن الأصول والامتثال. وضع البقاء: الاعتماد على التمويل الخارجي. استراتيجيات مالية وأصول عالية المخاطر: استراتيجية "أصول الخزانة" لبيتكوين: تستخدم الشركة بيتكوين كأصل احتياطي أساسي، وتفضل تمويل حيازاتها من خلال ديون الدولار الأمريكي بدلاً من بيع بيتكوين مباشرةً. يُمكن أن يُخفف هذا من الضغط النقدي خلال الأسواق الصاعدة، ولكنه يُضاعف أيضًا من المخاطر الدورية خلال فترات الركود. تصفية المخاطر التاريخية ("حادثة Earn"): وفقًا للمتطلبات التنظيمية الصادرة عن دائرة الخدمات المالية في نيويورك (NYDFS)، أعادت جيميني أصولًا مشفرة تزيد قيمتها عن ملياري دولار أمريكي إلى مستخدمي Earn ودفعت غرامة قدرها 37 مليون دولار أمريكي. على الرغم من تكلفتها، إلا أن هذه الخطوة قد حلّت المشكلة التاريخية بشكل كبير، وأصلحت بعضًا من سمعتها، وقللت من مخاطر المسؤولية الطارئة. مصدر التمويل: دعم ائتماني من جهات متعددة للحفاظ على العمليات: يأتي الدعم الأساسي من صندوق المؤسسين (WCF): بنهاية عام ٢٠٢٤، يعتمد بقاء الشركة بشكل كبير على استمرار الدعم المالي من WCF، بما في ذلك: ١. قروض العملات المشفرة القائمة: ٥,٠٥٤ بيتكوين، ٢٦,٦٢٩ إيثريوم. ٢. رأس المال المستحق بالدولار الأمريكي: ١١٦.٥ مليون دولار أمريكي. ٣. يحتفظ WCF أيضًا بجميع السندات القابلة للتحويل التي أصدرتها الشركة.

الائتمان الخارجي المكمل: حصلت الشركة على خط ائتمان بقيمة 75 مليون دولار من شريكها الاستراتيجي ريبل كسيولة إضافية.

الخطط المستقبلية: الطرح العام الأولي يركز على سداد الديون

سيتم استخدام العائدات من هذا الطرح العام الأولي في المقام الأول لسداد ديون الطرف الثالث، وتحسين هيكل رأس المال، وتقليل الرافعة المالية.

ملخص

يعاني الوضع المالي لشركة جيميني من حالة من عدم الاستقرار، حيث تُسجل خسائر صافية كبيرة، مدفوعةً بشكل كبير ببنود غير نقدية أو شديدة التقلب، مثل تعديلات القيمة العادلة للسندات القابلة للتحويل إلى أسهم لأطراف ذات صلة، والفوائد على القروض، والتغيرات في القيمة العادلة لاستثماراتها في العملات المشفرة. اعتمدت الشركة لفترة طويلة على التمويل الخارجي من الأخوين المؤسسين. يهدف تمويل الطرح العام الأولي إلى إعطاء الأولوية لسداد ديون الأطراف الثالثة، إلا أن مبلغ التمويل البالغ 400 مليون دولار أمريكي لا يزال غير كافٍ لتغطية جميع ديون الشركة بالكامل، ويتراوح متوسط التدفقات النقدية التشغيلية للشركة بين 100 و200 مليون يوان سنويًا. ولا تكفي الأموال المجمعة من الطرح العام الأولي لدعم عمليات الشركة إلا لمدة عامين.

تحليل الوضع التشغيلي لشركة جيميني

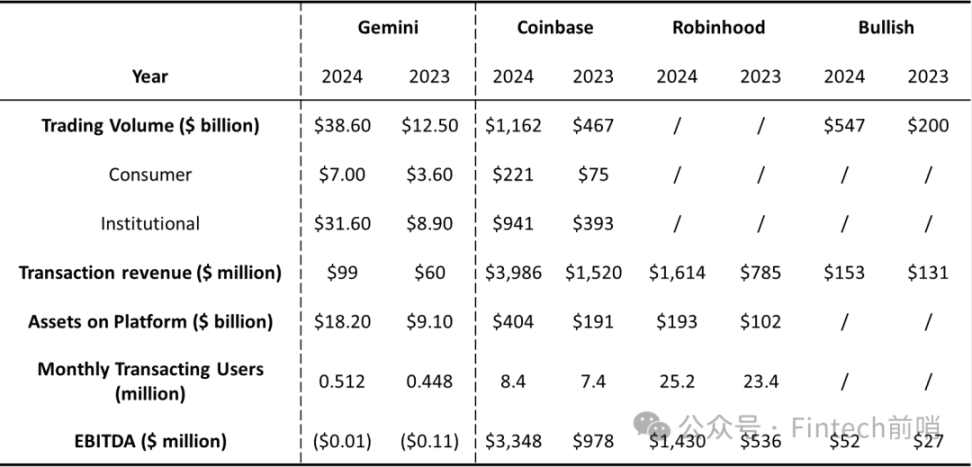

البيانات التشغيلية: حققت جيميني نموًا متواضعًا نسبيًا في كل من أعداد المستخدمين وحجم التداول في عام 2024. ارتفع عدد مستخدمي التداول الشهري من 448,000 في عام 2023 إلى 512,000 في عام 2024، وزاد إجمالي حجم التداول من من 12.5 مليار دولار أمريكي إلى 38.6 مليار دولار أمريكي. كما شهدت أصول المنصة نموًا كبيرًا، حيث ارتفعت من 9.1 مليار دولار أمريكي إلى 18.2 مليار دولار أمريكي. الربحية: ومع ذلك، وعلى الرغم من تحسن أرقام التشغيل، لا تزال ربحية جيميني تمثل تحديًا كبيرًا. في حين تحسنت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بشكل طفيف، من سالب 110,000 دولار أمريكي في عام 2023 إلى سالب 13,000 دولار أمريكي في عام 2024، إلا أنها لا تزال سالبة. وهذا يعني أن إيرادات جيميني لا يمكنها تغطية تكاليف التشغيل، بما في ذلك رواتب الموظفين. ولا يزال طريقها إلى الربحية غير مؤكد، مما يثير المخاوف بشأن الربحية. مقارنة ببيانات التشغيل الخاصة بالأقران: حجم التداول: حجم تداول جيميني أقل بكثير من حجم تداول كوين بيس وبوليش. ومن المتوقع أن يصل حجم تداول كوين بيس في عام 2024 إلى 1.162 تريليون دولار أمريكي، وبوليش إلى 547 مليار دولار أمريكي، وجيميني إلى 38.6 مليار دولار أمريكي فقط. وتأتي الإيرادات الأساسية لجيميني من المستثمرين الأفراد. على الرغم من الزيادة الكبيرة في التداول المؤسسي، إلا أن إجمالي حجم تداولها يتخلف كثيرًا عن Coinbase. حجم المستخدم: قاعدة مستخدمي Gemini أصغر بكثير من كل من Coinbase و Robinhood. سيبلغ عدد مستخدمي التداول الشهري لـ Coinbase في عام 2024 8.4 مليون، وسيبلغ عدد مستخدمي Robinhood 25.2 مليون، وسيبلغ عدد مستخدمي Gemini 512000 فقط. يمثل هذا فجوة كبيرة في أعداد المستخدمين مقارنة بـ Coinbase و Robinhood. الربحية: من المتوقع أن تحقق Coinbase و Robinhood أرباحًا (مع أرباح إيجابية قبل الفوائد والضرائب والإهلاك والاستهلاك) في عام 2024، بينما تظل أرباح Gemini قبل الفوائد والضرائب والإهلاك والاستهلاك سلبية. تُظهر Coinbase ميزة واضحة في الربحية. أصول المنصة: تتمتع Coinbase و Robinhood بأصول منصة أعلى بكثير من Gemini. من المتوقع أن تبلغ أصول منصة Coinbase في عام 2024 404 مليار دولار، و Robinhood 193 مليار دولار، و Gemini 18.2 مليار دولار.

ملخص

باختصار، على الرغم من نموها، لا تزال جيميني متأخرة بشكل كبير عن منافسيها الرئيسيين من حيث حصتها السوقية وقاعدة مستخدميها وربحيتها، مما يتطلب مزيدًا من التحسين في الربحية والقدرة التنافسية في السوق. لذلك، لا تكمن القدرة التنافسية الأساسية للشركة في حصتها السوقية، بل في استراتيجيتها المتميزة للامتثال.

المؤسسون والخلفية

الشخصيات الرئيسية: تأسست الشركة وقادها الأخوين التوأم كاميرون وتايلر وينكلفوس. اشتهرا بنزاعهما القانوني المبكر مع مارك زوكربيرج حول حقوق تأسيس فيسبوك. استخدما أموال التسوية ليصبحا من أوائل المستثمرين في بيتكوين ومن أشدّ المدافعين عن العملات المشفرة. ريادة الأعمال والاستثمار المتسلسل: قبل تأسيس جيميني، أسسا شركة وينكلفوس كابيتال عام ٢٠١٢ كمكتب عائلي وذراع استثمارية استثمارية. ومن خلالها، استثمرا بنشاط في العديد من الشركات الناشئة في مجال العملات المشفرة والتكنولوجيا، مما أدى إلى بناء شبكة واسعة داخل بيئة هذه الصناعة. المشاركة السياسية وكسب التأييد السياسي: دعم علني لحملة ترامب: يُعد الأخوان وينكلفوس أبرز داعمي دونالد ترامب في قطاع العملات المشفرة. في عام ٢٠٢٤، تبرع كل منهما بمليون دولار من بيتكوين لحملة ترامب، وانتقدا علنًا "حرب إدارة بايدن على العملات المشفرة"، مجادلين بأن سياساتها التنظيمية تُعيق الابتكار. التبرعات السياسية المنهجية وممارسة الضغط: تبرعاتهم ليست أعمالاً معزولة، بل هي جزء من موجة أوسع من المساهمات السياسية بقيمة 190 مليون دولار من صناعة العملات المشفرة. ووفقاً لتقارير من صحيفة فاينانشال تايمز ووسائل إعلام أخرى، استثمر التوأم وينكلفوس، إلى جانب شخصيات بارزة من شركات مثل كوين بيس وريبل وa16z، مبالغ طائلة من خلال لجان العمل السياسي المستقلة، بهدف التأثير بشكل منهجي على المشهد السياسي الأمريكي. 05 ملخص: قيمة الاستثمار في أدنى مرتبة بين القطاعات. على الرغم من اقتحام جيميني مجال الامتثال وجهودها الدؤوبة لبناء محفظة منتجات متنوعة تشمل التداول الفوري والمشتقات والعملات المستقرة والمدفوعات، يكشف تحليل أعمق لبياناتها المالية والتشغيلية وبيئة المنافسة أن قيمة استثماراتها قريبة من أدنى مرتبة في سوق تداول العملات المشفرة الخاضعة للتنظيم. 1. ضعف التمايز: لم تعد علامة "الامتثال" الخاصة بها توفر حماية كافية ضد عمالقة مرخصين مماثلين مثل كوين بيس وكراكن. منتجات وخدمات البورصة ضعيفة التمايز، وصغر حجم جيميني يعيق قدرتها على تحقيق تأثيرات شبكية قوية ومزايا من حيث التكلفة. لم تُترجم ميزة البيع "المتوافقة" الخاصة بها إلى قيادة مستدامة لحصة سوقية أو ربحية. 2. وضع مالي متردٍّ: تكشف الخسائر المستمرة والمتزايدة، والتدفق النقدي التشغيلي السلبي المستمر، والاعتماد الكبير على التمويل من صندوق المؤسسين، عن الهشاشة الأساسية لنموذج أعمالها. من الواضح أن الهدف الرئيسي من الطرح العام الأولي هو سداد ديون أطراف ثالثة، مما يجعله إجراءً للبقاء للحفاظ على العمليات أكثر منه توسعًا استراتيجيًا لدفع النمو المستقبلي. ستغطي الأموال المجمعة عامين تقريبًا من استهلاك الشركة للسيولة النقدية، مما يجعل طريق الربحية بعيدًا وغير مؤكد. 3. فجوة كبيرة في البيانات التشغيلية: تكشف البيانات التشغيلية لجيميني عن فجوة شاملة مع رواد الصناعة. سواء من حيث حجم التداول، أو مستخدمي التداول الشهريين، أو حجم أصول المنصة، أو الربحية، فإن جيميني متأخرة كثيرًا عن منافسيها مثل كوين بيس وروبن هود. مع استحواذ روبن هود على بيتستامب، ستشتد المنافسة في السوق، مما يُضيّق الخناق أكثر على الشركات من الدرجة الثانية مثل جيميني. لذلك، لا تُعدّ جيميني استثمارًا مثاليًا للمستثمرين الذين يبحثون عن منصات تداول عملات رقمية متوافقة. ولا شك أن تخصيص رأس المال لشركات رائدة في هذا المجال تتمتع بحصة سوقية قوية ونماذج أعمال مرنة وربحية مُثبتة، مثل كوين بيس وكراكن وروبن هود، هو خيار أكثر حكمة وحكمة.

تم تصميم Sequence Builder لمعالجة مشكلة معينة - مما يلغي حاجة المطورين إلى إجراء مقايضات بين دمج عناصر web3 والتركيز على تصميم اللعبة.

Davinتبتكر Binance من خلال أول ترتيب ثلاثي للعملات المشفرة في العالم، مما يعزز الأمان للمستثمرين المؤسسيين بينما يبتعد أيضًا عن عملتها المستقرة BUSD.

YouQuan

YouQuanتشهد Chainlink ارتفاعًا قياسيًا في معاملات الحيتان، مما يشير إلى زخم إيجابي قبل تحديث Stake v0.2.

YouQuanكشفت شركة Casio Computer Co., Ltd. عن خطط لإصدار 2000 نسخة محدودة من VIRTUAL G-SHOCK NFTs (رموز غير قابلة للاستبدال) في 15 ديسمبر، تعرض ساعات مستقبلية مقاومة للصدمات في عالم افتراضي. وتأتي هذه الخطوة في أعقاب إطلاق مشروع VIRTUAL G-SHOCK في سبتمبر 2023 والذي يهدف إلى التعامل مع الجيل Z والمستخدمين الجدد في مساحة افتراضية.

Joy

Joyوسط تحديات هيئة الأوراق المالية والبورصة والنزاعات المتعلقة بالعملات المشفرة، يدعو الرئيس التنفيذي لشركة Coinbase، برايان أرمسترونج، إلى إطار تنظيمي أقوى في الولايات المتحدة.

Hui Xin

Hui Xinتتعاون Nexo مع Koinly لتبسيط إعداد تقارير ضرائب العملات المشفرة للمستخدمين، وتقديم نماذج ضريبية مخصصة والتكامل مع أكثر من 100 ولاية قضائية.

YouQuanأعلنت Binance عن حملة جديدة تسمى "Crypto is Better with Binance". ستحتوي الحملة على عشر قصص من مستخدمي Binance حول العالم الذين استخدموا العملات المشفرة لتحسين حياتهم.

Joyتنفي سيركل بشدة مزاعم التمويل غير المشروع والعلاقات مع جاستن صن، وتتعارض مع ادعاءات الحملة من أجل المساءلة وسط مخاوف واسعة النطاق بشأن العملات المشفرة.

Hui Xinتحقق Rollbit، التي تجمع بين الكازينو عبر الإنترنت وتبادل العملات المشفرة، قيمة سوقية تبلغ 505 مليون دولار أمريكي وإيرادات رسوم شهرية مذهلة تبلغ 41 مليون دولار أمريكي، مع تحقيق رمز RLB المميز الخاص بها عائدًا قدره 70 ضعفًا هذا العام.

YouQuanاتهم مطور لم يذكر اسمه، يُعرف فقط باسم ليونيداس، OCEAN علنًا بالمشاركة في الرقابة على المعاملات المتعلقة بـ Bitcoin Ordinals.

Brian

Brian