المؤلف: بيني، المصدر: X، @0xBenniee

في أكتوبر، أطلقت بينانس 29 زوجًا من عقود USDT الدائمة للتداول، مواصلةً وتيرة الإدراج الجديدة عالية التردد منذ الربع الثالث. وبالمقارنة مع المتوسط التاريخي البالغ حوالي 20 زوجًا شهريًا، فقد ارتفعت أعداد العقود الجديدة على بينانس بشكل ملحوظ خلال الأشهر الثلاثة الماضية - 19 زوجًا في أغسطس، و32 زوجًا في سبتمبر، و29 زوجًا في أكتوبر - محافظةً على مستوى مرتفع بشكل عام. وتشمل هذه المشاريع العديد من المشاريع الرائجة من ميمات BSC الرائجة، والذكاء الاصطناعي، وأنظمة سلاسل التداول العامة. لا تعكس هذه الموجة من الإدراجات الجديدة عالية التردد وتيرة إطلاق المنتجات الجديدة النشطة في البورصة فحسب، بل تُظهر أيضًا رغبة المشاريع في إطلاقها خلال فترة سيولة سوقية وفيرة لتسهيل عمليات الخروج من TGE أو إثارة ضجة في السوق الثانوية.

تُعد ظاهرة "الإدراجات الجديدة المركزة" اختبارًا لقدرة استيعاب السوق وكفاءة نشر المواضيع الساخنة. تُظهر مقارنة بيانات الشهرين السابقين أن شهر أكتوبر شهد "فترة تداول مكثفة" واضحة. ومع ذلك، من حيث أداء الأسعار، تراجعت معظم العقود الجديدة بسرعة بعد ارتفاعها الأولي في الأسبوع الأول، مع انخفاض متوسط إجمالي كبير. ولم يخالف هذا الاتجاه سوى عدد قليل من العملات القوية، مما يعكس تباينًا في الآراء وتزايدًا في المنافسة بين كبار اللاعبين والمتداولين. خلال مرحلة الإطلاق الأولية، ارتفعت معنويات السوق لفترة وجيزة، حيث شهدت بعض العملات الجديدة ارتفاعًا في حجم التداول عدة مرات خلال أسبوعها الأول، مما جذب تدفقًا مكثفًا من الصناديق قصيرة الأجل. ومع ذلك، انخفض حجم التداول لاحقًا، وانخفض الارتباط بين تحركات الأسعار داخل القطاع. استمرت العملات ذات الأداء القوي في جذب التدفقات، بينما تباطأت العملات ذات الأداء الضعيف بسرعة. تحول سلوك التمويل من "المضاربة العاطفية" إلى "الاختيار الهيكلي"، مع تحول القوة المهيمنة من معنويات مستثمري التجزئة إلى التوظيف الهيكلي للصناديق المؤسسية. ستستكشف هذه المقالة مسار جمع السيولة والفرص الهيكلية التي انعكست في موجة عملات بينانس الجديدة في أكتوبر من ثلاثة أبعاد: وتيرة إدراج العقود الجديدة، والتغيرات في هيكل التمويل، وتطور معنويات السوق. من خلال تحليل مؤشرات رئيسية مثل حجم التداول، والفائدة المفتوحة، ونسبة البيع/البيع، تهدف المقالة إلى الكشف عن كيفية تحول معنويات السوق تدريجيًا من جنون قصير الأجل إلى مضاربة هيكلية خلال هذه الفترة التي اتسمت بكثافة العقود، ومنطق توظيف الصناديق الرئيسية في هذا السياق. ملاحظة اقتصادية كلية: تدفقات الصناديق وهيكل السوق خلال فترة العقود المكثفة

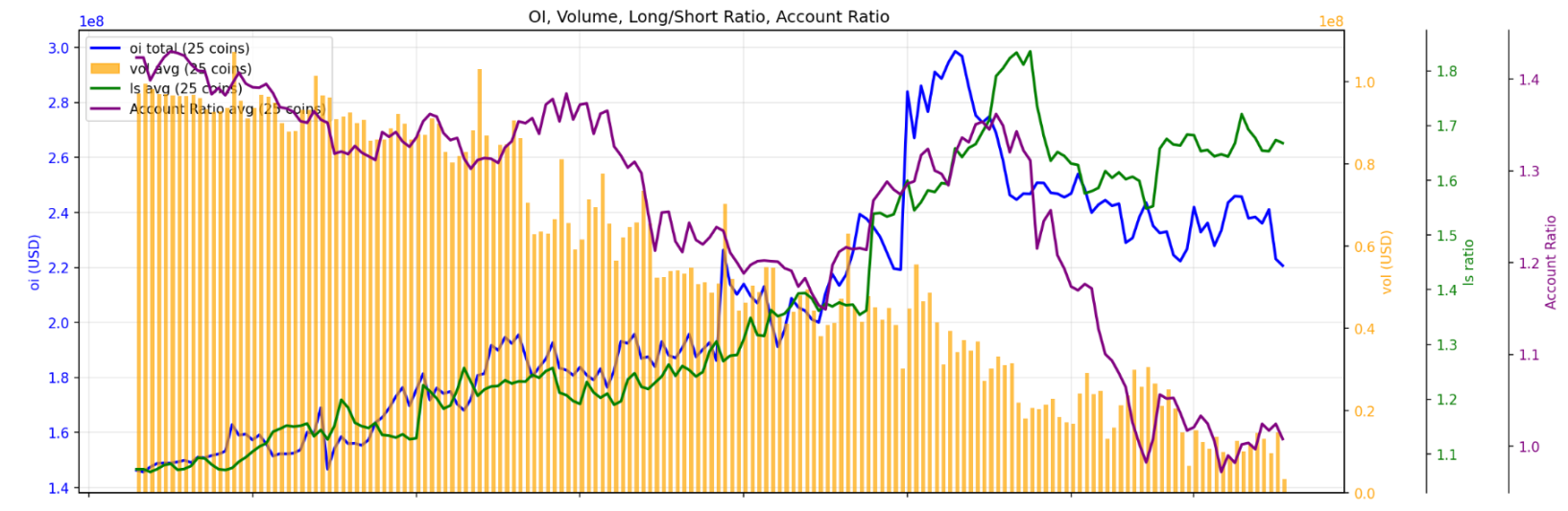

يلخص هذا الرسم البياني إجمالي حجم التداول والفائدة المفتوحة (OI) ونسبة الشراء/البيع لعقود Binance الدائمة المدرجة حديثًا في أكتوبر، لتلخيص تدفقات الصناديق وتغيرات معنويات السوق عبر القطاع بأكمله. بشكل عام، شهد هيكل السوق في أكتوبر تطورًا من "بداية حجم تداول مرتفع" إلى "اختراق لسعر الفائدة المفتوحة".

ملاحظة اقتصادية: تدفقات الصناديق وهيكل السوق خلال فترة العقود المكثفة

يلخص هذا الرسم البياني إجمالي حجم التداول، وسعر الفائدة المفتوحة، ونسبة الشراء/البيع لعقود بينانس الدائمة المُدرجة حديثًا في أكتوبر، لتلخيص تدفقات الصناديق وتغيرات معنويات السوق في القطاع بأكمله. بشكل عام، تطور هيكل السوق في أكتوبر من "بداية عالية الحجم" إلى "اختراق كبير للفائدة المفتوحة". تشير البيانات إلى أن إجمالي الفائدة المفتوحة لـ OI تراوح بين 200 مليون دولار و250 مليون دولار لمدة نصف شهر تقريبًا، حيث استمر حجم التداول خلاله في الانخفاض، مما يشير إلى مرحلة انتظار وترقب وتعديل هيكلي في السوق. وفي حوالي 21 أكتوبر، ارتفعت الفائدة المفتوحة بشكل حاد، لتصل إلى ذروتها عند حوالي 350 مليون دولار، مما شكل "نقطة تحول" واضحة لزيادة الفائدة المفتوحة. تجدر الإشارة إلى أن هذه الزيادة في الفائدة المفتوحة رافقها انكماش مستمر في حجم التداول، مما يعني أن المراكز الجديدة كانت في المقام الأول من صناديق الاستثمار متوسطة إلى طويلة الأجل، بدلاً من المضاربة قصيرة الأجل. بدأ السوق يتحول من التركيز على التوجهات المتأثرة بالانطباعات إلى التركيز الهيكلي. **المرحلة 1: بداية عالية الحجم (أوائل أكتوبر):** بلغ حجم التداول أعلى مستوى له خلال الشهر، بينما ظلت OI والأسعار في مرحلة توحيد منخفضة المستوى. كان الشعور العام إيجابيًا، لكن الصناديق لم تُركّز، وكانت المضاربة قصيرة الأجل هي المحرك الرئيسي. **المرحلة الثانية: تراكم منخفض الحجم (5-15 أكتوبر):** استمر انخفاض حجم التداول، بينما ارتفع مؤشر OI (المؤشر الإلكتروني) بثبات، مما يشير إلى دخول السوق فترة من التماسك، وبدأت الصناديق الرئيسية في بناء مراكز مؤقتة. أثارت "حادثة البجعة السوداء" في 11 أكتوبر حالة من الذعر في السوق لفترة وجيزة، مما أدى إلى سحب سريع للأموال من المراكز عالية الرافعة المالية، مما أدى إلى زيادة التقلبات قصيرة الأجل وانخفاض في المراكز المفتوحة. ومع ذلك، وبينما خففت هذه الصدمة من مخاطر السيولة، إلا أنها خلقت أيضًا بيئة أكثر مثالية للصناديق الهيكلية لبناء مراكزها. أكمل اللاعبون الرئيسيون نشر رأس مالهم الأولي، متراكمين القوة اللازمة لاختراق لاحق.

**المرحلة الثالثة: اختراق (20-25 أكتوبر):** اخترق منحنى مؤشر OI المنصة بقوة، مع ارتفاع الأسعار ونسبة البيع/البيع بالتزامن. زاد تركيز رأس المال بشكل ملحوظ، مما شكل اتجاهًا تردديًا على مستوى القطاع. **المرحلة الرابعة: انكماش حجم التداول واستقرار الأسعار (نهاية أكتوبر):** انخفض حجم التداول إلى أدنى مستوى شهري له، بينما ظلّ الاهتمام المفتوح مرتفعًا، مما يشير إلى دخول السوق مرحلة من التوحيد عالي المستوى والمنافسة الهيكلية. لم تنسحب الصناديق الرئيسية، بل انتظرت انتعاشًا جديدًا في السيولة لاغتنام الجولة التالية من فرص التوافق مع المعنويات والتقلبات. بشكل عام، أظهر قطاع العقود الجديدة في أكتوبر سمة هيكلية تتمثل في انعكاس حجم التداول والفائدة المفتوحة. تحولت الصناديق من المضاربة قصيرة الأجل إلى الحيازات متوسطة الأجل، ويمر القطاع بمرحلة انتقالية من تراكم الأموال القائم على المعنويات إلى تراكم الأموال الهيكلي. **التمايز الهيكلي: من التوافق إلى الفرز، منطق صعود عملة آبل** مع الارتفاع المستمر في إجمالي الفائدة المفتوحة وتقارب حجم التداول، بدأ التمايز الكبير في الظهور داخل قطاع العملات الجديدة. يتناقص الارتباط بين العملات المشفرة القوية والضعيفة تدريجيًا، وينتقل السوق من مرحلة "التوافق مع القطاع" إلى مرحلة "الفرز الهيكلي". تُظهر البيانات أنه منذ منتصف أكتوبر، ارتفع سعر بعض العملات الرقمية ونسبة الفائدة المفتوحة لها بالتزامن، مُشكّلةً هيكلًا نموذجيًا لتذبذب رأس المال؛ بينما فقدت العديد من العملات الأخرى دعم السيولة بسبب انخفاض حجم التداول، ودخلت أسعارها في حالة تذبذب دون اتجاه. لنأخذ عملة EVAA كمثال، فبعد 11 أكتوبر، أظهرت هذه العملة إشارة هيكلية لزيادة نسبة الفائدة المفتوحة (OI)، وظلت نسبة البيع/البيع مرتفعة باستمرار. قد يشير هذا المزيج من "تذبذب الحجم والسعر + زيادة نسبة الفائدة المفتوحة" إلى تدخل مُركّز من قِبل الصناديق الرئيسية وتأكيد متوقع للاتجاه. بينما ظلت العملات الرقمية الأخرى في حالة تذبذب أو انخفاض في حجم التداول، كانت حركة سعر EVAA أول من انحرف عن تقلبات القطاع بشكل عام، مُظهرةً خصائص سوقية مستقلة واضحة. وكما يتضح من الرسم البياني أعلاه، فإن أول ارتفاع مُركّز في حجم التداول في منتصف أكتوبر يتوافق مع النقطة الصاعدة لمنحنى الفائدة المفتوحة، مما يُشير إلى أن الصناديق الرئيسية استوعبت سيولة السوق في فترة زمنية قصيرة، مُشكّلةً اختراقًا هيكليًا. بعد ذلك، دخلت الأسعار مرحلة صعودية ثابتة. حتى مع انخفاض إجمالي حجم التداول في قطاع عقود العملات الجديدة عالية التركيز، ظلّ الاهتمام المفتوح في EVAA مرتفعًا، مما يُظهر أن الصناديق الرئيسية لم تكن في عجلة من أمرها لسحب السيولة، بل اختارت بدلاً من ذلك تمديد دورة الاتجاه من خلال التحكم في وتيرة السوق. في المقابل، افتقرت العقود الصغيرة والمتوسطة الأخرى، على الرغم من تلقيها عمليات شراء متابعة لفترة وجيزة، إلى الاستمرارية وسرعان ما تراجعت بشكل سلبي. تعني هذه السمة الهيكلية "القوي يزداد قوة" أن صناديق السوق تتقارب بنشاط نحو أهداف ذات يقين أعلى، مما يؤدي إلى انخفاض في كفاءة استخدام رأس المال الإجمالية للقطاعات، ولكنه يؤدي إلى زيادة في قدرة الأصول الأساسية على جذب الأموال. من منظور سلوك رأس المال، يُمثل تباعد السوق في أواخر أكتوبر إعادة توزيع للسيولة. فقد خرجت الصناديق قصيرة الأجل من أهداف عالية التقلب، بينما ركزت الصناديق الرئيسية على عدد قليل من العملات الرائجة، مع الاحتفاظ بمراكزها والحفاظ على مستويات عالية من الاهتمام المفتوح. خلال هذه المرحلة، لم يعد انخفاض حجم التداول يمثل تراجعاً في الحماس، بل يعكس دخول السوق في حالة متوسطة الأجل من المنافسة السوقية الخاضعة للرقابة والتناوب الهيكلي. تحليل هيكل رأس المال: من نطاق السيولة إلى كفاءة الحصاد

بالنظر إلى البيانات الإجمالية من أغسطس إلى أكتوبر في الرسم البياني أعلاه، أظهر هيكل رأس مال قطاع العملات الجديدة سمة واضحة تتمثل في "توسع الحيازات وتقلص حجم التداول" خلال الأشهر الثلاثة الماضية.

ارتفع إجمالي الاستثمار المباشر من 600 مليون دولار إلى 1.6 مليار دولار، بينما انخفض حجم التداول عن أعلى مستوى له، مما يشير إلى دخول الصناديق في حالة تحكم منخفضة التردد.

في الوقت نفسه، فإن الارتفاع المطرد في نسبة الطويل إلى القصير، والتحول من السلبي إلى الإيجابي معدلات التمويل، وانخفاض نداءات الهامش كلها تشكل مجتمعة مرحلة تراكم هيكلية نموذجية بعد تخفيض الرافعة المالية. إذا عرفنا حصاد السيولة، فهو ليس مجرد مسألة إغراق أو بيع الأسهم، بل هو عملية تستخدم فيها الصناديق اهتمام السوق لإكمال دورة السيولة. يمكن تعريفها بأنها حلقة مغلقة كاملة للأموال، من جذبها وتركيزها إلى تحفيزها وتصفيتها. تتكون هذه الدورة عادةً من أربع مراحل: جذب السيولة - توجيه الاهتمام من خلال إطلاق منتجات جديدة، والروايات، والإنزالات الجوية المتوقعة؛ تركيز السيولة - يضخم اللاعبون الرئيسيون التقلبات بمقدار صغير من رأس المال، مما يجذب الأموال إلى المنطقة؛ استخدام السيولة - زيادة حجم التداول وارتفاع الأسعار خلال مراحل ذروة المشاعر؛ السيولة السيولة السيولة - تنعكس أسعار رأس المال، وتحدث نداءات الهامش، أو يتخلص السوق من الأيدي الضعيفة لتحقيق الأرباح. هذه العملية ظاهرة على مستوى السوق، وليست مجرد حركة عملة واحدة. في سوق العقود الدائمة للعملات الجديدة، غالبًا ما تتوافق دورة الرنين لمعدلات التمويل والفائدة المفتوحة وحجم التداول مع عملية "إعادة توزيع السيولة". إذا أُضيفت مرحلة تراكم ما بعد التصفية (فترة استرداد الفائدة المفتوحة وحجم التداول)، فيمكن تكوين دورة تمويل كاملة في المتوسط خلال حوالي 22-28 يومًا. من منظور قطاع العملات الجديدة، تتركز السيولة بشكل كبير في عدد قليل من العملات القوية - حيث تساهم حوالي 5% من الأصول الأساسية بأكثر من 70% من حجم التداول والتقلب. يُظهر هذا أن اللاعبين الرئيسيين لا يسعون إلى تغطية واسعة، بل يُحدثون بشكل متكرر ذروات في المعنويات داخل مناطق التقلبات العالية المحلية لتحقيق أقصى استفادة من السيولة بأقل تكلفة. يكمن المنطق الأساسي لهذا الهيكل في تعظيم كفاءة صناديق صناعة السوق: عندما يقترب إجمالي الفائدة المفتوحة لعملة جديدة من الحد الأقصى الذي يتراوح بين 200 و500 مليون، تُشبع سيولة السوق، وتقترب من نقطة الحصاد. عندما ينخفض حجم التداول دون أن ينخفض معدل الفائدة المفتوحة، ينتظر اللاعبون الرئيسيون نشوء سيناريو جديد؛ وعندما تتحول معدلات التمويل إلى إيجابية وتزداد التقلبات، فإن ذلك عادةً ما يشير إلى بدء جولة جديدة من "استغلال السيولة". لذلك، فإن منطق عمل الصناديق في سوق العملات الجديدة ليس "استثمارًا مستمرًا"، بل هو عملية دورية تتمثل في "خلق السيولة ← امتصاص السيولة ← حصاد السيولة". من خلال تحليل الإيقاعات النسبية للاستعلام الإلكتروني (OI) وحجم التداول ومعدلات التمويل، يمكننا استنتاج نطاق كفاءة الصناديق الرئيسية بشكل عكسي - والذي يتراوح حاليًا بين 22 و28 يومًا تقريبًا. خلال هذه الفترة الزمنية، عادةً ما يُكمل اللاعبون الرئيسيون دورة كاملة من جذب الانتباه إلى تحقيق السيولة. في الختام، بالنظر إلى دورة العملات الجديدة التي تستمر ثلاثة أشهر، من التفاعل العاطفي إلى التمايز الهيكلي، ومن استهداف نطاق واسع إلى اختيار دقيق، نجد أن السوق قد أكمل "دورة سيولة" نموذجية: حيث تُجذب الأموال، وتُركز، وتُطلق، ثم تعود إلى حالتها الطبيعية. في هذه العملية، يحل الاهتمام محل القيمة السوقية كقوة تسعير حقيقية للسوق؛ وقد تحول هدف الصناديق الرئيسية منذ فترة طويلة من قيادة اتجاهات السوق إلى إدارة السيولة. تكشف العملات المشفرة الجديدة عن الآليات الحقيقية للسوق في أقصر دورة ممكنة، مما يخلق أكبر تأثير للثروة من خلال التقلب. ومن المتوقع أن الهدوء الحالي ليس النهاية، بل بداية دورة جديدة. بمجرد إشعال سرد جديد، ستصبح هذه الأموال المتراكمة وقودًا للجولة التالية من التقلب. ما يستحق الاهتمام حقًا ليس أي زوج من العملات سيرتفع، بل بالأحرى كيفية تدفق الأموال وكيفية إعادة هيكلة المشاعر. إن مراقبة مواقف المستثمرين الأفراد والمستثمرين المؤسسيين في لعبة السيولة أمر أساسي لفهم السوق. قد تتكرر الروايات والدورات، لكن أنماط سلوك الصناديق يمكن تتبعها دائمًا.

Alex

Alex