مؤلف هذا المقال:

■ تشانغ مينغنائب مدير مختبر التمويل والتنمية الوطني نائب مدير معهد الاقتصاد والسياسة العالمية، الأكاديمية الصينية للعلوم الاجتماعية

■باو هونغ معهد الشؤون الدولية، الجامعة الصينية في هونغ كونغ، شنتشن

■وانغ ياو باحث في المختبر الوطني للتمويل والتنمية

تعتمد هذه الورقة البحثية على مزيج من تحليل الأدبيات ودراسة الحالة لاستكشاف التحديات التي تفرضها العملات المشفرة على الحوكمة المالية العالمية بشكل عميق. وتوصلت الدراسة إلى أن التحديات التي تفرضها العملات المشفرة تنعكس بشكل رئيسي في ثلاثة جوانب: أولاً، إنها تزيد من ضعف النظام المالي العالمي؛ ثانياً، تؤدي الانتهاكات ذات الصلة إلى تضخيم الثغرات في الرقابة المالية الدولية؛ وثالثاً، فهو يعرض البلدان النامية لمخاطر أكبر فيما يتصل باستبدال العملة. ردًا على القضايا المذكورة أعلاه، تطرح هذه المقالة توصيات سياسية من جوانب استكشاف بناء مؤسسات أو أطر جديدة للحوكمة المالية، وتعزيز إنشاء آلية تنظيمية عالمية للعملات المستقرة، وتعزيز التنظيم الذكي والدقيق للعملات المشفرة، وتسريع البحث والتطوير والتعاون في مجال العملة الرقمية للبنك المركزي (CBDC). تكمن ابتكارات هذه المقالة في: من ناحية، الجمع بين أحدث الحالات والبيانات، حيث تعمل بشكل منهجي على تحسين التحديات الأساسية الثلاثة التي تشكلها العملات المشفرة للحوكمة المالية العالمية؛ ومن ناحية أخرى، فإنها تدمج خصائص العملات المشفرة في الإطار التحليلي لنظرية الهشاشة المالية، والتي لا تكشف فقط عن قنواتها لتضخيم هشاشة النظام المالي، بل توسع أيضًا نطاق تطبيق هذه النظرية في سياق التمويل الرقمي.

نُشر النص الأصلي في العدد الثالث من مجلة "البحوث التنظيمية المالية" في عام 2025. ولتسهيل القراءة، نُشر في جزأين، وهذه المقالة هي الجزء الأول.

مقدمة

العملة المشفرة التي يمثلها البيتكوين هي نوع جديد من الأشياء التي ظهرت وتطورت بسرعة خلال الأزمة المالية العالمية في عام 2008. من منظور دوافع التطوير، تعتمد العملات المشفرة على تكنولوجيا التشفير المتقدمة وتكنولوجيا دفتر الأستاذ الموزع (خاصة تكنولوجيا blockchain)، بهدف بناء نظام دفع رقمي عالمي لامركزي ونقل القيمة يتجاوز الإطار التنظيمي الوطني التقليدي (ناكاموتو، 2008). تُستخدم العملات المشفرة بشكل شائع في تسوية المدفوعات والاستثمار المالي والعديد من الأنشطة المالية غير القانونية. ومنذ نشأتها، اجتذبت اهتماما واسع النطاق من مؤسسات الحوكمة المالية العالمية والأوساط الأكاديمية (لي جيانجون وتشو ييتشين، 2017؛ سونغ شوانغ وشيونغ أيزونغ، 2022). مع التطور السريع والتطبيق الواسع النطاق للعملات المشفرة، أصبح تأثيرها على الحوكمة المالية العالمية بارزًا بشكل متزايد، وخاصة في الجوانب الثلاثة التالية: أولاً، كان لشعبية العملات المشفرة تأثير عميق على تدفقات رأس المال عبر الحدود واستقرار الأسواق المالية وحماية حقوق المستهلك، مما يجعلها محور اهتمام مؤسسات الحوكمة المالية السائدة الحالية والدول الكبرى. ومن بين هذه الهيئات، يتابع مجلس الاستقرار المالي (FSB) مخاطر السوق المرتبطة بالعملات المشفرة منذ عام 2018، ويقوم بانتظام بتصنيف وتحديث التهديدات المحتملة التي تشكلها هذه العملات للاستقرار المالي العالمي. وفي عام 2022، أصدر مجلس الاستقرار المالي أيضًا وثيقة مبادئ بشأن تنظيم العملات المستقرة العالمية لأول مرة. ثانيًا،إن عدم الكشف عن الهوية والطبيعة العابرة للحدود للعملات المشفرة تزيد من مخاطر الأنشطة المالية غير القانونية مثل غسل الأموال وتمويل الإرهاب، وتضع مطالب أعلى على الجهات التنظيمية المالية. في الواقع، ونظراً للتطور المتزايد لتقنيات غسل الأموال القائمة على العملات المشفرة والافتقار إلى التنسيق الفعال بين السلطات القضائية، فإن الرقابة على الأنشطة الإجرامية ذات الصلة والقضاء عليها تواجه صعوبات كبيرة. ثالثًا، نظرًا لأن إصدار وتداول العملات المشفرة لا يخضع لسيطرة البنك المركزي، فمن المعتقد أن تقلبات أسعارها والتغيرات في أحجام التداول لها تأثير كبير على صياغة السياسة النقدية وتنفيذها. وخاصة بعد أن اقترحت شركة فيسبوك خطة ليبرا، حظيت التحديات التي تشكلها العملات المستقرة على السياسات الاقتصادية الكلية باهتمام خاص من مؤسسات مثل مجموعة السبع (G7)، وصندوق النقد الدولي (IMF)، وبنك التسويات الدولية (BIS)، وقد كثفوا أبحاثهم بشأنها.

ولتلبية التحديات المذكورة أعلاه، واصل إطار الحوكمة العالمية في السنوات الأخيرة، مع مجموعة العشرين كمنصة أساسية ومجلس الاستقرار المالي وصندوق النقد الدولي وبنك التسويات الدولية والمنظمة الدولية لهيئات الأوراق المالية (IOSCO) ومجموعة العمل المالي (FATF) وغيرها من المؤسسات الداعمة (Song Shuang and Xiong Aizong, 2022)، تعزيز الرقابة على العملات المشفرة من خلال البحث المتعمق والمتابعة الدقيقة، وإصدار المبادئ التوجيهية التنظيمية وتعميق التعاون الدولي. على سبيل المثال، تنشر مجموعة العمل المالي ومجلس الاستقرار المالي وصندوق النقد الدولي بشكل أساسي الأبحاث والإرشادات ذات الصلة كل عام، كما أصدرت المنظمة الدولية لهيئات الأوراق المالية (IOSCO) أيضًا إرشادات تنظيمية لتبادل العملات الخاصة. وباعتبارها الدولة التي لديها أشد لوائح العملات المشفرة صرامة في العالم، فقد أشارت بلدي بوضوح منذ وقت مبكر من عام 2013 إلى أن العملات المشفرة هي سلعة افتراضية ذات مخاطر عالية، وطلبت من الشركات المحلية ذات الصلة القيام بعمل جيد في السيطرة على المخاطر. وبعد ذلك، بين عامي 2017 و2021، اعتمدت بلدي على التوالي مجموعة متنوعة من التدابير لتعزيز الرقابة على العملات المشفرة ومنع المخاطر المالية الجديدة، بما في ذلك إغلاق بورصات العملات المشفرة المحلية وحظر استخدام العملات المشفرة بشكل شامل لأغراض التمويل والمضاربة وأنشطة "التعدين". بالإضافة إلى ذلك، في مايو 2023، قدم الاتحاد الأوروبي أيضًا أول لوائح شاملة للعملات المشفرة في العالم، وهو مشروع قانون تنظيم أسواق الأصول المشفرة (MiCA)، لتنظيم تشغيل سوق العملات المشفرة وتحسين الشفافية التنظيمية والحد من الأنشطة المالية غير القانونية. ومع ذلك، بسبب الابتكار المستمر في مجال العملات المشفرة، إلى جانب التأثير المشترك لعوامل متعددة مثل العوامل السياسية (تكثيف الضغط من قبل منظمات الصناعة) والعوامل الاقتصادية (السياسة النقدية المتطرفة لمجلس الاحتياطي الفيدرالي في السنوات الأخيرة)، فقد اتسع نطاق تطبيق العملات المشفرة بشكل أكبر وزادت شعبيتها بشكل أكبر. إن التحديات التي تواجه الحوكمة المالية العالمية لم تخف حدتها فحسب، بل أصبحت أكثر خطورة. وبعد إعادة انتخاب ترامب رئيساً للولايات المتحدة، أدت سياسته القوية في "إلغاء القيود التنظيمية" إلى تفاقم تأثير العملات المشفرة على نظام الحوكمة المالية العالمي، مما يجعل هذه القضية أكثر تعقيداً وإلحاحاً في حلها. وعلى هذه الخلفية، تناقش هذه المقالة بعمق التحديات الأساسية التي تشكلها العملات المشفرة الحالية على الحوكمة المالية العالمية، فضلاً عن مظاهرها وتأثيراتها المحددة، من أجل توفير مرجع لتعديل نظام الحوكمة المالية العالمية والبحوث اللاحقة. بناءً على تحليل وتنظيم نتائج الأبحاث الحالية وأحدث الأدلة الواقعية، تلخص هذه المقالة التحديات الأساسية التي تواجهها العملات المشفرة في الحوكمة المالية العالمية في الجوانب الثلاثة التالية: أولاً، لقد شكلت العملات المشفرة سوقًا استثمارية عالمية واسعة النطاق. وتتميز السوق نفسها بخصائص مثل التقلبات العالية، والعدوى، وصعوبة الرقابة الشاملة، مما يجعلها عامل زعزعة استقرار مهم في النظام المالي الدولي الحالي. ثانيا،في السنوات الأخيرة، أصبح استخدام العملات المشفرة للتهرب من التنظيم متفشيا بشكل متزايد، وخاصة مع دخول المنظمات الإرهابية وبعض الجهات الفاعلة الحكومية، وهو ما من شأنه أن يؤدي إلى تكبير الثغرات في نظام الحوكمة المالية العالمية بشكل كبير. ثالثًا، خلال هذه الجولة من ارتفاع أسعار الفائدة على الدولار الأمريكي، ارتفع معدل تبني العملات المشفرة بسرعة، مما يعرض المزيد والمزيد من البلدان النامية لمخاطر استبدال العملة، ويشكل أيضًا تحديًا مستمرًا وبعيد المدى لقدراتها على الحوكمة المالية. ردًا على التحديات الثلاثية والأسباب الكامنة وراءها، تطرح هذه المقالة التوصيات السياسية التالية: استكشاف بناء مؤسسات أو أطر جديدة للحوكمة المالية، وتعزيز إنشاء آلية تنظيمية عالمية للعملات المستقرة، وتعزيز التنظيم الذكي والدقيق للعملات المشفرة، وتسريع البحث والتطوير والتعاون بشأن العملات الرقمية للبنوك المركزية (CBDCs).

بالمقارنة مع الأبحاث والممارسات الحالية، فإن المساهمة الهامشية لهذه المقالة تنعكس بشكل رئيسي في الجانبين التاليين: من ناحية أخرى،انطلاقًا من الدوافع الثلاثة الرئيسية لاستخدام العملات المشفرة، وهي معاملات الاستثمار، والتهرب من التنظيم، والعمل كبديل للعملات السيادية، تجمع هذه المقالة أحدث الحالات والبيانات لتلخيص التحديات الأساسية الثلاثة التي تشكلها العملات المشفرة للحوكمة المالية العالمية بشكل منهجي. وهذا لا يوفر إطارًا بحثيًا أكثر وضوحًا للبحوث اللاحقة وصنع السياسات فحسب، بل إنه يعمل أيضًا على إثراء نظام البحث في مجال العملات المشفرة والحوكمة المالية العالمية. من ناحية أخرى،تركز نظرية الهشاشة المالية التقليدية بشكل أساسي على قضايا مثل هروب الودائع من البنوك، وفقاعات أسعار الأصول، وفشل أسواق الائتمان، ولا تأخذ في الاعتبار بشكل كامل الروابط الوثيقة بشكل متزايد بين العملات المشفرة والنظام المالي التقليدي. تدمج هذه المقالة خصائص العملات المشفرة مثل التقلبات العالية وصعوبة التنظيم والتداول عبر الحدود في الإطار النظري للهشاشة المالية. وهذا لا يكشف فقط عن أن هذه النظرية، باعتبارها شيئًا ناشئًا، تشكل قناة يتم من خلالها تضخيم هشاشة النظام المالي، بل ويوسع أيضًا نطاق تطبيق هذه النظرية في سياق التمويل الرقمي.

سوق العملات المشفرة يزيد من ضعف النظام المالي العالمي

بعد إطلاق البيتكوين للجمهور في أوائل عام 2009، زاد الاهتمام العالمي به وشعبيته بسرعة، كما ارتفع سعره بسرعة أيضًا. في غضون 15 عامًا فقط، ارتفع السعر من ما يقرب من الصفر إلى ذروة سعرية بلغت حوالي 109,356 دولارًا أمريكيًا للعملة الواحدة (19 يناير 2025). وفي الوقت نفسه، تطور سوق البيتكوين أيضًا ليصبح أكبر سوق للعملات المشفرة في العالم من حيث القيمة السوقية، مع استمرار حجم التداول اليومي في البقاء عند مستوى عشرات المليارات من الدولارات، مما يجعله أحد أكثر الأسواق المالية نشاطًا في العالم. اعتبارًا من نهاية فبراير 2025، يوجد أكثر من 10000 نوع من العملات المشفرة في العالم، بقيمة سوقية إجمالية تبلغ حوالي 2.8 تريليون دولار أمريكي. لقد جعل حجم السوق الضخم ونشاط التداول من العملات المشفرة حضوراً لا غنى عنه في أجندة الحوكمة المالية العالمية. وأكدت العديد من الدراسات أيضًا أن سوق العملات المشفرة يعد عاملًا مهمًا يؤثر على استقرار النظام المالي العالمي، وخاصة زيادة ضعف النظام المالي العالمي (Yue et al.، 2021؛ Iyer، 2022).

(I)العوامل الرئيسية المؤثرة على النظام المالي العالمي

من منظور نظري، أدى "الترابط" في النظام المالي الحديث إلى زيادة تعقيد وهشاشة الشبكة المالية بشكل كبير. في هذه الحالة، قد تؤدي التقلبات غير الطبيعية في سوق واحدة إلى إحداث "تأثير الدومينو"، مما يؤثر على مناطق وأنواع أخرى من الأسواق المالية في العالم، ومن خلال هيكل الشبكة لسلسلة انتقال النظام المالي، يشكل مخاطر مالية نظامية (يانغ زي هوي وتشو ينغ قانغ، 2018). في السنوات الأخيرة، كان للتقلبات الحادة في سوق العملات المشفرة تأثير متزايد الأهمية على النظام المالي العالمي، ويرجع ذلك أساسًا إلى العوامل الرئيسية الثلاثة التالية: أولاً، يمكن أن تؤدي التقلبات العالية في سوق العملات المشفرة بسهولة إلى إثارة الذعر بين المستثمرين وانتشارها بسرعة إلى أسواق أخرى. ثانيًا،من الصعب تنظيم العملات المشفرة، مما يؤدي إلى تفاقم تشكيل المخاطر وانتشارها. ثالثًا، أصبحت العملات المشفرة مرتبطة بشكل متزايد بالأسواق المالية التقليدية، مما يؤدي إلى توسيع قنوات العدوى من خلال المنتجات المالية (مثل عقود البيتكوين الآجلة وصناديق الأصول المشفرة).

1. التقلبات العالية والعدوى في سوق العملات المشفرة

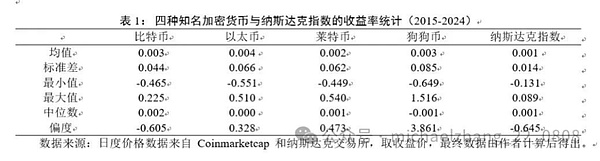

مع مرور الوقت، يلبي سوق البيتكوين تدريجيًا فرضية السوق الضعيفة ذات الكفاءة، ويستجيب سعره على الفور لمعلومات السوق العامة. وعليه، فإن تقلبات الأسعار ليست جذرية للغاية فحسب، بل إنها تتمتع أيضًا بخصائص تجميع التقلبات الكبيرة (أوركهارت، 2018). بالمقارنة مع البيتكوين، هناك أبحاث قليلة نسبيًا حول تقلب العملات المشفرة الأخرى، وقد تكون هناك اختلافات بسبب عوامل مثل حجم السوق والسيولة، ولكن بشكل عام، تُظهر العملات المشفرة الأخرى أيضًا خصائص تقلب مماثلة، مما يعكس مخاطر السوق العالية وعدم اليقين. تقوم هذه المقالة باختيار أربع عملات مشفرة تم إطلاقها في وقت سابق وتتمتع برؤية وسيولة سوقية أعلى، وتجري تحليلاً مقارنًا بسيطًا لتقلباتها مع سوق الأسهم الأمريكية (مؤشر ناسداك). من الجدول 1، يمكننا أن نرى أن الانحراف المعياري لعوائد البيتكوين والإيثريوم واللايتكوين والدوجكوين أكبر بكثير من مؤشر ناسداك، مما يعني أن الأولى لديها تقلبات أعلى. تصل القيمة القصوى لعائد Dogecoin إلى 1.516، مما يعني أن شراء Dogecoin يمكن نظريًا تحقيق عائد أقصى بنسبة 150% يوميًا.

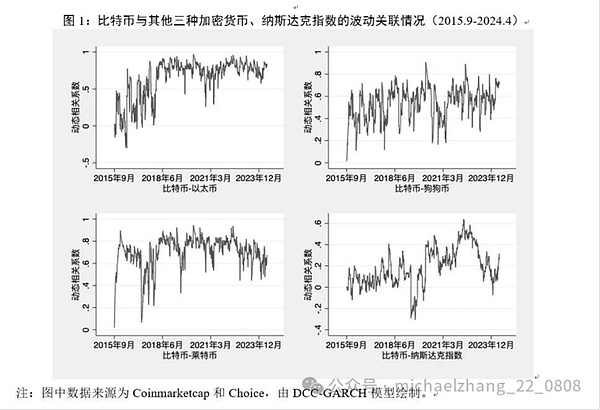

بسبب سيولتها العالية وحصتها السوقية، تلعب البيتكوين دورًا أساسيًا في ظاهرة عدوى التقلب في سوق العملات المشفرة بشكل عام. من ناحية،باعتبارها المساهم الرئيسي في تداعيات التقلبات في سوق العملات المشفرة، فإن حساسية البيتكوين واستجابتها السريعة للأحداث الإخبارية غالبًا ما تدفع تقلبات أسعار العملات المشفرة الصغيرة الأخرى (كوتموس، 2018؛ موراتيس، 2021)؛من ناحية أخرى،هناك ظاهرة كبيرة تتمثل في قفزات العائدات الشائعة داخل سوق العملات المشفرة، مما يشير إلى أن تنويع العملات المشفرة لم يقلل بشكل فعال من مخاطر التقلب (يوي وآخرون، 2021). والأمر الأكثر أهمية هو أن المستوى المرتفع طويل الأمد من التقلبات المتزامنة بين البيتكوين والعملات المشفرة الرئيسية مثل الإيثريوم والدوجكوين أدى إلى تضخيم المخاطر النظامية للسوق (انظر الشكل 1). بالإضافة إلى ذلك، من خلال مراقبة اتجاه عدوى التقلب بين البيتكوين ومؤشر ناسداك الأمريكي، يمكن ملاحظة أنه بعد أن أطلقت الولايات المتحدة تدابير تحفيز واسعة النطاق في نهاية عام 2020، زاد ارتباط التقلب بين الاثنين بشكل كبير، مما يشير إلى أن العملات المشفرة جلبت ضغوطًا إضافية على استقرار السوق المالية.

2. من الصعب تنظيم سوق العملات المشفرة بشكل فعال

أحد الأسباب المهمة يكمن في الخصائص التقنية للعملة المشفرة. خذ البيتكوين كمثال. لا يعتمد هذا النظام فقط على عناوين رقمية مجهولة لإجراء المعاملات (نظريًا، يمكن لأي شخص أن يمتلك آلاف الحسابات أو حتى أكثر)، بل يمكنه أيضًا الاعتماد على الإنترنت للعمل على مدار 24 ساعة في اليوم، وبالتالي يمكنه عبور الحدود الوطنية بسهولة وكسر قيود المكان والزمان الجغرافي. في حين أن اللوائح الحكومية يمكن أن تمنع الأشخاص من استخدام بورصات العملات المشفرة، إلا أنها لا تستطيع منع الأشخاص بشكل فعال من استخدام Bitcoin. ويمكن استبدال الأخيرة بالعملات المحلية من خلال معاملات بين الأقران، وبالتالي التحايل على ضوابط العملة.

وهناك سبب رئيسي آخر وهو الابتكار والتطبيق السريع للعملات المشفرة. ولم يؤد هذا إلى تأخر نسبي في البحث والتنظيم فحسب، بل إن معظم الاقتصادات لديها موقف تنظيمي ودي تجاه هذا الأمر. في السنوات الأخيرة، اعتبرت العديد من الاقتصادات ظهور اتجاهات جديدة وأشكال جديدة من الاقتصاد الرقمي مثل "الطرح العام الأولي للعملات المشفرة (ICO)" و"الرموز غير القابلة للاستبدال (NFT)" و"التمويل اللامركزي (DeFi)" و"الإنترنت من الجيل الثالث (Web3.0)" اتجاهات جديدة للنمو الاقتصادي. وفي الوقت نفسه، تسمح أغلب دول العالم حاليًا بتداول العملات المشفرة بحرية (بوري وشاخنوف، 2020). تشير بيانات وكالة الإحصاء الدولية Triple-A إلى أنه بحلول عام 2023، سيكون هناك أكثر من 400 مليون مستخدم للعملات المشفرة في جميع أنحاء العالم، مع معدل ملكية يزيد عن 4.2%. كما أن تقسيم المعسكرات بين الدول الكبرى في الحوكمة العالمية للعملات المشفرة يجعل من الصعب أيضًا تنفيذ الرقابة والحوكمة (سونج شوانج وشيونج أيزونج، 2022).

3. تسارع سوق العملات المشفرة إلى اندماجها في النظام المالي الحالي

لقد أدى ظهور ونمو بورصات العملات المشفرة إلى تسهيل المعاملات بين العملات المشفرة والعطاء القانوني بشكل كبير، مما عزز الارتباط بين الأسواق. وفقًا لإحصائيات من مزود خدمة بيانات العملات المشفرة Coinmarketcap، اعتبارًا من أبريل 2024، يوجد 765 بورصة حول العالم. يمكن لمعظم المستثمرين الأفراد والمؤسسات شراء العملات المشفرة عبر الإنترنت من خلال البورصات الرئيسية، ويمكن أن تكون طرق الدفع عبارة عن بطاقات الائتمان أو الخصم أو التحويلات البنكية أو النقد (من خلال أجهزة الصراف الآلي Bitcoin). وفي الوقت نفسه، يعمل المستثمرون المؤسسيون والهيئات التنظيمية المالية في البلدان الكبرى أيضًا على تعزيز تكامل العملات المشفرة مع النظام المالي التقليدي. في وقت مبكر من عامي 2017 و2020، أطلقت البورصات ذات الصلة في الولايات المتحدة عقود آجلة للبيتكوين ومنتجات الخيارات المقابلة على التوالي، وبنت نظام منتجات استثمارية بما في ذلك الصناديق والثقة والتأمين والمشتقات وما إلى ذلك، مما سهّل إلى حد كبير القنوات للمستثمرين المؤسسيين لدخول سوق العملات المشفرة. تظهر الأبحاث التي أجرتها شركة مورجان ستانلي أنه في Coinbase، ثاني أكبر بورصة للعملات المشفرة في العالم، انخفضت نسبة حجم تداول المستثمرين الأفراد بسرعة من 80% في الربع الأول من عام 2018 إلى 32% في الربع الرابع من عام 2021. أصبحت صناديق العملات المشفرة والجهات الحارسة وما إلى ذلك القوة المهيمنة في السوق وساهمت بمعظم حجم التداول. في أوائل عام 2024، وافقت لجنة الأوراق المالية والبورصات الأمريكية على إدراج 11 صندوقًا متداولًا في البورصة للعملة المشفرة بيتكوين لأول مرة. وفي يوليو/تموز من العام نفسه، وافقت على الدفعة الأولى من صناديق الاستثمار المتداولة الفورية الخاصة بعملة الإيثريوم ليتم إدراجها في الولايات المتحدة، مما زاد من تعرض المستثمرين المؤسسيين للمخاطر في سوق العملات المشفرة. تظهر البيانات أنه اعتبارًا من ديسمبر 2024، تجاوز إجمالي الأصول الخاضعة للإدارة لـ 12 صندوقًا متداولًا في البورصة لعملة البيتكوين 100 مليار دولار أمريكي، وتحمل مجتمعة أكثر من 1.1 مليون بيتكوين (حوالي 5٪ من إجمالي العرض)، متجاوزة مؤسس البيتكوين ساتوشي ناكاموتو لتصبح أكبر حامل للبيتكوين. خلال الفترة نفسها، بلغ حجم سوق صناديق Ethereum ETFs حوالي 10.43 مليار دولار أمريكي. ومع تزايد توقعات إدارة ترامب الجديدة بشأن سياسة العملات المشفرة، فإن تعرض المستثمرين المختلفين للمخاطر سيستمر في الارتفاع في المستقبل، وهو ما قد يؤدي إلى تحديات أكبر في التنظيم والحجم.

(II) قنوات النقل التي من خلالها يزيد سوق العملات المشفرة من هشاشة النظام المالي العالمي

يُعد انتقال العدوى (أو انتشار التقلبات) بين الأسواق المالية أحد المخاطر وعدم اليقين الرئيسيين اللذين يواجهان النظام المالي العالمي الحالي. وهي أيضًا الطريقة الرئيسية التي يؤثر بها سوق العملات المشفرة على هشاشة النظام المالي العالمي. ومن الناحية النظرية، يمكن تقسيم آليات العدوى بين الأسواق المالية في مختلف أنحاء العالم إلى فئتين تقريبا: العوامل الأساسية والعوامل غير الأساسية. تُعرف العوامل الأساسية أيضًا باسم فرضية القاعدة الاقتصادية، والتي تعتمد على النظرية المالية التقليدية التي تقول إن المستثمرين عقلانيون تمامًا. ويعتقد أن التغيرات في المتغيرات الأساسية التي تؤثر بشكل مشترك على الاقتصاد بين البلدان سوف تؤدي إلى تقلبات متزامنة في الأسواق المالية. ومع ذلك، بما أن سوق العملات المشفرة لا يقوم على أساس اقتصادي ويمتلئ بالمستثمرين غير العقلانيين ذوي الأغراض المضاربية (Cheah et al.، 2015؛ Griffin and Shams، 2020)، فإن انتقال تقلباتها إلى السوق المالية قد يكون بشكل رئيسي من خلال قنوات غير أساسية. تستند هذه المقالة بشكل أساسي إلى سلسلة من الدراسات التي أجراها مجلس الاستقرار المالي والتحليل النظري والتجريبي ذي الصلة، وتصنف ثلاثة أنواع من قنوات التأثير وفقًا للإجماع العام، وهي تأثير الثقة، وتعريض المؤسسات المالية للمخاطر، وتأثير الثروة. 1. بناءً على تأثير الثقة، أكدت الدراسات الحالية أنه نظرًا لعدم حاجتهم إلى دعم من الاقتصاد الحقيقي وإمكانية تداولهم على مدار 24 ساعة في اليوم، فإن المشاركين الصغار في سوق العملات المشفرة أقوى في توليد المعلومات ونقلها، كما أنهم يستجيبون بشكل أسرع للصدمات الخارجية ويقودون معنويات المستثمرين في الأسواق المالية العالمية (يو وآخرون، 2019؛ وانج وآخرون، 2022). عندما يتغير سعر العملات المشفرة بشكل كبير، تنتقل صدمة المعلومات بسرعة إلى الأسواق المالية الأخرى مثل الأسهم، وتنتج تأثير القطيع من شراء أو بيع الأسهم بعد تقلبات سوق العملات المشفرة. باختصار، أصبح سوق العملات المشفرة بمثابة "مقياس" مهم للسوق المالية العالمية، وخاصة بالنسبة للأسواق عالية المخاطر، وذلك بفضل تداولاته على مدار الساعة وخصائص الاستجابة السريعة. وعندما يظهر سوق العملات المشفرة عوائد إيجابية متتالية، فإن ثقة المستثمرين سوف تنتشر إلى أسواق أخرى عالية المخاطر مثل سوق السندات (عمر وآخرون، 2021). 2. بناءً على تعرض المؤسسات المالية للمخاطر في الوقت الحاضر، يعد البيتكوين من الأصول الأكثر خطورة (أداة مضاربة) المدرجة في محفظة المستثمرين المؤسسيين، مما قد يؤدي إلى تعديلات في مواقف العملات المشفرة، مما يؤدي إلى تغييرات متقاربة في الأصول الخطرة الأخرى مثل الأسهم (Iyer، 2022؛ Wang et al.، 2022). إذا تم النظر إلى العملات المشفرة باعتبارها وسيلة للتحوط ضد الأسهم، فسوف تحدث آثار سلبية للتقلبات عند تعديل المحفظة. على سبيل المثال، عندما يتكبد مستثمرو العملات المشفرة خسائر كبيرة، فقد يضطرون إلى بيع الأصول المالية التقليدية لإدارة مراكز السيولة الخاصة بهم. ومع تفوق المستثمرين المؤسسيين على المستثمرين الأفراد ليصبحوا المستثمرين المهيمنين في سوق العملات المشفرة، تستمر تأثيرات القنوات المذكورة أعلاه في التوسع. لقد قدم انهيار القطاع المصرفي الأمريكي في مارس 2023 دليلاً قوياً على أن العملات المشفرة تؤثر على الاستقرار المالي من خلال تعرض المؤسسات المالية للمخاطر. أعلنت كل من شركة Silvergate Capital وSignature Bank إفلاسهما بسبب اندفاع العملاء المودعين بالعملات المشفرة إلى سحب أموالهم من البنوك، والذي نتج عن الذعر الناجم عن إفلاس بورصة العملات المشفرة FTX في نوفمبر 2022. وعلى وجه التحديد، نظرًا لأن 90% من إجمالي ودائع Silvergate Capital تأتي من ودائع العملاء المرتبطين بالعملات المشفرة (حوالي 12 مليار دولار أمريكي)، فقد تم إخراج Silvergate Capital من 8.1 مليار دولار أمريكي بعد حادثة FTX. اضطرت الشركة إلى التقدم بطلب إلى هيئة الأوراق المالية والبورصات الأمريكية لتأخير تقديم تقريرها السنوي لعام 2022، وأعلنت إفلاسها في 8 مارس/آذار 2023. وبالمقارنة، ورغم أن سيجنتشر بنك أكبر (بلغ إجمالي أصوله 110.4 مليار دولار أمريكي بنهاية عام 2022)، وأن ودائع العملاء المرتبطين بالعملات المشفرة تُمثل حوالي الخمس، وهو أقل بكثير من مستوى سيلفرجيت كابيتال، إلا أنها لا تزال غير قادرة على تجنب عواقب الإفلاس.

3. بناءً على تأثير الثروة

من الأدلة الموجودة، فإن مستثمري العملات المشفرة هم عمومًا مستثمرون نشطون في الأسهم أيضًا، والذين يعتبرون العملات المشفرة جزءًا من محفظة ثرواتهم بالكامل (Aiello et al., 2023a). لذلك، سوف تزيد بعض الأسر ودائعها في بورصات العملات المشفرة بعد تلقي عوائد إيجابية من العملات المشفرة (إعادة استثمار العوائد)، في حين سوف تعيد أسر أخرى موازنة جزء من عوائد العملات المشفرة في استثمارات الأصول التقليدية (مثل الأسهم). ويشير هذا إلى أن سوق العملات المشفرة له تأثير ثروة على الأسواق الأخرى (Aiello et al.، 2023b). وعلاوة على ذلك، فإن الاستثمار في العملات المشفرة لا يقتصر على التأثيرات الجانبية الكبيرة على الأصول المالية الأخرى فحسب، بل ينتقل أيضًا إلى الاقتصاد الحقيقي من خلال الاستهلاك. على سبيل المثال، في الولايات المتحدة، ستشهد المقاطعات ذات المعدلات الأعلى من حيازات العملات المشفرة نموًا أعلى في أسعار المساكن بعد تلقي عوائد مرتفعة على العملات المشفرة (Aiello et al.، 2023a؛ 2023b)؛ وعلى العكس من ذلك، إذا شهدت العملات المشفرة عوائد سلبية مستمرة، فسوف يؤثر ذلك أيضًا بشكل كبير على الاستثمار في الأصول الأخرى.

(III) خصائص تأثير سوق العملات المشفرة على النظام المالي العالمي

مع النضج التدريجي لسوق البيتكوين،

أصبحت العلاقة بين العملات المشفرة والأسواق المالية تدريجيًا اتجاهًا بحثيًا مهمًا في مجال الاقتصاد. وخاصة في عام 2016 تقريبًا، زاد البحث الأكاديمي حول سوق العملات المشفرة بشكل كبير (Yue et al.، 2021). بناءً على مراجعة الأدبيات الموجودة، يمكن إيجاد أن تأثير سوق العملات المشفرة على النظام المالي العالمي يظهر بشكل رئيسي الخصائص الثلاث التالية: أولاً، لدى سوق العملات المشفرة مجموعة واسعة من تأثيرات التقلبات على الأسواق المالية التقليدية. بسبب الافتقار إلى دعم الأساسيات الاقتصادية، فإن تأثير المعلومات المفاجئة والأحداث المتطرفة على العملات المشفرة أقوى من تأثيرها على الأسواق المالية التقليدية، وهو ما يتجلى في حقيقة أن تقلبات أسعار سوق العملات المشفرة بسبب الصدمات الخارجية عادة ما تؤدي إلى رد فعل أكثر عنفًا من تلك الخاصة بالسوق المالية التقليدية (وانج وآخرون، 2022). وفي هذا السياق، تبين أن تقلبات العملات المشفرة تمتد إلى أسواق مالية مختلفة مثل الأسهم والسلع والعملات الأجنبية (Yue et al.، 2021؛ Cao and Xie، 2022).

ثانياً، إن تأثير انتشار التقلبات غير متماثل إلى حد كبير. لا ينعكس عدم التماثل في اتجاه انتشار التقلبات فحسب، فقد وجد أن عملة البيتكوين لديها انتشار تقلبات أحادية الاتجاه على الذهب والأسهم والسندات ومؤشر VIX والنفط الخام (Elsayed et al.، 2022)؛ كما ينعكس ذلك أيضًا في التباين الإقليمي لتأثيرات التقلبات على الأسواق المماثلة، أي أن سوق العملات المشفرة له تأثيرات كبيرة على أسواق الأسهم في بعض البلدان، ولكنها ليست كبيرة في بلدان أخرى (Urom et al.، 2020؛ Cao and Xie، 2022). ثالثًا، بعد تفشي وباء كوفيد-19، كان لتقلبات سوق العملات المشفرة تأثيرًا أقوى على سوق الأسهم. من خلال مقارنة أفقية، في ظل البيئة المالية الميسرة للغاية أثناء الوباء، كان تأثير العملات المشفرة (بما في ذلك البيتكوين والعملات المستقرة) على سوق الأسهم أعلى بكثير من تأثير فئات الأصول الرئيسية مثل سندات الخزانة الأمريكية لمدة 10 سنوات والذهب والعملات المحددة (الدولار الأمريكي واليورو والرنمينبي)؛ من خلال مقارنة رأسية، وبالمقارنة مع العينات من عام 2017 إلى عام 2019، زاد تأثير تقلب البيتكوين على مؤشر S&P 500 بنحو 16 نقطة مئوية من عام 2020 إلى عام 2021، وزاد تأثير التقلب على مؤشر MSCI للأسواق الناشئة بنحو 12 نقطة مئوية (Iyer، 2022).

(هذه المقالة من مجلة "أبحاث التنظيم المالي" العدد 3، العدد 2025)

Miyuki

Miyuki