تم الكشف عن مؤامرة القتل على شبكة الإنترنت المظلمة: مخطط بيتكوين الصادم بقيمة 25000 دولار للطبيب

في قضية مروعة، استخدم الدكتور جيمس وان عملة البيتكوين لتنظيم مؤامرة قتل مقابل أجر على شبكة الإنترنت المظلمة لقتل صديقته.

Jixu

Jixu

بقلم ماكس وونغ @IOSG

البنية التحتية مُشبعة؛ وتطبيقات المستهلكين هي الوجهة التالية.بعد سنوات من ضخ الأموال في منصات L1 الجديدة، والحزم المُجمّعة، وأدوات المطورين، أصبحت المكاسب الطفيفة في التكنولوجيا ضئيلة، ولم يعد المستخدمون يتوافدون إليها تلقائيًا لمجرد أن التكنولوجيا "جيدة بما يكفي". القيمة الآن تُخلق من خلال الاهتمام، وليس من خلال البنية التحتية.

السيولة راكدة، والمستثمرون الأفراد غائبون. إن إجمالي القيمة السوقية للعملات المستقرة أعلى بنحو 25% فقط من أعلى مستوى لها على الإطلاق في عام 2021، مع نمو حديث يأتي بشكل رئيسي من المؤسسات التي تشتري BTC/ETH لميزانياتها العمومية، بدلاً من رأس المال المضارب المتداول داخل النظام البيئي.

التأكيد الأساسي

ستفتح سهولة التنظيم "الموجة الثانية" من التطوير. تعمل السياسة الأمريكية الأكثر وضوحًا (إدارة ترامب، مشروع قانون العملات المستقرة) على توسيع نطاق إدارة الأصول (TAM) وجذب مستخدمي Web2 الذين يهتمون فقط بالتطبيقات الملموسة بدلاً من البنية التقنية الأساسية.

تكافئ أسواق السرد الاستخدام الحقيقي. تتفوق المشاريع ذات الإيرادات الكبيرة وPMF - مثل Hyperliquid (حوالي 900 مليون دولار أمريكي ARR)، وPump.fun (حوالي 500 مليون دولار أمريكي ARR)، وPolymarket (حوالي 12 مليار دولار أمريكي في حجم التداول) - على مشاريع البنية التحتية ذات التمويل المرتفع ولكن نقص المستخدمين (Berachain، SEI، Story Protocol).

Web2 هو في الأساس اقتصاد اهتمام (التوزيع > التكنولوجيا) نظرًا لأن Web3 وWeb2 متكاملان بشكل عميق، فسيكون السوق هو نفسه - ستجعل تطبيقات B2C الكعكة أكبر.

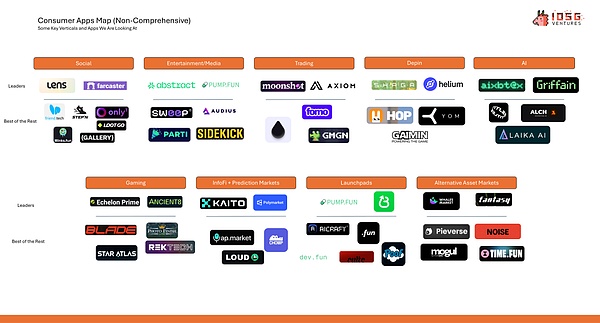

مسارات المستهلك التي وصلت إلى PMF (العملات المشفرة الأصلية):

التداول/العقود الدائمة (Hyperliquid, Axiom)

Launchpad/Meme Coin Factory (Pump.fun, BelieveApp)

InfoFi وأسواق التنبؤ(Polymarket, Kaito)

الموجة القادمة من المسارات الصاعدة (ترميز Web2)

إيداع/سحب شامل + تطبيق DeFi فائق- يدمج المحفظة والبنك والدخل والتداول في مكان واحد (تجربة على غرار Robinhood ولكن بدون إعلانات).

منصة ترفيهية/اجتماعيةاستبدل الإعلانات بالسلسلة تحقيق الدخل (التبادل، المراهنة، مجموع الجوائز، رموز المُنشئ)، وتحسين تجربة المستخدم وزيادة دخل المُنشئ.

لا يزال الذكاء الاصطناعي والألعاب في مرحلة ما قبل PMF. يتطلب الذكاء الاصطناعي الاستهلاكي تجريدًا وبنية تحتية أكثر أمانًا للحسابات؛ وتعاني ألعاب Web3 من اقتصاد "حفلات الصوف". ولن تزدهر إلا بعد لعبة سلسلة، حيث يزدهر أسلوب اللعب باعتباره النواة، وليس عناصر التشفير.

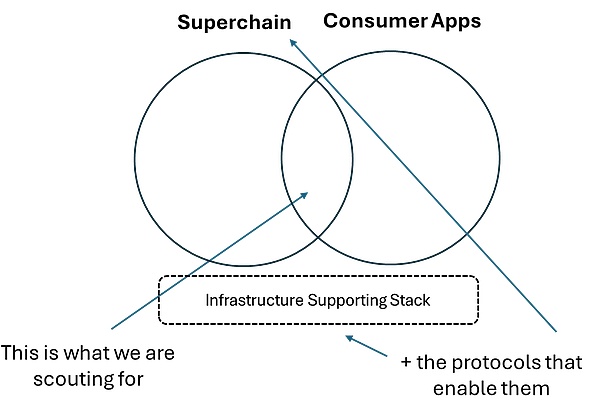

نظرية السلسلة الفائقة. يركز النشاط على عدد قليل من السلاسل الصديقة للمستهلك (Solana، Hyperliquid، Monad، MegaETH). يجب اختيار تطبيقات رائدة لهذه الأنظمة البيئية والبنية التحتية التي تدعمها بشكل مباشر.

الاستثمار في تطبيقات المستهلك من منظور:

التوزيع والتنفيذ > التكنولوجيا البحتة (تأثيرات الشبكة، الحلقات الفيروسية، العلامة التجارية).

تجربة المستخدم، والسرعة، والسيولة، وملاءمة السرد تحدد الفائز.

تقييم كـ "عمل تجاري" وليس "بروتوكول": إيرادات حقيقية، نموذج قابل للتطوير، مسار واضح للهيمنة على الصناعة.

الخلاصة:ستواجه صفقات البنية التحتية البحتة صعوبة في تكرار تضاعفات القيمة التي شهدتها عام ٢٠٢١. ستأتي العوائد الزائدة على مدى السنوات الخمس المقبلة من تطبيقات المستهلكين التي تُحوّل العملات المشفرة إلى تجارب يومية لملايين مستخدمي Web2.

في الماضي، ركزت الصناعة بشكل كبير على التكنولوجيا/البنية التحتية، مُركزةً على بناء "السكك الحديدية" - طبقات جديدة من الطبقة الأولى، وطبقات قابلة للتوسع، وأدوات للمطورين، وعناصر أمان أساسية. كان الدافع وراء ذلك هو مبدأ "التكنولوجيا هي الملك": طالما أن التكنولوجيا جيدة ومبتكرة بما يكفي، فسيأتي المستخدمون تلقائيًا. لكن هذا ليس هو الحال. انظر إلى مشاريع مثل Berachain وSEI وStory Protocol وغيرها، التي حققت تقييمات خيالية، لكنها تُروّج لها على أنها "الحدث الكبير القادم". في هذه الدورة، ومع دخول مشاريع تطبيقات المستهلك إلى دائرة الضوء، تحول النقاش بوضوح إلى "ما الغرض من استخدام هذه المسارات؟" عندما تصل البنية التحتية الأساسية إلى مستوى "جيد بما يكفي" وتميل التحسينات الطفيفة إلى الانخفاض، تبدأ المواهب ورأس المال في مطاردة التطبيقات/المنتجات الموجهة للمستهلك - الاجتماعية، والألعاب، والمبدعين، وسيناريوهات الأعمال - لإظهار قيمة blockchain لمستخدمِي التجزئة والمستخدمين العاديين. سوق تطبيقات المستهلك هو في الأساس اقتصاد قائم على الاهتمام، مما يجعل سوق العملات المشفرة بأكمله ساحة معركة على السرد والاهتمام. سيتناول هذا التقرير الثاقب ما يلي: 1. خلفية عامة عن السوق 2. أنواع تطبيقات المستهلكين في السوق أ. المسارات التي تمتلك بالفعل مؤشر أداء المستهلك ب. المسارات التي يمكن ترقيتها بمساعدة مسارات التشفير والوصول في النهاية إلى مؤشر أداء المستهلك 3. اقتراح إطار عمل ونظرية استثمار لتطبيقات المستهلكين - كيف تحدد المؤسسات الفائزين؟

تفتقد هذه الدورة مستوى عام ٢٠٢١ من تضخم مخاوف تفويت الفرص (FOMO) لدى تجار التجزئة والرموز غير القابلة للاستبدال (NFT) والرموز البديلة. إضافةً إلى ذلك، أدى تشديد البيئة الاقتصادية الكلية إلى تقييد استثمارات رأس المال لدى شركات رأس المال المُغامر والمؤسسات، وانزلق نمو السيولة الجديدة إلى حالة "ركود تضخمي".

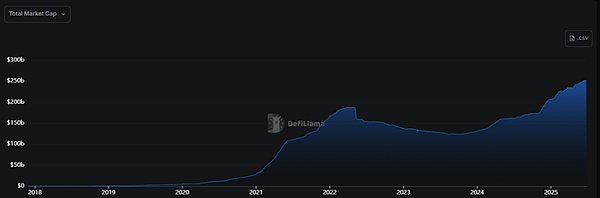

▲ مخطط اتجاهات القيمة السوقية للعملات المستقرة

كما هو موضح أعلاه، ارتفعت القيمة السوقية الإجمالية للعملات المستقرة بنحو 5 مرات بين عامي 2021 و2022، بينما لم ترتفع هذه الجولة (النصف الثاني من 2023-2025) إلا مرتين. للوهلة الأولى، يبدو هذا نموًا طبيعيًا وصحيًا ومطردًا، ولكنه في الواقع مضلل: فالقيمة السوقية الحالية أعلى بنحو 25% فقط من أعلى مستوى لها في عام 2021، وهي سرعة بطيئة لأي قطاع في غضون 4 سنوات. ولا يزال هذا في سياق الدعم التنظيمي الأوضح للعملات المستقرة وظهور رئيس قوي مؤيد لها. تباطأ معدل نمو تدفقات رأس المال بشكل ملحوظ، وبدأ ذلك بشكل رئيسي بعد انتخاب ترامب في يناير 2025. حتى الآن، لا يُعتبر رأس المال الجديد مضاربة أو مصدر دخل حقيقي، بل يعود بالأساس إلى إضافة المؤسسات لعملتي بيتكوين/إيثريوم إلى ميزانياتها العمومية، وتوسع الحكومات والشركات في مدفوعات العملات المستقرة. لا تُعزى السيولة إلى اهتمام السوق بالمنتجات/الحلول الجديدة، بل إلى المزايا التنظيمية؛ فهذه الصناديق غير مضاربة ولن تُضخ مباشرةً في السوق الثانوية. هذا ليس رأس مال حرًا، ولا يقوده مستثمرو التجزئة، لذا حتى لو بلغت الأسعار مستويات مرتفعة، فإن القطاع لم يُكرر بعد جنون عام 2021.

التشبيه العام هو أنه بعد فقاعة .com عام ٢٠٠١، بحث السوق عن اتجاه النمو التالي - وهذه المرة سيكون الاتجاه هو تطبيقات المستهلك. كان النمو السابق مدفوعًا أيضًا بتطبيقات المستهلك، لكن المنتجات كانت رموزًا غير قابلة للاستبدال (NFTs) وعملات بديلة، وليست تطبيقات.

في السنوات الخمس المقبلة، سيشهد سوق العملات المشفرة موجة ثانية من النمو مدفوعة بمستثمري الويب 2/التجزئة

سياسة التشفير الأكثر وضوحًا لإدارة ترامب تمنح المؤسسين الضوء الأخضر

تشريعات العملات المستقرة توسع بشكل كبير من إجمالي أصول جميع تطبيقات التشفير

في الماضي، كان عنق الزجاجة للسيولة هو الافتقار إطار عمل واضح وتأثير سوق الجزيرة الواضح؛ والآن، تُعدّ اللوائح التنظيمية الواضحة للعملات المستقرة مفيدة للسيولة.

المشاعر الإيجابية القوية على المستوى السياسي لها تأثير أكبر على تطبيقات المستهلكين منها على البنية التحتية، لأن تطبيقات المستهلكين قادرة على جذب عدد كبير من مستخدمي Web2.

لا يهتم مستخدمو Web2 إلا بطبقة التطبيقات التي يمكنهم التفاعل معها مباشرةً والتي تُقدّم لهم قيمة - فهم يُريدون "روبن هود" Web3، وليس "خدمات أمازون ويب المُشفّرة".

روبن هود

leaf="">جوجل/يوتيوب

فيسبوك

إنستجرام

سنابشات

تشات جي بي تي

نضج السوق → التركيز على المستخدمين الحقيقيين + الإيرادات + PMF > البنية التحتية + التكنولوجيا

في سوق السرد، يستمر رأس المال في التدفق إلى المشاريع ذات الإيرادات الحقيقية وPMF الحقيقي، والغالبية العظمى هي تطبيقات للمستهلكين لأن لديهم مستخدمين حقيقيين

السائل المفرط

مضخة.fun

السوق المتعدد

الأهمية: التكنولوجيا مهمة، ولكن التكنولوجيا الجيدة وحدها ستفي بالغرض لا تجذب المستخدمين؛ يجب تطبيق تقنية جيدة → أسهل طريق هو تطبيق المستهلك.

الطريقة: المشاريع التي تعتمد على تجربة مستخدم متطرفة موحدة وآلية التقاط القيمة ستجذب المستخدمين. لا يهتم المستخدمون بتحسن التقنية إلا إذا شعروا بها.

يتحول المطورون من "التقنية هي الأساس" إلى "المستخدم أولاً" في الفترة من 2019 إلى 2023. لا يمكن جذب المطورين إلا من خلال السلاسل ذات الطلب الفعلي، وليس فقط الأنظمة البيئية المدعومة أو الأدوات المتاحة.

في الماضي، أجبر السوق المطورين على كتابة ملحقات لمتصفح فايرفوكس للحصول على الإعانات بدلاً من اكتساب مستخدمين حقيقيين على كروم

مثال مضاد نموذجي: كاردانو

لطالما كان الويب 2 اقتصادًا قائمًا على الاهتمام (التوزيع والتكنولوجيا)؛ سيكون الأمر نفسه صحيحًا بعد التكامل العميق بين Web3 وWeb2 - ستوسع تطبيقات B2C السوق الإجمالية

الانتشار الفيروسي والاهتمام هما العاملان الحاسمان → تطبيقات المستهلك هي الأسهل في التنفيذ

نظرًا لأن تأثيرات الشبكة يتم تضمينها بسهولة في تطبيقات المستهلك → مثل الارتباط بتويتر وتلقي مكافآت البروتوكول للنشر (Loudio، Kaito)

لذلك، من السهل إنشاء محتوى تطبيق المستهلك → من السهل نشره فيروسيًا وشغل العقل

يمكن لتطبيقات B2C أيضًا إنشاء موضوعات بسهولة من خلال سلوك المستخدم أو الحوافز أو المجتمعات (Pump.fun مقابل Hyperliquid)

الانتشار الفيروسي يجذب الانتباه، والاهتمام يجذب المستخدمين → التطبيقات الفيروسية ستجذب مستثمرين جدد من تجار التجزئة وتوسع السوق

المسار الرأسي الذي وصل إلى PMF - Crypto مُرمَّز

المعاملات

هايبرليكويد: حوالي 900 مليون دولار أمريكي ARR؛ تمويل 0

أكسيوم: حوالي 120 مليون دولار أمريكي ARR؛ تمويل بقيمة 21 مليون دولار

لانش باد

بامب.فان: حوالي 500 مليون دولار أمريكي ARR؛ 0 دولار في التمويل

BelieveApp: حوالي 60 مليون دولار في الرسوم السنوية؛ 0 دولار في التمويل

InfoFi + سوق التنبؤ

Polymarket: حوالي 12 مليار دولار في الحجم السنوي (معدل الرسوم 0٪)؛ التمويل 0

Kaito: حوالي 33 مليون دولار أمريكي ARR؛ 10.8 مليون دولار أمريكي في التمويل

يجب إيلاء اهتمام خاص للمشاريع على هذا المسار.

المقارنة:

Berachain: منذ الإطلاق، بلغت التكلفة 165000 دولار أمريكي فقط؛ بتمويل 142 مليون دولار أمريكي؛ بانخفاض 85% عن ATH

SEI: بلغت التكلفة السنوية 68000 دولار أمريكي فقط؛ بتمويل 95 مليون دولار أمريكي؛ انخفاض بنسبة ٧٥٪ +

بروتوكول القصة: منذ إطلاقه، بلغت التكلفة ٢٤,٠٠٠ دولار أمريكي فقط؛ وتمويل ١٣٤ مليون دولار؛ انخفاض بنسبة ٦٠٪

لم يعد الاعتماد على التكنولوجيا/البنية التحتية البحتة دون حالات استخدام حقيقية حلاً. لم يعد بإمكان المؤسسات الاعتماد على مثل هذه الأهداف لتكرار العوائد الزائدة على غرار عام ٢٠٢١.

من هذه المنصات، معظمها يعتمد على Web3، وهو ما يتماشى مع وضع وظيفة التشفير الخاصة بها. ولكن هناك أيضًا مسارات استهلاكية تقليدية (انظر أدناه) تم تقويضها بواسطة مسار التشفير وتتجه نحو الجماهير.

Web2⇄Web3 إيداع/سحب + واجهة أمامية للتمويل اللامركزي

مع استمرار إقبال مستخدمي Web2 على Web3، فقد حان الوقت لحلول رئيسية أو اثنتين يستخدمها الجميع لتحقيق الإيداع/السحب والوصول إلى التمويل اللامركزي. السوق مجزأة للغاية، وعملية المستخدم معقدة.

ألم الوضع الحالي

على غرار لعبة القفز على السلسلة:لا يزال 75-80% من مشتري العملات لأول مرة يشترون العملات على البورصات المركزية (بينانس، كوين بيس) أولاً، ثم ينقلونها إلى محافظ ذاتية الحفظ أو بروتوكولات التمويل اللامركزي، مما ينتج عنه 2 KYC ومجموعتين من الرسوم وجسر واحد على الأقل عبر السلسلة.

صعوبة السحب:يمكن لبورصة CEX المرخصة في الولايات المتحدة تجميد العملة الورقية لمدة 24-72 ساعة؛ تُصنّف بنوك الاتحاد الأوروبي بشكل متزايد التحويلات الصادرة من منطقة مدفوعات اليورو الموحدة (SEPA) على أنها "عالية المخاطر".

رسوم مرتفعة:تتراوح فروق الإيداع بين 0.8% (ACH) و4-5% (بطاقات الائتمان)؛ وتتراوح رسوم سحب العملات المستقرة بين 0.1% و7% حسب المنطقة وحجم التداول.

نقص حلول العائد المجمع:لا توجد وحدة تمويل لامركزي شاملة تُمكّن المستخدمين من الحصول على حزم العائد مركزيًا.

عمالقة الدفع يسارعون إلى الشاطئ

يسمح PayPal الآن للمستخدمين في الولايات المتحدة بسحب PYUSD مباشرة إلى Ethereum وSolana واسترداد الأموال إلى أي بطاقة خصم في غضون <30 ثانية (معدل الرسوم 0.4-1٪).

سيفتح Stripe واجهة برمجة التطبيقات "سحب العملات المشفرة" لجميع المنصات في أبريل 2025، مما يسمح بالسحب الفوري لـ USDC إلى القنوات المحلية في 45 دولة.

في العام الماضي، عالجت MoonPay معاملات بقيمة 18.6 مليار دولار أمريكي لـ 14 مليون مستخدم، وحققت نموًا سنويًا بنسبة 123% بسبب إضافة خدمات السحب الفوري التي تغطي أكثر من 160 دولة.

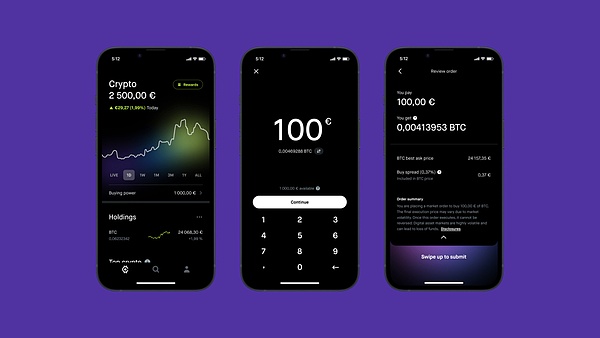

صورة PMF

تطبيق عالمي فائق يسمح للمستخدمين بالإيداع/السحب بسلاسة، وله واجهة بسيطة، والوصول إلى جميع وظائف DeFi على نفس المنصة.

حساب منصة واحدة يحتفظ بالأموال، ويمكنه ربط الحسابات المصرفية ومحافظ العملات المشفرة بسلاسة

المبالغ الكبيرة فقط تتطلب KYC

لا توجد رسوم مرتفعة أو تأخير في السحب

يشبه حساب التوفير ولكنه مقوم بالعملة المشفرة

مجمع عوائد، متكامل مع الإقراض السائد البروتوكولات (Aave وKamino وMorpho) والتخزين

تغطية واجهات التداول الفوري/الدائم السائدة

أقرب ما يكون إلى هذا النجم الشمالي هو Robinhood: واجهة مستخدم/تجربة مستخدم بسيطة، بالإضافة إلى تكامل البنك والمحفظة؛ قد تكون رائدة في هذا المجال.

الترفيه/الإعلام/التواصل الاجتماعي

تعتمد منصات المحتوى الحالية (يوتيوب، تويتش، فيسبوك) بشكل رئيسي على جذب انتباه المستخدمين وبيعه للمعلنين من خلال الإعلانات الصورية. ومع ذلك، فإن سلسلة التحويل هذه غير فعالة بطبيعتها، وتفقد العملاء المحتملين في مراحل متعددة من مسار التحويل. والأهم من ذلك، أن الإعلانات الصورية "تفرض" المحتوى، مما يُدمر تجربة المستخدم بشكل طبيعي.

يمكن لنموذج التشفير إعادة صياغة وتحسين بنية منصة الترفيه التقليدية Web2 بالكامل.

فتح طبقة المنصة:

تقديم وتوليد طرق جديدة لكسب الإيرادات

تكامل DEX - رسوم التبادل

رموز مرتبطة بالمنشئ

مراهنات الأحداث المباشرة

مجموعة الجوائز

إرسال المحتوى للمستخدمين

إزالة الإعلانات وتحسين الاحتفاظ بالمستخدمين

عدم الاعتماد على أصحاب المصلحة الخارجيين

طريقة جديدة لمشاركة الأرباح مع المبدعين

مشاركة رسوم التبادل

مشاركة رسوم الحدث

فتح طبقة المستخدم

إزالة الإعلانات توفر تجربة مستخدم أفضل

استفد من دعم/مشاهدة منشئي المحتوى المفضلين لديك من خلال مجموعات المكافآت والإنزالات الجوية

أرباح الرموز

فتح طبقة المنشئ

نموذج الدخل القائم على المساهمة؛ أكثر شفافية وعدالة

مشاركة رسوم التبادل

مشاركة رسوم الحدث

تحقق رموز المبدعين تدفقًا مباشرًا للقيمة من المعجبين إلى المبدعين

إزالة الإعلانات تُحسّن من استبقاء المستخدمين

يؤدي نموذج المنصة إلى نمو المستخدمين، ويستفيد المبدعون

لماذا لا نستخدم الذكاء الاصطناعي أو الألعاب؟

في الوقت الحالي، لا تزال تطبيقات الذكاء الاصطناعي الاستهلاكية في مراحلها الأولى. ولن تزدهر إلا مع ظهور تطبيقات تُمكّن من تحقيق "إدارة الحسابات/التمويل اللامركزي بنقرة واحدة"؛ فالبنية التحتية الحالية للأمن والجدوى لا تزال غير كافية.

فيما يتعلق بالألعاب، يصعب على ألعاب البلوك تشين اختراق هذه الدائرة، لأن معظم المستخدمين الأساسيين هم "مزارعون" يسعون وراء المال بدلاً من متعة اللعبة، ومعدل الاحتفاظ بهم منخفض. ومع ذلك، قد تظهر في المستقبل ألعاب تستخدم ضمنيًا نماذج تشفير (مثل الأنظمة الاقتصادية وأنظمة العناصر) في الطبقة السفلية، وسيظل تركيز اللاعبين/المطورين منصبًا على سهولة اللعب - لو استخدمت CSGO اقتصاد السلسلة، لربما حققت نجاحًا باهرًا.

وفي هذا الصدد، هناك حالات ناجحة معينة للألعاب الصغيرة التي تستخدم آليات التشفير (Freysa، DFK، Axie).

نظرة عامة: نضج السوق ← انخفاض تجزئة السلاسل ← فوز عدد قليل من "السلاسل العملاقة" ← ينبغي على المؤسسات أن تراهن على الجيل القادم من تطبيقات المستهلكين والبنية التحتية الداعمة لها على هذه السلاسل العملاقة.

هذا الاتجاه يحدث بالفعل، ويركز النشاط على عدد قليل من السلاسل بدلاً من تشتته عبر أكثر من 100 مستوى من المستوى الثاني.

هنا، تشير "السلاسل العملاقة" إلى سلاسل تركز على المستهلك وتعمل على تحسين السرعة والتجربة، مثل Solana وHyperliquid وMonad وMegaETH.

التشبيه:

Hyperchain: iOS، Android

التطبيقات: Instagram، Cash App، Robinhood

المكدس الداعم: AWS، Azure، Google Cloud

كما ذكرنا سابقًا، يمكن تقسيم تطبيقات المستهلك إلى قسمين رئيسيين الفئات:

تطبيقات Web2 الأصلية: تطبيقات تجذب مستخدمي Web2 أولاً، وتفتح آفاقاً جديدة لسلوكياتهم باستخدام نموذج العملات المشفرة - ركز على المنتجات التي تدمج العملات المشفرة بسلاسة في الواجهة الخلفية، ولكن لا تُطلق على نفسها اسم "تطبيقات العملات المشفرة" (مثل Polymarket).

تطبيقات Web3 الأصلية: من العوامل المُحددة المُثبتة: تجربة مستخدم أفضل + واجهة فائقة السرعة + سيولة وفيرة + حل شامل (يكسر التجزئة). يهتم الجيل الجديد من مستخدمي Web3 أكثر بتجربة المستخدم والإيرادات أو التكنولوجيا، ولا يهتمون بالاثنين الأخيرين إلا بعد تجاوز حد معين. تستحق الفرق والتطبيقات التي تُدرك هذا الأمر تقييماً مميزاً.

بشكل عام، تُعد العناصر التالية مطلوبة أيضًا:

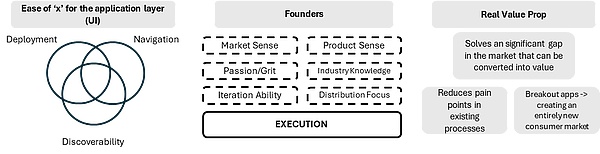

لا يتعين على أهداف الاستثمار الاستهلاكي الاعتماد كليًا على مقترحات القيمة المتمايزة (على الرغم من أنها تستطيع ذلك). لا يُعد سناب شات ثورة تكنولوجية، بل إعادة دمج للتقنيات الحالية (وحدة الدردشة، كاميرا AIO) لإنشاء فتح جديد. لذلك، من المتحيز تقييم أهداف المستهلك من منظور البنية التحتية التقليدية؛ ينبغي على المؤسسات النظر في: ما إذا كان المشروع يمكن أن يصبح عملاً تجارياً جيداً ويحقق في النهاية عوائد للصندوق.

للقيام بذلك، قيّم:

هل قدرات التوزيع أفضل من المنتجات نفسها - هل يمكنها الوصول إلى المستخدمين؟

هل تمت إعادة دمج الوحدات النمطية الحالية بفعالية لخلق تجارب جديدة؟

لم يعد بإمكان الصناديق تحقيق عوائد بالاعتماد على البنية التحتية فقط. ليس الأمر أن البنية التحتية ليست مهمة، ولكن يجب أن تتمتع بجاذبية حقيقية وحالات استخدام في سوق يكون فيه السرد هو السائد، وليس مقترحات القيمة التي لا يهتم بها أحد. بشكل عام، فإن معظم المستثمرين "منحازون إلى اليمين" بشكل مفرط فيما يتعلق بأهداف المستهلكين - فهم يسعون حرفيًا إلى "المبادئ الأولى"، في حين أن الفائزين الحقيقيين غالبًا ما يكونون علامات تجارية وتجربة مستخدم أفضل - هذه الصفات ضمنية ولكنها حاسمة.

في قضية مروعة، استخدم الدكتور جيمس وان عملة البيتكوين لتنظيم مؤامرة قتل مقابل أجر على شبكة الإنترنت المظلمة لقتل صديقته.

Jixuشهدت BTC ارتفاعًا ملحوظًا، حيث وصلت لفترة وجيزة إلى 35 ألف دولار، مما يعكس زيادة في الحماس الناجم عن التطورات الأخيرة في مشهد Bitcoin ETF.

Jasper

Jasperوشدد الحاكم الجديد بان قونغ شنغ على أهمية السعي لتحقيق التقدم مع الحفاظ على الاستقرار.

Alex

Alexتفكر الولايات المتحدة في فرض قيود على وصول الصين إلى التكنولوجيا السحابية وسط تصاعد التوترات الجيوسياسية.

Hui Xin

Hui Xinوبموجب التشريعات الفيدرالية الحالية، يظل تقديم مثل هذه الخدمات خاضعًا للتنظيم الصارم، مما يستبعد فعليًا العديد من الشركات، وخاصة المشغلين الصغار المستقلين، من فوائد الخدمات المصرفية التقليدية.

Brian

Brianأبرمت Astar Network وStartale Labs، وكلاهما كيانان مقرهما سنغافورة، اتفاقية مع شركة KDDI، وهي شركة اتصالات يابانية، لاستكشاف التعاون في مجال Web3.

Joy

Joyوسط خلفية من التفاؤل المتزايد بشأن صناديق بيتكوين المتداولة والتحولات التنظيمية، تقول لين ألدن إن عدم الكشف عن هوية منشئ بيتكوين، ساتوشي ناكاموتو، يعزز المبادئ الأساسية للعملة المشفرة المتمثلة في اللامركزية. يضيف منظور ألدن طبقة أخرى إلى السرد المتطور لشرعية العملات المشفرة.

YouQuan

YouQuanيثير خبراء أمان بلوكتشين مخاوف بشأن مطوري مشروع Safereum، الذين يقال إنهم باعوا كمية كبيرة من توكناتهم الأصلية بعد أن أنهى المشروع بنجاح حملة لجمع التبرعات بقيمة ٦٠٠ ألف دولار.

Aaron

Aaronأعلنت Microsoft مؤخرًا عن نيتها استثمار مبلغ كبير قدره 5 مليارات دولار أسترالي (3.2 مليار دولار أمريكي) لتعزيز وجودها في السوق الأسترالية.

Hui Xinشهدت منطقة واحدة فقط زيادة في اعتماد العملات المشفرة، ولكن ما مدى استدامتها؟

Clement

Clement