CICC: دليل مراقبة الانتخابات الأمريكية وتداولها

ترامب، الولايات المتحدة، سوق العملات المشفرة، الرئيس الأمريكي، CICC: دليل مراقبة وتداول الانتخابات الأمريكية Golden Finance، لا يزال ترامب في المقدمة، لكن الصدارة ضاقت.

JinseFinance

JinseFinance

في الآونة الأخيرة، دارت نقاشات عديدة في السوق المالية، بل وفي المجتمع ككل، حول موضوع العملات المستقرة، ولكن لا تزال هناك اختلافات كثيرة. على سبيل المثال، ما هو جوهر العملات المستقرة؟ هل هي ابتكار ثوري أم مجرد حل جديد لمشكلة قديمة؟ تختلف وجهات النظر بشأن العملات المستقرة باختلاف المجموعات. كيف ينبغي لنا أن ننظر جدليًا إلى تأثير العملات المستقرة على السوق المالية والنظام النقدي الدولي، ونفهم التناقضات الرئيسية؟ بالنسبة للصين، هل ينبغي عليها أن تفكر في المشاركة في تطوير العملات المستقرة؟ نقترح أن العملات المستقرة لديها القدرة على أن تصبح نوعًا جديدًا من البنية التحتية، ومن خلال تحليل آلية توافق الحوافز لجميع المشاركين في العملات المستقرة، نتطلع إلى التأثير المحتمل للعملات المستقرة على الأسواق المالية والنظام النقدي الدولي، ونستكشف بشكل أعمق استراتيجيات الاستجابة الصينية. نعتقد أن المرحلة الجنينية للبنية التحتية تُمثل فرصة تطوير مهمة، وقد يكون إصدار عملات مستقرة بالرنمينبي في الخارج الخيار الأول للصين للمشاركة في تطوير العملات المستقرة؛ ولكن تجدر الإشارة إلى أن العملات المستقرة ليست سوى "تقنية" لتعزيز تدويل الرنمينبي. يعتمد نجاح الرنمينبي في أن يصبح عملة دولية موثوقة على نطاق واسع بشكل أساسي على "تاو"، أي "المرساة القانونية" و"المرساة الوظيفية" للرنمينبي.

يُجمع الجميع على أن العملات المستقرة هي "العملة النقدية على السلسلة" في عالم العملات المشفرة، وهي أيضًا حلقة الوصل بين عالم العملات المشفرة والعالم الحقيقي. نلخص جوهرها في جملة واحدة: "العملات المستقرة هي الأكثر لامركزية في العالم المركزي، والأكثر مركزية في العالم اللامركزي". تكمن اللامركزية في التكنولوجيا، وتكمن المركزية في التشغيل والإشراف. هذه الخاصية المزدوجة لا تمنح العملات المستقرة مزايا تقنية بلوكتشين فحسب، بل تضمن أيضًا امتثالها للنظام المالي الفعلي. من منظور تقني، ترث العملات المستقرة سمة "اللامركزية" لتقنية بلوكتشين، وتعتمد على تقنية دفتر الأستاذ الموزع لإجراء معاملات بين الأقران، وتتخلص من الاعتماد على الوسطاء الماليين التقليديين. تتشارك عقد متعددة في الشبكة دفاتر الأستاذ، وتشارك كل عقدة معاملات في صيانة دفتر الأستاذ لضمان شفافية سجلات المعاملات وثباتها. تتيح هذه البنية التقنية للعملات المستقرة أن تصبح "نقودًا رقمية" تتداول بحرية في عالم العملات المشفرة. في الوقت نفسه، يكمن الجانب الآخر للعملات المستقرة في التمويل التقليدي. تعتمد العملات المستقرة السائدة نموذج تشغيل مركزي، وتحتاج إلى تنظيم من النظام المالي التقليدي. في عملية الإصدار، تعتمد العملات المستقرة السائدة مثل USDT وUSDC نموذج تشغيل مركزي. يجب على المؤسسة المُصدرة أن تحتفظ باحتياطيات كافية من العملات القانونية في جانب الأصول لسكّ عدد مماثل من العملات المستقرة في جانب الخصوم، مما يحقق استقرار العملة. في عملية المعاملات، يتبادل المستخدمون حاليًا العملات القانونية والعملات المستقرة بشكل رئيسي من خلال البورصات المركزية (CEX). تلعب هذه البورصات دور الوسيط في المعاملات على غرار البورصات التقليدية، وتُجري عمليات اعتماد "اعرف عميلك" (KYC) مثل المؤسسات المالية التقليدية، وتُدير أصول المستخدمين الافتراضية مركزيًا. يُمكّن هيكل التشغيل المركزي هذا الجهات التنظيمية من تنظيم العملات المستقرة بفعالية، ومنع المخاطر مثل نقص احتياطيات الأصول وهجمات القراصنة، وضمان امتثالها للنظام المالي الحقيقي. تسمح هذه الخاصية المزدوجة للتكنولوجيا والتشغيل للعملات المستقرة بالحفاظ على مزايا تقنية blockchain والحصول على اعتراف النظام المالي التقليدي، لتصبح جسرًا يربط بين العالمين.

الرسم البياني 1: العملات المستقرة هي "الأكثر لامركزية بين العملات المركزية، والأكثر مركزية بين العملات اللامركزية"

المصدر: مكتب المحاسبة العامة، بينانس، قسم أبحاث CICC

العملات المستقرة ليست عملات، بل هي رموز. تنبع مصداقية العملات المستقرة القانونية من السيادة الوطنية التي يمثلها العطاء القانوني، وعلى هذا الأساس، تُضاف مصداقية المؤسسات الخاصة المثبتة بأصولها الاحتياطية. لذلك، يجب أن يكون هناك طلب على العطاء القانوني قبل أن يكون هناك طلب على العملات المستقرة المرتبطة به. العملة الرقمية للبنك المركزي (CBDC) هي عملة يصدرها البنك المركزي، وينبع رصيدها مباشرةً من السيادة الوطنية. أوجه التشابه بينهما هي أن كليهما عملات رقمية، وبعض العملات الرقمية للبنك المركزي تستكشف استخدام تقنية البلوك تشين والمحاسبة الموزعة في بعض الروابط. ما الفرق بين العملات المستقرة وصناديق سوق النقد؟ يعتقد البعض أن العملات المستقرة لا تختلف عن صناديق سوق النقد مثل يوباو، وأنه لا داعي لتطوير عملات مستقرة في وقت تتطور فيه صناديق سوق النقد بشكل جيد. صحيح أن هناك أوجه تشابه بين العملتين، فكلاهما يخصص أصولًا عالية السيولة، مثل النقد والسندات قصيرة الأجل، ولكن بينهما اختلافات واضحة: من حيث السيولة، يمكن صرف العملات المستقرة في أي وقت تقريبًا، ويمكن استخدامها مباشرةً للدفع، إلا أن صرف أموال صناديق سوق النقد عادةً ما يخضع لقواعد التداول والاسترداد، كما أن آلية الدفع في منصة يوباو في الصين مدعومة بدفعات مقدمة من المنصة. أما من حيث آلية الدخل، فيحصل مُصدر العملة المستقرة على أرباح وخسائر استثمار الأصول الاحتياطية، ولا يدفع فوائد مباشرة لحامليها. يمكن لحاملي العملات المستقرة رهنها على منصات التداول وغيرها من المنصات للحصول على دخل؛ ويتحمل حاملو صناديق النقد أرباح وخسائر الاستثمار، ويحصلون على أرباح نقدية، ويختارون إعادة استثمارها. أما شركة الصندوق فتكسب رسوم الإدارة فقط.

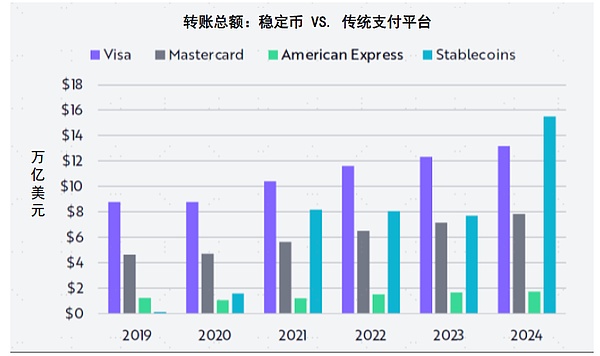

تُلبي العملات المستقرة خصائص "الروايات الناجحة"، بمعدل انتشار مرتفع ونطاق انتشار واسع. من "دائرة العملات" المتخصصة التي تُدرك العملات المستقرة وتُوليها اهتمامًا، انتشرت إلى عامة الناس الذين لم يُعروا العملات المشفرة اهتمامًا في الماضي، مُشكلةً "تأثير كسر الدائرة".

الرسم البياني 2: في عام 2024، سيتجاوز إجمالي مبلغ تحويلات العملات المستقرة فيزا وماستركارد

المصدر: ARK Invest أفكار عظيمة لعام ٢٠٢٥، قسم أبحاث CICC

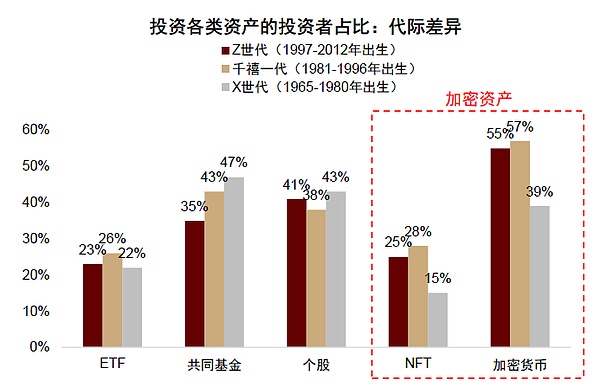

الرسم البياني ٣: الشباب أكثر تقبلاً للأصول المشفرة

المصدر: FINRA، CFA، قسم أبحاث CICCملاحظة: البيانات مستمدة من استطلاع رأي عبر الإنترنت من نوفمبر إلى ديسمبر ٢٠٢٢، والذي شمل الجيل Z فقط عندما بلغوا ١٨ عامًا العملات المستقرة نوع جديد من البنى التحتية المدعومة بالتكنولوجيا. على الرغم من أن الاهتمام الكبير الذي توليه السوق حاليًا بالعملات المستقرة والتوقعات العالية لتأثيرها يتأثر إلى حد ما بعقلية "الخوف من تفويت الفرصة"، فإننا نعتقد أن العملات المستقرة كبنية تحتية مالية تستحق الاهتمام.

الرسم البياني 4: القيمة السوقية للعملات المستقرة مرتبطة سلبًا بالتقلب

ملاحظة: يمثل حجم الدائرة وقت تشغيل العملة المستقرة. يُحسب متوسط تقلب كل عملة مستقرة بناءً على التقلب اليومي من 1 يناير 2019 إلى 30 سبتمبر 2023. التقلب اليومي هو الانحراف المعياري المتحرك لمدة 30 يومًا (سنويًا) للعوائد اليومية، وسعر الإغلاق هو سعر الإغلاق الصفري بتوقيت UTC المُحدد من قِبل CoinGecko. تتداخل دوائر شعار PAX Gold وTether Gold، حيث تتمتع PAX Gold بقيمة سوقية أقل قليلاً ومتوسط تقلب أعلى. بيانات القيمة السوقية اعتبارًا من 30 سبتمبر 2023.

المصدر: بنك التسويات الدولية (2023). هل ستصمد العملات المستقرة الحقيقية؟ قسم الأبحاث في مركز CICC

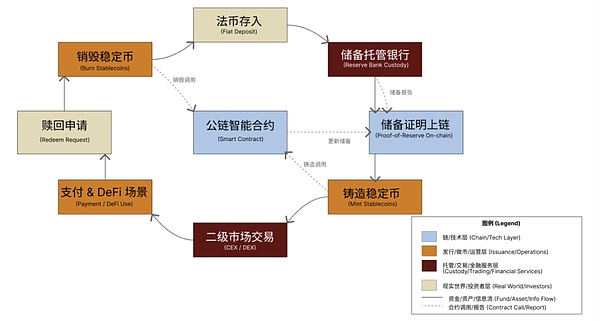

بصفتها مركزًا رئيسيًا يربط بين العملات الورقية خارج السلسلة وبيئة العملات المشفرة داخلها، وتضع الأساس للجيل القادم من التمويل الرقمي العابر للحدود، كيف تعمل صناعة العملات المستقرة؟ من هم المشاركون الرئيسيون، وكيف يبنون الثقة المتبادلة، وكيف يمكنهم تحقيق تنمية طويلة الأجل؟

يمكننا فهم آلية الثقة بين المشاركين من خلال دورة حياة العملات المستقرة. يبدأ أساس الثقة في العملات المستقرة بالربط الدقيق لاحتياطيات العملات الورقية خارج السلسلة والعقود الذكية على السلسلة، مما يُرسي أسس الأمان والشفافية لدورة الحياة اللاحقة. تبدأ آلية الثقة في العملات المستقرة عند إيداع العملة الورقية التقليدية في بنك أمين. بعد إيداع الأموال، يُصدر المُصدر كميةً مُكافئةً من العملات المستقرة على السلسلة من خلال عقد ذكي عام للسلسلة (أي رمز بروتوكول قابل للبرمجة مُستخدم على سلسلة كتل مفتوحة). يُنفذ العقد تلقائيًا منطق الإصدار والاسترداد عند استيفاء شروط الضمان 1:1 والإفصاح عن الاحتياطي، ويُفصح عن إثبات الاحتياطي لأي طرف ثالث من خلال واجهة بيانات على السلسلة في الوقت الفعلي تقريبًا. يمكن استبدال العملات المستقرة التي يحتفظ بها المستخدمون في سيناريوهات الدفع أو الاستثمار بالعملة القانونية في أي وقت وفقًا لعملية "السك - التداول - الاسترداد - الإتلاف". بالمقارنة مع نموذج ما بعد التسوية التقليدي، يُمكّن التحقق المفتوح والآلي من العقد الأصول على السلسلة وأموال الحفظ البنكية من الحفاظ على ربط مستمر. لتعزيز التطوير طويل الأمد لمنظومة العملات المستقرة، من الضروري أن تحقق الأطراف المعنية في سلسلة الصناعة توافقًا في الحوافز. من بين المشاركين الرئيسيين في العملات المستقرة، يحصل المستخدمون على كفاءة في الدفع ويحافظون على الأصول، بينما يحصل المُصدرون على دخل من فارق أسعار الفائدة للأصول الاحتياطية، بينما يحقق صناع السوق والمؤسسات المُرخصة فروق أسعار من خلال توفير السيولة، وتفرض البنوك الوصية رسومًا على الحفظ، وتُركز الجهات التنظيمية على حماية المستهلك والوقاية من المخاطر المالية. في ظل ارتفاع أسعار الفائدة العالمية، اتسع فارق أسعار الفائدة الناتج عن صناديق الاحتياطي المُستثمرة في السندات الحكومية قصيرة الأجل بشكل كبير، واقترب حجم الأصول ومخاطر السيولة التي تُديرها الجهات المُصدرة تدريجيًا من صناديق أسواق النقد الكبيرة. لذلك، يجب أن ينصبّ تركيز الرقابة على مواصلة تقييم عدم توافق السيولة الناتج عن فروق أسعار الفائدة على أساس مكافحة غسل الأموال وتحديد الهوية لضمان توازن كفاءة وأمان نظام العملات المستقرة.

الرسم البياني 5: دورة حياة العملات المستقرة - تشكيل "حلقة ثقة مغلقة"

المصدر: "ورقة عملات USDC البيضاء" من Circle، "تقرير الشفافية" من Tether، "تقرير احتياطي BUSD الشهري من Paxos"، بيانات سلسلة Etherscan، قسم أبحاث CICC

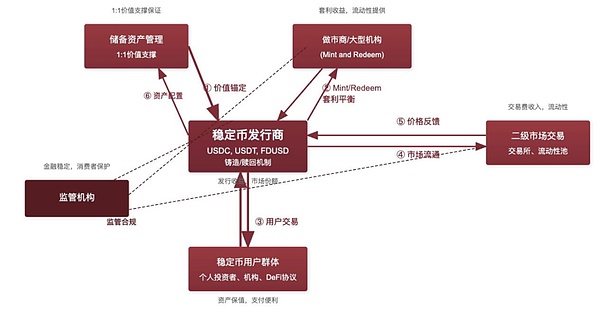

الرسم البياني ٦: المشاركون وتدفق القيمة - كيفية تحقيق توافق الحوافز في سلسلة صناعة العملات المستقرة

المصدر: سيركل، ماكر داو، دي فيلاما، مساري، قسم أبحاث سي آي سي سي

تختلف آليات عمل العملات المستقرة المختلفة. ما نوع العملة المستقرة الأسهل تطويرًا على المدى الطويل؟ هناك "مثلث مستحيل" في العملات المستقرة: كجسر يربط بين عالم العملات المشفرة والعالم الحقيقي، فإن الهدف الرئيسي للعملات المستقرة هو "استقرار الأسعار"، ولكن من واقع الخبرة العملية، غالبًا ما يكون من الضروري الموازنة بين "استقرار الأسعار" و"اللامركزية" و"كفاءة رأس المال": 1) إذا كنت تسعى لتحقيق استقرار الأسعار وكفاءة رأس المال، فعليك الاعتماد على ائتمان المؤسسات المركزية، مثل عملتي USDC وUSDT الورقيتين المستقرتين، واللتين تعتمدان على ائتمان Circle وTether، مما ينتهك مبدأ اللامركزية؛ 2) إذا كنت تسعى لتحقيق استقرار الأسعار واللامركزية، فعليك التحوط من المخاطر من خلال الإفراط في الضمانات وطرق أخرى. على سبيل المثال، تطلبت عملة DAI المستقرة المفرطة الضمانات ضمان ETH بنسبة 150% في بداياتها، وكانت كفاءة رأس مالها منخفضة نسبيًا؛ 3) إذا كنت تسعى لتحقيق كفاءة رأس المال واللامركزية، فعليك الاعتماد على خوارزميات لضبط سلسلة التوريد، وليس على العملات الورقية أو الأصول الآمنة. على سبيل المثال، تحافظ عملة UST المستقرة الخوارزمية على استقرار الأسعار من خلال آلية ثنائية الرموز مع عملة LUNA، إلا أن فشل آلية التعديل هذه في الأسواق شديدة التقلب سيؤدي إلى تقلبات حادة في الأسعار (انفصال UST وانهياره في مايو 2022)، ويصعب تحقيق أهداف الأمان. بناءً على التجربة العملية لفشل عملة UST المستقرة الخوارزمية، تُركز جميع العملات المستقرة الناجحة حاليًا على تحقيق هدف "استقرار الأسعار"، وبالتالي تلعب دور العملة الوسيطة. لذلك، يتمثل اتجاه تطوير العملات المستقرة في التكامل مع النظام المالي التقليدي وقبول نوع من الإشراف المركزي. وهذا هو أيضًا سبب كون معظم العملات المستقرة السائدة حاليًا عملات مستقرة مركزية.

الشكل 7: "المثلث المستحيل" للعملات المستقرة: استقرار الأسعار، واللامركزية، وكفاءة رأس المال

المصدر: مرصد ومنتدى بلوكتشين "التمويل اللامركزي" التابع للاتحاد الأوروبي، قسم أبحاث CICC

باعتبارها بنية تحتية جديدة، إذا أمكن تطوير العملات المستقرة على نطاق واسع، فسيكون لها تأثير متعدد الجوانب وعميق على السوق المالية بأكملها، والذي يشمل تحسين النماذج المالية التقليدية والمخاطر الجديدة والتهديدات الخفية الناجمة عن اختراق الأطر التقليدية. وتحديدًا:

أولًا، كأداة دفع، تتميز العملات المستقرة بسهولة الاستخدام والكفاءة وانخفاض التكلفة، وهي مناسبة بشكل خاص للمدفوعات عبر الحدود. لطالما اعتمدت المدفوعات العالمية عبر الحدود على نظام التحويلات البنكية التقليدي القائم على نظام سويفت. بموجب هذا النموذج، تفتح البنوك التجارية حسابات مقاصة لدى بنوك خارجية تابعة لها، ثم ترسل رسائل عبر الحدود عبر قناة سويفت، ثم تستخدم نظام الدفع والمقاصة الخاص بالبنوك الخارجية التابعة لها لإتمام عمليات دفع الأموال عبر الحدود ومقاصتها[8]. يُعد سويفت، كنظام لنقل المعلومات المالية، مسؤولاً بشكل رئيسي عن نقل تدفقات المعلومات، ولا يتعامل مع تدفقات الأموال. ومع ذلك، لطالما عانى نظام الدفع التقليدي عبر الحدود من ارتفاع التكاليف وانخفاض الكفاءة. في المقابل، نعتقد أن العملات المستقرة، استنادًا إلى خصائصها المتمثلة في "دمج تدفق المعلومات وتدفق رأس المال"، يمكنها إثبات كفاءتها ومزاياها من حيث التكلفة في المدفوعات عبر الحدود: أولاً، تحسين سرعة المعاملات. تعتمد العملات المستقرة على خصائص معاملات "الند للند" في تقنية بلوكتشين. وبخلاف البنوك متعددة الوكلاء في النظام التقليدي، يمكن لمدفوعات العملات المستقرة تقليل الروابط الوسيطة، وتحقيق وصول شبه فوري، ودعم المعاملات على مدار الساعة طوال أيام الأسبوع، مما يساعد على تحسين كفاءة الدفع؛ ثانيًا، خفض تكاليف الدفع. تُعدّ المدفوعات التقليدية عبر الحدود مكلفة نسبيًا نظرًا لعوامل مثل الاحتكار الناتج عن مركزية بنيتها التحتية العالية، وعملياتها المعقدة والطويلة، وتكاليف الامتثال التي تنتقل طبقةً تلو الأخرى. تتميز العملات المستقرة برسوم مناولة منخفضة نظرًا لخصائصها الاقتصادية الرقمية. في الوقت نفسه، لا تزال العملات المستقرة حاليًا في مراحلها الأولى من التطوير، وسوقها تنافسي نسبيًا، مما يُسهم في تحقيق مدفوعات عبر الحدود منخفضة التكلفة. تجدر الإشارة إلى أن الكفاءة العالية للعملات المستقرة في المدفوعات عبر الحدود تنعكس بشكل أكبر في نقل رأس المال عبر قنوات السلسلة، إلا أن السلاسل العليا والسفلى الحالية لا تزال تواجه بعض المشاكل. إذا قورنت مدفوعات العملات المستقرة ببنية "ساندويتش العملات المستقرة" [9]، فإن خصائص العملات المستقرة القائمة على تقنية البلوك تشين قد تجعل الجزء الأوسط من "الساندويتش" أكثر كفاءةً وقيمة، أي أن تأثير الاستبدال على قنوات نقل الأموال التقليدية يكون أقوى. مع ذلك، لا يزال طرفا هذا "الشطيرة" يواجهان بعض الصعوبات، أي أنهما لا يزالان يعتمدان نسبيًا على نظام الدفع المالي التقليدي. فمن ناحية، هناك صعوبات في إدارة السيولة عبر الحدود. يمكن لمدفوعات العملات المستقرة أن تحقق قابلية تحويل حرة مع عملات دول مختلفة، ويمكنها تحقيق تحويلات أسرع وأكثر كفاءة بين مختلف المناطق، مما يُسبب بعض الصعوبات في التحكم في تدفق رأس المال. من ناحية أخرى، لا تزال هناك تكاليف للتبادل بين العملات المستقرة والعملة القانونية (أي عند الدخول والخروج). وخاصةً بالنسبة للمدفوعات عبر الحدود بين بعض الدول المتقدمة، فإن تكلفة التبادل بين العملات المستقرة والعملة القانونية أعلى من تكلفة التبادل المباشر في سوق الصرف الأجنبي المصرفي التقليدي [10]. في هذه الحالة، قد تتأثر ميزة السرعة وميزة كفاءة التكلفة للعملات المستقرة إلى حد ما.

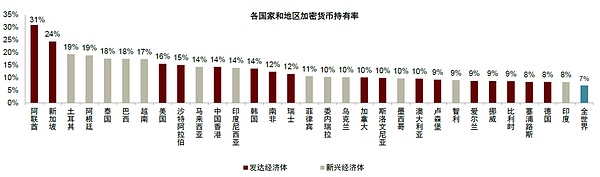

بالإضافة إلى ذلك، بالمقارنة مع سيناريوهات الدفع عبر الحدود، فإن مزايا العملات المستقرة في سيناريوهات الدفع المحلية ليست واضحة. على سبيل المثال، شكّلت منصات الدفع المحلية الخارجية، مثل WeChat/Alipay، تأثيرات شبكية قوية ووفورات حجم، وتتمتع بميزة الريادة التي تتمتع بها الشركات القائمة. يصعب استبدال سهولة محافظ الإنترنت وتكامل بنيتها التحتية؛ فبالإضافة إلى منصات الدفع الخارجية مثل Apple Pay/PayPal، تحظى البطاقات المصرفية التقليدية أيضًا بثقة كبيرة من المستخدمين بفضل نظام النقاط/الائتمان ومزايا أخرى. في الوقت نفسه، تتميز مؤسسات البطاقات/شبكات المقاصة مثل Visa/MasterCard بكفاءة نسبية. من منظور سهولة وأمان الدفع، نعتقد أنه ضمن نفس منطقة العملة، قد لا تتمتع العملات المستقرة بمزايا واضحة، وأن قدرتها على خفض التكاليف وتحسين الكفاءة لا تزال تركز بشكل أكبر على المدفوعات عبر الحدود. يشبه الأمر وصول مسافر إلى المطار على متن "طائرة ركاب أسرع من الصوت" تعمل بالعملات المستقرة، ولكن بعد الهبوط، لا يزال عليه اختيار سيارة أجرة واستخدام محفظة إلكترونية أو بطاقة مصرفية لإكمال رحلته الأخيرة. ثانيًا، تُساعد العملات المستقرة على توسيع نطاق الخدمات وتحسين الشمول المالي، لا سيما في الأسواق الناشئة، وتُستخدم بشكل متزايد كأداة ادخار. بالاعتماد على التكنولوجيا، تلتزم العملات المستقرة بتحسين إمكانية الوصول المالي، لا سيما في قطاع الخدمات المالية للأفراد، وذلك في الجوانب التالية: أولًا، تُخفّض عتبة الدخول المالي وتُعزز الشمول المالي. وفقًا لإحصاءات البنك الدولي، لا يزال هناك حوالي 1.3 مليار بالغ في العالم لا يملكون حسابات مصرفية (سكان غير مصرفيين) [11]. لا سيما في بعض البلدان النامية والمناطق النائية، حيث يُعدّ النظام المالي التقليدي متخلفًا نسبيًا. تُوفر العملات المستقرة لهم قناةً أكثر ملاءمةً للحصول على الخدمات المالية. ثانيًا، تُسهم في الحفاظ على ثروات السكان، وخاصةً في التحوّط من مخاطر الأصول في الاقتصادات ذات معدلات التضخم المرتفعة. على سبيل المثال، في الدول ذات معدلات التضخم المرتفعة مثل تركيا والأرجنتين، تقترب نسبة حاملي العملات المشفرة من 20%، متجاوزةً بذلك المتوسط العالمي البالغ 7% بكثير، وتُنجز معظم معاملاتهم بالعملات المشفرة من خلال العملات المستقرة [12]. في بعض المناطق ذات معدلات التضخم المرتفعة مثل أفريقيا وجنوب شرق آسيا وأمريكا اللاتينية، ونظرًا لاستقرار قيمة العملات المستقرة نسبيًا وإمكانية استخدامها للحفظ والتبادل، يزداد استخدام العملات المستقرة كوسيلة للادخار، لتصبح أداةً مهمةً لمكافحة التضخم المحلي وانخفاض قيمة العملات.

الرسم البياني 8: مقارنة بين شبكات معاملات SWIFT وWeb3.0

المصدر: بنك التسويات الدولية، سويفت، ماكينزي، سولانا، تيثير، قسم الأبحاث في مركز التجارة الدولية الصيني

الرسم البياني 9: نسبة حاملي العملات المشفرة في المناطق ذات التضخم المرتفع مثل تركيا والأرجنتين مرتفعة نسبيًا

العملات المستقرة والأصول المرقمة (RWA) هي ربط الأموال والأصول الحقيقية بالسلسلة، حيث تعزز كل منهما الأخرى وتُحسّن معًا سيولة ونشاط بيئة السلسلة. بالمعنى الواسع، تُعدّ العملات المستقرة بحد ذاتها نوعًا من الأصول المركّبة (RWA) المُرمّزة، أي الشكل المُرمّز للعملة القانونية. في الوقت نفسه، تُوفّر العملات المستقرة الأصول المركّبة (RWA) المُرمّزة بالأموال والسيولة اللازمة للمعاملات. يمكن تلخيص خصائص الأصول المركّبة (RWA) المُرمّزة كما يلي: أولًا، فعّالة. استنادًا إلى عقود بلوكتشين الذكية، تُنفّذ المعاملات. مقارنةً بالعمليات المُرهقة والاعتماد على عدد كبير من الوسطاء في نماذج الاكتتاب العام الأولي (IPD) والأوراق المالية المُدرجة (ABS) التقليدية، تُعدّ عملية الأصول المركّبة (RWA) المُرمّزة أكثر كفاءةً وتكاليف وسيطة أقل. ثانيًا، شمولية. يُمكن للأصول المركّبة (RWA) المُرمّزة تقسيم الأصول إلى وحدات أصغر من خلال الترميز، مما يُساعد على خفض عتبة مشاركة المستثمرين. في الوقت نفسه، وبفضل خصائص تقنية بلوكتشين العابرة للحدود، تُمكّن الأصول المرجحة بالمخاطر (RWA) المُرمزة المستثمرين العالميين من المشاركة في نفس الأصل معًا، مما يُساعد على توسيع نطاق تغطية السوق. لا تكمن صعوبة "كل شيء على السلسلة" في التكنولوجيا، بل قد تُشكل الاعتبارات التنظيمية المتعلقة بملاءمة المستثمرين وحجم الطلب على التمويل القيود الرئيسية. يبلغ حجم الأصول المرجحة بالمخاطر (RWA) المُرمزة عالميًا حاليًا حوالي 26 مليار دولار أمريكي[13]، ولا تزال الأصول المالية، بما في ذلك الائتمان والسندات الحكومية والأسهم وغيرها، هي الأصول الرئيسية، بينما تُمثل الأصول الملموسة، بما في ذلك السلع والعقارات، نسبة صغيرة نسبيًا. من منظور حالات المشاريع العملية، تشمل أصول الأصول المالية المرهونة (RWAs) كلاً من بلاك روك (BlackRock BUIDL) ورمزية أسهم روبن هود (Robinhood) الأمريكية، بينما تشمل أصول الأصول الملموسة المرهونة العقارية (RealT)، وأكوام الشحن (Ant Digits) وLongsun Technology، ومشاريع محطات الطاقة الكهروضوئية (PVs) لشركة GCL Energy. ولكن، بالنظر إلى المستقبل، هل ستُسرّع العملات المستقرة التكامل مع أصول الأصول المرهونة (RWAs) المرهونة وتعزز عملية "التكامل الكامل"؟ نعتقد أن المشكلة الجوهرية لا تكمن في التكنولوجيا نفسها، بل تتجلى بشكل أكبر في: من جهة، واستنادًا إلى اعتبارات الامتثال التنظيمي، مثل منتجات رمزية الأسهم الأمريكية التي أطلقتها روبن هود للعملاء الأوروبيين في يونيو، والتي خفضت عتبة استثمار المستثمرين في الأسهم الأمريكية، وإطلاق رموز شركات OpenAI وSpaceX غير المدرجة، مما كسر الطبيعة المغلقة لصناديق الاستثمار الخاصة التقليدية. مع ذلك، تجدر الإشارة إلى هل جميع الأشخاص مناسبون للاستثمار في الأسهم الأمريكية الرمزية، وهل جميعهم مناسبون للاستثمار في أسهم الشركات الخاصة؟ نعتقد أن ما يُسمى "الديمقراطية المالية" قد لا يُلبي متطلبات ملاءمة المستثمر. من ناحية أخرى، وبالنظر إلى الطلب على الأموال، بالنسبة للصناديق المُدرجة على السلسلة والمُخصصة للمضاربة، قد لا يكون عائد الأصول المرجحة بالمخاطر (RWA) الرمزية مُغريًا. في الوقت نفسه، وبالنظر إلى ندرة الأصول عالية الجودة، لا تحظى جميع الأصول المُدرجة على السلسلة بالطلب على الأموال. بشكل عام، لا يزال أمام "كل شيء على السلسلة" طريق طويل.

الرسم البياني 10: أصبحت العملات المستقرة محورًا رئيسيًا بين التمويل التقليدي والبنية التحتية للعملات المشفرة

المصدر: Circle، Tether، MakerDAO، Binance، Coinbase، Uniswap، SushiSwap، Aave، الموقع الرسمي والورقة البيضاء لـ Compound، DeFiLlama، Messari، CICC

كما ذُكر سابقًا، يعتمد رصيد العملات المستقرة، في جوهره، على العملة القانونية (مثل الدولار الأمريكي) التي ترتبط بها. في الواقع، إنها رمز رقمي وليست عملة مستقلة. أشار بنك التسويات الدولية في تقريره الاقتصادي لعام 2025[15] إلى أن العملات المستقرة "تحافظ على التزاماتها المتعلقة بالقيمة من خلال مجموعة الأصول الاحتياطية للجهة المُصدرة وقدرتها على الاسترداد". هذا التصميم يجعلها في الأساس مشتقة من عملة قانونية وليست عملة مستقلة. إذا قيست بالمعايير الرئيسية الثلاثة للنظام النقدي، من حيث الوحدة والمرونة والنزاهة، لا تُلبي العملات المستقرة متطلبات كونها ركيزة النظام النقدي. فمن حيث الوحدة، يوجد فرق في السعر بين العملات المستقرة المختلفة بسبب اختلافات ائتمان المُصدرين، كما أنها لا تتمتع بقيمة اسمية موحدة مثل العطاء القانوني؛ ومن حيث المرونة، فإن عرضها محدود بشدة بحجم الأصول الاحتياطية، ولا يمكنها خلق عملة مرنة من خلال الائتمان مثل النظام المصرفي؛ ومن حيث النزاهة، يؤدي إخفاء هوية العملات المستقرة إلى اختلافات جوهرية بينها وبين العطاء القانوني المنظم. من هذا المنظور، تعتمد العملات المستقرة على ائتمان العطاء القانوني ولا تُنشئ طلبًا جديدًا على النقود بشكل مباشر. يجب أن يكون هناك طلب على العطاء القانوني قبل أن يكون هناك طلب على العملات المستقرة المرتبطة به. ومع ذلك، فإن الخصائص التقنية للعملات المستقرة تُنشئ بشكل موضوعي طلبات لا يُمكن تلبيتها من خلال العطاء القانوني التقليدي، وقد تُنشئ مساحة طلب جديدة في سيناريوهات مُحددة: أولًا، تُظهر العملات المستقرة قيمة بديلة فريدة في المناطق ذات البنية التحتية المالية الضعيفة. العملات المستقرة هي نوع جديد من الدفع. أداة تسوية تستخدم تقنية بلوكتشين لدمج تدفق المعلومات وتدفق رأس المال، مما يُختصر وقت التسوية التقليدية عبر الحدود من يومين إلى ثلاثة أيام إلى دقائق. قد تجعل هذه الثورة في الكفاءة العملات المستقرة بديلاً هاماً لنموذج البنوك التقليدية في المناطق ذات البنية التحتية المالية المتخلفة (مثل جنوب شرق آسيا وأمريكا اللاتينية)، وتولد طلباً متزايداً عليها. ثانياً، يمكن للطبيعة اللامركزية للعملات المستقرة أن تُلبي احتياجات بعض الدول لتجنب المخاطرة، وخاصة في المناطق التي تعاني من أوضاع سياسية واقتصادية غير مستقرة، أو تضخم مرتفع، أو تقلبات سوقية كبيرة. تُعد العملات المستقرة جذابة بشكل خاص. على سبيل المثال، عانت الأرجنتين لفترة طويلة من التضخم، حيث بلغ متوسط معدل التضخم 189.97% من عام 1944 إلى عام 2024. وقد جعل التضخم المفرط طويل الأمد الأرجنتين واحدة من أكثر الدول طلباً على العملات المستقرة في أمريكا اللاتينية. يحتفظ السكان المحليون بعدد كبير من العملات المستقرة مثل USDT وUSDC لمواجهة ارتفاع التضخم وانخفاض قيمة العملة. تتجلى هذه الظاهرة بشكل خاص بعد أن ألغت الحكومة الأرجنتينية إجراءات ضبط العملة. "cepo cambiario" في 14 أبريل 2025. بعد أن أعلن وزير الاقتصاد الأرجنتيني عن هذا الإجراء، ارتفع حجم تداول سوق العملات المستقرة في بورصات العملات المشفرة الأرجنتينية بشكل ملحوظ[16].

باختصار، في الاقتصادات المتقدمة ذات الأنظمة المالية السليمة، تُستخدم العملات المستقرة بشكل رئيسي كمشتقات للعملات القانونية، ولا تُولّد طلبًا جديدًا على العملات؛ ومع ذلك، في المناطق ذات البنية التحتية المالية الضعيفة أو الاقتصاد الكلي غير المستقر، قد تُحفّز استبدال العملات على نطاق واسع، وتُولّد طلبًا جديدًا على العملات المستقرة. في سوق العملات المستقرة العالمي الحالي، تُهيمن العملات المستقرة المقومة بالدولار الأمريكي، مما يُرسي أساسًا بنية تحتية مالية رقمية عالمية لنظام الدولار الأمريكي. من خلال خفض عتبة استخدام الدولار الأمريكي وتكاليف المعاملات، تُوسّع العملات المستقرة المقومة بالدولار الأمريكي نطاق تغلغل الدولار الأمريكي في الأنشطة الاقتصادية العالمية، وقد تُعزز مكانته كعملة احتياطية. ومع ذلك، لا تخلو هذه العملية من التحديات. تواجه العملات المستقرة المقومة بالدولار الأمريكي ضغوطًا تنافسية من بُعدين: من جهة، صعود العملات المستقرة غير الأمريكية المرتبطة بعملات رئيسية مثل اليورو والرنمينبي؛ ومن ناحية أخرى، التطور المتسارع للعملات الرقمية للبنوك المركزية (CBDCs) في مختلف البلدان. يشهد النظام النقدي الدولي حاليًا تغيرات جذرية: فمشكلة الديون الأمريكية، والصراعات الجيوسياسية، وعوامل أخرى تُسهم مجتمعةً في تعميق عملية "التخلي عن الدولرة". وقد أدى هذا التغيير الهيكلي إلى زيادة الطلب في السوق على العملات غير الأمريكية. في ظل هذه الخلفية، يُتيح ظهور العملات المستقرة فرصًا جديدة للاقتصادات غير الأمريكية للمشاركة في منافسة العملات. ومن خلال بناء شبكة دفع بديلة قائمة على تقنية البلوك تشين، تمكنت هذه الدول من إنشاء قنوات جديدة لتداول العملات خارج نظام سويفت.

بالنسبة للصين، لا تُوفر العملات المستقرة أداة جديدة للمشاركة فحسب الحوكمة المالية العالمية، بل تُشكّل أيضًا تحديًا جديدًا للنظام التنظيمي الحالي.

فيما يتعلق بالتجارة عبر الحدود، قد تُظهر العملات المستقرة ميزتين أساسيتين: أولًا، بصفتها أكبر دولة تجارية في العالم، تتمتع الصين بميزة حجمية طبيعية في تطبيق العملات المستقرة. يُمكن للعملات المستقرة تحسين كفاءة المدفوعات عبر الحدود، وتجنب الرسوم المرتفعة والعمليات المعقدة للطرق التقليدية، وتحسين كفاءة دوران رأس المال بشكل كبير. ثانيًا، أنشأت العملات المستقرة شبكة دفع لامركزية جديدة، متجاوزةً بذلك معضلة استخدام الدولار الأمريكي والبنوك المراسلة للتسوية، وموفرةً للشركات الصينية قنوات دفع بديلة في بيئة مالية دولية معقدة، ومُساعدةً في تعزيز مرونة الشركات في التجارة العالمية، ولها أهمية استراتيجية بالغة في المشهد الجيواقتصادي الحالي.

في مجال أسواق رأس المال، قد تزيد العملات المستقرة من الانتشار المالي وتعزز كفاءة وسيولة تخصيص الموارد المالية. في بعض المناطق ذات البنية التحتية المالية المتخلفة، يمكن للعملات المستقرة أن توفر مدخلاً للخدمات المالية منخفض التكلفة. بالإضافة إلى ذلك، توفر العملات المستقرة أفكارًا جديدة لابتكار ترميز الأصول، لكن تطبيقها يتطلب تقييمًا دقيقًا لمدى تكيف الأصول وملاءمة المستثمر. على سبيل المثال، استخدمت مجموعة لونغشين في عام 2023 أكثر من 9000 منصة شحن كأصول أساسية لـ RWA، وصدرت أصولًا رقمية تمثل حقوق دخل جزئية استنادًا إلى تقنية Ant Chain. في المستقبل، في سيناريوهات مثل تحصيل المدفوعات وتسوية الطاقة الخضراء، يمكن للعملات المستقرة أن تؤدي وظيفة الدفع والتسوية، ويمكن للعقود الذكية أيضًا تحقيق التوزيع التلقائي لفوائد خفض انبعاثات الكربون. ومع ذلك، يجب أن نكون يقظين لأن ليست كل الأصول مناسبة للترميز، ويجب أن نكون حذرين من مخاطر الفقاعة الناتجة عن وضع كل شيء على السلسلة.

ومع ذلك، وكما هو موضح في القسم 2، فإن العملات المستقرة نفسها لديها تواجه العديد من المخاطر المحتملة، كما تواجه مفاضلة بين الاستقرار المالي وكفاءة التكلفة والتوسع الشامل. بالإضافة إلى ذلك، بالنسبة للصين، يجب إيلاء اهتمام خاص لنقطتين: ► بما أن العملات المستقرة تتميز بإخفاء هوية قوي، فإنها عادةً ما تتجاوز نظام التسوية المصرفية عبر الحدود التقليدي، ولا تحتاج إلى الخضوع لضوابط صارمة على النقد الأجنبي أو تدفق رأس المال، مما قد يُضعف فعالية ضوابط رأس المال. بل هناك رأي مفاده أن العملات المستقرة قد "تخترق" ضوابط رأس المال. من الناحية الفنية، توجد بالفعل طرق لتنظيم حسابات العملات المستقرة: من الناحية الفنية، يمكن إنشاء عُقد ضوابط رأس المال على السلسلة العامة، ويمكن تحديد مواصفات المعاملات أو الأداء على العقود الذكية؛ كما يمكن للمحافظ الحفظية تنفيذ المراقبة. ومع ذلك، لا شك أن تقنية العملات المستقرة تحل جذريًا مشكلة التنسيق من نقطة إلى نقطة (التزامن المزدوج للرغبات) وقد تعزز... التداول المضاد عبر الحدود. بالمقارنة مع النموذج التقليدي، يتميز التداول المضاد للعملات المستقرة بسرعة دوران رأس المال، وتكاليف أقل، وخصوصية أكبر. يعتمد التداول المضاد التقليدي على البنوك السرية[17] كوسيط، كما يسهل تتبع تدفق الأموال نسبيًا؛ بينما يُقلل التداول المضاد للعملات المستقرة من عتبة المعاملات والشفافية التنظيمية. وتحديدًا، في النموذج التقليدي، يجب أن تمر تدفقات رأس المال الخارجة عبر سلسلة معقدة من التحويلات من الحسابات المحلية إلى البنوك السرية، ثم من البنوك السرية إلى الحسابات الخارجية، بما في ذلك عمليات تبادل متعددة للرنمينبي والعملات الأجنبية. في نموذج العملات المستقرة، تُحذف بعض الروابط الوسيطة، مما قد يزيد من سرعة المعاملات وإمكانية إخفائها. ► قد تُعيق زيادة حصة العملات المستقرة المقومة بالدولار الأمريكي تدويل الرنمينبي. تجاوز حجم سوق العملات المستقرة العالمي 260 مليار دولار أمريكي، وأكثر من 95% منها مرتبط بـ الدولار الأمريكي. إذا هيمن الدولار الأمريكي على سوق العملات المستقرة، فقد يُقلص حصة اليوان الصيني في المدفوعات عبر الحدود، مما لا يُساعد على تدويله. كيف ينبغي للصين أن تستجيب لهذا الوضع؟ هل ينبغي لها المشاركة في تطوير العملات المستقرة؟ وكيف ينبغي لها ذلك؟ سنناقش هذا بالتفصيل في القسم التالي.

الرسم البياني 12: رسم تخطيطي لمسار التمويل للنموذج التقليدي مقابل "التداول المضاد" للعملات المستقرة

لماذا ينبغي على الصين المشاركة في تطوير العملات المستقرة؟ تربط العملات المستقرة بين شبكات العملات القانونية وسلسلة الكتل، ولديها القدرة على أن تصبح بنية تحتية مالية عالمية. تهيمن العملات المستقرة المقومة بالدولار الأمريكي، والممثلة بعملتي USDT وUSDC، على السوق، وقد زادت قيمتها السوقية الإجمالية بنحو عشرة أضعاف منذ بداية عام 2021. تتميز هذه العملة الرقمية بمزايا تقنية، مثل سرعة المعاملات عبر الحدود على مدار الساعة، والتسوية الفورية، وانخفاض التكاليف، ولديها القدرة على أن تصبح بديلاً عن المدفوعات المالية التقليدية. الشبكات. أثبت التاريخ أن ابتكارات تكنولوجيا الشبكات المالية لها تأثير عميق على المشهد النقدي الدولي. في سبعينيات القرن الماضي، حلت شبكة سويفت محل اتصالات التلغراف التقليدية، وأنشأت نظام دفع بين البنوك تهيمن عليه الولايات المتحدة ودول أخرى؛ وشكلت شبكات بطاقات الائتمان، مثل فيزا، تأثيرًا شبكيًا عالميًا بفضل تقنية المصادقة الإلكترونية، داعمةً التوسع العالمي للعملات المقومة بالدولار. وقد أرست الشبكة المالية العالمية التي أنشأتها الولايات المتحدة استنادًا إلى مزاياها التكنولوجية أسس مكانة الدولار كبنية تحتية عالمية للعملة.

لا تزال العملات المستقرة الحالية بعيدة كل البعد عن "البنية التحتية المالية السائدة". وقد أشار بنك التسويات الدولية (BIS) ومؤسسات أخرى إلى أن العملات المستقرة المؤهلة يجب أن تلبي متطلبات استقرار العملة، ومرونة العرض، والامتثال، والمصداقية. وتمثل المرحلة الجنينية للبنية التحتية فرصة تطوير مهمة. إذا تمكنا من المشاركة في بناء بنية تحتية جديدة بتكلفة معقولة، فقد يكون ذلك مُهيئًا لبناء قوة مالية.

إذا أرادت الصين المشاركة في تطوير العملات المستقرة، فكيف ينبغي لها المشاركة؟ قبل مناقشة المسارات الممكنة للمشاركة في العملات المستقرة، نعتقد أن هناك خمسة مسارات شائعة أخرى ذات قيود كبيرة وغير مناسبة للتطبيق الفعلي:

► عملات الرنمينبي المستقرة المحلية. تتعارض العملات المستقرة الصادرة عن مؤسسات محلية والمدعومة باحتياطيات الرنمينبي المحلية مع نظام الإدارة المالية الحالي. تزيد المعاملات المجهولة والتسويات اللامركزية من صعوبة الرقابة.

► عملات مستقرة مرتبطة بعملات البنوك المركزية الرقمية (CBDCs). لا يدفع الرنمينبي الرقمي أي فوائد، بينما... تعتمد العملات المستقرة على فائدة الأصول الاحتياطية لتغطية التكاليف. في حال ربطها بالرنمينبي الرقمي، سيفرض المُصدرون رسومًا عالية ويفقدون تنافسيتهم في السوق، أو ينحرفون عن شرط الاحتياطي الكامل بنسبة 100% للقيام باستثمارات محفوفة بالمخاطر ومخالفين بذلك الهدف الأصلي لتصميم العملات المستقرة. ► العملات المستقرة المرتبطة بالذهب. أي إصدار عملات مستقرة (مثل "اليوان الذهبي الرقمي") مع الذهب المادي كدعم للقيمة. على الرغم من ثبات قيمة الذهب، إلا أنه يواجه مشكلتين رئيسيتين كمرتكز للعملة المستقرة: مرونة العرض ونسبة التكلفة إلى العائد. احتياطيات الذهب محدودة، والكمية الإضافية نادرة، مما لا يلبي احتياجات توسع النشاط الاقتصادي. قد يؤدي تهافت البنوك على الودائع خلال حالة الذعر في السوق إلى أزمة في المدفوعات. ثانيًا، تكلفة الفرصة البديلة وتكلفة الاحتفاظ باحتياطيات الذهب الكبيرة مرتفعة، ولا يُدرّ أي دخل من الفوائد، ويشكل الاحتفاظ طويل الأجل فرقًا سلبيًا في أسعار الفائدة. ► العملات المستقرة المرتبطة بأصول احتياطي البنك المركزي. ► قد تُلزم العملات المستقرة المضمونة باحتياطيات النقد الأجنبي الوطنية أو حقوق السحب الخاصة (SDRs) احتياطيات النقد الأجنبي الوطنية بالتزامات العملات المستقرة، مما ينطوي على مخاطر جسيمة. تتمثل الوظيفة الأساسية لاحتياطيات النقد الأجنبي في الحفاظ على استقرار سعر الصرف وأمن ميزان المدفوعات، ويجب الحفاظ على سيولة عالية. سيؤدي التداول الواسع للعملات المستقرة إلى "تجميد" أصول الاحتياطي. قد يُجبر التدافع على سحب الودائع البنك المركزي على استخدام الاحتياطيات الأجنبية للدفع. يعمل البنك المركزي بشكل سلبي كضامن أخير للعملات المستقرة ويتحمل الخسائر المحتملة. ► عملة مستقرة مركزية لرمز الأصول (رمز الإيداع). ► أولاً، العملات المستقرة منخفضة المخاطر للأصول، مثل رموز الإيداع الصادرة عن البنوك التجارية. تواجه تساؤلات حول جاذبيتها وموقعها. لقد لبّت صناديق سوق النقد المحلية، مثل يوباو، طلب السكان على أصول نقدية آمنة ومريحة، ويفتقر طرح العملات المستقرة إلى قيمة إضافية.

مع مراعاة القيود التنظيمية وطلب السوق، قد يكون إصدار "عملات مستقرة خارجية بالرنمينبي" الخيار الأول للصين للمشاركة في تطوير العملات المستقرة. الفكرة الأساسية هي أن العملات الرقمية المستقرة المقومة بالرنمينبي، والمرتبطة بقيمة الرنمينبي بنسبة 1:1، تُصدرها مؤسسات موثوقة في ولايات قضائية خارجية، لكن تشغيلها وتداولها يقتصران على الأسواق الخارجية. بوجود الرنمينبي الخارجي كاحتياطي، يقتصر التداول على الأسواق الخارجية ولا يؤثر بشكل مباشر على نظام مراقبة رأس المال المحلي. يمكن للبنك المركزي تعديل السيولة الخارجية من خلال أدوات مثل مبادلات العملات مع سلطة النقد في هونغ كونغ لمنع تجاوز سعر الصرف. في الوقت نفسه، تساعد المراكز الخارجية على الاستفادة من المزايا المؤسسية لهونغ كونغ كمركز مالي دولي. تتمتع هونغ كونغ ببنية تحتية مالية ناضجة، وبيئة قانونية مستقلة، وعدد كبير من المشاركين الدوليين. يمكنها تصميم بنية عملة مستقرة بمرونة، وتحقيق عمليات متوافقة من خلال التشريعات المحلية والبيئات التنظيمية التجريبية. باختصار، يُمكّن "الإصدار والاستخدام الخارجيان" الرنمينبي من المشاركة في المنافسة العالمية على العملات الرقمية مع تقليل التداخل مع النظام المالي المحلي.

عند إصدار عملات الرنمينبي المستقرة الخارجية، من الضروري بناء سيناريوهات تطبيق واقعية في مجالات التجارة والاستثمار وإنشاء شبكة لاستخدام عملات الرنمينبي المستقرة. يكمن نجاح شبكة العملات في تكوين تأثير الشبكة، وأساس هذا التأثير هو سيناريو استخدام غني. ينبغي أن تبدأ عملات الرنمينبي المستقرة الخارجية بخدمة الاقتصاد الحقيقي، مع التركيز على سيناريوهات التجارة والاستثمار لإنشاء نظام بيئي "قابل للاستخدام ولا غنى عنه". في مجال تسوية المعاملات التجارية، يمكن تشجيع الشركات الرائدة في سلسلة المدفوعات التي لديها سيناريوهات دفع عبر الحدود على إصدار عملات مستقرة، بما في ذلك كيانات الاستيراد والتصدير التي لديها بالفعل حجم تجارة عبر الحدود معين، مثل شركات تصنيع الأجهزة المنزلية والسيارات الكبيرة، وشركات المنصات التي تدير التجارة عبر الحدود، بما في ذلك JD.com وAlibaba.com. في مجال الاستثمار المالي، وبالاعتماد على هونغ كونغ، ينبغي تطوير منتجات مالية مقومة بالعملات المستقرة. تشجيع المؤسسات المالية الصينية على إصدار سندات العملات المستقرة، وسندات تمويل التجارة، وغيرها في السوق الخارجية لخفض عتبة مشاركة المستثمرين الدوليين.

العملة المستقرة هي فقط "المهارة" لتعزيز تدويل الرنمينبي. إن إمكانية أن يصبح الرنمينبي عملة دولية موثوقة على نطاق واسع تعتمد بشكل أساسي على "الطريق" - "المرساة القانونية" و"المرساة الوظيفية" للرنمينبي. عندما يؤمن المجتمع الدولي بأن الرنمينبي يتمتع بائتمان سيادي قوي وبيئة سياسية قابلة للتنبؤ، يمتلك الرنمينبي الأساس ليصبح عملة دولية مقبولة على نطاق واسع، وهو ما يُمثل "الركيزة القانونية" للرنمينبي؛ وعندما تكون الأصول المقومة بالرنمينبي كافية، وتدفقات السوق سلسة، وأدوات إدارة المخاطر مكتملة، يكون المستثمرون الدوليون أكثر استعدادًا للاحتفاظ بالرنمينبي واستخدامه، وهو ما يُمثل "الركيزة الوظيفية" للرنمينبي. في طريقنا نحو المشاركة في العملات المستقرة، يجب علينا تعزيز الابتكار التكنولوجي بثبات وتجنب فقدان الأساسيات والسعي وراء الهدف. يجب أن تخدم الابتكارات التكنولوجية، مثل العملات المستقرة، أهدافًا جوهرية، ويجب أن نكون يقظين تجاه خطر وضع العربة أمام الحصان. لا شك أن الوسائل التقنية مهمة، لكن استعداد المستثمرين والحكومات لاستخدام الرنمينبي يعتمد على عوامل اقتصادية كلية، مثل الأساسيات الاقتصادية للصين، ومتانة النظام المالي، والثقة السياسية الدولية. من الممكن النظر في إدراج تدابير مثل تعزيز عملات الرنمينبي المستقرة في إطار الاستراتيجية المالية الوطنية، واستكمال البناء المؤسسي والسوقي. ولا يمكن أن يكون تدويل الرنمينبي مستقرًا وطويل الأمد إلا من خلال الجمع بين التصميم الاستراتيجي والفرص المواتية.

ترامب، الولايات المتحدة، سوق العملات المشفرة، الرئيس الأمريكي، CICC: دليل مراقبة وتداول الانتخابات الأمريكية Golden Finance، لا يزال ترامب في المقدمة، لكن الصدارة ضاقت.

JinseFinanceMeme، Blockworks Research: النظر إلى Memecoin من البيانات الموجودة على السلسلة، أو التمويل الذهبي، أو السوق المزدهرة، أو الثقب الأسود قصير العمر

JinseFinanceتقارير المعلومات المختلفة لا تتعلق أبدًا بالتعلم، بل تتعلق بـ "الإجابة". كيف يختلف المحتوى الذي أعرفه عما يعرفه الآخرون؟ كيف يمكنني التفكير فيه؟

JinseFinanceبعد ثمانية أشهر من إطلاق الإصدار الأول من ترخيص البيانات العالمي (UDL)، أصدرت حاضنة التطوير Arweave Forward Research الإصدار 0.2 من UDL.

JinseFinanceتتلقى محفظة Ethereum من Alameda Research مبلغ 6 ملايين دولار في عملة التيثر و 4.5 مليون دولار بعملة الدولار الأمريكي.

Beincrypto

Beincrypto Coinlive

Coinlive بيئة جديدة للصناعة في ظل أزمة مالية (نسخة مختصرة)

Coinlive Alameda Research على جليد رقيق إذا أردنا أن نصدق التقرير الأخير.

Bitcoinist

Bitcoinist研究公司Arcane Research对2022年的加密领域做了许多预测,涉及价格、监管、比特币的算力,甚至XRP和ADA的命运。

Cointelegraph

Cointelegraphيتم تحليل جميع الصفقات والاتجاهات والتحركات والاستثمارات في عام 2021 عبر مشهد blockchain في أحدث ورقة بحثية بواسطة Cointelegraph Research.

Cointelegraph