بينما تُعالَج جميع المعاملات على السلسلة، يتفاعل المستخدمون مع Alpha من خلال حسابات Binance الحالية، دون الحاجة إلى إعداد محفظة مُنفصلة أو إدارة أدوات الحفظ، مما يُقلّل بشكل كبير من عائق دخول الوافدين الجُدد إلى Web3.

بينما تُعالَج جميع المعاملات على السلسلة، يتفاعل المستخدمون مع Alpha من خلال حسابات Binance الحالية، دون الحاجة إلى إعداد محفظة مُنفصلة أو إدارة أدوات الحفظ، مما يُقلّل بشكل كبير من عائق دخول الوافدين الجُدد إلى Web3.

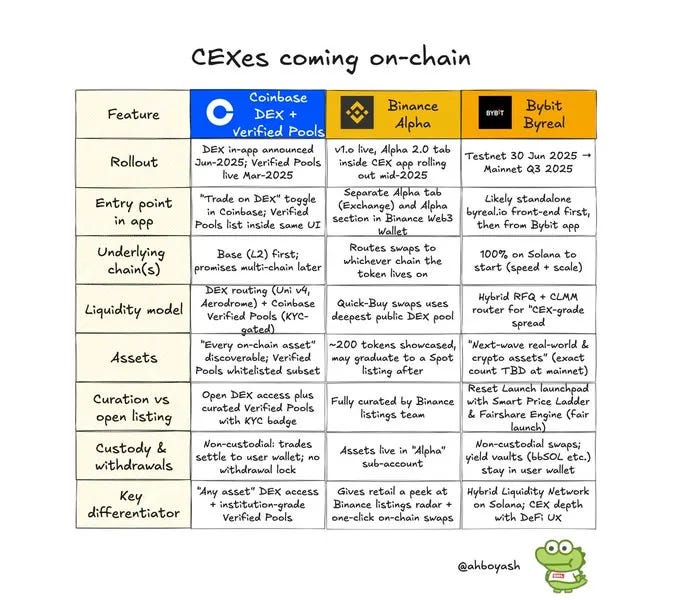

في حين تتجه جميع المنصات الثلاث نحو نموذج CeDeFi، إلا أن مساراتها مُختلفة بشكل كبير. تستهدف Bybit مُستخدمي DeFi الأصليين من خلال بنية لامركزية بالكامل وآليات سيولة مُتقدمة؛ بينما تتبنى Coinbase استراتيجية مُزدوجة المسار لخدمة كلٍّ من عملاء التجزئة والمؤسسات من خلال بنية تحتية مُتميّزة. وتركز بينانس على تعزيز التبني الجماعي من خلال تبسيط تعقيدات Web3.

تستكشف كل منصة تداول خياراتها الخاصة في حفظ الأصول، وتخطيط المنتجات، وعمق التكامل، مما يُشكل معًا نقاط الدخول المتنوعة لنظام التمويل اللامركزي المركزي (CEDFi) المتطور.

3. الدوافع الاستراتيجية لتوجه البورصات المركزية (CEX) إلى التمويل اللامركزي.

3.1. اغتنام فرص الرموز المبكرة وتجنب مخاطر الإدراج.

السبب الأول واضح: ترغب البورصات المركزية في الحصول على أولوية الوصول إلى الرموز الشائعة، لكنها لا تستطيع إدراجها بالسرعة الكافية.

تُصدر معظم الرموز الجديدة الآن مباشرةً على البورصات اللامركزية (DEXs)، حيث تُؤدي آليات الإدراج دون إذن والاهتمام الواسع النطاق إلى نمو سريع في حجم التداول. ومع ذلك، نظرًا لقيود مثل المراجعة القانونية، وإدارة المخاطر، والامتثال الإقليمي، غالبًا ما تعجز منصات التداول الإلكترونية عن إدراج هذه الرموز فورًا حتى لو لاحظت بوضوح طلب المستخدمين. هذا التأخير يحمل تكاليف فرصة حقيقية. يتدفق حجم التداول إلى منصات لامركزية مثل Uniswap، وتخسر منصات التداول الإلكترونية دخلها من رسوم الإدراج. والأهم من ذلك، أن المستخدمين بدأوا يربطون اكتشاف الرموز والابتكار بها بدلاً من منصات التداول الإلكترونية. من خلال إطلاق منتجاتها الخاصة على السلسلة، ابتكرت منصات التداول الإلكترونية حلاً وسطًا. تعمل منصات مثل ByReal وBinance Alpha كمنصات شبه محمية: يمكن تداول الرموز دون المرور عبر قنوات الإدراج الرسمية، ولكن في بيئة خاضعة للرقابة وآمنة للعلامة التجارية. هذا يسمح للبورصات بتحقيق الدخل من نشاط المستخدم من خلال رسوم التداول أو آليات إصدار الرموز في وقت مبكر مع الحفاظ على الاستقلالية القانونية. توفر البورصات قنوات وصول، لكنها لا تتولى حفظ هذه الأصول أو اعتمادها بشكل مباشر.

يوفر هذا الهيكل لبورصات العملات الرقمية وسيلةً للمشاركة في اكتشاف الرموز مع تجنب إثارة المسؤوليات التنظيمية. يمكنها جذب السيولة وتوليد الإيرادات، مع إعادة توجيه النشاط إلى أنظمتها البيئية الخاصة - في انتظار استكمال عملية مراجعة الإدراج الرسمية.

3.2. إبقاء المستخدمين على السلسلة وتجنب فقدان المستخدمين.

الدافع الثاني ينبع من سلوك المستخدم. على الرغم من أن التمويل اللامركزي (DeFi) رائد في ابتكار الرموز وكفاءة رأس المال، إلا أنه لا يزال من الصعب على المستخدمين العاديين الوصول بسهولة. يتردد معظم المستخدمين في نقل الأصول يدويًا عبر السلاسل، أو إدارة المحافظ، أو الموافقة على العقود الذكية، أو دفع رسوم وقود غير متوقعة. على الرغم من هذه العقبات، فإن الفرص الأكثر جاذبية (مثل إدراجات الرموز الجديدة واستراتيجيات العائد) تتزايد على السلسلة. حددت منصات التداول المركزية (CEXs) هذه الفجوة واستجابت لها بدمج وصول التمويل اللامركزي (DeFi) مباشرةً في منصاتها. جميع عمليات تكامل منصات التداول المركزية المذكورة أعلاه تتيح للمستخدمين التفاعل مع السيولة على السلسلة من خلال واجهة CEX مألوفة. في كثير من الحالات، تُلغي منصات التداول إدارة المحفظة وتكاليف الوقود تمامًا، مما يسمح للمستخدمين بالوصول إلى التمويل اللامركزي بسهولة استخدام تطبيقات Web2. يحقق هذا النهج هدفين. أولًا، يمنع فقدان المستخدمين. يمكن للمتداولين الذين قد ينتقلون إلى منصة تداول لامركزية (DEXs) البقاء الآن ضمن منظومة CEX حتى مع استخدامهم لمنتجات التمويل اللامركزي. ثانيًا، يعزز هذا النهج من قدرة المنصة على الدفاع. من خلال التحكم في طبقة الوصول، وحتى طبقة السيولة تدريجيًا، تُعزز منصات التداول المركزية تأثيرات الشبكة بما يتجاوز التداول الفوري. مع مرور الوقت، يُترجم هذا النهج إلى تأثير تقييد المستخدم على المنصة. ومع ازدياد خبرة المستخدمين، سيسعى الكثيرون إلى التوجيه عبر السلاسل، ومنتجات العوائد، واستراتيجيات التداول. إذا كانت بورصة التداول المركزية (CEX) تمتلك بنية تحتية خاصة بها لمنصة التداول اللامركزية (DEX)، أو طبقة Launchpad، أو حتى سلسلة مخصصة (مثل Base من Coinbase)، فيمكنها ضمان ارتباط المستخدمين والمطورين والسيولة ارتباطًا وثيقًا بنظامها البيئي. يتم تتبع نشاط المستخدم، وتحقيق الدخل منه، وإعادة تدويره، بدلاً من تدفقه إلى بروتوكولات خارجية. في الواقع، يُمكّن الربط على السلسلة بورصات التداول المركزية (CEX) من التحكم في دورة حياة أموال المستخدمين بالكامل: من إيداعات العملات التقليدية، إلى استكشاف التمويل اللامركزي (DeFi)، إلى إدراج الرموز المميزة والخروج منها - كل ذلك في نظام موحد ومُدر للإيرادات. 4. مستقبل التمويل اللامركزي (CedeFi): يُمثل توسع البورصات المركزية الكبيرة (CEX) في سلسلة العملات الرقمية نقطة تحول مهمة في تطور صناعة العملات الرقمية. لم تعد CEX تعتبر التمويل اللامركزي ظاهرة خارجية، بل بدأت في بناء بنيتها التحتية الخاصة، أو على الأقل تضمن وصولاً مباشراً إلى طبقة المستخدمين. 4.1. حدود ضبابية: صعود نموذج تداول جديد: مع دمج CEX للخدمات على سلسلة العملات الرقمية، أصبحت الحدود بين "البورصات" و"البروتوكولات" ضبابية بشكل متزايد من منظور المستخدم. قد لا يدرك المستخدم الذي يستخدم Bybit لتداول الرموز على سلسلة العملات الرقمية ما إذا كان يتفاعل مع بروتوكول لامركزي أم واجهة مركزية. قد يُحدث هذا التقارب تغييراً جذرياً في بنية السيولة، وتصميم المنتجات، وتدفق المستخدمين في هذه الصناعة بأكملها. سيكون السلوك المؤسسي أيضًا نقطة مراقبة رئيسية، ولكن من غير المرجح أن يحدث تدفق شامل لرأس المال على المدى القصير. لا تزال المؤسسات حذرة، ويرجع ذلك أساسًا إلى عدم حل بعض المخاطر: عدم اليقين التنظيمي، وثغرات العقود الذكية، والتلاعب بأسعار العملات الرقمية، وآليات الحوكمة غير الشفافة. لا تُلغي منصات التداول التي تُطلق خدمات على السلسلة هذه المخاطر الهيكلية. في الواقع، قد تنظر بعض المؤسسات إلى وساطة الوصول إلى التمويل اللامركزي (DeFi) التي تُقدمها منصات التداول على أنها طبقة جديدة من مخاطر الوساطة. واقعيًا، قد تأتي المحاولات المبكرة بشكل رئيسي من صناديق التحوط وشركات التداول الخاصة، والتي ستُوظّف رؤوس أموال صغيرة لإجراء التجارب. ومن المتوقع أن تبقى الجهات الفاعلة الأكثر تحفظًا، مثل صناديق التقاعد أو شركات التأمين، على الحياد خلال السنوات القليلة القادمة. حتى في حال مشاركتهم، قد يتبنون نهج تخصيص حذر للغاية - عادةً لا يتجاوز 1-3% من محفظتهم الاستثمارية. في ظل هذه الظروف، تبدو التوقعات بتدفقات رأسمالية بمليارات الدولارات متفائلة للغاية. يتمثل الاحتمال الأكثر واقعية في إجراء اختبار تدريجي لمئات الملايين من الدولارات. ومع ذلك، حتى هذه التدفقات المتواضعة قد تعزز عمق السوق وتخفف من التقلبات إلى حد ما. 4.2. الدور المتطور لرموز التداول مع استمرار منصات التداول في توسيع خدماتها على السلسلة، ستتطور وظائف رموز التداول الأصلية أيضًا. قد يؤدي امتلاك كمية معينة من هذه الرموز إلى حصول المستخدمين على خصومات على رسوم السلسلة، أو فتح فرص ربح من خلال حوافز التخزين والسيولة. قد تُدخل هذه التغييرات فائدةً جديدةً على رموز التداول، ولكنها ستُحدث أيضًا تقلباتٍ جديدة. حاليًا، تُعدّ بينانس المنصة الرئيسية الوحيدة التي تُوفّر فائدةً واضحةً ومستدامةً لرمزها الأصلي (BNB)، والذي يلعب دورًا فعّالًا في خدماتٍ مُتعددة. تقتصر وظائف معظم رموز التداول الأخرى على خصومات الرسوم الأساسية. مع نضج بنية CeDeFi، سيتغير هذا الوضع الراهن. فمع تشغيل منصات التداول على منصات مُتكاملة داخل وخارج السلسلة، ستصبح رموزها الأصلية حلقة الوصل بين هذين العالمين. قد يحتاج المستخدمون إلى الاحتفاظ برموز التداول للمشاركة في التخزين، أو Launchpool، أو الوصول المُبكر إلى المشاريع المُطلقة حديثًا - سواءً كانت مركزيةً أو لامركزية. هذا التوسع الوظيفي يجعل رموز التداول تتجاوز مجرد أدواتٍ بسيطة، لتصبح أصولًا أساسيةً في الأنظمة البيئية المُتكاملة رأسيًا. قد تُحسّن منصات التداول التي تستخدم رموزًا موجودة من فائدة رموزها بشكل كبير، بينما قد تُفكّر منصات التداول التي لم تُصدر رموزًا بعد في إطلاق رموز جديدة لدعم الخدمات المتعلقة بالتمويل اللامركزي (DeFi). وهذا مُرجّح بشكل خاص للمنصات التي تُطوّر سلاسل الكتل الخاصة بها أو طبقات التمويل اللامركزي المُتمايزة. باختصار، تتطور رموز منصات التداول من أدوات رسوم بسيطة إلى أصول استراتيجية. وستلعب دورًا رئيسيًا في الحفاظ على المستخدمين، وتكامل البروتوكولات، وتدفقات رأس المال عبر المنصات. 4.3. التقارب في طور التقدم: مشهد تنافسي جديد إن سعي بورصة CEX لتوسيع الخدمات على السلسلة ليس مجرد استراتيجية دفاعية، بل يعكس رهانًا فعّالًا على مستقبل منظومة العملات المشفرة. لم تعد منصات التداول تنظر إلى التمويل اللامركزي كتهديد، بل كمساحة مُجاورة يُمكن دمجها أو حتى استيعابها. السيناريو الأكثر ترجيحًا هو التقارب. ستُشغّل البورصات الكبرى شبكات شبه لامركزية بشكل متزايد، وقد تجد بروتوكولات التمويل اللامركزي المستقلة نفسها معتمدة على هذه النظم البيئية المتنامية، أو حتى مُدمجة فيها. قد يؤدي هذا في النهاية إلى إعادة توزيع القوة والسيولة، حيث تُصبح المنصات التي تُهيمن عليها بورصات التبادل التجاري المركزية (CEX) مركزًا رئيسيًا لنشاط التمويل اللامركزي. قد يُؤدي هذا الاتجاه إلى هيكل سوق أكثر توحدًا، مع تدفق السيولة بحرية بين البيئات المركزية واللامركزية. سيتمكن المستخدمون من اختيار مزيج الثقة والشفافية والراحة الذي يُناسب تفضيلاتهم. يتغير المشهد التنافسي، وقد يكون إطلاق بايبيت لباي ريال إشارة مبكرة إلى أن هذا المستقبل الهجين بدأ يتبلور.

Catherine

Catherine