المؤلف: GMF Research؛ المصدر: Tantu Macro

ملاحظة المحرر: في 21 مايو 2025، أقر مجلس الشيوخ الاقتراح الإجرائي لقانون GENIUS Stablecoin بتصويت 69:31، ودخل مرحلة المناقشة العامة والتعديل. هذا هو أول مشروع قانون تنظيمي فيدرالي شامل بشأن العملات المستقرة في تاريخ الولايات المتحدة، مما يمثل خطوة رئيسية في تشريع العملات المستقرة. ومن المثير للاهتمام أن إطلاق هذه العملة المستقرة تزامن مع وقت كان فيه الطلب على سندات الخزانة الأمريكية ضعيفًا واستمرت أسعار الفائدة طويلة الأجل في الارتفاع. كان لدى بعض مستثمري السندات آمال كبيرة في مشروع القانون، معتقدين أن النمو في حجم العملات المستقرة من شأنه أن يؤدي إلى طلب جديد على سندات الخزانة الأمريكية، وبالتالي تخفيف ضغوط الديون الأمريكية. ما هي العملة المستقرة؟ ما هي علاقتها بالديون الأميركية؟ هل يمكن للعملة المستقرة (مشروع القانون) إنقاذ الدين الأمريكي؟ في هذه المقالة نحاول الإجابة على هذه الأسئلة.

1. ما هي العملة المستقرة؟ ببساطة، العملة المستقرة هي نوع من العملات المشفرة. الفرق الأكثر وضوحًا بينه وبين البيتكوين والإيثريوم هو أنه يحافظ على الاستقرار النسبي لقيمته من خلال ربطه بالعملة القانونية (الدولار الأمريكي بشكل أساسي).

العملات المستقرة ليست أصلية في blockchain. عادةً ما يكون لدى كل سلسلة كتل (مثل سلسلة Bitcoin وسلسلة Ethereum) "رمز أصلي" واحد فقط، مثل Bitcoin (BTC) أو Ethereum (ETH). العملات المستقرة هي "رموز مشتقة" يضيفها المطورون إلى blockchain عن طريق كتابة التعليمات البرمجية (عادةً العقود الذكية، مثل معيار ERC-20 الخاص بـ Ethereum). إنها مثل تثبيت مكون إضافي جديد لسلسلة الكتل لتحقيق وظيفة ترسيخ العملة الورقية. حاليًا، يتم نشر حوالي 50% من العملات المستقرة على سلسلة Ethereum العامة، ولكن المزيد والمزيد من العملات المستقرة تهاجر إلى سلاسل عامة ذكية أخرى مثل Solana وTron. اعتبارًا من مايو 2025، يبلغ الحجم الإجمالي للعملات المستقرة حوالي 240 مليار دولار أمريكي، وهو ما يمثل 7٪ من سوق الأصول المشفرة بالكامل، والتي يبلغ حوالي 80-85٪ منها مقومًا بالدولار الأمريكي.

لماذا يحتاج مستثمرو العملات المشفرة إلى العملات المستقرة؟ الجواب هو تسهيل المعاملات وتخزين القيمة على blockchain. تُعد تقلبات أسعار العملات الورقية مثل تقلبات الأفعوانية، حيث يصل معدل التقلب السنوي إلى 100%. وبالمقارنة، فإن مؤشر S&P 500 يمثل 20% فقط، والذهب يمثل 18%، والنفط الخام يمثل حوالي 40%. إن هذه التقلبات الجامحة تجعلها أشبه بالأصول المحفوفة بالمخاطر المستخدمة في المضاربة أكثر من كونها مخازن مستقرة للقيمة أو المعاملات أو العملات المقومة. إن ظهور العملات المستقرة يهدف إلى حل هذه المشكلة: فهي مرتبطة بالدولار الأمريكي بنسبة 1:1 وتوجد على blockchain، لذلك من الأسهل التحويل بسرعة بين الأصول المشفرة مقارنة بالودائع المصرفية، مما يربط بين الأسواق على السلسلة وخارجها. إذا كان الدولار الأمريكي هو "العملة الوسيطة" في المجال المالي التقليدي، فإن العملات المستقرة هي "العملة الوسيطة" في عالم الأصول المشفرة.

العملات المستقرة ليست دائمًا مستقرة، فهي تعتمد بشكل كبير على آلية استقرار العملة المستقرة. يمكن تقسيم العملات المستقرة، من الأعلى إلى الأدنى حسب استقرار العملة وحجم السوق، إلى ثلاثة أنواع تقريبًا: العملات المضمونة خارج السلسلة (المضمونة خارج السلسلة، وتمثل حوالي 90%) مع الأصول المالية التقليدية كضمان، والعملات المضمونة على السلسلة (المضمونة على السلسلة، وتمثل حوالي 6%) مع العملات المشفرة على السلسلة كضمان، والعملات الخوارزمية (الخوارزمية، وتمثل حوالي 2%) التي تعتمد بشكل شبه كامل على الخوارزميات للحفاظ على استقرار العملة. من بين هذه الأنواع الثلاثة من العملات المستقرة، فإن العملة الأكثر ارتباطًا بالسوق المالية التقليدية وهي أيضًا الهدف الرئيسي لقانون العملات المستقرة الأمريكي هي العملة المستقرة المضمونة خارج السلسلة.

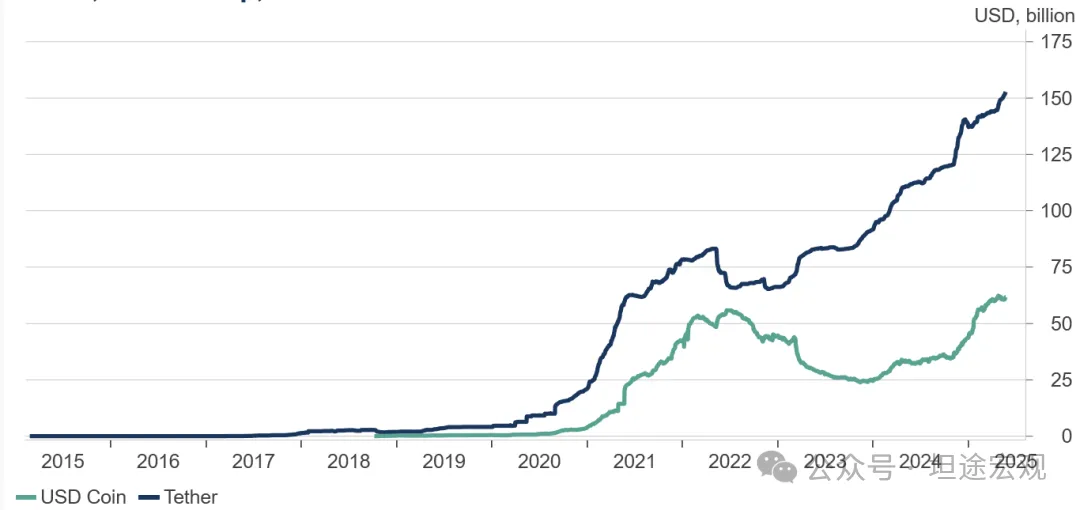

ببساطة، العملات المستقرة المضمونة خارج السلسلة هي عملات مستقرة مدعومة بـ "أموال حقيقية" من السوق المالية التقليدية. جوهرهم هو صندوق سوق المال على blockchain. يحتفظ جانب الأصول المصدرة بشكل أساسي بأصول مالية تقليدية عالية الأمان والسيولة (مثل الودائع المصرفية والسندات الحكومية قصيرة الأجل والأوراق التجارية) لضمان استقرار قيمة العملة الورقية. من منظور آلية الاستقرار، بما أن حاملي العملات المستقرة يمكنهم دائمًا استرداد المبلغ المقابل من العملة الورقية من المصدر عند الطلب، فإن سعر العملات المستقرة في السوق الثانوية لن ينحرف بشكل كبير عن 1 دولار، وإلا فسوف يحدث التحكيم. وبطبيعة الحال، في الواقع، تتمتع هذه العملات المستقرة بعتبات استرداد معينة، لذا فهي ليست تحكيمًا مثاليًا. إن أشهر ممثل لعملات الاستقرار المضمونة خارج السلسلة هو USDT الذي أصدرته Tether، والذي تم إطلاقه في عام 2014 وبلغت قيمته السوقية الإجمالية ما يصل إلى 150 مليار دولار أمريكي بحلول مايو 2025 (أي 150 مليار USDT في التداول). بالإضافة إلى USDT، هناك عملة مستقرة أخرى واسعة النطاق خارج السلسلة وهي USDC التي أصدرتها Circle، والتي تبلغ قيمتها السوقية حاليًا حوالي 60 مليار دولار أمريكي (الشكل 1).

الشكل 1: مقياس USDT وUSDC

المصدر: ماكروبوند، جي إم إف البحث

2. ما هو قانون العملة المستقرة الأمريكي؟

العملات المستقرة تشبه إلى حد كبير العملات، وقد تكون حتى شكلاً من أشكال العملة، ولكنها خارج نطاق التنظيم، ويحمل تطورها السريع معه عدة طبقات من مخاطر الاستقرار المالي.

الأول هو خطر هروب المودعين إلى البنوك وبيع الأصول بأسعار بخسة. وبشكل عام، فإن العملات المستقرة هي "البنوك الظل" لنظام العملات المشفرة الحالي - فهي تؤدي وظائف تحويل السيولة، وتحويل الاستحقاق، وتحويل الائتمان، ولكنها لا تمتلك آلية تأمين على الودائع، ولا يمكنها الحصول على دعم السيولة من البنك المركزي مثل البنوك، وهناك خطر واضح من هروب الودائع من البنوك. يقارن جورتون وتشانج (2021) العملات المستقرة الحالية بعصر الخدمات المصرفية المجانية في القرن التاسع عشر، ويجادلان بأن العملات المستقرة، مثل الأوراق النقدية الخاصة، لا تلبي سمة عدم حساسية المعلومات المتمثلة في "عدم طرح الأسئلة". بمجرد أن تواجه عملة مستقرة موجة بيع واسعة النطاق، فإنها ستبيع حتما أصولها المالية العالمية التقليدية مثل سندات الشركات والأوراق التجارية. وقد يؤدي الذعر حتى إلى إثارة الاندفاع نحو سوق صناديق سوق المال التقليدية. على سبيل المثال، بعد إفلاس ليمان براذرز في 15 سبتمبر/أيلول 2008، خسر صندوق الاحتياطي الأساسي، أحد أكبر صناديق أسواق المال في الولايات المتحدة، أمواله بسبب حيازاته من الأوراق التجارية التي أصدرتها ليمان براذرز، وهو ما أدى في وقت لاحق إلى موجة كاملة من عمليات سحب السحوبات من صناديق أسواق المال في الولايات المتحدة. وعلى نحو مماثل، في عام 2023، تم فصل USDC لفترة وجيزة عن 0.95 دولار أمريكي بسبب أزمة بنك وادي السيليكون، ولكن لحسن الحظ، اتخذت وزارة الخزانة الأمريكية والاحتياطي الفيدرالي إجراءات في الوقت المناسب لضمان سداد جميع الودائع في بنك وادي السيليكون بالكامل. وثانياً، قد يؤدي ذلك إلى هجرة الودائع والوساطة المالية. إن الفائدة على ودائع العملات المستقرة (التعهدات) على بعض منصات blockchain أعلى بكثير من الفائدة على الودائع المصرفية أو صناديق سوق النقد في الاقتصاد الحقيقي. والسبب هو أنه من ناحية، أدت كمية كبيرة من أنشطة التداول المضاربية على blockchain إلى زيادة الطلب على "الاقتراض والرافعة المالية"، مما أدى إلى ارتفاع سعر الفائدة على اقتراض العملات المستقرة؛ من ناحية أخرى، تظهر مشاريع DeFi الجديدة في تدفق لا نهاية له، تمامًا مثل البنوك التي تم إنشاؤها حديثًا، والتي غالبًا ما تختار تقديم أسعار فائدة عالية "لجذب الودائع". وفي سبعينيات القرن العشرين، أدى ظهور صناديق سوق المال وارتفاع أسعار الفائدة في الولايات المتحدة إلى هجرة الودائع وتفاقم أزمة الادخار والقروض. قد يؤدي النمو السريع الحالي للعملات المستقرة إلى إثارة جولة جديدة من خسارة الودائع المصرفية أو أسهم صناديق سوق النقد. إذا تطور التمويل اللامركزي المتمثل في العملات المستقرة والعقود الذكية بشكل أكبر، فقد يؤدي ذلك إلى تفاقم الخسائر التجارية للمؤسسات المالية التقليدية وإحداث وساطة مالية غير مباشرة. ثالثًا، تواجه العملات المستقرة نفسها انتقادات بسبب الافتقار إلى الامتثال والشفافية. قبل بضع سنوات، كانت هناك أسئلة مستمرة حول الإصدار الغامض لعملة USDT، و"التلاعب بالسوق" من جانب عملة Tether، و"إصدار عملات مستقرة من الهواء" (Griffin and Shams، 2020). في مارس 2021، وافقت شركة Tether على الكشف عن تركيبة أصولها الاحتياطية كل ربع سنة بعد دفع غرامة قدرها 40 مليون دولار أمريكي. كما قال بنك التسويات الدولية (BIS): "تُنشئ العملات المستقرة نظامًا نقديًا موازيًا جديدًا، لكن آليات إدارة المخاطر الخاصة بها لا تزال في عصر البخار". على هذه الخلفية، روج كل من مجلس الشيوخ ومجلس النواب لمشاريع قوانين العملات المستقرة المقابلة في عام 2025. ومن بينها، قانون GENIUS (قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية) الذي أصدره مجلس الشيوخ، وهو أول إطار تنظيمي اتحادي شامل للعملات المستقرة في الولايات المتحدة. تم تقديمه من قبل السيناتور بيل هاجرتي (جمهوري من ولاية تينيسي) في 4 فبراير 2025، وتم التصويت عليه وإقراره في 21 مايو، ودخل مرحلة المناقشة العامة والتعديل. يتطلب مشروع القانون من مصدري العملات المستقرة الحصول على تراخيص فيدرالية أو حكومية، ويجب أن تكون جميع العملات المستقرة محجوزة بنسبة 100٪ بالدولار الأمريكي أو سندات الخزانة الأمريكية قصيرة الأجل أو أصول سائلة عالية معادلة لضمان استردادها بنسبة 1: 1. ويُطلب من المصدرين الكشف عن تكوين احتياطياتهم بشكل منتظم، ونشر تقارير شهرية والخضوع لعمليات تدقيق سنوية، وخاصة المصدرين الذين تبلغ قيمتهم السوقية أكثر من 10 مليارات دولار، والذين يخضعون للإشراف الفيدرالي. ويحظر مشروع القانون أيضًا على العملات المستقرة دفع الفائدة أو الدخل، ويقيد شركات التكنولوجيا الكبيرة والشركات الأجنبية من إصدار العملات المستقرة، ويؤكد على متطلبات الامتثال مثل مكافحة غسل الأموال (AML) ومعرفة عميلك (KYC)، ويتطلب من المصدرين أن يكون لديهم القدرات التقنية لتجميد أو تدمير الرموز للتعاون مع إنفاذ القانون واحتياجات الأمن القومي. نظرًا لأنه يتطلب استرداد الاحتياطي بنسبة 1:1، فإن قانون GENIUS يعادل حظرًا مباشرًا على العملات المستقرة الخوارزمية. إن قانون STABLE (قانون شفافية العملات المستقرة والمساءلة من أجل اقتصاد دفتري أفضل) الذي أقره مجلس النواب يشبه قانون مجلس الشيوخ، لكنه يركز بشكل أكبر على حماية المستهلك وسيادة الدولار. يقال إن مجلس النواب ينسق حاليًا مع مجلس الشيوخ بهدف تمرير مشروع قانون موحد للعملة المستقرة قبل العطلة الكونجرسية في أغسطس.

3. ما هي العلاقة بين العملات المستقرة والديون الأمريكية؟ ببساطة، من أجل الحفاظ على استقرار العملة والتعامل مع ضغوط الاسترداد، عادة ما تحتفظ العملات المستقرة المضمونة خارج السلسلة بكمية كبيرة من سندات الخزانة الأمريكية قصيرة الأجل.

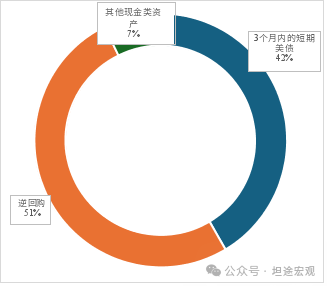

حاليًا، تحتفظ USDT وUSDC بمبلغ إجمالي يبلغ حوالي 120 مليار دولار أمريكي من الديون قصيرة الأجل. كما هو الحال مع صناديق سوق المال، تحتاج العملات المستقرة المضمونة خارج السلسلة أيضًا إلى التعامل بشكل متكرر مع التدفقات الكبيرة وطلبات الاسترداد، والتأكد من أنها يمكن أن تحقق "استردادًا صارمًا"، مما يعني أن سندات الخزانة الأمريكية قصيرة الأجل للغاية ذات السيولة العالية للغاية والأمان وعدم وجود تقلبات في القيمة السوقية تقريبًا هي أهم مقتنياتها. وبحسب تقرير التدقيق الخاص ببنك الاحتياطي الفيدرالي الأميركي للربع الأول من عام 2025، فإن نحو ثلثي إجمالي أصوله عبارة عن سندات خزانة قصيرة الأجل (أذون خزانة)، بإجمالي يبلغ نحو 100 مليار دولار أميركي؛ 15% من إجمالي الأصول النقدية هي نقد وما يعادله (إعادة الشراء، وصناديق سوق النقد)، والمعادن الثمينة والبيتكوين تمثل كل منها 5%، والاستثمارات الأخرى تمثل ما يقرب من 10% (الشكل 2). من حيث الاستحقاق، ذكرت USDT بوضوح في تقرير التدقيق الخاص بها أن الاستحقاق المتبقي لسندات الخزانة الأمريكية أقل من 3 أشهر. بالنظر إلى USDC، اعتبارًا من نهاية شهر مارس، كان ما يقرب من 40٪ من إجمالي أصول USDC عبارة عن سندات خزانة أمريكية قصيرة الأجل (T-bills)، بمبلغ إجمالي يبلغ حوالي 20 مليار دولار أمريكي، وكان 50٪ عبارة عن عمليات إعادة شراء عكسية، وكانت النسبة المتبقية 7٪ عبارة عن أصول نقدية (الشكل 3). على غرار USDT، فإن سندات الخزانة الأمريكية التي تحتفظ بها USDC هي أيضًا سندات قصيرة الأجل، والمدة المتبقية أقصر، 12 يومًا فقط. على الرغم من أن عمليات إعادة الشراء العكسية التي تصدرها قد توفر التمويل للمستثمرين الآخرين الذين يحملون سندات الخزانة الأمريكية طويلة الأجل، فإن العملات المستقرة نفسها لا تحتفظ بشكل مباشر بأي سندات خزانة أمريكية ذات أجل استحقاق يزيد عن عام واحد. الشكل 2: نسبة أصول USDT في الربع الأول من عام 2025 المصدر: Tether، GMF Research الشكل 3: نسبة أصول USDC في الربع الأول من عام 2025

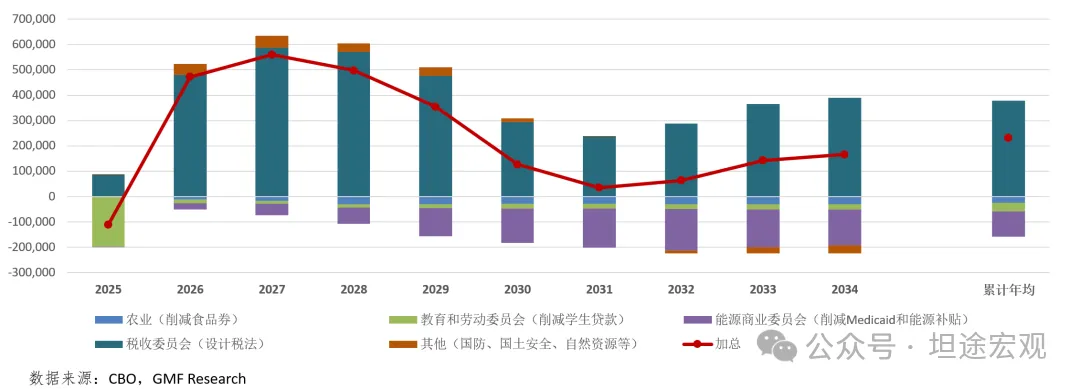

المصدر: Circle، GMF Research ومع ذلك، نظرًا لصغر حجم إجمالي العملات المستقرة، فإن الطلب الحالي على العملات المستقرة في شكل سندات الخزانة الأمريكية لا يستحق الذكر من حيث تخفيف ضغوط بيع سندات الخزانة الأمريكية. وتمثل سندات الخزانة الأميركية قصيرة الأجل، والتي تبلغ قيمتها نحو 120 مليار دولار، نحو 2% فقط من الحجم الإجمالي لسندات الخزانة الأميركية، و0.4% من الحجم الإجمالي لسندات الخزانة الأميركية القابلة للتداول. وعلاوة على ذلك، من منظور الاستحقاق، فإن سندات الخزانة الأميركية التي يحملها كل من USDT وUSDC هي سندات خزانة مدتها أقل من ثلاثة أشهر، وهو ما لا يخفف الضغوط الصعودية على أسعار الفائدة طويلة الأجل. 4. هل يمكن للعملة المستقرة (الفاتورة) إنقاذ الدين الأمريكي؟ في 22 مايو/أيار، بالتوقيت الشرقي، أقر مجلس النواب رسميا النسخة المخصصة لمجلس النواب من مشروع قانون خفض الضرائب الذي اقترحه ترامب، والذي يعرف باسم "مشروع القانون الكبير الجميل" (OBBB)، بميزة طفيفة (215:214)، ونقله إلى مجلس الشيوخ لمناقشته. ورغم أن الزيادة في العجز الإجمالي على مدى فترة عشر سنوات في هذه المسودة ليست مبالغ فيها (الزيادة التراكمية في العجز على مدى عشر سنوات باستثناء نفقات الفائدة تبلغ 2.3 تريليون دولار أميركي)، فإن إيقاعها يظهر خصائص "تخفيضات الضرائب مقدما وتخفيضات الإنفاق لاحقا" (الشكل 4)، أي أن نمو العجز الرئيسي سيكون في الفترة 2026-2028 (قبل تنحي ترامب). النتيجة المترتبة على هذا التموضع المسبق هي أنه بمجرد تولي الرئيس الجديد منصبه في عام 2029، فقد يقوم بإعادة بدء عملية تسوية الميزانية لتعديل "بنود التقشف الأصلية" للسنوات التالية. ونتيجة لهذا فإن "العجز في الواقع ارتفع، في حين أن التقشف لم ينعكس إلا في تقديرات مكتب الميزانية في الكونجرس". وهذا يعكس مرة أخرى استغلال الجمهوريين في مجلس النواب للثغرات في القواعد وموقفهم السياسي المتمثل في "الرغبة في التشديد ولكن عدم الجرأة على التشديد". وعلاوة على ذلك، قد يكون الموقف المالي للجمهوريين في مجلس الشيوخ أكثر مرونة من موقف مجلس النواب، وسوف يتعين على مجلس الشيوخ تعديل مشروع قانون الميزانية العامة في المستقبل، وهو ما يفرض خطر توسيع العجز بشكل أكبر.

الشكل 4: مدى ومصدر زيادة العجز على مر السنين في النسخة الحالية لمجلس النواب من OBBB (تقدير مكتب الميزانية في الكونجرس)

في الواقع، منذ بداية العام، كانت تخفيضات الإنفاق التي أقرها الجمهوريون ولقد كانت عمليات خفض العجز في الموازنة دائما في حالة من "اللغط حول لا شيء". ولكن حتى الآن، لم تف وزارة كفاءة الحكومة التي أنشأها ماسك، ولا قانون المصالحة في الميزانية المذكور (الذي يهدف إلى تعديل الضرائب والإنفاق الضروري للسنوات العشر المقبلة)، ولا قانون مخصصات السنة المالية 2025 (الذي يهيمن على الإنفاق غير الضروري)، بوعود التقشف، ولا تزال المخاوف في السوق بشأن استدامة السياسة المالية الأميركية ومعروض الديون الأميركية تتزايد. في الوقت الحاضر، فإن المصدر الوحيد للإيرادات الذي يمكن أن يعوض بشكل كبير عن التخفيضات الضريبية يأتي من الرسوم الجمركية. وبالإضافة إلى تلاشي سردية الاستثنائية الأميركية، سعى المستثمرون بنشاط إلى البحث عن فرص استثمارية خارج الولايات المتحدة، مما تسبب في تقلب أسعار الفائدة الأميركية طويلة الأجل صعوداً منذ أبريل/نيسان مدفوعة بعلاوة الأجل (الشكل 5). "من سيشتري الديون الأميركية" أصبح موضوعا مثيرا للقلق في السوق. وعلى هذه الخلفية، يعلق المستثمرون في سوق السندات آمالاً كبيرة على مشروع قانون العملة المستقرة هذا، على أمل أن يؤدي إلى زيادة الطلب في السوق على الديون الأميركية وتخفيف ضغوط الديون الأميركية.

الشكل 5: توقعات علاوة الفائدة وسعر الفائدة لعشر سنوات بناءً على إحصاءات نموذج ACM

المصدر: ماكروبوند، أبحاث GMF

لا يمكن لمشروع القانون الجديد زيادة نسبة سندات الخزانة الأمريكية بشكل فعال في الأصول التي تحتفظ بها جهات إصدار العملات المستقرة. لا يشترط قانون GENIUS ولا قانون STABLE أن تقتصر العملات المستقرة على سندات الخزانة الأمريكية فقط، بل يشترط فقط تخصيصها في أصول عالية الأمان وعالية السيولة (على غرار الأصول عالية الجودة والسائلة للبنوك، HQLA). هذا يعني أن عملتي USDT وUSDC المستقرتين السائدتين حاليًا ربما تكونان قد استوفيتا متطلبات تخصيص الأصول لمشروع القانون - فقد خصصتا بالفعل جميع أصولهما تقريبًا في سندات الخزانة الأمريكية، وعمليات إعادة الشراء العكسية، وغيرها من النقد وما يعادله، والدافع لزيادة نسبة سندات الخزانة الأمريكية غير واضحة. قد يُحفّز مشروع القانون الجديد نمو العملات المستقرة. من منظور الحجم الإجمالي، سيسمح إقرار قانون العملات المستقرة للشركات التقليدية، مثل البنوك، بإطلاق عملاتها المستقرة الخاصة بها قانونيًا للترويج لأعمالها، مما قد يؤدي بالفعل إلى زيادة مطردة في الحجم الإجمالي للعملات المستقرة، ولكن من الصعب تحديد مدى ذلك. في أوائل مايو، قدّرت اللجنة الاستشارية للاقتراض في وزارة الخزانة الأمريكية (TBAC) أن الحجم الإجمالي للعملات المستقرة سيتضاعف ثمانية أضعاف ليصل إلى تريليوني دولار خلال السنوات الثلاث المقبلة. وبافتراض أن 50% منها سندات خزانة أمريكية قصيرة الأجل، سيؤدي ذلك إلى زيادة الطلب على سندات الخزانة الأمريكية بحوالي تريليون دولار. لكن تقديرات TBAC قد تُبالغ في تقدير الطلب المستقبلي على سندات خزانة أمريكية إضافية للعملات المستقرة. أولًا، العملات المستقرة لا تنشأ من العدم، بل من المرجح أن تأتي من تدفقات رأس المال الخارجة من البنوك التقليدية وصناديق أسواق المال. هذا يعني أن زيادة الطلب على سندات الخزانة الأمريكية من العملات المستقرة ستؤثر أيضًا على الطلب عليها من البنوك وصناديق أسواق النقد. ثانيًا، يُعدّ ارتفاع الطلب على العملات المستقرة ثمانية أضعاف خلال ثلاث سنوات (أي ضعف الطلب سنويًا) أمرًا متفائلًا نسبيًا. ففي السنوات الثلاث الماضية، لم يزدد حجم العملات المستقرة إلا بنسبة 70%. ومن منتصف عام 2020 إلى منتصف عام 2023، بلغ النمو التراكمي للعملات المستقرة حوالي ثمانية أضعاف. ومع ذلك، تزامنت هذه الظروف مع التيسير الكمي الذي أقره الاحتياطي الفيدرالي في الفترة 2020-2021 و"صيف التمويل اللامركزي" (النمو الهائل للتمويل اللامركزي). ليس من السهل تجلّي هذه الظروف في ظلّ ارتفاع معدلات التضخم وأسعار الفائدة. في نهاية المطاف، يعتمد حجم العملات المستقرة على طلب المستثمرين على أنشطة التمويل اللامركزي وتداول الأصول المشفرة، وليس على تطبيق سياسات تنظيمية. ثالثًا، قد يؤدي التنظيم الصارم لمشروع القانون إلى المراجحة التنظيمية. يُلزم مشروع القانون الجهات المُصدرة بإجراء عمليات تدقيق شهرية والامتثال لمعايير مكافحة غسل الأموال/اعرف عميلك، والتعاون مع جهات إنفاذ القانون في... في جميع الأوقات. هذا يزيد من تكلفة الإصدار والاستخدام، ويتعارض مع مفهوم اللامركزية، وقد يدفع الصناديق نحو العملات المستقرة ذات التنظيم المتساهل، مثل العملات المستقرة المضمونة على السلسلة أو العملات المستقرة من جهات إصدار غير أمريكية، مما سيضعف الطلب على العملات المستقرة لسندات الخزانة الأمريكية. القضية الأهم هي أن الطلب على العملات المستقرة لسندات الخزانة الأمريكية يتركز على المدى القصير للغاية، ولا يمكنه أن يخفف بشكل مباشر من الاتجاه الصعودي في أسعار الفائدة طويلة الأجل الناجم عن ضعف الطلب الحالي على السندات طويلة الأجل في سوق سندات الخزانة الأمريكية. في الواقع، من أغسطس إلى أكتوبر 2023، ارتفعت أسعار فائدة سندات الخزانة الأمريكية طويلة الأجل بشكل حاد بسبب استمرار وزارة المالية في إصدار سندات خزانة أمريكية متوسطة وطويلة الأجل (قسائم) بآجال تزيد عن عام واحد. ارتفع سعر الفائدة لعشر سنوات من 3.8% إلى أكثر من 5% في مرحلة ما، مما يسلط الضوء على ضعف الطلب على مدة السوق. وفي ضوء هذا الحادث، توقفت وزارة الخزانة الأمريكية عن إصدار قسائم إضافية للقطاع الخاص بعد عام 2024 (ظل حجم الإصدار دون تغيير)، وتم سد جميع فجوات التمويل الإضافية بواسطة سندات الخزانة. والطريف هو أنه قبل توليه منصبه، انتقد وزير الخزانة الأمريكي سكوت بيسنت علنًا استمرار وزيرة الخزانة السابقة جانيت يلين في إصدار سندات الخزانة، معتقدًا أن الاعتماد المفرط على الديون قصيرة الأجل يزيد من مخاطر إعادة تمويل الخزانة واقترح إصدار سندات طويلة الأجل إضافية لمدة 10 سنوات و30 عامًا. لكنه اختار نفس الاستراتيجية بعد توليه منصبه، بل وذهب إلى أبعد من ذلك لنقل الرسالة في اجتماعات إعادة التمويل الفصلية بأن وتيرة إصدار القسائم ستظل دون تغيير في المستقبل (راجع اجتماع إعادة التمويل في مايو من هذا العام). إن مشكلة ضعف الطلب على سندات الخزانة الأمريكية هي في الحقيقة مشكلة ستجعلك مخدرًا إذا داست عليها. ومع ذلك، إذا كانت وزارة المالية مستعدة للتعاون مع نمو حجم العملات المستقرة وخفض نسبة إصدارات سندات الخزانة الأمريكية متوسطة وطويلة الأجل بشكل أكبر في المستقبل، فقد يظل من الممكن حل مشكلة المدة. يُظهر تقدير بسيط أنه إذا جلبت العملات المستقرة طلبًا إضافيًا بقيمة تريليون دولار أمريكي على سندات الخزانة خلال السنوات الثلاث المقبلة، فإن الاحتياطي الفيدرالي سيُنهي تخفيض ميزانيته العمومية ويعود إلى التوسع البطيء في الميزانية العمومية (بزيادة حيازاته من سندات الخزانة بشكل رئيسي)، مما سيجلب طلبًا تراكميًا بقيمة تريليون دولار أمريكي (مُقدر بناءً على سرعة استئناف التوسع في الميزانية العمومية من أكتوبر 2019 حتى عشية الوباء)، وإذا أُضيف الطلب المتزايد على سندات الخزانة الناتج عن النمو الطبيعي لصناديق سوق النقد، فقد يتمكن السوق من استيعاب ما بين 2 و3 تريليون دولار أمريكي إضافية، وهو ما يُمثل 7-10% من إجمالي سندات الخزانة الأمريكية القابلة للتداول حاليًا. إذا كان بيسنت مستعدًا لـ بالاستفادة الكاملة من هذه العوامل، يُمكن نظريًا زيادة نسبة سندات الخزانة من 21% الحالية إلى أكثر من 30%. ورغم أن هذا أعلى بكثير من النطاق الذي توصي به لجنة السياسة النقدية الأمريكية (TBAC) حاليًا، والذي يتراوح بين 15% و20%، إلا أنه يُقلل من عرض مدة استحقاق السوق. وبالطبع، لا توجد مكافآت في العالم. وتتمثل تكلفة ذلك في أن كمية سندات الخزانة الأمريكية التي تُجدد وتُستحق كل شهر ستزداد بشكل أكبر، كما ستزداد مخاطر أسعار الفائدة قصيرة الأجل التي تتحملها. تجدر الإشارة إلى أنه سواء بالاعتماد على العملات المستقرة، أو اختيار إصدار المزيد من سندات الخزانة، أو إعادة تقييم مئات المليارات من الدولارات من احتياطيات الذهب لدى الخزانة، فإن هذه كلها مقايضات قصيرة الأجل وليست حلولاً جذرية. وقد بذل البيروقراطيون الفنيون في وزارة الخزانة قصارى جهدهم للموازنة بين مستوى سعر الفائدة وخطر تقلب أسعار الفائدة. المشكلة الحقيقية في الدين الأمريكي - كما قال باول، ما قاله داليو أو دروكنميلر هو أن المالية الأمريكية تسير في مسار غير مستدام، ولا يمتلك الجمهوريون ولا الديمقراطيون الشجاعة أو الرغبة في تشديد السياسة المالية بشكل استباقي وملحوظ. في بيئة سياسية تفتقر إلى الانضباط المالي، فإن أي ممارسة تبدو ذكية لتأجيل مشاكل الديون تُعادل تجاهل المرء لآذانه وتجاهله، وحفر قبره بنفسه.

Joy

Joy