ترجم بواسطة: Plain Language Blockchain

أمس، حقق سعر البيتكوين اختراقًا. وهذا يقودنا إلى جوهر مناقشتنا: هل هناك حقًا شيء مثل منظور "الاستثمار القيمي" في أصل مثل البيتكوين المعروف بتقلباته الشديدة؟ فهل تستطيع هذه الاستراتيجية، التي تبدو متناقضة مع خصائصها المتمثلة في "المخاطر العالية والتقلبات العالية"، أن تستغل الفرص "غير المتكافئة" في هذه اللعبة المضطربة؟ في عالم الاستثمار، يشير عدم التماثل إلى المواقف التي تفوق فيها المكاسب المحتملة الخسائر المحتملة، أو العكس. للوهلة الأولى، لا يبدو أن هذه سمة من سمات البيتكوين. بعد كل شيء، انطباع معظم الناس عن البيتكوين هو أنك إما أن تصبح ثريًا بين عشية وضحاها أو تخسر كل شيء. ومع ذلك، وراء هذا التصور المستقطب تكمن إمكانية متجاهلة: في الانخفاضات العميقة الدورية التي تشهدها عملة البيتكوين، قد يؤدي نهج الاستثمار في القيمة إلى إنشاء هيكل جذاب للغاية للمخاطرة والعائد.

عند النظر إلى تاريخ البيتكوين، فقد انخفض بنسبة 80% أو حتى 90% من أعلى مستوياته عدة مرات. في مثل هذه اللحظات، تسيطر حالة من الذعر واليأس على الأسواق، ويؤدي الاستسلام إلى عودة الأسعار إلى نقطة البداية على ما يبدو. ولكن بالنسبة للمستثمرين الذين يفهمون بعمق المنطق الطويل الأجل لعملة البيتكوين، فهذه فرصة "غير متكافئة" كلاسيكية - المخاطرة بخسائر محدودة في مقابل عوائد ضخمة محتملة.

فرص مثل هذه لا تأتي في كثير من الأحيان. إنهم يختبرون المستوى المعرفي للمستثمرين، والتحكم العاطفي، ومعتقداتهم في الاحتفاظ بالاستثمارات على المدى الطويل. وهذا يثير سؤالا أكثر جوهرية: هل لدينا سبب للاعتقاد بأن البيتكوين لديه "قيمة جوهرية" حقا؟ إذا كان الأمر كذلك، فكيف يمكننا قياسه وفهمه وتطوير استراتيجيات الاستثمار وفقًا لذلك؟ في المحتوى التالي، سنشرع في رحلة الاستكشاف هذه: الكشف عن المنطق العميق وراء تقلبات أسعار البيتكوين، وتوضيح النقاط المضيئة لعدم التماثل عندما "يتدفق الدم"، والتفكير في كيفية إحياء مبادئ الاستثمار القيمي في عصر اللامركزية.

ولكن أولاً، عليك أن تفهم شيئًا واحدًا: في الاستثمار في البيتكوين، الفرص غير المتكافئة ليست نادرة أبدًا؛ في الواقع، فهي وفيرة.

01 لماذا يتمتع البيتكوين بالعديد من الفرص غير المتكافئة؟

إذا كنت تتصفح تويتر اليوم، فسوف ترى احتفالات عارمة بارتفاع سعر البيتكوين. اختراق الأسعار

ولكن إذا نظرت إلى الماضي، فسوف تجد أن الدعوة إلى هذا الحفل قد أُرسلت في الواقع في اللحظة الأكثر يأسًا في السوق؛ إن الأمر فقط هو أن العديد من الناس لم تكن لديهم الشجاعة لفتحه. 1.1 الفرص غير المتكافئة التاريخية

لم يكن نمو البيتكوين منحنى تصاعديًا مستقيمًا أبدًا. يتشابك نصها التاريخي مع الذعر الشديد والحماس غير العقلاني. وراء كل انخفاض عميق، هناك "فرصة غير متكافئة" جذابة للغاية - الحد الأقصى للخسارة التي يمكنك تحملها محدود، في حين أن العائدات التي تحصل عليها قد تكون هائلة.

دعونا نسافر عبر الزمان والمكان ونتحدث مع البيانات. 2011: -94%، من 33 دولارًا إلى 2 دولار. كانت هذه هي المرة الأولى التي أصبح فيها البيتكوين "معروفًا على نطاق واسع"، وارتفع السعر من بضعة دولارات إلى 33 دولارًا في نصف عام. ولكن سرعان ما أعقب ذلك الانهيار. انخفض سعر البيتكوين إلى 2 دولار، أي بنسبة 94%.

تخيل اليأس في ذلك الوقت: كانت المنتديات الرئيسية للمهوسين مهجورة، وهرب المطورون، وحتى المساهمين الأساسيين في Bitcoin أعربوا عن شكوكهم بشأن آفاق المشروع في المنتديات.

ولكن إذا قمت بالمخاطرة في ذلك الوقت واستثمرت 1000 دولار، عندما تجاوز سعر البيتكوين 10000 دولار بعد سنوات عديدة، فإن ممتلكاتك ستكون بقيمة 5 ملايين دولار.

2013-2015: -86%، انهيار Mt.Gox

في نهاية عام 2013، تجاوز سعر البيتكوين 1000 دولار أمريكي لأول مرة، مما جذب انتباهًا عالميًا. ولكن الأوقات الجيدة لم تستمر طويلا. في أوائل عام 2014، أعلنت أكبر بورصة بيتكوين في العالم Mt.Gox إفلاسها، واختفت 850,000 بيتكوين من سلسلة الكتل.

بين عشية وضحاها، أجمعت وسائل الإعلام على أن: "انتهت عملة البيتكوين". وقد تناولت شبكات CNBC وBBC وصحيفة نيويورك تايمز فضيحة Mt.Gox على صفحاتها الأولى. انخفض سعر البيتكوين من 1160 دولارًا إلى 150 دولارًا، وهو انخفاض بنسبة تزيد عن 86%.

ولكن ماذا حدث بعد ذلك؟ بحلول نهاية عام 2017، وصل سعر البيتكوين نفسه إلى 20 ألف دولار.

2017-2018: -83%، انفجار فقاعة الاكتتاب الأولي للعملات

الصورة أعلاه مأخوذة من تقرير صحيفة نيويورك تايمز عن انهيار سوق الأسهم. يسلط المربع الأحمر الضوء على تعليق أحد المستثمرين الذي قال إنه خسر 70% من قيمة محفظته الاستثمارية.

كان عام 2017 "عام المضاربة الوطنية" ودخلت عملة البيتكوين إلى دائرة الضوء العامة.

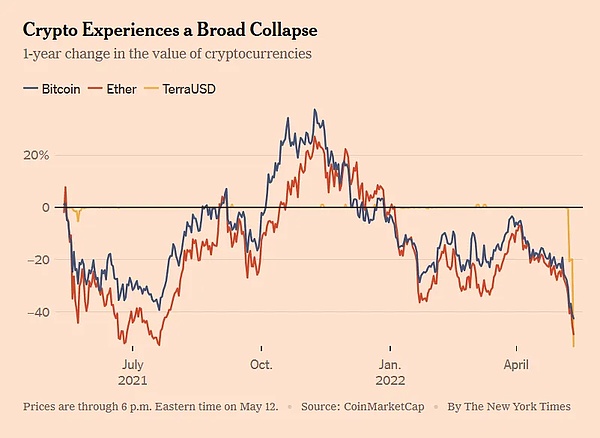

ولكن انحسر المد، وانخفض سعر البيتكوين من أعلى مستوى تاريخي له عند ما يقرب من 20 ألف دولار إلى 3200 دولار، وهو انخفاض بنسبة تزيد عن 83%. في ذلك العام، سخر محللو وول ستريت: "إن تقنية البلوكتشين مجرد مزحة"؛ رفعت هيئة الأوراق المالية والبورصات دعاوى قضائية متعددة؛ تم تصفية المستثمرين الأفراد وترك السوق، وكان المنتدى صامتًا. 2021-2022: -77%، سلسلة من "البجعات السوداء" في الصناعة. في عام 2021، كتبت عملة البيتكوين أسطورة جديدة: تجاوز سعر كل عملة 69000 دولار أمريكي، وتدفقت المؤسسات والصناديق والدول والمستثمرون الأفراد. ولكن بعد عام واحد فقط، انخفض سعر البيتكوين إلى 15500 دولار. انهيار لونا، وتصفية شركة ثري أروز كابيتال، وانفجار شركة إف تي إكس... سلسلة من أحداث "البجعة السوداء" دمرت الثقة في سوق العملات المشفرة بأكمله مثل أحجار الدومينو. انخفض مؤشر الخوف والجشع إلى 6 (منطقة الخوف الشديد) في مرحلة ما، وتم تجميد النشاط على السلسلة تقريبًا.

الصورة أعلاه مأخوذة من مقال في صحيفة نيويورك تايمز بتاريخ 12 مايو 2022. في الصورة، انخفضت عملات البيتكوين والإيثريوم والـUST في نفس الوقت. الآن ندرك أن وراء هبوط UST هو سلوك "ضخ أسعار الأسهم" المخطط له من قبل Galaxy Digital و Luna، والذي ساهم بشكل كبير في هبوط UST.

ومع ذلك، بحلول نهاية عام 2023، ارتفع سعر البيتكوين بهدوء إلى 40 ألف دولار؛ بعد الموافقة على الصندوق في عام 2024، ارتفع سعره إلى 90 ألف دولار اليوم. 1.2 مصدر الفرص غير المتكافئة لعملة البيتكوين لقد رأينا أن عملة البيتكوين قد حققت بشكل متكرر انتعاشات مذهلة في لحظات كارثية على ما يبدو في التاريخ. السؤال إذن هو لماذا؟ ولكن لماذا يمكن لهذا الأصل عالي المخاطر، والذي غالبا ما يتم السخرية منه باعتباره مجرد لعبة "تمرير الطرود"، أن يرتفع مرارا وتكرارا بعد الانهيار؟ والأمر الأكثر أهمية هو لماذا تقدم هذه الفرصة الاستثمارية غير المتكافئة القوية للمستثمرين الصبورين والمطلعين؟

تكمن الإجابة في ثلاث آليات أساسية:

الآلية 1: الدورة العميقة + العواطف المتطرفة تؤدي إلى انحرافات الأسعار

البيتكوين هو السوق الحرة الوحيدة في العالم المفتوحة على مدار الساعة طوال أيام الأسبوع. لا توجد آلية لكسر الدائرة، ولا حماية لصانع السوق، ولا دعم من بنك الاحتياطي الفيدرالي. وهذا يعني أنها أكثر عرضة لتضخيم التقلبات العاطفية البشرية من أي أصل آخر. في سوق صاعدة، يهيمن الخوف من تفويت الفرصة على السوق، ويطارد المستثمرون الأفراد الأسعار المرتفعة بشكل محموم، وترتفع السرديات، وتصبح التقييمات مبالغ فيها بشكل خطير؛ في سوق هبوطي، يغمر الخوف وعدم اليقين والشك الإنترنت، وتسمع الدعوات إلى "خفض الخسائر" واحدة تلو الأخرى، وتسحق الأسعار في الغبار.

تتسبب هذه الدورة من تضخيم المشاعر في دخول البيتكوين بشكل متكرر إلى حالة حيث "ينحرف السعر بشكل كبير عن قيمته الحقيقية". وهذه أرض خصبة للمستثمرين الباحثين عن القيمة للعثور على فرص غير متكافئة.

لتلخيص الأمر في جملة واحدة: على المدى القصير، السوق عبارة عن آلة تصويت؛ على المدى الطويل، فهي عبارة عن آلة وزن. تظهر الفرصة غير المتكافئة لعملة البيتكوين في اللحظات التي تسبق تنشيط آلة الوزن.

الآلية 2: تقلبات شديدة في الأسعار، ولكن احتمال الوفاة منخفض للغاية

إذا كانت عملة البيتكوين حقًا أحد الأصول التي "قد تعود إلى الصفر في أي وقت" كما تروج وسائل الإعلام غالبًا، فإنها في الواقع لا تمتلك أي قيمة استثمارية. لكن في الواقع، فقد نجحت في النجاة من كل الأزمات، وخرجت منها أقوى.

في عام 2011، بعد انخفاضه إلى 2 دولار، استمرت شبكة البيتكوين في العمل كالمعتاد.

بعد انهيار Mt.Gox في عام 2014، ملأت البورصات الجديدة الفجوة بسرعة واستمر عدد المستخدمين في النمو.

في عام 2022، بعد إفلاس شركة FTX، استمرت سلسلة بلوكتشين البيتكوين في توليد كتلة جديدة كل 10 دقائق دون انقطاع.

البنية التحتية الأساسية لعملة البيتكوين ليس لها تاريخ تقريبًا من التوقف. إن قدرة أنظمتها على الصمود أكبر بكثير مما يفهمه معظم الناس.

بعبارة أخرى، حتى لو انخفض السعر إلى النصف مرارًا وتكرارًا، طالما بقيت الأساسات التقنية وتأثيرات الشبكة الخاصة ببيتكوين، فلا يوجد خطر حقيقي للعودة إلى الصفر. لدينا هيكل جذاب: مخاطر الهبوط على المدى القريب محدودة ومخاطر الصعود على المدى الطويل مفتوحة.

هذا هو عدم التماثل.

الآلية 3: القيمة الجوهرية موجودة ولكن يتم تجاهلها، مما يؤدي إلى حالة "الإفراط في البيع"

يعتقد الكثير من الناس أن البيتكوين ليس له قيمة جوهرية، لذلك يمكن أن ينخفض سعره إلى أجل غير مسمى. تتجاهل هذه النظرة العديد من الحقائق الرئيسية: البيتكوين نادر من الناحية الخوارزمية (الحد الأقصى 21 مليونًا، ويتم تنفيذه من خلال آلية النصف)؛ يتم تأمينه بواسطة شبكة إثبات العمل (PoW) الأقوى في العالم، مع تكلفة إنتاج قابلة للقياس؛ إنها تستفيد من تأثيرات الشبكة القوية: أكثر من 50 مليون عنوان لديها أرصدة غير صفرية، وحجم المعاملات وقوة الحوسبة وصلت إلى مستويات قياسية جديدة؛ وقد اكتسبت هذه الأصول اعترافاً من المؤسسات الرئيسية وحتى الدول ذات السيادة باعتبارها "أصولاً احتياطية" (صناديق الاستثمار المتداولة، ووضع العطاء القانوني، والميزانيات العمومية للشركات).

هذا يثير السؤال الأكثر إثارة للجدل ولكن الأهم: هل لدى البيتكوين قيمة جوهرية؟ إذا كان الأمر كذلك، فكيف يمكننا تعريفه ونمذجته وقياسه؟ 1.3 هل سيعود البيتكوين إلى الصفر؟

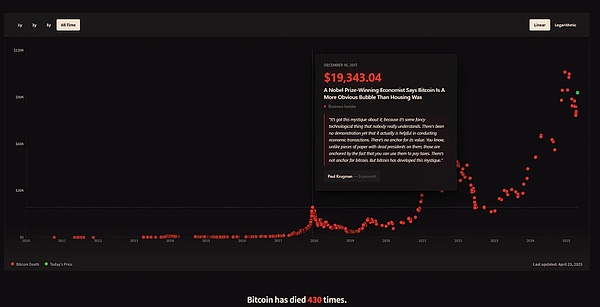

من الممكن - ولكن احتمال حدوثه منخفض للغاية. سجل أحد المواقع الإلكترونية 430 مرة إعلان وسائل الإعلام عن "موت" البيتكوين.

ومع ذلك، يوجد أسفل عدد إعلان الوفاة هذا ملاحظة صغيرة: إذا اشتريت 100 دولار من البيتكوين في كل مرة يتم فيها إعلان وفاة البيتكوين، فإن ممتلكاتك ستكون قيمتها أكثر من 96.8 مليون دولار اليوم.

يجب أن تفهم: لقد كان النظام الأساسي للبيتكوين يعمل بثبات لأكثر من عشر سنوات، مع عدم وجود أي توقف تقريبًا. سواء كان الأمر يتعلق بانهيار Mt. Gox، أو فشل Luna، أو فضيحة FTX، فإن سلسلة الكتل الخاصة بها تُنتج دائمًا كتلة جديدة كل 10 دقائق. توفر هذه المرونة التكنولوجية أساسًا قويًا للبقاء.

الآن، يجب أن تكون قادرًا على رؤية أن البيتكوين ليس "تكهنات لا أساس لها من الصحة". على العكس من ذلك، تبرز إمكاناتها غير المتكافئة على وجه التحديد لأن منطق القيمة الطويلة الأجل موجود - ولكن غالبًا ما يتم التقليل من شأنها بشكل خطير بسبب معنويات السوق.

هذا يثير السؤال الأساسي التالي: هل يمكن أن تكون عملة البيتكوين، التي لا تمتلك تدفقًا نقديًا، ولا مجلس إدارة، ولا مصنعًا، ولا أرباحًا، حقًا هدفًا للاستثمار القيمي؟

02 هل يمكن استخدام البيتكوين للاستثمار القيمي؟

تشتهر عملة البيتكوين بتقلبات أسعارها الجامحة. يتأرجح الناس بين طرفي الجشع والخوف. إذن، كيف تندرج مثل هذه الأصول ضمن "الاستثمار القيمي"؟

على أحد الجانبين توجد مبادئ الاستثمار القيمية الكلاسيكية التي وضعها بنيامين جراهام ووارن بافيت - "هامش الأمان" و"التدفق النقدي المخصوم". على الجانب الآخر، هناك البيتكوين - وهي سلعة رقمية ليس لها مجلس إدارة، ولا أرباح، ولا إيرادات، ولا حتى كيان قانوني. يبدو أن البيتكوين ليس له مكان في إطار الاستثمار القيمي التقليدي.

السؤال الحقيقي هو: كيف تحدد القيمة؟ إذا تجاوزنا البيانات المالية التقليدية والأرباح ورجعنا إلى جوهر الاستثمار القائم على القيمة - الشراء بسعر أقل من القيمة الجوهرية والاحتفاظ بها حتى ظهور القيمة - فقد لا يكون البيتكوين مناسبًا للاستثمار القائم على القيمة فحسب، بل قد يجسد مفهوم "القيمة" بشكل أكثر نقاءً من العديد من الأسهم. قال بنيامين جراهام، أبو الاستثمار القيمي، ذات مرة: "جوهر الاستثمار ليس ما تشتريه، بل ما إذا كنت تشتريه بسعر أقل من قيمته".

بعبارة أخرى، لا يقتصر الاستثمار في القيمة على الأسهم أو الشركات أو الأصول التقليدية. طالما أن شيئًا ما له قيمة جوهرية وكان سعره السوقي أقل مؤقتًا من تلك القيمة، فيمكن أن يكون هدفًا صالحًا للاستثمار القيمي.

ولكن هذا يثير سؤالاً أكثر أهمية: إذا لم نتمكن من استخدام المؤشرات التقليدية مثل نسبة السعر إلى الأرباح أو نسبة السعر إلى القيمة الدفترية لتقدير قيمة البيتكوين، فمن أين تأتي قيمتها الجوهرية؟

في حين أن البيتكوين لا تمتلك بيانات مالية مثل الشركة، إلا أنها بعيدة كل البعد عن كونها عديمة القيمة. إنها تحتوي على نظام قيم قابل للتحليل والنمذجة والقياس بشكل كامل. ورغم أن هذه "الإشارات القيمية" لا يتم تجميعها في تقارير ربع سنوية مثل الأسهم، فإنها حقيقية بنفس القدر ــ وربما أكثر اتساقا.

سنستكشف القيمة الجوهرية لعملة البيتكوين من بعدين رئيسيين: العرض والطلب. 2.1 جانب العرض: الندرة ونموذج الانكماش المبرمج (نسبة المخزون إلى التدفق) يكمن جوهر اقتراح القيمة لبيتكوين في ندرته التي يمكن التحقق منها.

إجمالي العرض الثابت: 21 مليونًا، مبرمج بشكل ثابت ولا يمكن تغييره.

التخفيض إلى النصف كل أربع سنوات: كل تخفيض إلى النصف يقلل من معدل الإصدار السنوي بنسبة 50%. من المتوقع أن يتم تعدين آخر بيتكوين حوالي عام 2140.

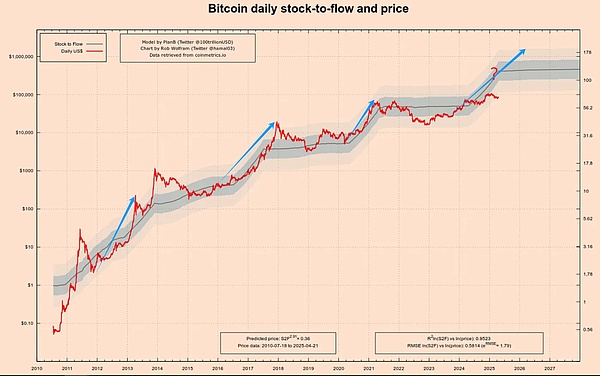

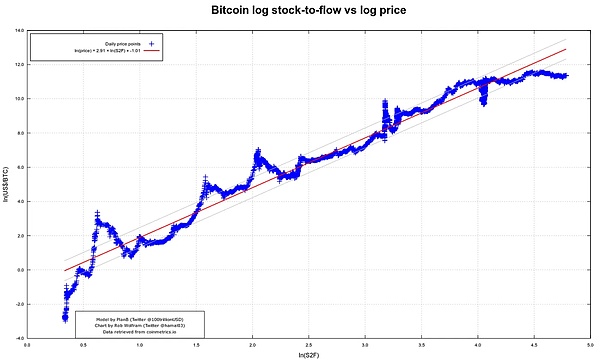

بعد النصف في عام 2024، سينخفض معدل التضخم السنوي للبيتكوين إلى أقل من 1٪، مما يجعله أكثر ندرة من الذهب. لقد جذب نموذج المخزون إلى التدفق (S2F)، الذي اقترحه المحلل PlanB، اهتمامًا واسع النطاق لقدرته على التنبؤ باتجاهات أسعار البيتكوين خلال دورة النصف. يعتمد النموذج على نسبة المخزون الحالي للأصل إلى إنتاجه السنوي.

تشير نسبة S2F الأعلى إلى أن الأصل نادر نسبيًا، ومن الناحية النظرية، له قيمة أعلى. على سبيل المثال، يتمتع الذهب بنسبة S2F عالية (حوالي 60)، وهو ما يدعم دوره كمخزن للقيمة. تحسنت نسبة S2F في Bitcoin بشكل مطرد مع كل عملية تقسيم إلى نصفين: تقسيم إلى نصفين في عام 2012: ارتفع السعر من حوالي 12 دولارًا إلى أكثر من 1000 دولار في غضون عام.

الانخفاض إلى النصف في عام 2016: ارتفعت الأسعار من حوالي 600 دولار إلى ما يقرب من 20 ألف دولار في 18 شهرًا.

انقسام عام 2020: ارتفع السعر من حوالي 8000 دولار إلى 69000 دولار بعد 18 شهرًا.

هل سيستمر النصف الرابع في عام 2024 في هذا الاتجاه؟ وجهة نظري هي: نعم، ولكن المكاسب من المرجح أن تكون أضعف.

ملاحظة: يستخدم المحور الرأسي على الجانب الأيسر من الرسم البياني مقياسًا لوغاريتميًا للمساعدة في تصور الاتجاهات المبكرة. القفزة من 1 إلى 10 تشغل نفس المساحة التي تشغلها القفزة من 10 إلى 100، مما يجعل النمو الأسي أسهل للتفسير.

هذا النموذج مستوحى من منطق تقييم المعادن الثمينة مثل الذهب والفضة. المنطق هو: كلما ارتفعت نسبة S2F، انخفض التضخم في الأصول وزادت القيمة التي يمكن أن تحتفظ بها نظريًا.

في مايو 2020، بعد النصف الثالث، ارتفعت نسبة S2F في Bitcoin إلى حوالي 56، وهو ما يعادل تقريبًا الذهب. الكلمات الرئيسية لنموذج S2F هي الندرة والانكماش. ويضمن ذلك انخفاض المعروض من البيتكوين عامًا بعد عام من خلال خوارزمية، مما يؤدي إلى رفع قيمته على المدى الطويل.

ولكن بالطبع، لا يوجد نموذج مثالي. يعاني نموذج S2F من نقطة ضعف رئيسية: فهو يأخذ في الاعتبار العرض فقط ويتجاهل جانب الطلب تمامًا. ربما كان هذا ناجحًا قبل عام 2020، عندما كان اعتماد البيتكوين محدودًا. ولكن منذ عام 2020 ــ مع دخول رأس المال المؤسسي والروايات العالمية والديناميكيات التنظيمية إلى السوق ــ أصبح الطلب هو المحرك المهيمن.

لذلك، من أجل تشكيل إطار تقييم كامل، يتعين علينا أن نتجه إلى جانب الطلب. 2.2 جانب الطلب: تأثير الشبكة وقانون ميتكالف

إذا قام S2F بإغلاق "صمام الإمداد"، فإن تأثير الشبكة يحدد مدى ارتفاع "مستوى المياه" الذي يمكن أن يرتفع إليه. المؤشرات الأكثر بديهية هنا هي النشاط على السلسلة وتوسع قاعدة المستخدمين. اعتبارًا من نهاية عام 2024، أصبح لدى Bitcoin أكثر من 50 مليون عنوان رصيد غير صفري.

في فبراير 2025، ارتفع عدد العناوين النشطة يوميًا إلى حوالي 910,000، وهو أعلى مستوى في 3 أشهر.

بناءً على قانون ميتكالف - أن قيمة الشبكة تتناسب تقريبًا مع مربع عدد المستخدمين (V ≈ k × N²) - يمكننا أن نفهم أن:

إذا تضاعف عدد المستخدمين، فإن القيمة النظرية للشبكة يمكن أن تزيد أربعة أضعاف.

هذا يفسر لماذا يظهر البيتكوين في كثير من الأحيان نموًا في القيمة يشبه القفزة بعد أحداث التبني الرئيسية.

(مرة أخرى، صورة ميتكالف وهو يُعجب بالبيتكوين بسعادة هي تصوير خيالي تم إنشاؤه بواسطة الذكاء الاصطناعي.)

ثلاثة مؤشرات أساسية للطلب:

العناوين النشطة: تعكس كثافة الاستخدام على المدى القصير.

عنوان غير صفري: يشير إلى اختراق طويل الأمد. وعلى الرغم من سوق الهبوط، فإن معدل النمو السنوي المركب على مدى السنوات السبع الماضية بلغ نحو 12%.

طبقة نقل القيمة:تستمر سعة شبكة Lightning وحجم الدفع خارج السلسلة في الارتفاع، مما يشير إلى التبني في العالم الحقيقي بما يتجاوز "الاحتفاظ".

يعني نموذج "محرك N² + قاعدة مستخدمين ثابتة" قوتين:

حلقة ردود الفعل الإيجابية: مزيد من المستخدمين → معاملات أعمق → نظام بيئي أكثر ثراءً → قيمة أكبر. وهذا يفسر لماذا تؤدي الأحداث مثل إطلاق صناديق الاستثمار المتداولة، أو المدفوعات عبر الحدود، أو توحيد الأسواق الناشئة في كثير من الأحيان إلى ارتفاعات غير خطية في الأسعار.

مخاطر ردود الفعل السلبية:إذا تم تشديد التنظيم العالمي، أو ظهرت تقنيات جديدة (على سبيل المثال، CBDC، وبدائل الطبقة 2)، أو جف السيولة، فقد يتقلص نشاط المستخدم والتبني - مما يؤدي إلى تقلص القيمة مع N².

لذلك، فقط من خلال الجمع بين تأثيرات S2F (العرض) وتأثيرات الشبكة (الطلب) يمكننا بناء إطار تقييم قوي:

عندما تشير إشارات S2F إلى ندرة طويلة الأمد ويحافظ المستخدمون النشطون/العناوين غير الصفرية على اتجاه تصاعدي، فإن عدم التوافق بين الطلب والعرض يعمل على تضخيم عدم التماثل.

وعلى العكس من ذلك، إذا انخفض نشاط المستخدم — حتى لو كان الندرة ثابتة — فقد ينخفض السعر والقيمة بالتزامن.

بعبارة أخرى: إن الندرة تضمن عدم انخفاض قيمة البيتكوين، ولكن تأثيرات الشبكة هي المفتاح لارتفاع قيمتها.

ومن الجدير بالذكر بشكل خاص أن البيتكوين كان يُسخر منه ذات يوم باعتباره "لعبة المهووسين" أو "رمزًا للفقاعة المضاربية". ولكن الآن، خضعت سردية القيمة الخاصة بها بهدوء لتغيير جذري.

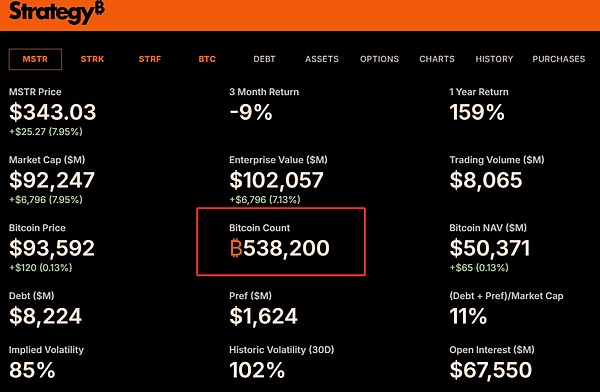

منذ عام 2020، أدرجت MicroStrategy عملة البيتكوين في ميزانيتها العمومية وتحتفظ حاليًا بـ 538000 بيتكوين. أطلقت شركات إدارة الأصول العالمية العملاقة مثل بلاك روك وفيديليتي صناديق الاستثمار المتداولة في البيتكوين، مما أدى إلى جلب مليارات الدولارات من رأس المال الإضافي. بدأت مورجان ستانلي وجولدمان ساكس في تقديم خدمات الاستثمار في البيتكوين للعملاء ذوي الثروات العالية. حتى أن دولًا مثل السلفادور اعتمدت البيتكوين كعملة قانونية. إن هذه التغيرات هي أكثر من مجرد تدفقات رأس المال، بل إنها تمثل تأييداً للشرعية والإجماع المؤسسي. 2.3 الخاتمة 2.3 الخاتمة في إطار تقييم البيتكوين، العرض والطلب ليسا متغيرين معزولين أبدًا - بل يتشابكان لتشكيل حلزون مزدوج من الفرص غير المتكافئة.

من ناحية أخرى، نموذج S2F المبني على الانكماش الخوارزمييوضح رياضيًا كيف تزيد الندرة من القيمة على المدى الطويل.

من ناحية أخرى، تكشف تأثيرات الشبكة، التي يتم قياسها من خلال البيانات الموجودة على السلسلة ونمو المستخدمين، عن أساس الطلب الحقيقي على البيتكوين كشبكة رقمية.

في هذا الهيكل، يصبح الانفصال بين السعر والقيمة أكثر وضوحًا - وهنا يجد مستثمرو القيمة النافذة الذهبية. عندما يسيطر الخوف على الأسواق وتنخفض الأسعار إلى ما دون المستويات التي يفترضها نموذج التقييم المركب، فإن عدم التماثل يفتح الباب بهدوء.

03 هل جوهر الاستثمار في القيمة هو ببساطة العثور على عدم التماثل؟

جوهر الاستثمار في القيمة لا يقتصر على "الشراء بسعر رخيص". إنها تعتمد على منطق أكثر جوهرية: العثور على هيكل ذو مخاطر محدودة ولكن مع عوائد محتملة كبيرة في الفجوة بين السعر والقيمة.

هذا هو الفرق الأساسي بين الاستثمار القائم على القيمة واتباع الاتجاه أو تداول الزخم أو المقامرة المضاربية.

يعتمد الاستثمار في الاتجاه على جمود السوق؛

رهانات التداول الزخمية على التقلبات قصيرة الأجل؛ يتطلب الاستثمار القيمي الصبر والعقلانية، والتدخل عندما ينحرف الشعور بشكل كبير عن الأساسيات، وتقييم القيمة طويلة الأجل، والشراء عندما تكون الأسعار أقل بكثير من القيمة - ثم انتظار الواقع.

تكمن فعاليتها في حقيقة أنها تبني بنية غير متماثلة بشكل طبيعي: النتيجة الأسوأ هي خسارة يمكن السيطرة عليها، في حين أن أفضل سيناريو قد يتجاوز التوقعات عدة مرات.

إذا نظرنا بعمق أكبر في الاستثمار القيمي، فسنجد أنه ليس مجموعة من التقنيات، بل طريقة تفكير - منطق هيكلي يعتمد على الاحتمالات وعدم التوازن. يقوم المستثمرون بتحليل "هامش الأمان" لتقييم مخاطر الهبوط.

إنهم يدرسون "القيمة الجوهرية" لتحديد احتمال ومدى عودة المتوسط.

إنهم يختارون "التمسك بالصبر" لأن العوائد غير المتكافئة غالبًا ما تستغرق وقتًا طويلاً لتحقيقها.

لا يهدف أي من هذا إلى تقديم تنبؤات مثالية. يتعلق الأمر بإعداد مقامرة: عندما تكون على حق، فإنك تربح أكثر بكثير مما تخسر عندما تكون على خطأ. وهذا هو التعريف الحقيقي للاستثمار غير المتكافئ.

يعتقد كثير من الناس خطأً أن الاستثمار في القيمة هو استثمار محافظ وبطيء ومنخفض التقلبات. في واقع الأمر، لا يتمثل الجوهر الحقيقي للاستثمار القائم على القيمة في كسب أموال أقل وتحمل مخاطر أقل، بل في السعي إلى تحقيق عوائد كبيرة بشكل غير متناسب مع تحمل مخاطر يمكن السيطرة عليها. سواء كانوا من المساهمين الأوائل في أمازون أو مهووسي البيتكوين الذين جمعوا بهدوء خلال شتاء العملات المشفرة، فإنهم في جوهرهم كانوا يفعلون الشيء نفسه: عندما يقلل معظم الناس من شأن مستقبل أحد الأصول وينخفض سعره إلى القاع بسبب المشاعر أو التنظيم أو المعلومات المضللة - فإنهم يتخذون إجراءً.

من هذا المنظور:

الاستثمار القيمي ليس استراتيجية قديمة تتمثل في "الشراء بسعر منخفض وجمع الأرباح". إنها اللغة المشتركة لجميع المستثمرين الذين يبحثون عن هياكل عوائد غير متكافئة.

إنه لا يركز فقط على القدرة الإدراكية، بل أيضًا على الانضباط العاطفي، والوعي بالمخاطر، والأهم من ذلك، الإيمان بالوقت.

لا يتطلب الأمر منك أن تكون الشخص الأكثر ذكاءً في الغرفة. كل ما يتطلبه الأمر هو أن تظل هادئًا عندما يصاب الآخرون بالذعر وأن تراهن عندما يغادر الآخرون.

لذا، بمجرد أن تفهم حقًا الارتباط العميق بين الاستثمار القيمي وعدم التماثل، فسوف تفهم لماذا يمكن للمستثمرين الجادين في القيمة أن يقبلوا عملة البيتكوين - على الرغم من شكلها غير المألوف. تقلباتها ليست عدوك - بل هي هديتك.

إن الذعر ليس من مسؤوليتك - بل هو سوء تسعير السوق. إن عدم التماثل ليس مخاطرة ــ بل هو فرصة نادرة لإعادة تسعير الأصول المقومة بأقل من قيمتها الحقيقية.

لا يصرخ المستثمرون ذوو القيمة الحقيقية في سوق صاعدة. لقد وضعوا خططهم بهدوء في هدوء تحت العاصفة.

04 ملخص

البيتكوين ليس طاولة قمار للهروب من الواقع - بل هو حاشية لمساعدتك على إعادة فهم الواقع.

في هذا العالم غير المؤكد، غالبًا ما نخلط بين الأمان والاستقرار، ونتجنب المخاطرة، ونتجنب التقلبات. لكن الأمن الحقيقي لا يعني أبدا تجنب المخاطرة، بل يتعلق بفهمها وإتقانها ورؤية القيمة المدفونة في الأساس عندما يفر الجميع.

هذا هو الجوهر الحقيقي للاستثمار القائم على القيمة: العثور على هياكل غير متماثلة تعتمد على الرؤى والتسعير الخاطئ؛ تجميع الرقائق بهدوء والتي نسيها السوق في الجزء السفلي من الدورة.

وربما يكون البيتكوين - وهو أصل نشأ من ندرة فرضتها البرمجيات، وقيمة متطورة من خلال شبكة، وولد من جديد مرارا وتكرارا في ظل الخوف - هو التعبير الأكثر نقاءً عن عدم التماثل في عصرنا.

قد لا يهدأ سعره أبدًا. لكن منطقها ثابت دائمًا:

الندرة هي الحد الأدنى

الشبكة هي السقف

التقلب هو فرصة

الوقت هو الرافعة المالية

قد لا تتمكن أبدًا من شراء القاع تمامًا. ولكن يمكنك أن تمر بهذه الدورة مرارا وتكرارا - شراء قيمة غير مفهومة بسعر معقول.

ليس لأنك أكثر ذكاءً من الآخرين - بل لأنك تعلمت التفكير في أبعاد مختلفة: أنت تعتقد أن الرهان الأفضل ليس على مخطط الأسعار - ولكن على جانب الوقت.

لذا، تذكر:

أولئك الذين يراهنون على أعماق اللاعقلانية هم في الغالب الأكثر عقلانية. والزمن هو المنفذ الأكثر ولاءً لعدم التماثل.

ستظل هذه اللعبة دائمًا ملكًا لأولئك الذين يمكنهم فهم النظام وراء الفوضى والحقيقة وراء الانهيار. لأن العالم لا يكافئ المشاعر، بل يكافئ الفهم. والفهم في النهاية - يثبت صحته دائمًا بمرور الوقت.

Hui Xin

Hui Xin