المؤلف: معهد جيت للأبحاث

الملخص

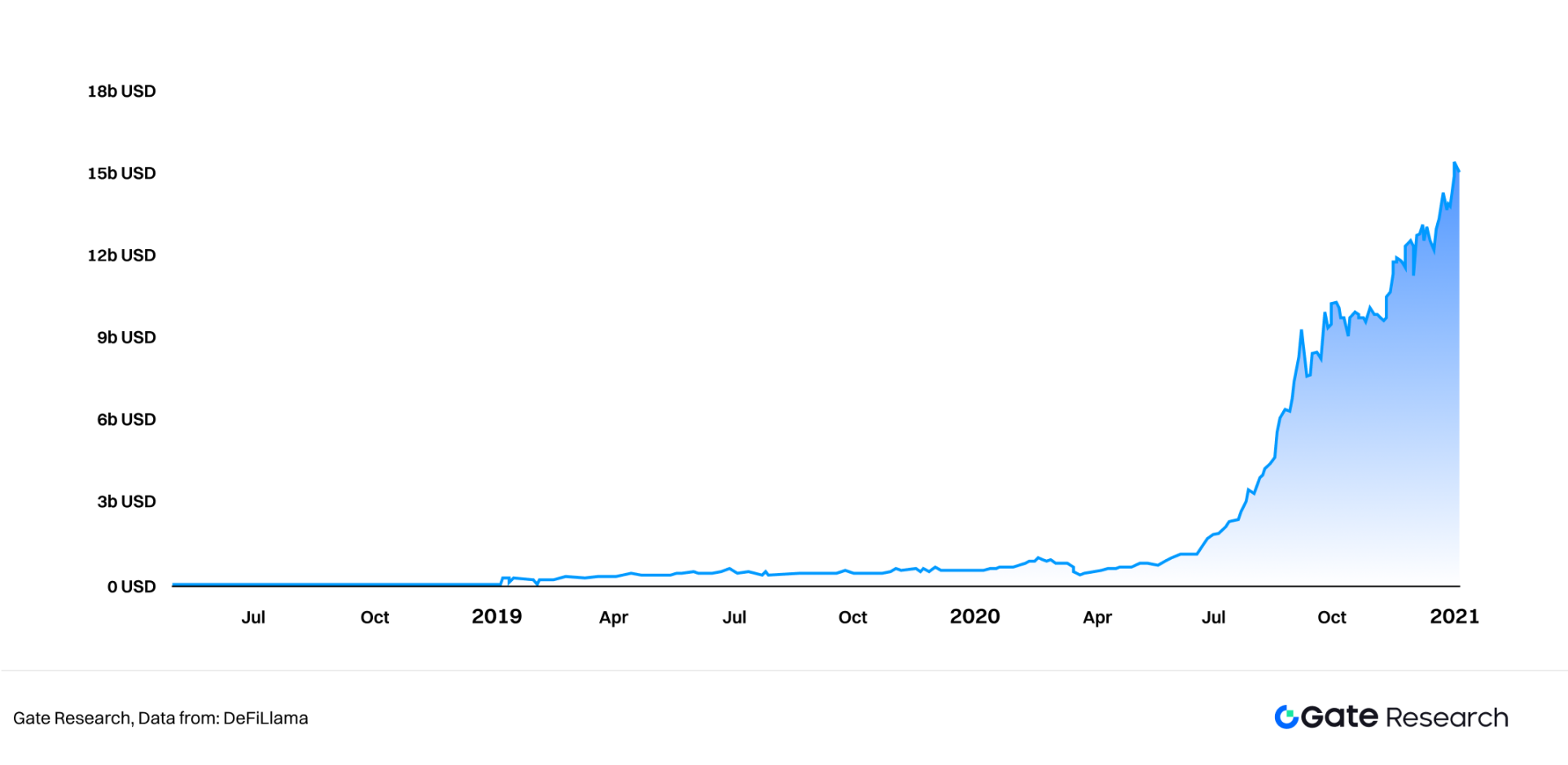

● مراجعة صيف التمويل اللامركزي وصعود باي فاي: في عام ٢٠٢٠، ارتكز صيف التمويل اللامركزي على أدوات مبتكرة مثل سوق الصرف الآلي (AMM)، والإقراض اللامركزي، ومجمعات العائدات. ارتفعت القيمة الإجمالية للأصول (TVL) من مليار دولار أمريكي إلى ١٥ مليار دولار أمريكي في غضون أشهر قليلة، محققةً نموًا هائلًا. بعد خمس سنوات، برزت PayFi بهدوء كنموذج جديد لتمويل المدفوعات عبر سلسلة الكتل، بهدف تطبيق تقنية البلوك تشين على المدفوعات اليومية، مع التركيز على سهولة الوصول إلى تطبيقات الشبكة ونطاقها، وإعلان جولة جديدة من الطفرة المالية عبر سلسلة الكتل. ● القوة الدافعة الأساسية ونموذج عمل PayFi: القوة الدافعة الأساسية لـ PayFi هي القيمة الزمنية للنقود (TVM)، التي تدير الأموال بكفاءة وتولد الدخل من خلال آليات سلسلة الكتل. يغطي نموذج عملها رموز الدفع ذات الفائدة، وتمويل مدفوعات RWA، وابتكارات الدفع التي تدمج Web3 وDeFi. ● التطبيق واسع النطاق وإمكانات العملات المستقرة: بصفتها الوسيلة الأساسية لـ PayFi، شهد نطاق تطبيق العملات المستقرة نموًا هائلاً. اعتبارًا من يونيو 2025، تجاوز التداول العالمي للعملات المستقرة 240 مليار دولار أمريكي، وتجاوز عدد العناوين النشطة شهريًا 35 مليونًا، وتجاوز متوسط عدد المدفوعات اليومية 40 مليونًا. وبلغ إجمالي حجم المعاملات لهذا العام قرابة 20.5 تريليون دولار أمريكي، متجاوزًا بذلك باي بال وأنظمة التحويلات المالية العابرة للحدود، ومتجاوزًا فيزا مرات عديدة، ليصبح ثاني أكبر نظام دفع بعد ACH. ● تتضح السياسات التنظيمية العالمية تدريجيًا: اقترحت المنظمات الدولية (مثل FSB وBCBS) مبادئ تنظيمية، وتم تقديم مشاريع قوانين تنظيمية إقليمية واحدة تلو الأخرى، مثل مشروع قانون عملة هونغ كونغ المستقرة، وقانون MiCA للاتحاد الأوروبي، وقانون GENIUS الأمريكي، والتي أزالت العقبات السياسية أمام امتثال PayFi ودمجها في التيار الرئيسي. ● تحسين التكنولوجيا وتجربة المستخدم: أدت الاختراقات التكنولوجية مثل توسيع الطبقة 2 (متوسط رسوم الغاز أقل بكثير من دولار واحد)، وتجريد الحساب (AA) وقابلية التشغيل البيني عبر السلسلة إلى تحسين كفاءة معاملات PayFi وتجربة المستخدم بشكل كبير، مما يجعل تجربة التشغيل الخاصة بها قريبة من تطبيقات Web2 التقليدية. ● تدفع الحوافز الاقتصادية نمو PayFi: القيمة السوقية الإجمالية للعملات المستقرة القائمة على الدخل (مثل تجاوزت قيمة USDY وsUSDE 11 مليار دولار، وتجاوز الدخل التراكمي 600 مليون دولار. ومن خلال دمج دخل الأصول في رابط الدفع، يتحقق "الدفع مع جني الفوائد". تتميز PayFi بمزايا كبيرة من حيث التكلفة والكفاءة. على سبيل المثال، خفّضت النسخة التجريبية من Celo وPayU رسوم المعالجة بنسبة 60%، وتمت التسوية في الوقت الفعلي. ● الفرق الجوهري بين PayFi وDeFi Summer: مسار نمو PayFi أكثر قوة، وقوتها الدافعة الأساسية هي قيمة التطبيق العملي بدلاً من العوائد المرتفعة المضاربية؛ المستخدمون المستهدفون هم عامة الناس وليس فقط مستخدمي العملات المشفرة الأصليين؛ هيكل رأس المال هو في الغالب رأس مال استراتيجي طويل الأجل؛ وقد بدأ في بيئة تنظيمية أكثر صرامة. سيكون "صيف" PayFi ابتكارًا سلسًا ودائمًا وعميقًا للبنية التحتية للدفع، وليس ذروةً أشبه بالفقاعة. مقدمة 1.1 من صيف التمويل اللامركزي إلى أفق باي فاي في صيف عام 2020، شهد التمويل اللامركزي (DeFi) نموًا هائلًا في منظومة إيثريوم، ما أدى إلى طفرة مالية متسلسلة تُعرف على نطاق واسع باسم "صيف التمويل اللامركزي". أعادت هذه الحركة تعريف إمكانيات الخدمات المالية من خلال نموها الهائل في عدد المستخدمين، والأدوات المالية المبتكرة (مثل إدارة السوق الآلي، والإقراض اللامركزي، ومجمعات العائدات)، والتحديات الكبيرة التي واجهت النظام المالي التقليدي. يكمن جوهر صيف التمويل اللامركزي في قابليته للتركيب، أي تكديس البروتوكولات بطريقة تشبه الليغو، مما أتاح فرصًا غير مسبوقة للدخل وطفرة في تعدين السيولة، وجذب تدفقات كبيرة من رأس المال والمطورين، وحقق قفزة نوعية من مجرد فكرة إلى تطبيق واسع النطاق. بعد خمس سنوات، دخل التمويل اللامركزي (DeFi) مرحلة تحسين البنية التحتية وتطوير التطبيقات من مرحلة التراكم البدائي. أصبحت العملات المستقرة هي الأصول الأساسية، وبرزت تدريجيًا قضايا تنظيمية وامتثالية. في الوقت نفسه، بدأ نموذج جديد للتمويل عبر السلسلة، يتمثل في "PayFi" (الدفع + التمويل)، كمفهوم أساسي، بالظهور تدريجيًا. تركز PayFi على تطبيق تقنية البلوك تشين في سيناريوهات الدفع اليومية، بهدف حل مشاكل نظام الدفع الحالي من حيث الكفاءة والتكلفة والقيود العابرة للحدود والسيادة المالية. لا تركز فقط على دمج البروتوكولات المالية وكفاءتها الرأسمالية، بل تؤكد أيضًا على إمكانية الوصول إلى شبكات الدفع عبر السلسلة وتوافرها ونطاق تطبيقها، وتسعى جاهدة لتوسيع خدمات Web3 لتشمل مئات الملايين، بل مليارات، من مجموعات المستخدمين. تهدف هذه المقالة إلى تتبع أسباب تفشي ظاهرة التمويل اللامركزي (DeFi Summer)، وتحليل مفاهيم PayFi الأساسية، وبيئة بروتوكولاتها، وسيناريوهات تطبيقها، والمحفزات المحتملة لها بشكل منهجي، واستكشاف ما إذا كانت قادرة على إطلاق جولة جديدة من الطفرة المالية على سلاسل التوريد - "صيف PayFi". هل يلوح صيف PayFi في الأفق في أفق تمويل العملات المشفرة؟ 1.2 مراجعة لصيف التمويل اللامركزي 2020: تحول في النموذج المالي 1.2 مراجعة لصيف التمويل اللامركزي 2020: تحول في النموذج المالي 1.2 ليس صيف التمويل اللامركزي ظاهرة عرضية، بل هو ثمرة تضافر تاريخي لسنوات من التراكم التكنولوجي، وثقافة العملات المشفرة، وتطور الاحتياجات المالية. في منتصف عام 2020، نجحت بروتوكولات التمويل اللامركزي (DeFi) في منظومة الإيثريوم (مثل Uniswap وCompound وAave وغيرها) في جمع رؤوس الأموال والمستخدمين والمطورين بسرعة من خلال تصميم جديد للحوافز يتميز بخصائص الانفتاح والشفافية وعدم الحاجة إلى إذن، مما أدى إلى تجربة مالية غير مسبوقة على السلسلة. 1.2.1 القوة الدافعة الأساسية: قابلية التركيب × مزرعة العائد × تعدين السيولة. قابلية التركيب: من أهم ابتكارات التمويل اللامركزي الجمع السلس بين البروتوكولات المعيارية. يمكن للمستخدمين نقل الأصول وتكديسها بحرية في بروتوكولات متعددة. على سبيل المثال، يتعهد المستخدمون بإيداع الإيثريوم في Compound لاقتراض DAI، ثم يقومون بتحسين العائد من خلال Yearn.finance، التي بدورها تنشر هذه DAI في مجموعة العملات المستقرة الخاصة بـ Curve Finance. يُحسّن نموذج "تكديس البروتوكولات" هذا كفاءة رأس المال وسرعة الابتكار المالي بشكل كبير، مما يُشكل تأثيرًا شبكيًا قويًا. زراعة العائد: كان تعدين السيولة الذي أطلقته Compound في يونيو 2020 من أبرز نقاط التحول في صيف التمويل اللامركزي. في غضون بضعة أشهر فقط، ارتفع إجمالي حجم التداول المقفل (TVL) من مليار دولار أمريكي إلى 15 مليار دولار أمريكي (بنهاية عام 2020). يمكن للمستخدمين الحصول على مكافآت رمزية إضافية، بالإضافة إلى الفوائد أو رسوم المعاملات، من خلال توفير السيولة أو إقراض الأصول للبروتوكول. عادةً ما تتمتع رموز البروتوكول هذه (مثل COMP) بحقوق حوكمة ولها قيمة تداول في السوق الثانوية. يدفع تعدين العائد كفاءة رأس المال إلى أقصى حد من خلال استراتيجيات المراجحة متعددة الطبقات وإعادة التدوير، مما يجذب كمية كبيرة من رأس المال المضارب وطويل الأجل.

الشكل 1: القيمة السوقية الإجمالية لقطاع التمويل اللامركزي (DeFi) من 2018 إلى 2020

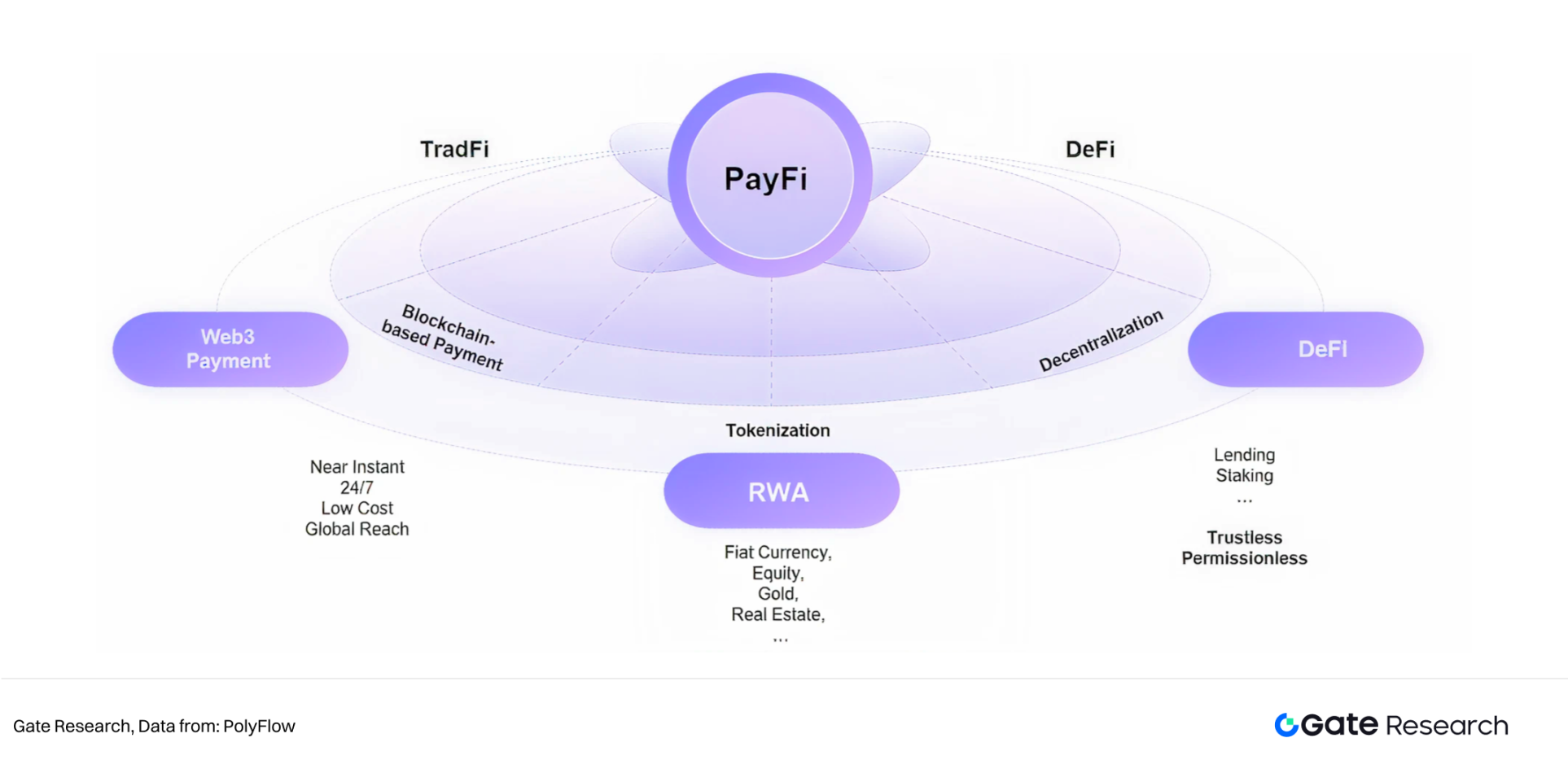

تعدين السيولة: كشكل محدد من أشكال زراعة العائد، يشجع تعدين السيولة المستخدمين على ضخ الأصول في مجمعات السيولة الخاصة بمنصات التداول اللامركزية (DEX) مثل Uniswap وSushiSwap مقابل رسوم معاملات ورموز حوكمة إضافية. تحل هذه الآلية مشكلة نقص السيولة في منصات التداول اللامركزية (DEX) في مراحلها الأولى، مما يؤدي إلى ارتفاع سريع في حجم التداول اللامركزي، ويعزز شعبية نموذج صانع السوق الآلي (AMMs). 1.2.2 الإرث الهيكلي: اللامركزية، والشمول، والبدائل المالية الجديدة. يتجاوز تأثير "صيف التمويل اللامركزي" مجرد جنون السوق قصير الأمد. لقد ترك إرثًا عميقًا ودائمًا: ● التحقق من جدوى الخدمات المالية اللامركزية: يُظهر بروتوكول التمويل اللامركزي إمكانية تنفيذ وظائف مالية معقدة، مثل الإقراض والتداول والتأمين، دون الحاجة إلى مؤسسة مركزية، مما يتحدى منطق الوسطاء الماليين التقليديين، ويُسرّع من استكشاف اللامركزية وإعادة بناء البنية التحتية. ● التقدم في الشمول المالي: نظريًا، يمكن لأي مستخدم لديه اتصال بالإنترنت الوصول إلى خدمات التمويل اللامركزي دون حد أدنى، متجاوزًا بذلك العوائق المالية التقليدية مثل "اعرف عميلك" والتصنيفات الائتمانية، وموفرًا مسارًا للمشاركة المالية لمليارات المستخدمين "غير المصرفيين" أو "غير المصرفيين" حول العالم. ● الابتكار البدائي: تم إنشاء سلسلة من البدائيات المالية الأساسية مثل AMMs والقروض السريعة ومجمعات العائد وآليات توجيه السيولة واعتمادها على نطاق واسع، مما أدى إلى ظهور هياكل وحدود جديدة لتصميم المنتجات المالية. ● الشفافية على السلسلة وإمكانية تتبع البيانات: يتم تسجيل جميع عمليات DeFi في blockchain العامة، مما يحسن بشكل كبير من شفافية الأنشطة المالية وقابليتها للتدقيق، كما يفتح مساحة لتحليل البيانات على السلسلة وتنفيذ الاستراتيجية. ● أرباح المطورين والانفجار البيئي: اجتذب DeFi Summer عددًا كبيرًا من المطورين لدخول مجال Web3، مما أدى إلى ولادة ثروة من البرامج الوسيطة وأدوات الواجهة وأطر الأمان ومعايير الأصول، مما وضع الأساس للازدهار اللاحق للنظام البيئي متعدد الطبقات. ومع ذلك، كشف صيف التمويل اللامركزي (DeFi Summer) أيضًا عن عيوب منهجية، مثل ارتفاع رسوم الغاز، وازدحام الشبكة، وتجربة المستخدم المعقدة، وعدم اليقين التنظيمي، وحوادث أمن العقود الذكية المتكررة. ورغم أن هذه المشاكل حدّت سابقًا من توسعها، إلا أنها عززت بشكل غير مباشر التطور السريع للبنية التحتية، مثل الطبقة الثانية (Layer2)، والجسور العابرة للسلاسل، والتصميم المعياري، ووفرت الظروف والإلهام لإطلاق رؤى مثل PayFi التي تركز بشكل أكبر على "سهولة الاستخدام". 2. ما هي PayFi؟ إذا ركز صيف التمويل اللامركزي على إعادة بناء الخدمات المالية التقليدية على تقنية البلوك تشين، فإن PayFi (تمويل الدفع) تخطو خطوة أبعد، وتلتزم بدمج كفاءة التمويل اللامركزي وشفافيته وإمكانية الوصول إليه عالميًا بشكل عميق في المدفوعات اليومية والتسويات التجارية، مما يفتح آفاقًا جديدة لنموذج مالي جديد. 2.1 نظرة عامة على PayFi: PayFi (تمويل الدفع) هو نموذج تطبيق قائم على تقنية بلوكتشين، يدمج وظائف الدفع بشكل عميق مع الخدمات المالية. لا يقتصر على مدفوعات العملات المشفرة، بل يدمج بسلاسة عمليات الإرسال والاستلام والتسوية مع الإقراض والإدارة المالية والتحويلات عبر الحدود وغيرها من الخدمات من خلال تقنية بلوكتشين. يهدف إلى بناء نظام دفع ومالي فعال ومنخفض التكلفة وقابل للبرمجة، وتعزيز بناء سلسلة قيمة مالية جديدة. 2.1.1 القوة الدافعة الأساسية لـ PayFi: القيمة الزمنية للنقود (TVM): ينبع الأساس النظري لـ PayFi من المفهوم الأساسي في التمويل، "القيمة الزمنية للنقود" (TVM): أي أن قيمة المال في الوقت الحاضر أعلى منها في المستقبل، لأنه يمكن استثماره فورًا وتحقيق دخل. كانت ليلي ليو، رئيسة مؤسسة سولانا، أول من اقترح مفهوم PayFi في عام 2024 وأشارت إلى أن السوق مبني حول TVM. تستخدم PayFi آليات على السلسلة لتحقيق الإدارة الديناميكية والاستثمار وإعادة استخدام الأموال بتكلفة منخفضة للغاية وكفاءة عالية، مما لا يحسن كفاءة رأس المال بشكل كبير فحسب، بل يوفر أيضًا مسارًا عمليًا للتطبيقات المالية المعقدة مثل الائتمان على السلسلة والدفع بالتقسيط والاستثمار الآلي. 2.1.2 التطور والميزات الأساسية لـ PayFi: يمكن تتبع تطور PayFi: من الاستكشاف الأولي للعملات المستقرة على السلسلة والمدفوعات الأصلية من عام 2018 إلى عام 2020، إلى صعود RWA وتعهد الدخل خارج السلسلة من عام 2021 إلى عام 2023، ثم إلى الاقتراح الرسمي لمفهوم PayFi في عام 2024، أصبح اتجاهًا جديدًا للمطورين ورأس المال للتركيز عليه.

تتضمن الميزات الأساسية لـ PayFi ما يلي:

● تسوية شبه فورية: تقلل بشكل كبير من وقت دوران رأس المال.

● دفع عبر الحدود منخفض التكلفة: يقلل من الوسطاء ويحسن الكفاءة.

● الأمان والشفافية: لا يمكن العبث بسجلات المعاملات، مما يعزز الثقة.

● السيولة والتمويل في الوقت الفعلي: استخدم القيمة الزمنية للأموال لتحقيق الاستخدام الفوري للتدفقات النقدية المستقبلية.

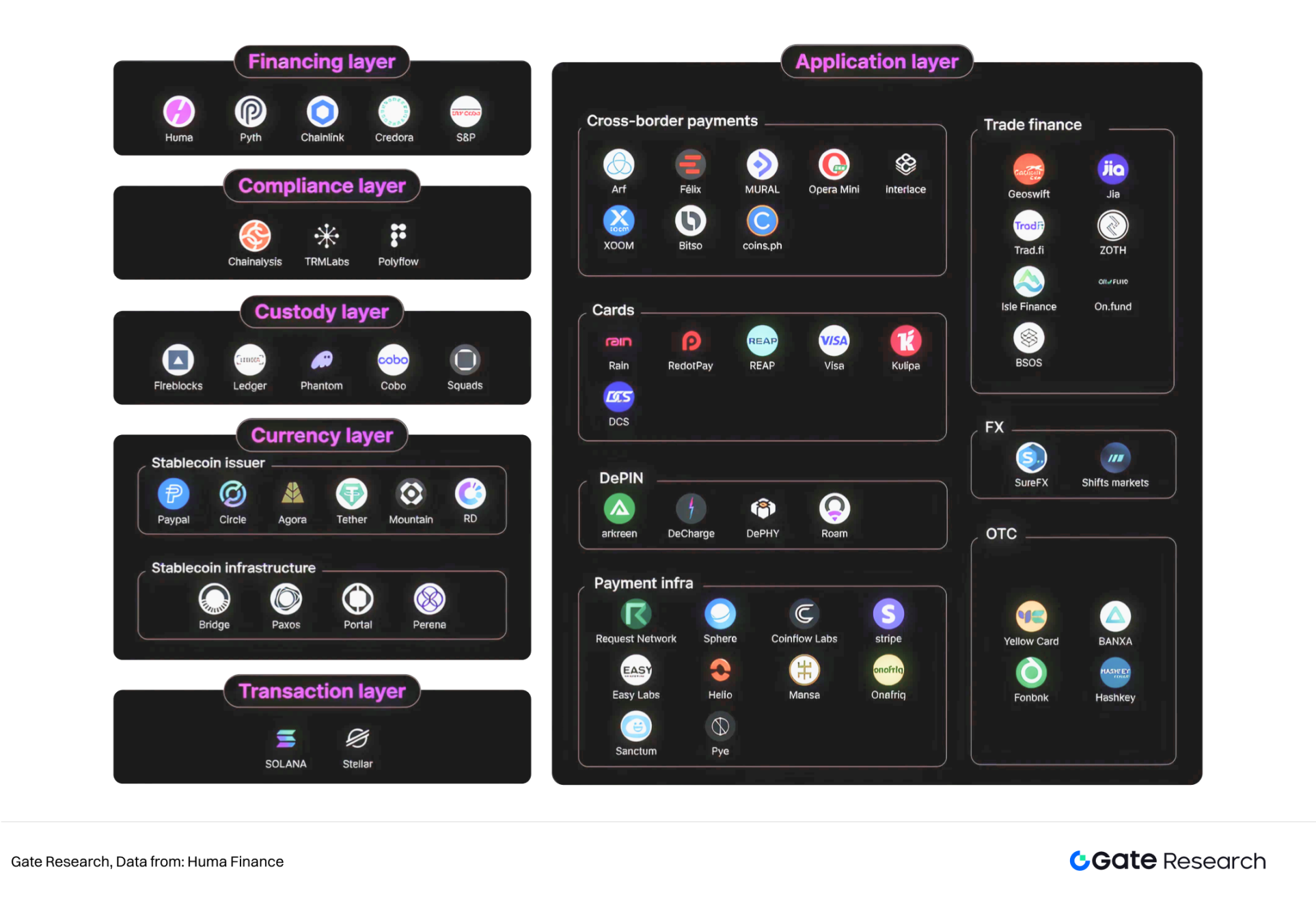

● التكامل العميق مع RWA: يقدم أصولًا حقيقية في المدفوعات على السلسلة لتوفير عوائد مستقرة. ● الشمولية: توفير الفرص للأشخاص في جميع أنحاء العالم الذين لا تشملهم الخدمات المالية التقليدية. 2.1.3 نماذج الأعمال الأربعة لـ PayFi 1. رموز الدفع نفسها تحمل فائدة: استخدم السندات الأمريكية المميزة أو العملات المستقرة ذات الفائدة لالتقاط القيمة الزمنية للنقود وتحسين كفاءة رأس المال (مثل USDY من Ondo Finance). 2. تمويل سيناريو الدفع RWA: استخدم أموال إقراض DeFi لحل احتياجات التمويل في سيناريوهات الدفع الحقيقية وتحقيق عائد تمويل الدفع على السلسلة (مثل Huma Finance). 3. أعمال دفع مبتكرة عبر Web3 تدمج التمويل اللامركزي (DeFi): دمج دخل التمويل اللامركزي مع دفع Web3 لإنشاء نماذج دفع مبتكرة (مثل نموذج "الشراء بدون دفع"، باستخدام دخل التمويل اللامركزي لتغطية رسوم الدفع؛ أو نماذج الخدمات المصرفية عبر Web3 مثل Fiat24؛ وبطاقات الدفع المشفرة مثل أعمال Ether.Fi النقدية). 4. ربط عمليات الدفع التقليدية على السلسلة: إضفاء رمزية على سيناريو الدفع بأكمله وعملية العمل، ونقلهما إلى السلسلة لتحقيق قيمة زمنية نقدية أكثر كفاءة في المدفوعات الفعلية. تعيد PayFi بشكل أساسي بناء سلوك نقل القيمة "للدفع"، والذي لم يعد يقتصر على مطابقة المعاملات في التمويل اللامركزي، بل يركز على التحسين الشامل لتدفق رأس المال على السلسلة، والتسوية، وكفاءة الأصول. 2.2 الوضع الحالي لتطوير PayFi: تطور متسارع من مفهوم إلى نظام بيئي متعدد المستويات للبنية التحتية مع تزايد الطلب على الدفع والتمويل عبر سلسلة الكتل، تطورت PayFi بسرعة لتصبح أحد أبرز توجهات البنية التحتية الواعدة في Web3. وقد بنى "حزمة PayFi"، التي اقترحتها Huma Finance بشكل منهجي لأول مرة، بنية وحدات من ست طبقات تشبه نموذج OSI. لكل طبقة وظيفة واضحة، وتدعم بشكل مشترك تنفيذ نظام بيئي فعال وقابل للبرمجة ومتوافق للدفع والتمويل.

الشكل 2: خريطة نظام PayFi البيئي

2.2.1 هيكل PayFi Stack المكون من ست طبقات: مخطط تعاون معياري

● طبقة المعاملات: السرعة العالية والتكلفة المنخفضة هما أساس الدفع عبر السلسلة. توفر شبكات بلوكتشين عالية الأداء مثل Solana وStellar بنية تحتية قوية لـ PayFi. تطبق Solana آلية رسوم أولوية، وتطور بروتوكول QUIC، وجودة خدمة مرجحة بالأسهم لتحسين إنتاجية المعاملات ونزاهتها. تعتمد ستيلر على خوارزمية إجماع SCP للحفاظ على التوازن بين اللامركزية والكفاءة في المدفوعات عبر الحدود. ● طبقة العملة: تُعدّ العملات المستقرة "وسيلة الدفع العالمية" لباي فاي. تُدعم عملات USDC وPYUSD وTether وغيرها بالنقود والسندات الأمريكية، مما يجمع بين الاستقرار والامتثال؛ وتُقدم مشاريع ناشئة مثل Mountain وAgora حلولاً مُخصصة للمدفوعات الصغيرة والإشراف الإقليمي وغيرها من الاحتياجات. وتُواصل البنية التحتية، مثل Bridge التي تدعم الانتقال متعدد السلاسل، وPaxos التي تُركز على الامتثال والشفافية، وPerena التي تتميز بآلية رهن عقاري ديناميكية، تعزيز قابلية التوسع والأمان لطبقة العملة. ● طبقة الحفظ: يُعد ضمان أمن الأصول الأساس الجوهري للنظام المالي. تُقدم Fireblocks وLedger خدمات حفظ على مستوى المؤسسات مثل MPC والتوقيع المتعدد. المحافظ غير الحاضنة مثل Phantom و Squads تلبي احتياجات المستخدمين الأفراد للتحكم في أصولهم بشكل مستقل؛ يدعم Cobo كلاً من حلول الحاضنة وغير الحاضنة ذات المسار المزدوج لضمان وصول جميع أنواع مستخدمي الأموال بأمان إلى شبكة PayFi.

● طبقة الامتثال: يُعد الامتثال التنظيمي الضمان الرئيسي للتبني السائد. توفر Chainalysis وTRM Labs أدوات قوية لتحديد المخاطر على السلسلة ومكافحة غسل الأموال؛ تُدمج Polyflow منطق الامتثال في بنية الحاضنة، وتعزز التكامل العميق للخدمات على السلسلة والمتطلبات التنظيمية، وتوفر للمستخدمين المؤسسيين أساسًا موثوقًا به للامتثال.

● طبقة التمويل: جوهر ابتكار الدفع والتمويل. تحقق شبكة PayFi التي أنشأتها Huma Finance التمويل بناءً على الحسابات المستحقة القبض المستقبلية؛ توفر Credora تقييمًا لامركزيًا للائتمان لتحسين شفافية الائتمان؛ تقدم بايث نتورك وتشينلينك خدمات أوراكل دقيقة، حيث توفر أسعار الصرف، وتسعير الأصول، وإثبات الاحتياطيات في الوقت الفعلي؛ وتعتمد ستاندرد آند بورز جلوبال على التصنيفات الرمزية لتوفير امتداد ائتماني تقليدي لسوق التمويل. ● طبقة التطبيقات: من DePIN إلى المدفوعات العابرة للحدود، وصلت التطبيقات الفعلية إلى نطاق واسع. تُشجع فيزا، وريب، وDCS، وغيرها على تعميم بطاقات الدفع المشفرة؛ وتقود دي تشارج وروم بناء بنية تحتية لامركزية؛ وتُركز جيا وBSOS على تمويل التجارة عبر السلسلة؛ وتوفر هيليو، وسفير، وريستيكس واجهات دفع قابلة للبرمجة؛ وتُقلل أونافريك، وأرف، وبيتسو، وغيرها من عتبة التحويلات المالية العالمية وتأخيرات التسوية، مما يمنح باي فاي زخمًا عالميًا. يوفر "حزمة باي فاي المفتوحة" التي طورتها هوما فاينانس نموذجًا مفتوحًا للنظام البيئي بأكمله. بالمقارنة مع المنصة المغلقة للنظام المالي التقليدي، فإن بنية PayFi المعيارية تشجع المزيد من المشاريع على تنفيذ الابتكار المهني حول مستويات وظيفية مختلفة وتشكيل نظام تعاوني متنوع: ● تعمل شركات العملات المشفرة التقليدية/مثل Visa وSolana وCircle على تعزيز تكامل بروتوكولات الطبقة الأساسية؛ ● يبني مزودو الخدمات مثل Fireblocks وLedger وChainalysis أساسًا للأمن والامتثال؛ ● تركز الفرق الريادية مثل Jia وArf وReap على التحقق السريع من السيناريوهات المتخصصة؛ ● تستمر الخريطة البيئية في التوسع، وتشكل تدريجيًا نمط هبوط متعدد المسارات يمثله DePIN ومدفوعات العملات المستقرة وأدوات التمويل. 2.2.2 اتجاهات ممارسات PayFi وحالات تطبيقية

مع النضج التدريجي للبنية التحتية الأساسية (مثل العملات المستقرة، والطبقة الثانية، وبروتوكولات التشغيل البيني)، تنتقل PayFi من المفاهيم السردية إلى التطبيقات العملية. تكمن قيمتها الأساسية في تحسين كفاءة الدفع، وتحسين كفاءة استخدام الأموال، وربط Web3 بتدفقات رأس المال في العالم الحقيقي. تُظهر عملية تطبيقها ثلاثة اتجاهات رئيسية للتكامل:

● ترقية دفع Web3: من "الدفع على السلسلة" إلى "الجدولة الذكية للأموال على السلسلة"، والتي لا تُستخدم فقط للتسوية، بل يمكنها أيضًا تحقيق عوائد الأصول ودمج الاستراتيجيات بمرونة.

● تضمين واقع أدوات التمويل اللامركزي: بمساعدة آليات الإقراض والدخل، توفر للمستخدمين إمكانيات "تغطية التكاليف اللاواعية" و"تعويض الدخل" للدفع. ● تمكين وحدة RWA: من خلال سندات الخزانة المميزة وهياكل تمويل الدفع، توفر ترسيخًا مستقرًا ومصادر دخل وأصول ضمان للمعاملات.

الشكل 3: اتجاه تكامل PayFi

تشكل الأنواع الثلاثة التالية من مسارات الابتكار والحالات التمثيلية الاتجاه السائد الحالي لهبوط PayFi:

1. الرموز كوسيلة دفع: "عملات مستقرة مدرة للدخل" تُسجل القيمة الزمنية للنقود.

في ظل ارتفاع أسعار الفائدة، أصبحت المنتجات الرمزية القائمة على الدين الأمريكي جيلاً جديدًا من وسائل الدفع. لا يقتصر دور هذا النوع من الرموز على تقييم الدولار الأمريكي بشكل مستقر فحسب، بل يُدرّ دخلًا مستمرًا أيضًا. يكمن جوهرها في ترميز "القيمة الزمنية للنقود" في أصل الدفع.

حالة | Ondo Finance: USDY، عملة مستقرة للمدفوعات ذات الدخل المضمّن.

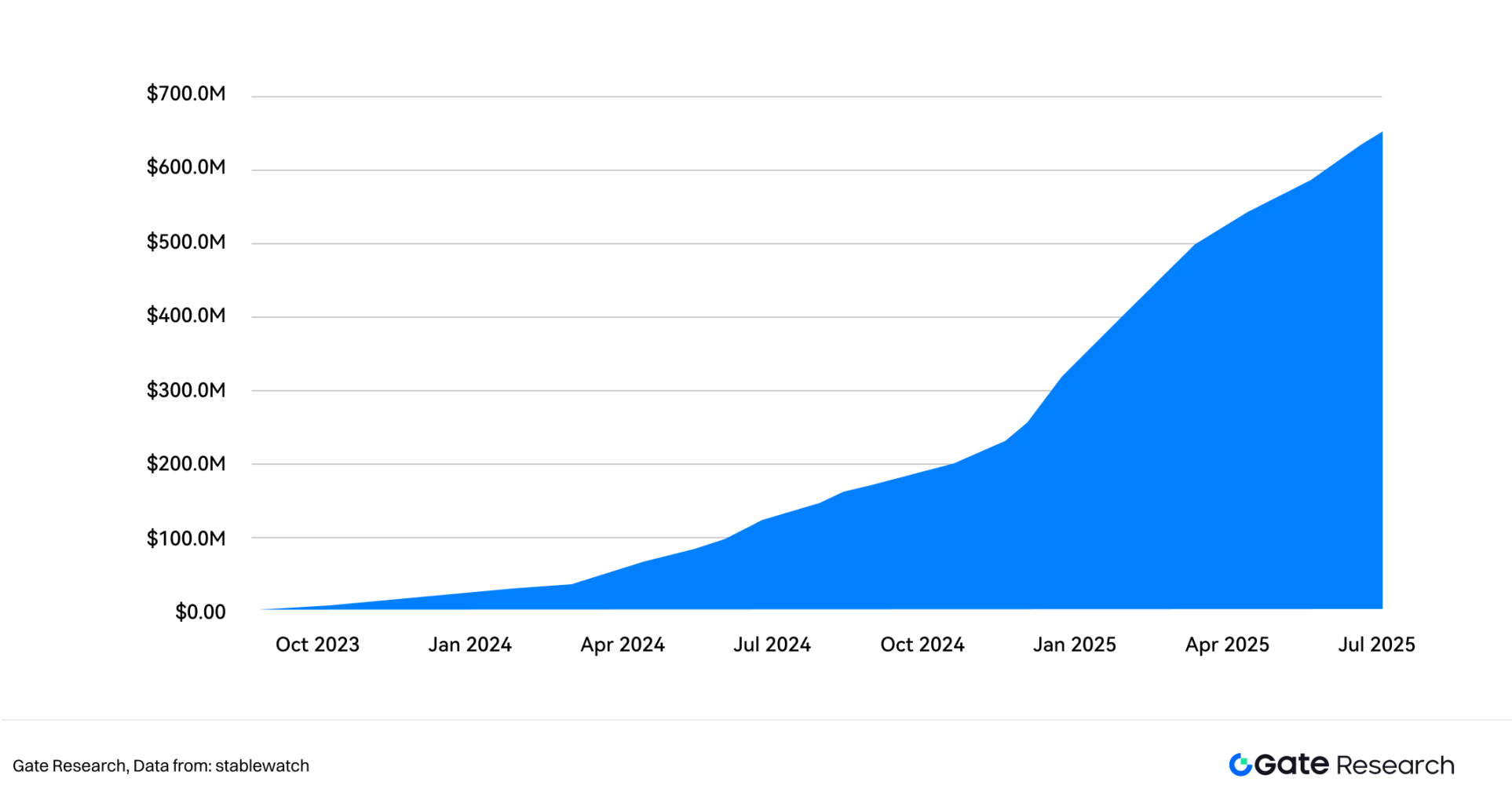

تلتزم Ondo Finance بربط أصول الخزانة الأمريكية بسلسلة. أحد منتجاتها الرئيسية، USDY، عملة مستقرة بفائدة، مصممة لغير المقيمين في الولايات المتحدة والمستثمرين المؤسسيين حول العالم، مما يوفر بديلاً للعملات المستقرة، مقومًا بالدولار الأمريكي، ويمكنه توليد دخل. اعتبارًا من يونيو 2025، تجاوزت القيمة الإجمالية المقفولة (TVL) لعملة USDY 680 مليون دولار أمريكي. ميزتها الرئيسية هي قدرتها على تجميع الدخل تلقائيًا يوميًا، من خلال الجمع بين استقرار الدولار الأمريكي وعوائد الفائدة. يشير العائد السنوي لعملة USDY إلى معدل التمويل المضمون لليلة واحدة (SOFR). بعد خصم رسوم إدارة تبلغ حوالي 0.5%، يبلغ العائد السنوي الحالي (APY) حوالي 4.29%. يمكن تحويل USDY إلى رمز rUSDY ذي قيمة مستقرة باستخدام دالة إعادة الأساس. بالنسبة للمستخدمين الذين يحملون rUSDY، سيزداد عدد رموزهم تلقائيًا مع زيادة دخلهم. هذه الآلية مشابهة لآلية stETH من Lido، والتي تعكس نمو الدخل بشكل أكثر بديهية.

بالإضافة إلى ذلك، يتميز USDY بسهولة التركيب، وقد تم ربطه بثمانية أنظمة بيئية لشبكات بلوكتشين، مثل إيثريوم وسولانا، كضمان للإقراض، ليصبح أحد أكثر رموز الدفع الأساسية واقعيةً واختراقًا في منظومة PayFi.

2. تمويل المدفوعات باستخدام RWA: تدعم الأموال الموجودة على السلسلة احتياجات المعاملات الفعلية.

يُعد تمويل المدفوعات (مثل تسوية بطاقات الائتمان، والائتمان التجاري، والدفع المسبق، إلخ) جوهر المعاملات المالية التقليدية. تدمج PayFi آلية RWA وتستخدم أموال إقراض التمويل اللامركزي لربط سيناريوهات تمويل المدفوعات، ونقل احتياجات التمويل قصيرة الأجل وعالية التردد والمتوقعة إلى السلسلة، مع مراعاة السيولة والأمان والعائد.

الحالة | هوما فاينانس: دعمٌ مباشرٌ لتمويل المدفوعات غير المتصلة بالإنترنت

أنشأت هوما فاينانس سوقًا لأصول الأصول المرجحة بالمخاطر (RWA) لتمويل سيناريوهات الدفع الفعلية، مع التركيز على الدفع المسبق عبر الحدود، وتمويل سلسلة التوريد، وغيرها من السيناريوهات. مساراتها الرئيسية هي:

● جمع رأس المال عبر السلسلة: أموالٌ مقدمة من مستثمري التمويل اللامركزي؛

● خدمة التجار غير المتصلين بالإنترنت: يُستخدم لدعم احتياجات الدفع المسبق والمدفوعات عبر الحدود للتجار الصغار والمتناهي الصغر؛

● مسار دخل مُهيكل: يوفر للمستثمرين دخلًا متدرجًا يتراوح من منخفض المخاطر (الائتمان التجاري) إلى متوسط المخاطر وعاليها (قروض التجار).

يتميز هذا النوع من أصول تمويل المدفوعات بدورة سيولة قصيرة ومعدل تخلف عن السداد منخفض، وهو الشكل الأمثل للسندات عبر السلسلة. من خلال مشاريع مثل Huma، لم تعد PayFi مجرد "طريقة تسوية"، بل أصبحت أيضًا "أداة تمويل"، مما يوسع آفاق التمويل اللامركزي في العالم الحقيقي. 3. دمج الدفع الأصلي بين Web3 وDeFi: نموذج دفع قائم على الدخل. في سيناريو Web3، يستكشف مبتكرو PayFi "نموذج دفع الدخل": لا يحتاج المستخدمون إلى الدفع نقدًا، بل يُصرّحون بخصم تكاليف المعاملات تلقائيًا من دخلهم من DeFi. هذا لا يُخفف العبء الفعلي على المستخدمين فحسب، بل يُنشئ أيضًا نماذج دفع جديدة مثل "الدفع المباشر" و"الدخل كدفعة". دراسة حالة | Fiat24: بروتوكول مصرفي على السلسلة يربط مدفوعات العملات الورقية في العالم الحقيقي. Fiat24 هو بروتوكول مصرفي على السلسلة مُستخدم على منصة Arbitrum، ومرخص من الجهات التنظيمية السويسرية، ويُقدم خدمات تشمل الادخار والتحويلات وصرف العملات الورقية والإقراض والاستثمار في الأوراق المالية. يكمن جوهر نموذجه في: ● "طبقة بروتوكول العملات الورقية": كواجهة دفع متوافقة للعملات الورقية للتطبيقات اللامركزية، يربط بين أنظمة التمويل اللامركزي (DeFi) على السلسلة وأنظمة الخدمات المصرفية خارج السلسلة. ● خدمات الدفع التي تستدعيها DeFi: يدعم البروتوكولات على السلسلة للاتصال بـ Fiat24 لبدء عمليات مثل إقراض الدولار الأمريكي، واسترداد الأصول، والاستثمار في الأوراق المالية بالعملات الورقية. ● قابلية تكوين قوية: بناء واجهة خدمة مصرفية عالمية لفتح الحلقة المغلقة للدفع/المالية بين عالم التشفير والاقتصاد الحقيقي.

دراسة حالة | بطاقة فيزا للعملات المشفرة من Ether.Fi: استخدام دخل التخزين لتعويض الاستهلاك

تركز Ether.Fi على تخزين الإيثريوم وإعادة تخزين السيولة. تدمج بطاقة Cash الخاصة بها شبكة Visa ومنطق دخل DeFi لبناء نموذج "دفع الدخل": ● يقوم المستخدمون بمراهنة/إعادة مراهنة ETH لتوليد الدخل؛ ● استخدم هذا الدخل لاستبدال USDC مقابل شحن البطاقة؛ ● ليست هناك حاجة لبيع الأصول أو استبدال العملة الورقية لاستخدام البطاقة للاستهلاك، مما يحقق التجربة الثلاثية "الاحتفاظ بالمستودع + الاستهلاك + خصم الدخل".

يقلّل هذا النموذج بشكل فعال من احتكاك الدفع لمستخدمي العملات المشفرة ويتجاوز الاختناق التنظيمي لتبادل العملات الورقية، مما يوفر لمستخدمي PayFi مسارًا تعاونيًا لتركيب الأصول وحرية الاستهلاك.

3. المحفز الرئيسي لانطلاق "صيف باي فاي"

يُعد انطلاق "صيف التمويل اللامركزي" نتيجة عوامل متعددة، مثل النضج التكنولوجي، وطلب المستخدمين، وازدهار المضاربة. بالنسبة لباي فاي، يعتمد نجاحها في تحقيق "صيف" مماثل على العمل المشترك لسلسلة من المحفزات الرئيسية. تغطي هذه المحفزات البيئة التنظيمية الكلية، وتطور التقنيات الأساسية، وتحسين تجربة المستخدم، والحوافز الاقتصادية للسوق.

3.1 تطبيق واسع النطاق للعملات المستقرة وإطلاق نوافذ سياسات

لا ينفصل نمو أي نظام دفع واسع النطاق عن وجود وسيلة نقل قيمة فعالة ومستقرة وبنية تحتية أساسية قوية. في نظام باي فاي، لا تُعد العملات المستقرة أدوات دفع فحسب، بل تُمثل أيضًا جسرًا رئيسيًا يربط بين التمويل التقليدي وعالم العملات الرقمية، والشرط الأساسي لتحقيق وظائف الدفع اليومية. 3.1.1 نمو هائل في استخدام العملات المستقرة

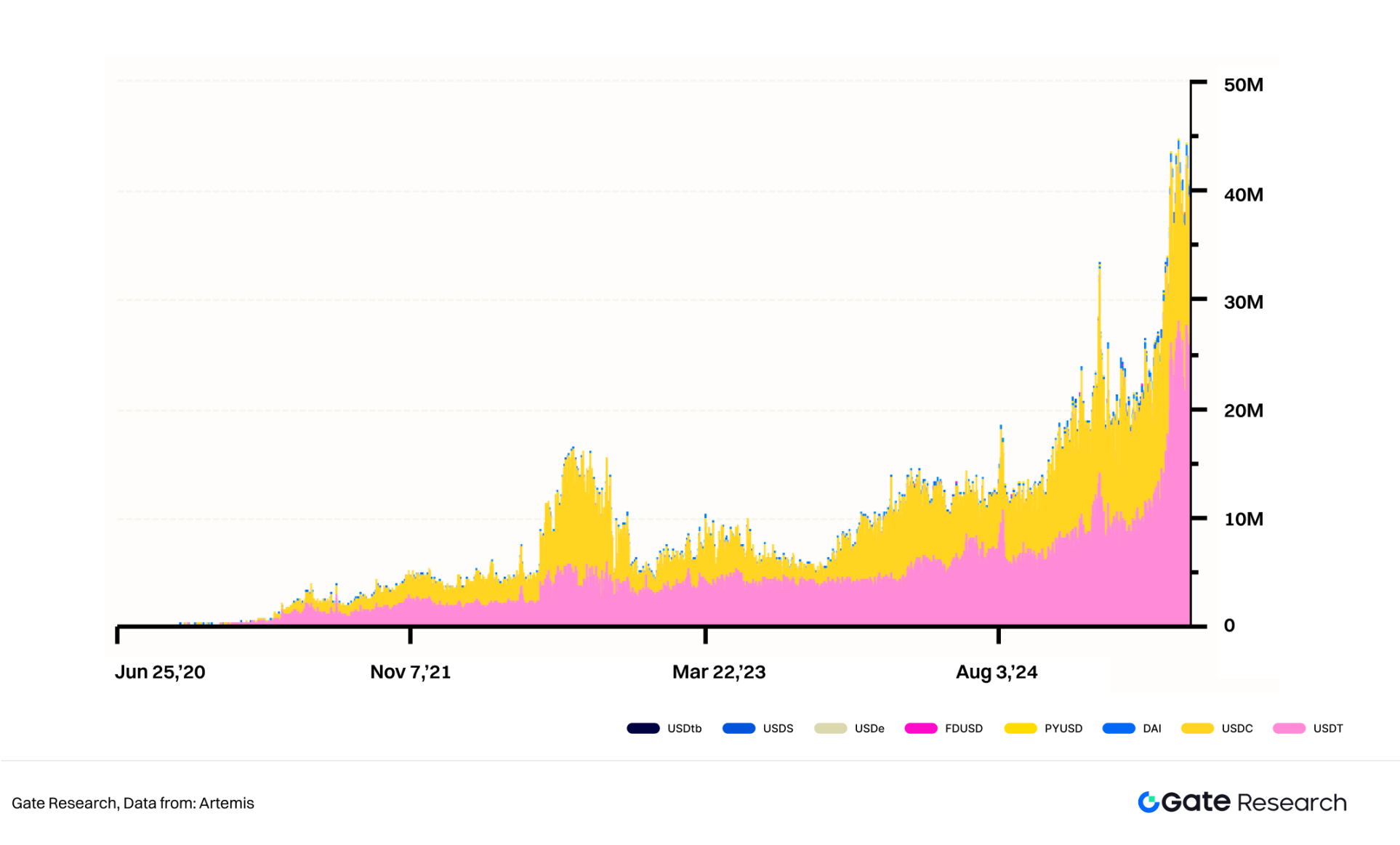

اعتبارًا من يونيو 2025، تجاوز التداول العالمي للعملات المستقرة (العملات الرمزية) 240 مليار دولار أمريكي، مع هيمنة عملتي USDT وUSDC. ويستمر عدد مستخدمي العملات المستقرة في النمو، حيث تجاوز عدد العناوين النشطة شهريًا 35 مليون عنوان، أي ما يقارب ضعف عددهم في عام 2023. في عام 2025، تجاوز متوسط عدد مدفوعات العملات المستقرة اليومية على السلسلة 40 مليونًا، وأصبحت العملات المستقرة المتوافقة مع النظام، مثل USDC وUSDT وPYUSD، خيارات الدفع الافتراضية للشركات والمستخدمين. وقد تم ربط شركات الدفع التقليدية العملاقة، مثل Visa وPayPal، بنظام التسوية على السلسلة، مما عزز قبول العملات المستقرة من قبل التجار خارج السلسلة، وشكل حلقة مغلقة حقيقية لتدفق رأس المال.

الشكل 4: حجم المعاملات اليومية للعملات المستقرة

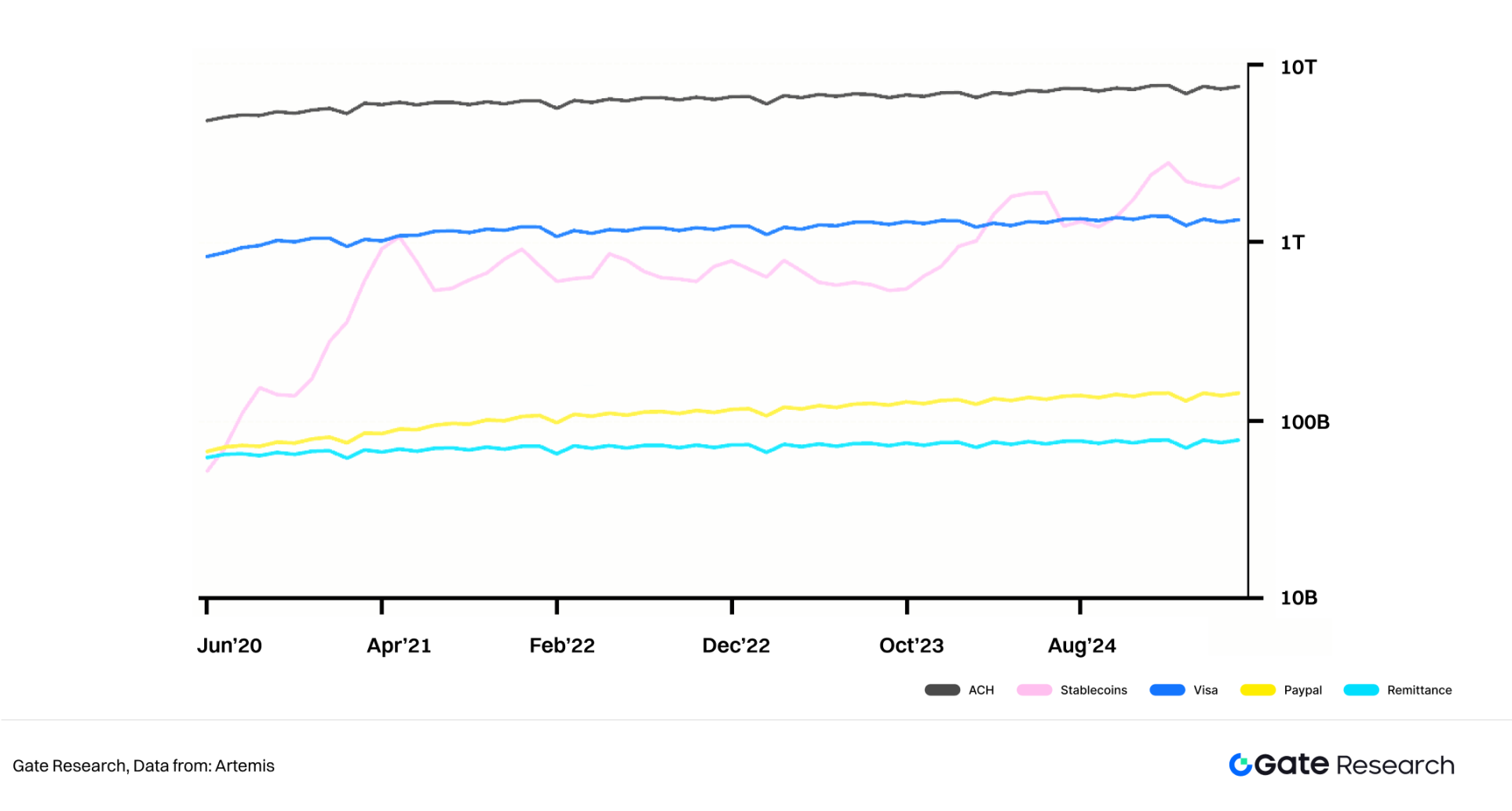

اعتبارًا من 25 يونيو 2025، اقترب الحجم الإجمالي لمعاملات العملات المستقرة في العام من 20.5 تريليون دولار أمريكي، مقتربًا من حجم المعاملات السنوي لعام 2024 البالغ 31.1 تريليون دولار أمريكي، وهو أعلى بكثير من إجمالي حجم المعاملات في عام 2023 (حوالي 10 تريليون دولار أمريكي). ومن الجدير بالذكر أنه على الرغم من أن القيمة السوقية لـ USDC أصغر من قيمة USDT، فإن حصتها في معاملات التحويل على السلسلة أعلى (54.5٪ مقابل 37٪)، مما يشير إلى أن USDC يستخدم بشكل أكثر شيوعًا في سيناريوهات الدفع والتسوية عالية التردد والمبالغ الكبيرة، وخاصة بما يتفق بشكل كبير مع احتياجات استخدام PayFi. الشكل 5: حجم تداول العملات المستقرة شهريًا. وفقًا لبيانات أرتميس (متوسط حجم التداول المُعدَّل على مدار 30 يومًا، باستثناء أنشطة MEV والتسويات الداخلية للبورصات المركزية)، شهد حجم تداول العملات المستقرة نموًا هائلاً منذ منتصف عام 2020. واستمر في الارتفاع منذ عام 2022، حيث زاد بنحو 2.5 إلى 3 مرات من أكتوبر 2022 إلى منتصف عام 2024. لقد تجاوز حجم معاملات العملة المستقرة المعدلة PayPal وأنظمة التحويلات عبر الحدود، وتجاوز Visa عدة مرات، بل واقترب من حجم معاملات ACH، ليصبح ثاني أكبر نظام دفع بعد ACH (من حيث حجم المعاملات).

الشكل 6: حجم معاملات العملة المستقرة مقابل حجم معاملات النظام المالي الآخر

حاليًا، تعتمد طبقة العملة في تطبيق PayFi DApp بشكل أساسي على USDC، وتدعم PYUSD وUSDP. في المستقبل، تخطط PayFi لمزيد من دمج عملات USDT وUSDM والعملات المستقرة غير الدولارية الأمريكية مثل EURC وXSGD وGYEN وHKDR، وذلك لتعزيز إمكانية الوصول إلى الأموال للمدفوعات عبر الحدود وتوسيع نطاق المعاملات الدولية والتسويات القانونية للعملات.

يركز مزودو البنية التحتية، مثل Portal وPerena، على إدارة أصول العملات المستقرة. تهدف Portal إلى ربط التمويل التقليدي بالتمويل اللامركزي، وتزويد المستخدمين بدعم فعال وآمن لمعاملات العملات المستقرة.

3.1.2 إصدار نافذة السياسة التنظيمية العالمية للعملات المستقرة

باعتبارها وسيلة الدفع الأساسية لـ PayFi، يُعدّ الامتثال والوضوح التنظيمي للعملات المستقرة الشرطين الأساسيين لتطبيقها على نطاق واسع. مع الانتشار المتسارع لتطبيقات العملات المستقرة، تعمل الجهات التنظيمية العالمية الرئيسية بنشاط على تعزيز البحث والتشريعات المتعلقة بإطار العمل التشغيلي. على المستوى الدولي، اقترحت هيئات وضع المعايير، مثل مجلس الاستقرار المالي (FSB) ولجنة بازل للرقابة المصرفية (BCBS)، سلسلة من المبادئ التنظيمية العالمية. على سبيل المثال، توضح توصيات سياسات ترتيبات العملات المستقرة العالمية الصادرة عن مجلس الاستقرار المالي المتطلبات الأساسية للعملات المستقرة من حيث آلية الاسترداد، وهيكل الحوكمة، وإدارة السيولة، وغيرها. تضع لجنة بازل للرقابة المصرفية معايير تنظيمية حكيمة للأصول المشفرة (بما في ذلك العملات المستقرة) التي تحتفظ بها البنوك. يمكن تصنيف العملات المستقرة التي تستوفي شروطًا معينة على أنها "أصول مشفرة من المجموعة 1ب" وتتمتع بمتطلبات رأسمالية مرنة نسبيًا. يشترط المعيار أن تكون العملات المستقرة مدعومة بالكامل بأصول احتياطية عالية الجودة وسائلة لضمان إمكانية الاسترداد الكاملة حتى في ظل ظروف السوق الصعبة. وفيما يتعلق بالرقابة الإقليمية، أقرت هونغ كونغ رسميًا مشروع قانون العملات المستقرة في 21 مايو 2025، مما أنشأ نظامًا قانونيًا لترخيص إصدار العملات المستقرة. يشير هذا إلى تحول الإطار التنظيمي في هونغ كونغ من منع المخاطر إلى تشجيع الابتكار، وسيوفر توجيهات تشغيلية واضحة لمشاريع الامتثال مثل PayFi.

في الاتحاد الأوروبي، تم تطبيق قانون تنظيم سوق الأصول المشفرة (MiCA) بالكامل في عام 2024، مما وضع متطلبات تنظيمية كاملة لإصدار العملات المستقرة واحتياطياتها وحوكمتها وشفافيتها. يوفر تطبيق MiCA ضمانات الامتثال لتطبيق العملات المستقرة في الاتحاد الأوروبي، ومن المتوقع أن يعزز التوسع السريع لـ PayFi في السوق الأوروبية.

أقرت الولايات المتحدة أيضًا قانون GENIUS في 17 يونيو 2025، والذي أقره مجلس الشيوخ بأغلبية 63 صوتًا مقابل 30 صوتًا. هذا هو أول مشروع قانون في الولايات المتحدة يُرسي إطارًا تنظيميًا اتحاديًا للعملات المستقرة، مما يُسدّ الفجوة التنظيمية السابقة في سوق العملات المستقرة، ويُرسي إشارة امتثال قوية، ويُزيل العوائق السياسية أمام المؤسسات المالية الرئيسية لدخول مجال العملات المستقرة. مع نضج البيئة التنظيمية تدريجيًا، ستحصل الشركات المرتبطة بـ PayFi (مثل بورصات العملات المستقرة، وبوابات الدفع اللامركزية، وخدمات التحويلات المالية عبر سلسلة الكتل) تدريجيًا على إطار ترخيص واضح ودعم للامتثال. سيؤدي ذلك إلى تقليل المخاطر التشغيلية بشكل كبير، مما يدفع المزيد من المؤسسات المرخصة ومنصات التكنولوجيا الكبيرة إلى الانضمام إلى النظام البيئي، مما يُسرّع من تقدم PayFi نحو نظام الدفع الرئيسي. 3.2 إنجازات تكنولوجية وتجربة مستخدم مُحسّنة: على غرار التمويل اللامركزي (DeFi)، يتطلب انتشار PayFi أيضًا إنجازات تكنولوجية وتحسينًا جذريًا لتجربة المستخدم. لقد أتاحت النماذج الجديدة، مثل السلاسل عالية الأداء، وتجريد الحسابات، وبروتوكولات التشغيل البيني، إمكانيات جديدة لمدفوعات الويب 3. 3.2.1 إنجازٌ في قابلية التوسع ● في السنوات القليلة الماضية، أحرزت شبكات إيثريوم من الطبقة الثانية والسلاسل العامة الناشئة تقدمًا ملحوظًا في معدل معالجة المعاملات وتحسين الرسوم. وقد حملت شبكات الطبقة الثانية هذه عددًا كبيرًا من أنشطة التمويل اللامركزي (DeFi)، وقد أرسى نضج بنيتها التحتية أساسًا متينًا لتطبيقات PayFi عالية التردد ومنخفضة التكلفة. باستثناء الشبكة الرئيسية لشبكة Tron وEthereum، فإن متوسط رسوم الغاز لشبكات L2 الرئيسية الأخرى أقل بكثير من دولار واحد، مما يقلل بشكل كبير من تكلفة المعاملات للمستخدمين.

الشكل 7: متوسط رسوم الغاز اليومية للسلسلة

●Rollup-as-a-Service (مثل Conduit وAltLayer) يبسط عملية نشر Rollup، مما يسهل تشغيل تطبيقات الدفع المخصصة على سلاسل مخصصة.

●تفصل سلاسل الكتل المعيارية (مثل Celestia) طبقة التنفيذ وطبقة الإجماع و طبقة البيانات، مما يوفر دعمًا معماريًا أكثر مرونة لتطبيقات الدفع واسعة النطاق. 3.2.2 ترقية تجربة المحفظة: ● تجريد الحساب (AA): يدعم دفع الغاز، والاسترداد الاجتماعي، والتحكم متعدد التوقيعات، ومفاتيح الجلسة، مما يقلل بشكل كبير من عتبة دخول المستخدم. يُعد إطلاق Uniswap لمحفظة AA الذكية مثالًا على هذا التوجه. ● المحفظة المدمجة وتقنية MPC: يمكن للمستخدمين إكمال المدفوعات دون مغادرة واجهة التطبيق، مع مراعاة الراحة وإدارة الأصول المستقلة. ● تصميم واجهة Web2: تتطور تطبيقات PayFi نحو "عدم الحاجة إلى فهم تقنية البلوك تشين للاستخدام"، مع عمليات دفع مبسطة، ومسارات ذكية، وتجارب مشابهة لـ WeChat Pay أو Apple Pay. 3.2.3 قابلية التشغيل البيني عبر السلاسل: كسر جزيرة السيولة ● يسمح نضج بروتوكولات السلاسل المتقاطعة مثل IBC و CCIP بتدفق القيمة بحرية بين سلاسل متعددة؛ ● يعزز توحيد معايير الأصول عبر السلاسل توحيد سيناريوهات الدفع؛ ● يمكن للمستخدمين التبديل بسلاسة بين بيئات الدفع بين سلاسل عامة مختلفة أو الطبقة 2، مما يحسن بشكل كبير تجربة الدفع وكفاءة رأس المال. 3.3 تكامل Web2 واعتماد المستخدم الرئيسي ● لبدء "صيف PayFi" حقًا، يجب على PayFi الخروج من دائرة التشفير الأصلية، والتكامل بعمق مع عالم Web2، وتحقيق اتصال وتفاعل واسع النطاق مع المستخدمين الرئيسيين. 3.3.1 دخول استراتيجي لشركات الدفع التقليدية العملاقة ●PayPal يقدم PYUSD: أصدر PayPal العملة المستقرة الرسمية PYUSD ويخطط لدمجها بعمق في شبكة الدفع العالمية، بما في ذلك Venmo وHyperwallet، والتي تغطي 200000 تاجر للمدفوعات عبر الحدود وB2B. ●Stripe تتعاون مع Bridge: في عام 2024، استحوذت Stripe على منصة الدفع بالعملة المستقرة Bridge، ووصل حجم المعاملات إلى مستوى 5 مليارات دولار أمريكي، مما يشير إلى استثمارها القوي في مدفوعات العملات المستقرة. ●Visa وMastercard تنشران تدريجيًا: تدعم Visa البنوك لإصدار عملات مستقرة من خلال منصة VTAP؛ وتعمل Mastercard مع Fiserv لتعزيز تكامل واستخدام FIUSD، وتغطي 150 مليون تاجر في جميع أنحاء العالم.

ستعمل شركات الدفع التقليدية العملاقة هذه على تسريع انتشار PayFi في السوق السائدة بشكل كبير بفضل قاعدة المستخدمين الضخمة وشبكة التجار الناضجة وخبرة الامتثال.

3.3.2 مشاركة عميقة من البنوك والمؤسسات المالية

● تتعاون Fiserv وCircle وPayPal: هذا العام، أطلقت Fiserv برنامج FIUSD مع Solana وCircle وPayPal لتوفير خدمات العملات المستقرة لأكثر من 3000 بنك إقليمي وملايين التجار.

● تعمل العديد من البنوك (مثل بنك أوف أمريكا وستاندرد تشارترد وريفولوت) على تطوير عملاتها المستقرة الخاصة بها أو إصدارها بشكل مشترك لتعزيز المزيد من تكامل البنية التحتية للدفع على السلسلة والتمويل التقليدي.

إن مشاركة هذه المؤسسات المالية لا توسع نطاق قناة العملات الورقية فحسب، بل تعزز أيضًا امتثال PayFi وسهولة الوصول إليها.

3.3.3 رمزية الأصول تعزز الطلب على المدفوعات

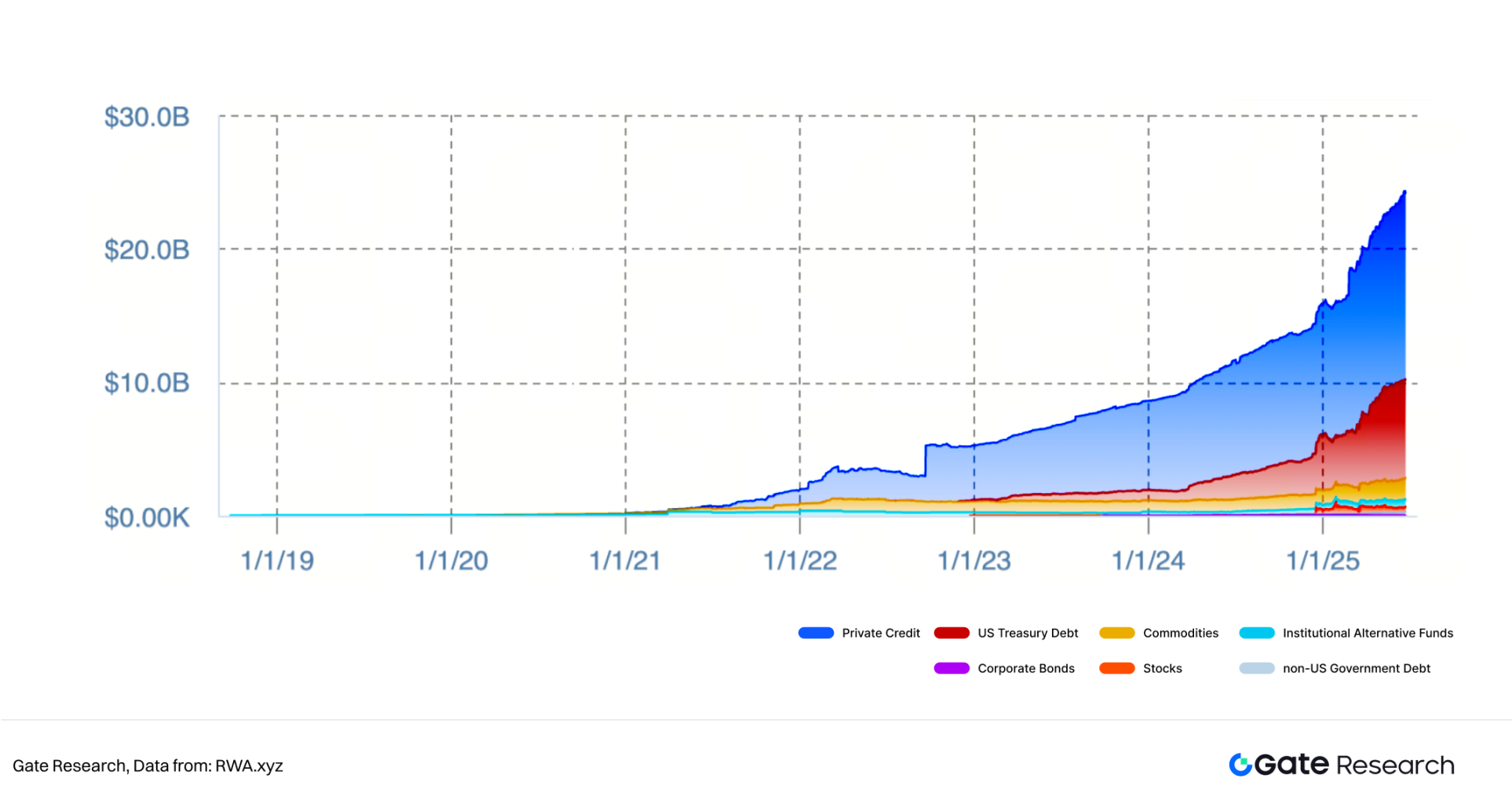

مع تسارع رمزية الأصول المادية مثل العقارات والسندات والأسهم، ارتفع الطلب على الاحتفاظ والتداول على السلسلة. وهذا يزيد بشكل مباشر من الطلب على أنظمة دفع وتسوية فعالة وقابلة للبرمجة على السلسلة. حاليًا، تبلغ قيمة إجمالي الأصول الحقيقية (RWA) على السلسلة أكثر من 24.5 مليار دولار أمريكي، وتجاوز إجمالي عدد حاملي الأصول 200,000. وفيما يتعلق بالتطبيقات العملية، تعاونت PayPal مع EY لاستخدام PYUSD لتسوية مستوى المؤسسات بين الشركات. وبعد أن استحوذت شركة Stripe على شركة Bridge، تم إطلاق خدمة الدفع بالعملة المستقرة الخاصة بها في أكثر من 70 دولة حول العالم، بهدف تلبية احتياجات المعاملات عبر الحدود للتجار العالميين.

الشكل 8: إجمالي قيمة الأصول المرجحة بالقيمة على السلسلة

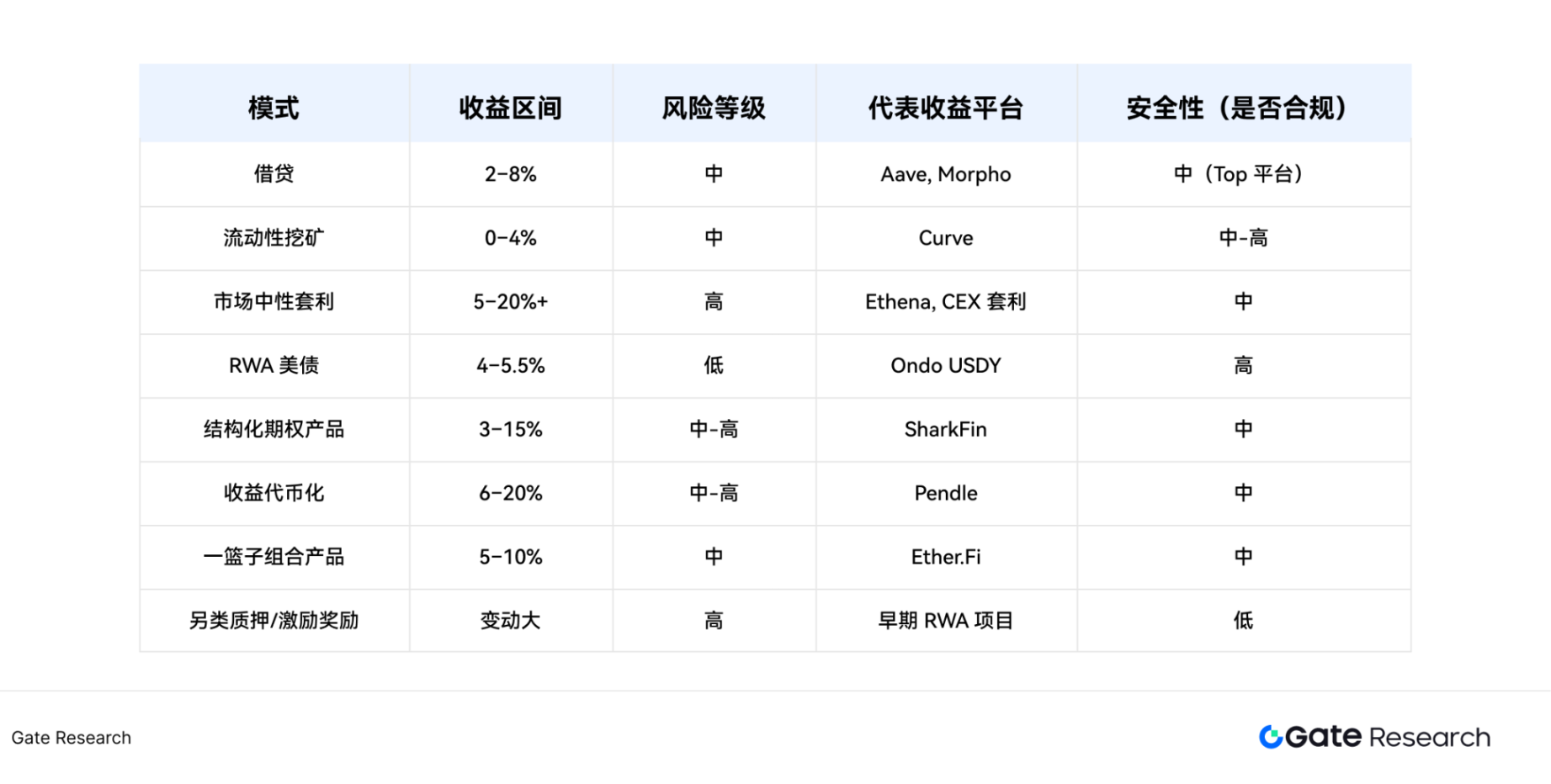

تُظهر هذه السلسلة من الظواهر أنه عندما تكون الأصول على السلسلة، يجب ترقية آلية الدفع الأساسية للتكيف مع سيناريوهات الاستخدام الجديدة ومتطلبات النطاق. تتمتع PayFi بميزة طبيعية في هذا الاتجاه، ويمكنها توفير بنية تحتية للدفع مُبرمجة. 3.4 الحوافز الاقتصادية وتأثيرات الشبكة: تُعدّ الحوافز الاقتصادية المحرك الأساسي وراء انطلاقة صيف التمويل اللامركزي (DeFi Summer). إذا أرادت PayFi تسريع بدء تأثيرات الشبكة، فلا غنى عن تصميمات حوافز مماثلة. 3.4.1 مسار تحقيق الأرباح في الدفع: في نظام الدفع التقليدي، غالبًا ما يكون المستخدمون مجرد "حاملي تكاليف"؛ أما في نموذج PayFi، فيمكن للعملات المستقرة التي يحتفظ بها المستخدمون أن تُدرّ دخلًا قبل الدفع، مما يُحسّن بشكل فعال كفاءة استخدام الأموال ورغبة المستخدمين في الاحتفاظ بها. وفقًا لتقرير معهد جيت للأبحاث "معهد جيت للأبحاث: تحليل متعمق لاستراتيجية دخل ألفا للعملات المستقرة: التقاط المنطق ومسار التشغيل عالي العائد"، اعتبارًا من الربع الثاني من عام 2025، تجاوزت القيمة السوقية الإجمالية لـ "العملات المستقرة المدرة للدخل" مثل sUSDE وUSDY وsUSDS وUSDL 11 مليار دولار أمريكي. تشمل المصادر الرئيسية للدخل سندات الخزانة الأمريكية RWA (4%-5.5%)، وأسواق الإقراض (2%-8%)، والتحكيم المحايد للسوق (5%-20%+) واستراتيجيات أخرى:

● sUSDE (Ethena) تولد عائدًا سنويًا يبلغ حوالي 7.39% من خلال التحوط بالعقد الدائم، والذي يمكن أن يصل إلى 9%-11% بعد إضافة عمليات الإنزال الجوي ENA؛

● USDS (بروتوكول Sky) احصل على أعلى عائد من خلال آلية الادخار SSR ومكافأة SKY staking بنسبة 14.91%، كما تعمل استراتيجية الإنزال الجوي SparkFi على تعزيز العائد بشكل أكبر؛

● USDY (Ondo Finance) تدعمها سندات الخزانة الأمريكية قصيرة الأجل، بمعدل فائدة سنوي أساسي يبلغ حوالي 4.29%. ومن خلال استراتيجيات التمويل اللامركزي (DeFi) والإقراض المتجدد، يمكن أن يصل العائد الإجمالي إلى ما بين 12% و17%.

الشكل 9: نطاق دخل العملات المستقرة المدرة للدخل

يوفر هذا النوع من العملات المستقرة "المدرة للفائدة" لمستخدمي PayFi حوافز اقتصادية واضحة، مما يعزز رغبتهم في استخدامها بشكل فعال؛ وقد تجاوز الدخل التراكمي الموزع 600 مليون دولار أمريكي. تشمل السيناريوهات الشائعة لاستخدام الدخل ما يلي: بعد ربط المستخدمين لمحافظ PayFi الخاصة بهم على منصات التجارة الإلكترونية، يمكنهم إيداع عملات مستقرة في مجمع السيولة مسبقًا، وسيتم تجميع الدخل اليومي تلقائيًا؛ وعند إجراء المدفوعات، يُحرر البروتوكول الأموال فورًا لإكمال عملية الخصم، مما يضمن عدم انقطاع الدخل. تُصبح آلية "الدفع وكسب الفوائد" هذه نموذجًا جديدًا لتداول العملات المستقرة.

الشكل 10: التوزيع التراكمي للعملات المستقرة المدرة للدخل

بالإضافة إلى ذلك، لتعزيز وصول التجار، توفر بروتوكولات متعددة حوافز من خلال الإعانات واسترداد النقود والإنزال الجوي:

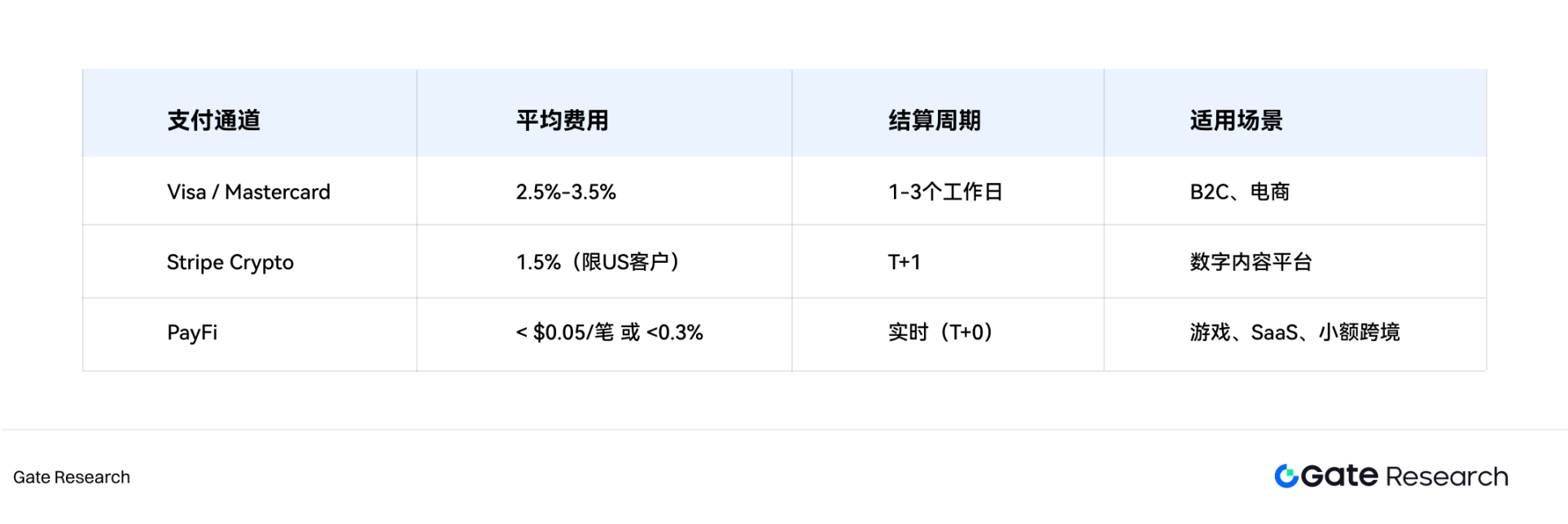

●ربط Checkout.com بعملة USDC: ساعدت خدمة تسوية USDC التي أطلقتها Checkout.com وFireblocks التجار على إكمال أكثر من 300 مليون دولار أمريكي من المعاملات خلال الفترة التجريبية، ودعم التسوية المستمرة "على مدار الساعة طوال أيام الأسبوع" (بما في ذلك عطلات نهاية الأسبوع والعطلات الرسمية)، مما أدى إلى تحسين كبير في كفاءة تداول رأس المال. شبكة Flexa: تُوفر للتجار آلية استرداد نقدي من المعاملات، وتُعزز حافز المشاركة من خلال نموذج AMP للرهن العقاري. علاوة على ذلك، يستكشف بروتوكول PayFi بنشاط نموذج "الدفع للربح"، باستخدام إصدار الرمز المميز لتحفيز نشاط المعاملات المبكرة وتكرار منطق البداية الباردة الذي تم التحقق منه من خلال "تعدين المعاملات". فيما يتعلق بحوافز المطورين، تُقدم بعض البروتوكولات آليات لمشاركة أرباح واجهة برمجة التطبيقات واسترداد البيانات: Superfluid + Safary: يمكن لكل معاملة دفع مطابقة للتدفق الحصول على 0.1%-0.3% من حصة الإيرادات. Paymagic SDK: واجهة مفتوحة لإرجاع بيانات حركة المرور والدفع، وتدعم وظيفة مشاركة الأرباح، وقد تم... 3.4.2 خفض التكاليف وتحسين الكفاءة: فوائد مباشرة للتجار والمستخدمين يتمتع بروتوكول PayFi بمزايا كبيرة على طرق الدفع التقليدية من حيث هيكل التكلفة وكفاءة التسوية، وهو مناسب بشكل خاص لسيناريوهات المعاملات الصغيرة عالية التردد مثل المدفوعات الصغيرة والتسويات عبر الحدود.

الشكل 11: رسوم التسوية ودورات قنوات الدفع المختلفة

على سبيل المثال: في التعاون التجريبي بين Celo وPayU في أمريكا اللاتينية، وفر تجار التجارة الإلكترونية أكثر من 60% من رسوم المناولة من خلال مدفوعات العملات المستقرة، وتم تقصير دورة التسوية إلى الوصول في الوقت الفعلي. بالإضافة إلى ذلك، يبلغ متوسط رسوم الدفع الدفعي من Arbitrum أقل من 0.02 دولار أمريكي لكل معاملة، وهو مناسب جدًا لاحتياجات الدفع الموزعة، مثل تحالفات الإعلانات والمستقلين.

يعتمد منطق الحوافز الاقتصادية لدى PayFi على بناء عجلة نمو مستدامة: عوائد مرتفعة ← نمو المستخدمين ← وصول التجار ← نشاط الشبكة ← بيئة المطورين ← حوافز مستمرة ← تأثير شبكي مُحسَّن. من خلال تصميم نظام حوافز ثلاثي الأبعاد للمستخدمين والتجار والمطورين، تستفيد PayFi من أقصى تأثير لنمو الشبكة بتكلفة حوافز منخفضة للغاية، لتصبح الركيزة الأساسية للجولة الجديدة من البنية التحتية الاقتصادية على السلسلة.

4. تحليل مقارن: PayFi وDeFi الصيفي - مسارات مختلفة نحو "الصيف"

مهد التوضيح التدريجي للإطار التنظيمي الطريق أمام المؤسسات المالية وشركات الدفع العملاقة للدخول. لقد أدى نضج التكنولوجيا الأساسية إلى خفض عتبة دخول المستخدمين والتجار بشكل كبير، كما أدى التكامل العميق لتقنية Web2 إلى استقطاب مئات الملايين من المستخدمين المحتملين. تتفاعل هذه المحفزات الرئيسية مع بعضها البعض لتشكل قوة دافعة قوية تدفع عجلة صعود PayFi. ومع استمرار نضج الظروف، قد يأتي ما يسمى بـ"صيف PayFi" بشكل طبيعي ويصبح نقطة تحول مهمة لعالم Web3 للاتصال بالاقتصاد الحقيقي. على الرغم من أن كلاً من PayFi وDeFi يمثلان موجة من الابتكار المالي القائم على تقنية البلوك تشين، إلا أنهما يختلفان اختلافًا كبيرًا في خلفية صعودهما، وقوتهما الدافعة الداخلية، وبيئة السوق، وقاعدة المستخدمين. من خلال التحليل المقارن، يمكننا أن نفهم بشكل أوضح مسار التطوير وإمكانات وحدود PayFi، ونحكم ما إذا كان لديها إمكانات السوق لتفجير صيف DeFi مماثل.

الشكل 12: صيف DeFi مقابل صيف PayFi

4.1 أوجه التشابه في مسار النمو ودورة الابتكار

يُظهر PayFi وDeFi Summer العديد من القواسم المشتركة في مسارات تطويرهما، والتي قد تشير إلى منطق تطوري مماثل:

● انفجار الابتكار المدفوع بالتكنولوجيا: وصول الاثنين لا ينفصل "صيف التمويل اللامركزي" عن نضج التكنولوجيا الأساسية. يعتمد صيف التمويل اللامركزي على قابلية برمجة عقود إيثريوم الذكية، وآلية AMM، وظهور أوراكل مبكرة؛ بينما يعتمد صيف باي فاي على الإصدار المتوافق للعملات المستقرة، وقدرات التوسع الفعالة للطبقة الثانية، وتقدم تقنية التشغيل البيني عبر السلاسل لتعزيز تطبيق تجارب دفع عالية التردد بمبالغ صغيرة. ● تطور البدائيات المالية الجديدة: نتج عن صيف التمويل اللامركزي سلسلة من البدائيات المالية الجديدة، مثل مزارع العائد، والقروض السريعة، ومجموعات الإقراض اللامركزية. تُطوّر PayFi أيضًا تقنياتها الأساسية، مثل المدفوعات المُتدفقة، والتسويات القابلة للبرمجة، وأنظمة الهوية والسمعة على السلسلة، وهي ابتكارات لا تُضاهيها المدفوعات التقليدية. ● "تجريبية" في المراحل المبكرة: قبل التبني الواسع النطاق، مرّ كلٌّ من DeFi وPayFi بمرحلة تجريبية بقيادة مطورين متخصصين في العملات المشفرة ومستخدمين مُبكّرين. تمر PayFi الآن بمرحلة مُماثلة، مع ظهور العديد من حلول الدفع المُبتكرة واحدةً تلو الأخرى، ولكنها لم تُصبح شائعةً بالكامل بعد. ● القوة المُحتملة لتأثيرات الشبكة: من المُتوقع أن يجذب بروتوكول PayFi، الذي نجح في جذب المستخدمين الأوائل، المزيد من المستخدمين نظريًا من خلال خفض التكاليف وتحسين الكفاءة وتقديم الحوافز، تمامًا مثل بروتوكول DeFi، مما يُشكّل تأثيرًا قويًا للشبكة. ● التحديات التي تواجه النظام الحالي: يتحدى DeFi بشكل أساسي الإقراض المركزي وتداول الأصول، بينما يركز PayFi بشكل أكبر على البنية التحتية، ويحاول استبدال المقاصة بين البنوك وأنظمة الدفع العالمية. 4.2 الاختلافات الرئيسية في ديناميكيات السوق والمستخدمين وهيكل رأس المال على الرغم من وجود بعض التشابهات بين PayFi وDeFi في مسارات تطورهما، إلا أنهما يُظهران اختلافًا جوهريًا في متغيرات رئيسية مثل طبيعة القوى الدافعة، وهيكل المستخدم المستهدف، ونموذج دعم رأس المال، والتي تُحدد إيقاعات تطورهما وحدود نموهما. القوة الدافعة: المضاربة مقابل الجاذبية العملية ● المضاربة في DeFi أولاً، ثم الجاذبية العملية: يعتمد تفشي DeFi Summer بشكل أساسي على آلية الحوافز المضاربية القوية التي تُحركها العوائد المرتفعة من تعدين السيولة وعمليات توزيع رموز الحوكمة، والتي تجذب المستخدمين للسعي وراء عوائد فائضة قصيرة الأجل على أساس افتراض مخاطر العقود الذكية والخسائر المؤقتة. بعد استقرار قاعدة المستخدمين ومجموعة الأصول تدريجيًا، أثبت DeFi تدريجيًا قيمته المالية الأساسية في مجالات مطابقة المعاملات والإقراض والمقاصة. ● PayFi عملية أولاً، والحوافز ثانوية: يتمثل الدافع الرئيسي لـ PayFi في حل المشكلات العملية لنظام الدفع التقليدي، مع التركيز على خفض تكاليف المعاملات، وتسريع التسوية، وتحسين إمكانية الوصول العالمي. يتجه طلب المستخدمين بشكل أساسي نحو "قيمة الاستخدام" ويتميز بخصائص ثابتة، مما يجعل مسار نموها أكثر قوة واستدامة. على الرغم من أنها تفتقر إلى "تأثير الثروة" على غرار التمويل اللامركزي (DeFi) المتمثل في فترات تفشي قصيرة الأجل، إلا أنها تتمتع بأساس متين للتوسع طويل الأجل. على الرغم من أن بعض بروتوكولات PayFi ستصمم أيضًا حوافز رمزية لتشجيع التبني المبكر، إلا أن النسبة الإجمالية واستدامتها لآلية الحوافز أقل بكثير من التمويل اللامركزي، وتركز بشكل أكبر على التوجيه المساعد. لذلك، يعتمد نمو مستخدمي PayFi بشكل أكبر على الفائدة الفعلية وتجربة المستخدم للمنتج نفسه، بدلاً من الطفرة المضاربية التي يقودها رأس المال. هيكل المستخدم: مستخدمو العملات المشفرة الأصليون مقابل الاستهلاك الجماهيري ● المجموعات الرئيسية لمستخدمي DeFi Summer هي المشاركون الأصليون في العملات المشفرة، بما في ذلك المتداولون المحترفون، ومزارعو DeFi، والمضاربون ذوو المخاطر العالية. عادةً ما يتمتع هؤلاء المستخدمون بقدرات تقنية قوية ووعي بتقنيات البلوك تشين. ● تستهدف PayFi شريحة أوسع من المستخدمين، بما في ذلك مئات الملايين من المستهلكين العاديين، والشركات الصغيرة والمتوسطة، والتجار الأفراد العابرين للحدود، وحتى الأشخاص الذين لا يملكون حسابات مصرفية حول العالم. يتميز هؤلاء المستخدمون بحساسية عالية للعوائق التقنية، وقدرتهم على تحمل المخاطر منخفضة، ومتطلبات أمان وتجربة مستخدم عالية للغاية. لذلك، يجب أن يُقلل بروتوكول PayFi بشكل كبير من تعقيد التفاعلات على السلسلة، ويوفر تجربة سلسة تُضاهي Web2. تتميز سيناريوهات خدماتها بتنوع أكبر، بدءًا من التحويلات المالية عبر الحدود، ودفع الرواتب عبر سلسلة التوريد، والاستهلاك اليومي، وصولًا إلى سيناريوهات مالية متوسطة وكبيرة مثل التسوية الجماعية، وتمويل سلسلة التوريد، وتصفية الأصول الرمزية. هيكل رأس المال: الأموال السائلة "النشطة" مقابل رأس المال الاستراتيجي ● يهيمن على هيكل رأس مال التمويل اللامركزي (DeFi) "الأموال الساخنة" ذات وتيرة دخول وخروج عالية، وخاصة من مستثمري التجزئة وصناديق العملات المشفرة الأصلية. يركز منطق الاستثمار على فرص المراجحة وعوائد العائد السنوي المرتفعة، مع تدفقات رأس مال سريعة ودخول وخروج، ودورات استثمارية قصيرة، والهدف هو المراجحة واستقطاب القيمة. ● يهيمن على PayFi رأس مال استراتيجي طويل الأجل، بما في ذلك مؤسسات الاستثمار Web2، وصناديق الامتثال، وحتى المنظمات متعددة الأطراف وبنوك التنمية الإقليمية (مثل مؤسسة التمويل الدولية (IFC) والبنك الآسيوي للتنمية، وبرنامج Arf التجريبي). يُولي هذا النوع من رأس المال اهتمامًا أكبر لبناء البنية التحتية وسيناريوهات الاستخدام الفعلية، ويقبل دورة عائد أطول. لا يوفر الدخول الاستراتيجي لمؤسسات الدفع مثل Visa وPayPal الدعم المالي فحسب، بل يفتح أيضًا قنوات امتثال وأنظمة أعمال حقيقية لـ PayFi، مما يعزز بشكل كبير من إمكانات انتشارها. 4.3 التأثير ذو الحدين للبيئة التنظيمية: يختلف تأثير التنظيم على DeFi Summer وPayFi تمامًا. إنه أشبه بسيف ذو حدين بالنسبة لـ PayFi. ● DeFi Summer: النمو في ظل فراغ تنظيمي أو غموض. في عام 2020، كان لدى معظم الجهات التنظيمية فهم محدود لـ DeFi وافتقرت إلى إطار تنظيمي واضح. أتاح هذا "الفراغ التنظيمي" مساحةً للابتكار الحر لبروتوكولات التمويل اللامركزي (DeFi)، ولكنه أدى أيضًا إلى حوادث أمنية متكررة لاحقة وخطر الفرار. ●PayFi: انطلقت تحت أنظار التنظيم. تشمل PayFi تسوية المدفوعات، والتحويلات عبر الحدود، وإصدار العملات المستقرة، وهي بطبيعة الحال في مجال تنظيمي شديد الحساسية. على الرغم من أن متطلبات الامتثال تؤدي إلى زيادة التكاليف وعوائق الدخول، إلا أنها توفر أيضًا الشرعية وثقة المستخدمين والدعم المؤسسي، مما يُسهم في تعزيز تطبيقها على نطاق واسع. لذلك، واجهت PayFi مراجعة تنظيمية أكثر صرامة واستباقية من DeFi Summer منذ البداية. ○ "الإيجابيات": يمكن للتنظيم الواضح أن يوفر الشرعية والامتثال وثقة السوق لـ PayFi، ويجذب المؤسسات المالية الكبيرة والشركات التقليدية للدخول، مما يُسرّع من انتشارها. ○ "السلبيات": قد تُعيق اللوائح التنظيمية الصارمة أو المتأخرة أو المُجزأة الابتكار، وتزيد من تكاليف الامتثال لخدمات PayFi، وتحد من لامركزيتها. قد لا تُحاكي PayFi النمو الهائل الذي حققته خلال صيف التمويل اللامركزي بفضل عوائد المضاربة العالية. يُشبه تطورها بناء البنية التحتية للإنترنت في بداياته. عندما يتمكن المستخدمون من إتمام عمليات دفع منخفضة التكلفة وعالية التردد، وعمليات المقاصة، وتحصيل الدخل، وتوزيع الأموال دون الحاجة إلى إدراك وجود تقنية البلوك تشين، تُمثل هذه اللحظة "الصيفية" الحقيقية لـ PayFi. 5. الخاتمة: يعتمد نجاح PayFi في بدء "صيفها" الخاص على قدرتها على حل المشكلات الحقيقية وتوفير الظروف المناسبة للنمو واسع النطاق. بخلاف "DeFi Summer" الذي يعتمد على عوائد مرتفعة وحوافز مضاربة، تُركز PayFi على التطبيق العملي والاستدامة، وتلتزم بتحسين كفاءة الدفع، وخفض التكاليف، وتسريع التسوية، وتوسيع نطاق الوصول إلى الخدمات المالية العالمية من خلال تقنية البلوك تشين.

تستهدف PayFi نقاط الضعف الهيكلية في نظام الدفع التقليدي، وتتمتع بإمكانات سوقية واسعة، وتشمل قائمة مستخدميها المستهلكين العاديين، والشركات الصغيرة والمتوسطة، والأشخاص الذين لا يملكون حسابات مصرفية. مع نضج تقنيات مثل الطبقة الثانية، والتواصل عبر السلسلة، وتجريد الحسابات، تم تحسين تجربة الدفع عبر السلسلة بشكل كبير. في الوقت نفسه، فتح التوضيح التدريجي للوائح العملات المستقرة طريقًا واضحًا للامتثال لـ PayFi، مما جذب عمالقة تقليديين مثل Visa وPayPal لنشرها بنشاط.

من خلال دمجها مع الأصول المرجحة بالمخاطر (RWA) (مثل السندات الأمريكية)، تُدخل PayFi دخلًا خارج السلسلة في نظام الدفع لتحقيق وحدة السيولة والربحية. هذا النموذج المركب من "الدفع + التمويل" لا يُحسّن فقط من تفاعل المستخدمين، بل يُهيئ أيضًا ظروفًا أكثر جاذبية للمشاركة المؤسسية. في الوقت نفسه، تُتاح لـ PayFi فرصة التعلّم من دورة التمويل اللامركزي المحمومة، والبدء مبكرًا في عمليات تدقيق الأمان، ومراقبة المخاطر، وتثقيف المستخدمين، وما إلى ذلك، وإنشاء آلية ثقة أكثر متانة. مع ذلك، لا تزال هناك تحديات: لا تزال المدفوعات عبر الحدود والتنظيم المتعلق بالعملات المستقرة غير مؤكدة؛ وقد يؤثر تقلب الأصول المشفرة على ثقة المستخدمين؛ وعمليات المحفظة معقدة وتكاليف التثقيف مرتفعة، وهي لا تزال عتبة دخول المستخدمين العاديين؛ كما يُشكّل احتكار مؤسسات الدفع التقليدية وبيئة العمل المغلقة منافسة قوية. قد يختلف مسار تطوير PayFi عن الانتشار السريع للتمويل اللامركزي. بدلاً من ذلك، سيتوسع نطاق تطبيقه بشكل مطرد من خلال التغلغل التدريجي في سيناريوهات الطلب الصارمة مثل التحويلات عبر الحدود، وتسويات الشركات، وتمويل سلسلة التوريد. يعتمد نموذج إيراداتها على عوائد مستقرة مدعومة بأصول حقيقية، بدلاً من الحوافز البسيطة على السلسلة. في الوقت نفسه، سيساعد التعاون المتعمق بين عملية الامتثال والمؤسسات المركزية على ربط التمويل التقليدي ببنية Web3 التحتية.

بشكل عام، من غير المرجح أن تُكرر PayFi موجة المضاربة التي شهدها صيف التمويل اللامركزي (DeFi Summer)، بل من المرجح أن تكون ابتكارًا في بنية المدفوعات التحتية مدفوعًا باحتياجات حقيقية، مدعومًا بالتطور التكنولوجي، ومحفزًا من قبل القوى المؤسسية. قد يتكشف "صيفها" بشكل هادئ ودائم، مما يُعيد تشكيل مشهد المدفوعات العالمي بشكل جذري، ويرسي أساسًا متينًا للربط بين Web3 والاقتصاد الحقيقي.

Catherine

Catherine