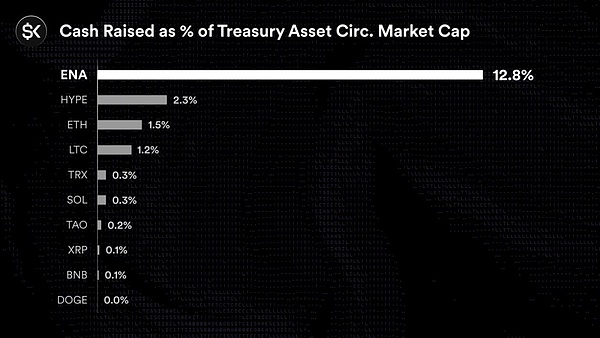

يسرنا أن نعلن أن ArkStream Capital استثمرت 10 ملايين دولار إضافية في Ethena في أغسطس 2025، مُضيفةً بذلك استثمارنا طويل الأجل في Ethena بعد استثمارنا الأولي البالغ 5 ملايين دولار في ديسمبر 2024. تعكس هذه الزيادة إدراكنا الراسخ للإنجازات الهيكلية التي حققتها Ethena في كلٍّ من أسواق منتجاتها ورأس المال. ما يدفعنا إلى مواصلة جهودنا ليس فقط النمو الهائل في البيانات، بل أيضًا الابتكار المؤسسي الذي تُقدمه Ethena على مستوى سوق رأس المال. على مدار العامين الماضيين، لم تكتفِ Ethena باستعراض منتج USDe PMF، بل قامت أيضًا بدمج بروتوكول لامركزي قائم بذاته على العملات المشفرة مع أداة رأس مال قابلة للتخصيص للأسهم الأمريكية ضمن إطار "المسار المزدوج للعملات والأسهم"، مُكملةً بذلك تحوّلًا حاسمًا نُطلق عليه اسم "ملاءمة سوق رأس المال" (CMF). لا يتعلق الأمر بالمراجحة قصيرة الأجل، بل بربط التدفقات النقدية للبروتوكول، والحوكمة، ورأس المال الخارجي المتوافق مع المعايير، في هيكل رأس مال قابل لإعادة الاستخدام. الأسهم (StablecoinX): بعد اندماج الشركة مع TLGY SPAC، ارتفعت قيمة PIPE من 360 مليون دولار أمريكي إلى 895 مليون دولار أمريكي (مع إضافة 530 مليون دولار أمريكي في الجولة الأخيرة). تخطط الشركة للإدراج في بورصة ناسداك تحت رمز "USDE". عند الإغلاق، ستحتفظ StablecoinX بأكثر من 3 مليارات ENA في ميزانيتها العمومية. ستُستخدم الأموال المجمعة في هذه الجولة لشراء ENA مقفلة من شركة تابعة لمؤسسة Ethena. في الوقت نفسه، ستُكلف الشركة التابعة لمؤسسة Ethena صانع سوق خارجيًا بتنفيذ عمليات إعادة شراء فورية بقيمة 310 ملايين دولار أمريكي تقريبًا في السوق المفتوحة خلال الأسابيع الستة إلى الثمانية القادمة. ستكون عمليات إعادة الشراء بمعدل 5 ملايين دولار أمريكي يوميًا إذا انخفض سعر ENA عن 0.70 دولار أمريكي، و10 ملايين دولار أمريكي يوميًا إذا انخفض سعر ENA عن 0.70 دولار أمريكي أو شهد انخفاضًا يوميًا بأكثر من 5%. من المتوقع أن يُمثل هذا الإجمالي 13% من المعروض المتداول، مقارنةً بنحو 7.3% تم الحصول عليها بالفعل في الجولة الأولى من PIPE. تحتفظ مؤسسة Ethena بحق النقض (الفيتو) ضد أي بيع لـ StablecoinX. يُجمع هذا التمويل بالأسهم وجانب الطلب لأصول الحوكمة على السلسلة معًا، مُشكلًا قناة مؤسسية لـ "رأس المال المتوافق ← طلب رموز الحوكمة".

جانب الرموز (ENA): بلغ حجم USDE 12 مليار دولار أمريكي، ليحتل المرتبة الثالثة بين العملات المستقرة، وتجاوزت الإيرادات التاريخية للبروتوكول 500 مليون دولار أمريكي، وبلغ تعرض Aave للمخاطر المتعلقة بالأصول المرتبطة بـ USDe حوالي 4.7 مليار دولار أمريكي؛ تتسارع المناقشات حول تحويل رسوم sENA: وضعت لجنة مخاطر Ethena مؤشرات تنشيط واضحة (تداول USDE، والإيرادات التراكمية للبروتوكول، وCEX). مع إدراج USDe على Binance، تم استيفاء الشرط الرئيسي الأخير، وأصبح لدى البروتوكول الآن آلية لتخصيص جزء من إيراداته لـ sENA. وهذا يعني أن صمام التقاط التدفق النقدي للرمز يدخل مرحلة افتتاح كبيرة، وستتحول قيمة ENA من الاعتماد فقط على توقعات النمو إلى أن تكون مرتبطة مباشرة بالتدفق النقدي للبروتوكول. الإشارات الخارجية (احتياطيات DAT): أعلنت Mega Matrix (المدرجة في بورصة نيويورك تحت الرمز MPU) أنها ستعين ENA كاحتياطي استراتيجي أساسي لـ DAT، باستخدام الميزانية العمومية للشركة المدرجة بشكل فعال "لشراء مراكز طويلة الأجل" على البروتوكول. في الوقت نفسه، قدمت Mega Matrix تسجيلًا على الرف بقيمة 2 مليار دولار إلى هيئة الأوراق المالية والبورصات، مما يوفر مساحة للتمويل المرن على شرائح على مدى السنوات القليلة المقبلة. وهذا لا يقتصر فقط على تثبيت ENA في تخصيص الأصول، بل يحدد أيضًا سقفًا لـ "زيادة مستمرة في الحيازات" أو عمليات رأس المال ذات الصلة على مستوى أدوات التمويل، مما يوفر دعمًا مؤسسيًا خارجيًا لجانب الطلب طويل الأجل على ENA.

على عكس نموذج المراجحة القائم على "الشراء المباشر من الشركات + PIPE + ATM"، يُشكل هذا التصميم ثلاثي النقاط حلقة مغلقة:

تمويل الأسهم ← طلب/إعادة شراء ENA ← توسع USDe ← نمو التدفق النقدي للبروتوكول (تقييم الدعم وإعادة التمويل) ← تخصيص DAT/المؤسسات ← الشراء الهيكلي الخارجي ← العودة إلى مستويي العملة والأسهم، مما يعود بالنفع في النهاية على كل من حاملي الرموز والمساهمين. هذه هي المرة الأولى التي يدخل فيها بروتوكول DeFi إلى سوق الأسهم الأمريكية من خلال أدوات مالية مهيكلة. تُحوّل إيثينا "نموّ البروتوكول" إلى "طلب مؤسسي"، مما يجعل استحواذ قيمة إيثينا أكثر مرونةً في مواجهة رأس المال عبر الدورات، وهو أيضًا أحد الأسباب الرئيسية لاستمرارنا في وضع رهانات كبيرة عليها.

USDe: سعر الفائدة القياسي الجديد لصناديق التمويل اللامركزي

يستخدم USDe آلية محايدة دلتا للعملات المشفرة لتحقيق العوائد، ويُعتبر تدريجيًا من قِبل السوق سعر الفائدة القياسي الجديد لصناديق التمويل اللامركزي وركيزة "الأصول الخالية من المخاطر":

حجم العرض:بنهاية أغسطس، تجاوز 12.5 مليار دولار أمريكي، ليصبح ثالث أكبر مُعرّض لـ USDe في العالم. أكبر عملة مستقرة؛

أعلى تعرض للإقراض:بلغ تعرض Aave للمخاطر المتعلقة بالأصول المرتبطة بإيثينا 47 مليار دولار أمريكي، مما يُظهر مكانتها الرائدة في سوق ائتمان التمويل اللامركزي (DeFi) السائد. النطاق عبر السلاسل: يتجاوز حجم التداول التراكمي 5.7 مليار دولار أمريكي؛ نطاق العائد: من خلال استراتيجية محايدة دلتا، توفر عائدًا سنويًا يتراوح بين 9% و11% تقريبًا، وهو ما يُعتبر "معدل العائد الخالي من المخاطر" للتمويل اللامركزي. إيرادات البروتوكول: تتجاوز الإيرادات التراكمية 500 مليون دولار أمريكي، وبلغت ذروتها عند 13.4 مليون دولار أمريكي في أسبوع واحد في أغسطس 2026. عندما يزداد استخدام USDe كضمان وأصل تسوية، فإن حلقة التغذية الراجعة الإيجابية للحجم والسيولة والعوائد ستعزز حوكمة ENA وقيمة التوزيع (بما في ذلك عوائد القيمة المحتملة من آليات مثل تحويل الرسوم). "الدعم" بعد العملات المستقرة: من دولار العائد إلى التوسع الثنائي لطبقتي التسوية ورأس المال. العملات المستقرة ليست الوجهة، بل هي أساس التدفق النقدي والتوزيع. تنعكس استراتيجية "الاحتياطي" لإيثينا في التوسع المنسق للتوزيع والتسوية: طبقة التوزيع: توفير "دولار العائد" للمؤسسات ومليارات المستخدمين. iUSDe (الإصدار المؤسسي): من خلال صيغة عقد مقيد بالتحويل، يتم تجميع طبيعة عائد sUSDe ودمجها في شبكة توزيع TradFi بطريقة متوافقة، مما يقلل من احتكاك التشغيل والامتثال للمؤسسات. tsUSDe (Telegram/TON): من خلال التعاون المتعمق مع TON، يتم دمج sUSDe بشكل أصلي في نظام محفظة Telegram، مستهدفًا مليارات المستخدمين، جاعلين من أرباح الدولار الأمريكي أصلًا محليًا قابلًا للتوزيع الفوري عبر الإنترنت.

لماذا هو مهم:الامتثال الخفيف + الدخول على مستوى المنصة من ناحية التوزيع، يُمكن تعزيز ردود الفعل الإيجابية لـ "مقياس USDe ← التعرض للإقراض ← إيرادات البروتوكول"؛ ويُؤكد بالفعل مركز المخاطر المرتبط بـ Aave، والبالغ 4.7 مليار دولار، هذا التوجه الرئيسي.

طبقة التسوية: تُحوّل Converge USDe إلى أصل غاز/تسوية أصلي

سلسلة Converge:بُنيت Arbitrum + Celestia النموذجية بالتعاون مع Securitize، وتدعم USDe/USDtb كأصول غاز وتسوية، وتستخدم ENA staking لتعزيز الأمان، وهي متوافقة مع التطبيقات المسموح بها وغير المسموح بها. أهميتها: عندما يصبح "دولار العائد" هو وقود التسوية الأساسي، يرتفع تأثير شبكة USDe من مجرد أداة مالية بدائية إلى وحدة توجيه/محاسبة للمعاملات؛ وهذا يمنح Ethena فرصةً للقيام بأعمال ذات قيمة مضافة عالية تتجاوز العملات المستقرة، مثل إصدار الأصول المرجحة بالمخاطر (RWA)، والتسوية المؤسسية، وضمانات صناعة السوق. تقييمنا: يُحسّن هذا المزيج من "بوابة الامتثال المؤسسي + واجهة أمامية فائقة التوزيع + سلسلة تسوية مخصصة" بشكل كبير من إمكانية الوصول إلى USDe وسهولة استخدامه، ويوفر لـ ENA تدفقًا نقديًا مستدامًا عبر السيناريوهات وشرائح العملاء. المخاطر والتحديات: آلية شفافة + هيكل متنوع. تستند حيازاتنا المتزايدة في Ethena أيضًا إلى مراجعتنا لحوكمة المخاطر والشفافية. مخاطر المعاملات: تعتمد USDE بشكل أساسي على أساس/إطار تمويل "طويل الأجل/قصير الأجل دائم". يمكن أن تُقلل ظروف السوق القاسية من العوائد أو حتى تؤدي إلى انعكاسات مؤقتة. تُخفف Ethena من هذه المخاطر من خلال بورصات متعددة، وأطراف مقابلة متنوعة، ومعايير تحوط ديناميكية.

التأثير المنهجي:مع تحول USDe إلى أصل ضمان رئيسي، تتم أيضًا مزامنة حوكمة المخاطر لبروتوكولات الإقراض الرئيسية (رفع أوزان المخاطر ومعايير الحوكمة).

منطق الاستثمار في ArkStream

من المدى القصير إلى المدى الطويل، فإن منطق الاستثمار في Ethena واضح للغاية:

Catherine

Catherine