مؤسسة أفالانش تشرع في مغامرة ميمي كوين

تحول مؤسسة Avalanche تركيزها إلى دعم عملات meme مختارة على blockchain الخاصة بها، بهدف تعزيز ثقافة المرح وروح المجتمع.

Kikyo

Kikyo

يشهد النظام المالي العالمي تغييرًا عميقًا، وفي قلب هذا "الاضطراب المالي" ليس فقط البيتكوين أو الإيثريوم، اللذان ارتفعت أسعارهما أو انخفضت بشكل كبير، ولكن أيضًا "مثبتهما" الذي يبدو منخفض المستوى ولكنه حاسم - العملات المستقرة.

لقد نمت هذه الأصول المشفرة، المصممة لترسيخ قيمة العملة القانونية، بهدوء من تجارب هامشية إلى الجسر الأساسي الذي يربط التمويل التقليدي وعالم التشفير، ويتغلغل تأثيرها بعمق في الشعيرات الدموية للاقتصاد العالمي.

تخيل: يتم تقليل تكلفة ووقت المدفوعات عبر الحدود من أيام وعشرات الدولارات إلى ثوانٍ وسنتات؛ يمكن لسكان الأسواق الناشئة تجنب التقلبات الحادة في عملاتهم والوصول بسهولة إلى أصول الدولار الأمريكي؛ وقد ازدهرت منظومة التمويل اللامركزي (DeFi) بفضل موثوقية مقياس القيمة ووسيلة التبادل...

مع كل هذا، أصبحت العملات المستقرة واقعًا ملموسًا، أو ستصبح كذلك قريبًا. فهي ليست مجرد "ملاذ آمن" لمعاملات العملات المشفرة، بل تُظهر أيضًا إمكانات ثورية في إعادة تشكيل نظام الدفع، وتحسين الشمول المالي، وحتى تحدي دور الوسطاء المصرفيين التقليديين.

فيما يلي تأثير العملات المستقرة على الاقتصاد المالي العالمي واتجاهات التطوير المستقبلية التي تستحق الاهتمام.

نشر معهد أبحاث بيتكوين، وهو مركز أبحاث بيتكوين، مقالاً في نهاية عام 2024 بعنوان "إعادة هيكلة الاقتصاد العالمي: المنافسة الصينية الأمريكية وبيتكوين كأداة للحوكمة الأمريكية"، ينص على أنه للحفاظ على ريادتها في بيئة تنافسية متزايدة، يجب على الولايات المتحدة اعتماد استراتيجية استشرافية لإعادة تعريف مفهوم المشاركة الاقتصادية العالمية. يجب أن تدمج هذه الاستراتيجية السياسات النقدية والتكنولوجية والصناعية والجيوسياسية لمعالجة نقاط الضعف الهيكلية، وتعزيز مرونة الاقتصاد الأمريكي، وكبح طموحات القوى المعادية.

في صميم هذه الاستراتيجية الجيواقتصادية المحتملة، يكمن نظام نقدي جديد كليًا - "بريتون وودز 3.0" - يجمع بين استقرار الأصول الاحتياطية التقليدية كالذهب وسندات الخزانة الأمريكية، والأدوات المالية الناشئة كالبيتكوين والعملات المستقرة المدعومة بالدولار. ومن خلال الاستفادة من هذه الأصول، تستطيع الولايات المتحدة تحديث بنيتها المالية، وتحقيق استقرار وضعها المالي، وتعزيز الثقة في نظام الدولار. وستُعزز أدوات مثل السندات طويلة الأجل، وعمليات إعادة تقييم الذهب الاستراتيجية، وخطوط المبادلة الموسعة، ارتباط الحلفاء بشبكة مالية متمركزة حول الولايات المتحدة، مع خلق حاجز يمنع التشرذم.

أولًا، من خلال العملات المستقرة، تعمل الولايات المتحدة على تدشين عصر جديد من التمويل الرقمي. نشرت مجلة "فوربس" الأمريكية مقالاً في 27 مارس 2025 بعنوان "استراتيجية ترامب للعملات المستقرة ستعزز هيمنة الدولار"، مشيرةً إلى أن اتفاقية بريتون وودز وضعت الدولار في قلب النظام المالي العالمي عام 1944. واليوم، يشهد العالم تغييراً جديداً - ليس في اجتماعات مغلقة في منتجعات التزلج، بل في مستودعات GitHub والعقود الذكية.

مع العملات المستقرة، تلتزم الولايات المتحدة بقيادة عصر جديد من التمويل الرقمي - حيث لا تتعزز هيمنة الدولار من خلال إرثها التاريخي فحسب، بل أيضاً من خلال سياسات عامة استراتيجية واستشرافية جديدة، وابتكارات تجارية وتكنولوجية جريئة يقودها القطاع الخاص مدفوعةً بمنافسة السوق. ذكرت المجلة أيضًا أن "توجيهات وتأسيس قانون الابتكار الوطني للعملات المستقرة الأمريكية" ليس مجرد لائحة تنظيمية، بل هو أيضًا أساس لبناء نظام دولار جديد قائم على تقنية بلوكتشين. في حال إقرار هذا القانون، سيتوسع الدولار أكثر - ليس فقط عبر البنوك والحدود، بل أيضًا من خلال المحافظ والرموز المشفرة. ثانيًا، تتيح العملات المستقرة إمكانية إعادة صياغة طريقة تخزين الأموال ونقلها عبر الحدود. نشرت مجلة "فوربس" الأمريكية مقالاً في 27 مارس/آذار 2025، جاء فيه أن بحثاً أجرته شركة ماكينزي الاستشارية أظهر أن النظام المالي العالمي يضم 117 تريليون دولار من الودائع المصرفية، منها 65 تريليون دولار من الودائع الشخصية. تتيح العملات المستقرة إمكانية إعادة صياغة طريقة تخزين الأموال ونقلها عبر الحدود. بدعمها العملات المستقرة المرخصة والمنظمة من قبل الولايات المتحدة والمقومة بالدولار الأمريكي للعمل خارج النظام المصرفي التقليدي، تُمكّن الولايات المتحدة قناة بديلة قائمة لتدفق رأس المال العالمي، قد تبدأ في استكمال الودائع المصرفية التقليدية بشكل فعال، أو حتى استبدالها جزئياً.

ثالثًا، قد يؤدي صعود العملات المستقرة المدعومة بالدولار الأمريكي إلى تعزيز هيمنة الدولار الأمريكي لعقود أو حتى لفترة أطول.

نشرت بلومبرج نيوز مقالًا في 12 فبراير 2025 يفيد بأن النظام النقدي العالمي يخضع لتغييرات عميقة كل نصف قرن تقريبًا، وقد نشهد الآن أحدث ثورة نقدية: قد يؤدي صعود العملات المستقرة المدعومة بالدولار الأمريكي إلى تعزيز هيمنة الدولار الأمريكي لعقود أو حتى لفترة أطول.

السيناريو الأبسط هو أن الناس خارج البلدان المتقدمة يستخدمون العملات المستقرة بشكل متزايد. ستكون اقتصادات هذه الاقتصادات "دولرة/مستقرة" جزئيًا. سيعتاد سكان هذه الاقتصادات على التفكير والحساب بالدولار الأمريكي، حتى في المعاملات المحلية. قد تصبح الاقتصادات ثنائية العملة أكثر شيوعًا، حيث يدعم الدولار الأمريكي كلًا من العملات الوطنية والعملات المستقرة.

مع مرور الوقت، وبسبب المخاوف بشأن مخاطر استرداد العملات المستقرة، ستختار العديد من الدول الدولرة بالكامل، سواءً كليًا أو جزئيًا. في بعض الحالات، قد يهيمن الدولار الأمريكي في النهاية.

نشرت شبكة الأخبار الاقتصادية اليومية في كوريا الجنوبية مقالًا في 30 مايو 2025، يفيد بأنه مع هيمنة العملات المستقرة القائمة على الدولار على السوق، قد يُصبح الاستخدام اليومي لتسويات الدولار الأمريكي من جانب المستخدم مشكلة محتملة. في بورصات العملات الافتراضية حول العالم، أصبح الدولار الأمريكي هو السعر المرجعي لعملتي USDT وUSD.

إذا انتشرت العملات المستقرة في شبكات التسوية العادية، يُمكن لمتاجر التجزئة المحلية العادية أيضًا استخدام الدولار الأمريكي كسعر مرجعي للتسوية. بالنسبة للدول التي تستخدم عملاتها الخاصة، من المرجح أن يُشكل ذلك تهديدًا خطيرًا للسيادة النقدية.

أصدر المنتدى الاقتصادي العالمي ورقة بحثية بعنوان "التأثيرات الاقتصادية الكلية للعملات المشفرة والعملات المستقرة" في عام ٢٠٢٢، مُشيرًا إلى أن التأثير الاقتصادي الكلي للعملات المستقرة يعتمد على الدعم الذي تدعمه. على سبيل المثال، العملة المستقرة المدعومة بالودائع المصرفية تُحوّل شكلاً من أشكال النقود إلى شكل آخر؛ بينما العملة المستقرة المدعومة بالأوراق المالية، بالإضافة إلى كونها "مخزناً للقيمة"، يُمكن تحويلها أيضاً إلى "وسيط للتبادل"، مما يُحقق "خلق النقود" بمعنى ما.

يُركز هذا التقرير على العملات المستقرة المدعومة بالعملات الورقية، ويُحلل ثلاثة مسارات رئيسية قد تختارها الدول لتنظيم العملات المستقرة الورقية.

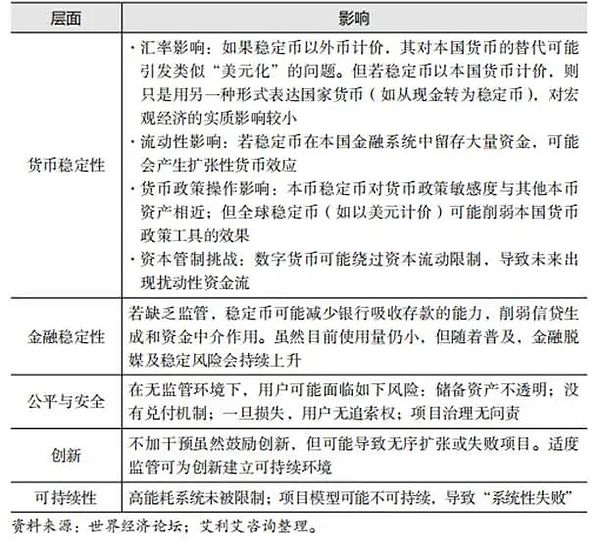

السيناريو الأول: السماح باستمرار الاتجاهات الحالية.

تعني هذه الاستراتيجية عدم اتخاذ إجراءات تنظيمية فورية، بل انتظار المزيد من المعلومات قبل اتخاذ القرار. قد يؤدي هذا إلى عواقب وخيمة قبل تطبيق التنظيم الرسمي. يعتقد بعض خبراء الاقتصاد أن هذا الخيار هو الأقل ملاءمة اقتصاديًا لأنه يفشل في تلبية العديد من المعايير الأساسية.

الجدول 1 تأثير سيناريو "دع الاتجاه الحالي يستمر"

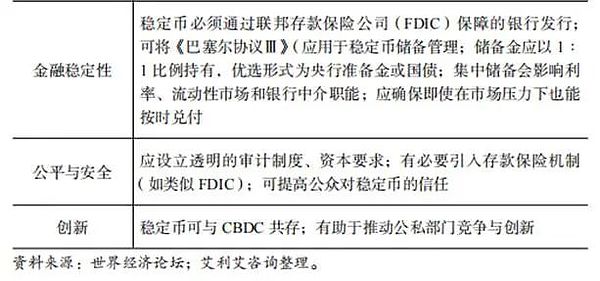

السيناريو الثاني: السماح للعملات المستقرة المدعومة بالعملات الورقية بلعب دور منظم في الاقتصاد.

توصيات الاستراتيجية: وضع قواعد تسمح للعملات المستقرة بالعمل في إطار منظم، مثل تلك الموجودة في مجالات الدفع والتحويلات المالية وغيرها من المجالات.

الجدول 2: سيناريوهات ومتطلبات وتوصيات "السماح للعملات المستقرة المدعومة بالعملات الورقية بلعب دور منظم في الاقتصاد"

السيناريو الثالث: يتم إخراج العملات المستقرة الخاصة المدعومة بالعملات الورقية من السوق من خلال الضرائب أو الحظر. الجدول 3: المتطلبات والتوصيات المتعلقة بـ"إخراج العملات المستقرة الورقية الخاصة من السوق من خلال الضرائب أو الحظر"

أولاً، العملات المستقرة أكثر ارتباطًا بالنظام المالي الأوسع.

لطالما بدت سوق العملات المستقرة بمثابة نقطة اتصال منطقية بين العالمين. نشرت صحيفة وول ستريت جورنال مقالًا في 23 مايو 2025، جاء فيه أن عمالقة وول ستريت التقليديين من المرجح أن يتحدوا لإصدار عملاتهم المستقرة الخاصة، وهي أحدث إشارة على أن التمويل السائد وتمويل العملات المشفرة يتقاربان تدريجيًا. نظراً لاستخدام العملات المستقرة كوسيلة فعّالة لتحويل الأموال، لطالما بدت سوق العملات المستقرة بمثابة حلقة وصل منطقية بين العالمين. أشار صندوق النقد الدولي في مقال نُشر عام ٢٠٢٢ إلى أن العملات المستقرة لا تخلو من المخاطر المحتملة. فكونها مدعومة بأصول مالية يعني ارتباطها بالنظام المالي الأوسع نطاقاً بشكل أوثق من العملات المشفرة غير المدعومة. في حال مواجهة ضغوط سيولة، قد يضطر مُصدرو العملات المستقرة الذين يحتفظون بأصول مالية احتياطية إلى بيع هذه الأصول بكميات كبيرة، مما قد يؤثر على النظام المالي. ورغم أن تأثير انتقال هذه المخاطر إلى النظام المالي ضئيل حالياً، إلا أن الجهات المعنية تعمل على تطوير أدوات تنظيمية يمكن استخدامها في حال وجود مخاطر كبيرة. في 5 يونيو 2025، أُدرجت بنجاح شركة "سيركل"، وهي شركة أمريكية مُصدرة للعملات المستقرة، في بورصة نيويورك للأوراق المالية تحت رمز "CRCL". في اليوم الأول، ارتفع سعر السهم من 31 دولارًا أمريكيًا عند الإصدار إلى 83.23 دولارًا أمريكيًا، بزيادة قدرها 168%. تجاوزت القيمة السوقية للشركة 18.3 مليار دولار أمريكي، مما جعلها ثاني أكبر شركة مُدرجة في سوق العملات المشفرة بعد "كوين بيس". جمع الطرح العام الأولي ما يقارب 1.1 مليار دولار أمريكي، وضمت قائمة المُكتتبين عمالقة وول ستريت مثل جي بي مورغان تشيس وغولدمان ساكس وسيتي، مما يُظهر الاهتمام الكبير من قِبَل المؤسسات المالية التقليدية بمجال العملات المستقرة.

لا يُعدّ إدراج سيركل الناجح إنجازًا بارزًا في مسيرتها التنموية فحسب، بل يُمثّل أيضًا دخول سوق العملات المستقرة إلى النظام المالي السائد. كما يُمثّل دمجًا آخر للعملات المشفرة والأسواق المالية الحقيقية بعد إطلاق صندوق بيتكوين المتداول في البورصة (ETF) في يناير 2024. بصفتها عملة مستقرة أصدرتها سيركل، تبلغ القيمة السوقية لعملة USD Coin حاليًا حوالي 61.5 مليار دولار أمريكي، مما يجعلها ثاني أكبر عملة مستقرة في العالم بعد تيثر.

منذ إطلاقها في عام 2018، دعمت عملة USD Coin أكثر من 25 تريليون دولار أمريكي من المعاملات عبر السلسلة، مع حجم معاملات بلغ 6 تريليون دولار أمريكي في الربع الأول من عام 2025، مما يُظهر تطبيقها الواسع في المدفوعات والخدمات المالية العالمية. ثانيًا، ليست جميع العملات المستقرة مستقرة. نشرت وكالة موديز العالمية للتصنيف الائتماني تقريرًا بحثيًا بعنوان "العملات المستقرة كانت دائمًا غير مستقرة، لماذا؟" في نهاية عام ٢٠٢٣، مشيرةً إلى وجود العديد من العوامل المحفزة لانفصال العملات المستقرة في السنوات الأخيرة. تشمل العوامل الرئيسية نقص التنظيم لبورصات العملات المشفرة الكبيرة، ومشاكل الحوكمة وإدارة المخاطر، والضغوط داخل القطاع المالي التقليدي، واختلال توازن مجموعات الأصول الرقمية التي توفر السيولة للبورصات اللامركزية. يواجه مُصدرو العملات المستقرة مصادر عدم استقرار قد تؤدي إلى عمليات سحب سريعة وإفلاس. أصدرت الهيئة المصرفية الأوروبية (EBA) ورقة بحثية في أغسطس 2024 بعنوان "مخاطر السحب والشفافية والتنظيم: حول التصميم الأمثل لإطار عمل العملات المستقرة"، مشيرة إلى أن مُصدري العملات المستقرة يواجهون مصادر عدم استقرار مماثلة لتلك الموجودة في النظام المصرفي التقليدي وقد تؤدي إلى عمليات سحب وإفلاس.

أولاً، قد يستردّ حاملو العملات المستقرة (تمامًا مثل المودعين في البنوك) عملاتهم المستقرة في أوقات غير متوقعة، مما يعني أن المُصدر يمكن أن يصبح غير سائل بسهولة إذا حدث سحب ولم يتم استثمار نسبة عالية بما فيه الكفاية من أصوله الاحتياطية في أدوات سائلة.

ثانيًا، يمكن أن يحدث الإفلاس بسبب سحب أو صدمة خارجية تؤثر على قيمة محفظة الأصول الاحتياطية. على الرغم من أن الإفراط في الضمانات قد يُقلل من هذه المخاطر، إلا أن احتمال الإفلاس لا يُمكن استبعاده تمامًا في حال تعرّضت الأصول الاحتياطية لصدمة سلبية.

أشارت مؤسسة بروكينغز الأمريكية في مقال نُشر بتاريخ 8 مايو 2025 إلى أنه من منظور الاستقرار المالي، إذا افتقرت قيمة العملات المستقرة إلى الاستقرار الحقيقي، فقد يُثير ذلك خطر تهافت الودائع المصرفية؛ وإذا لم يتمكن نظام تشغيلها من التعامل مع مجموعة متنوعة من التهديدات التشغيلية أو المتعلقة بالأمن السيبراني، فقد يُضعف ذلك أيضًا أمن نظام الدفع. بالإضافة إلى ذلك، نظرًا لإمكانية التوسع السريع الناتجة عن تأثيرات الشبكة، قد تُشكل العملات المستقرة مخاطر أكبر على الوساطة الائتمانية وآليات انتقال السياسة النقدية - خاصةً عندما تتدفق كميات كبيرة من الودائع من مؤسسات الإيداع المؤمنة إلى العملات المستقرة؛ وإذا أصدرت شركات تجارية العملات المستقرة، فقد يؤدي ذلك أيضًا إلى تركيز مفرط للقوة السوقية.

يشهد السوق تقلبات، ورغم تسمية العملات المستقرة، إلا أن تقلباتها شديدة للغاية. نشرت مجلة "فورتشن" الأمريكية مقالاً في 15 مايو 2025، جاء فيه أن تقلباتها شديدة للغاية، رغم تسمية العملات المستقرة. تتقلب قيمتها التداولية بشدة، بل ويهبط بعضها هبوطاً حاداً.

والأهم من ذلك، أنه إذا وافق الكونجرس الأمريكي على النظام التنظيمي الحكومي الضعيف المنصوص عليه في التشريع المقترح الحالي، فسيمنح ذلك العملات المستقرة شرعية زائفة. فمع سحب المستهلكين ودائعهم المصرفية وأصول صناديق أسواق النقد لشراء العملات المستقرة، مما يقلل الأموال المتاحة للبنوك والأموال اللازمة لتمويل الشركات والأسر الأمريكية، قد يتعرض الاستقرار المالي ككل للخطر. نشر صندوق النقد الدولي ورقة بحثية في سبتمبر 2022 بعنوان "العملات المستقرة بعيدة كل البعد عن الأفكار الثورية لرواد الأصول المشفرة وليست خالية من المخاطر"، مشيرًا إلى أن معظم العملات المستقرة، في الواقع، تتقلب حول قيمتها المتوقعة بدلًا من الحفاظ عليها دائمًا. وقد تنحرف بعض العملات المستقرة بشكل كبير عن قيمتها المتوقعة. ينطبق هذا بشكل خاص على العملات المستقرة الخوارزمية. صُممت هذه الرموز لتثبيت قيمتها من خلال خوارزمية تضبط الإصدار بناءً على العرض والطلب، وتكون أحيانًا مدعومة بأصول مشفرة غير مضمونة. ومع ذلك، فإن هذه الرموز شديدة الخطورة. تُظهر التجربة السابقة لعملة TerraUSD المستقرة الخوارزمية أنها قد تنفصل بسهولة عن قيمتها المتوقعة في حال حدوث صدمة هائلة، وستستمر هذه العملية بمجرد بدئها.

ثالثًا، يُمكن أن يُطلق دمج العملات المستقرة في نظام الدفع التقليدي العنان لموجة جديدة من الابتكار في مجال الدفع.

نشرت نقابة الصحافة العالمية التشيكية مقالًا في 24 مارس 2025، جاء فيه أنه من المتوقع أن تُحدث الأصول الرقمية ثورةً كاملةً في النظام المالي للقرن العشرين. يُمكن أن يُطلق دمج العملات المستقرة في الأسواق المالية التقليدية العنان لموجة جديدة من الابتكار في مجال الدفع. يبدو أن إدارة ترامب والكونغرس الحالي يُدركان أن التحول الرقمي للمال والتمويل اتجاهٌ حتمي. يجب عليهما الآن تحمل مسؤولية تشكيل مستقبل العملات المستقرة وضمان أمنها، حتى لا تُضيع فوائدها. أصدر بنك الاحتياطي الفيدرالي في أتلانتا، الولايات المتحدة الأمريكية، وثيقةً في 13 يناير 2025، تنص على أن مستقبل العملات المستقرة كطريقة دفع لا يزال قيد الدراسة، ولكن مع تزايد قبول الأصول الرقمية، قد يتوسع نطاق تطبيقها، وقد تُضاهي حتى بطاقات الائتمان أو الخصم. ومع ذلك، لا تزال هناك مخاطر، بما في ذلك المخاوف بشأن استقرار الأصول الداعمة لها، وعدم اليقين التنظيمي، والثغرات الأمنية مثل الهجمات الإلكترونية. على الرغم من هذه التحديات، سيشكل التطوير والتنظيم المستمران مستقبل العملات المستقرة في مجال الدفع. ورغم صعوبة التنبؤ بما إذا كانت العملات المستقرة ستصبح طريقة دفع عالمية، إلا أن أسسها تتشكل. فالعملات المستقرة، التي كانت تُعتبر في السابق أداةً للتحوط من تقلبات العملات المشفرة، أصبحت الآن تدريجيًا طريقة دفع مبتكرة.

نشرت صحيفة فاينانشال تايمز البريطانية مقالاً في 7 مايو 2025 بعنوان "يجب اعتبار العملات المستقرة عملة"، قائلة إن العملات المستقرة تواجه الآن تحديات مماثلة لتلك التي واجهتها النقود الورقية في إنجلترا في القرن الثامن عشر.

لقد ثبت أن العملات المستقرة تتمتع بالخصائص الرئيسية للعملة: وحدات المحاسبة، ووسائل تخزين القيمة، ووسيلة التبادل، وقد بلغت القيمة الإجمالية للعملات المستقرة المتداولة 240 مليار دولار أمريكي. مع ذلك، فإن "توجيهات وإقرار قانون الابتكار الوطني للعملات المستقرة في الولايات المتحدة" و"قانون العملات المستقرة" الصادرين حديثًا لم يُعرّفا العملات المستقرة بوضوح كعملة بموجب القانون التجاري الخاص وقانون الضرائب وقواعد المحاسبة.

أولًا، قد تُعيق مطالبات الملكية المحتملة من قِبل المالكين السابقين استخدام العملات المستقرة.

تُعدّ قضية الأوراق النقدية المسروقة في إنجلترا في القرن الثامن عشر ركنًا أساسيًا في نظام قانون الدفع الأمريكي. ويُكرّس حكم اللورد مانسفيلد في "قاعدة الاستحواذ السليم" في القانون التجاري الموحد، وهو القانون الذي يحكم المعاملات التجارية. في عام ٢٠٢٢، أضاف القانون المادة ١٢ للتعامل مع الأصول الرقمية. إذا اعتُبرت العملات المستقرة "سجلات إلكترونية قابلة للتحكم"، فإن "قاعدة الاستحواذ السليمة" الواردة في المادة ١٢ تُطبق، مما يعني أن حقوق الدائنين السابقين ستُقطع. ومع ذلك، لم تعتمد سوى ٢٧ ولاية أمريكية المادة ١٢ حتى الآن. أما بالنسبة للولايات المتبقية، فقد تُعتبر العملات المستقرة "أصولًا غير ملموسة عامة"، مما يعني أن مطالبات الملكية السابقة قد تستمر في ربطها بها، مما يجعلها وسيلة تبادل ضعيفة. ثانيًا، لا تقل أهمية كيفية معاملة العملات المستقرة بموجب القواعد الضريبية. نشرت شركة ديلويت، وهي شركة محاسبة عالمية مرموقة، مقالاً في 18 مارس 2025 يفيد بأنه على الرغم من إمكانية استخدام العملات المستقرة كوسيلة للدفع وقيمتها المماثلة للعملات الورقية، إلا أنها قد لا تُعتبر عملة لأغراض ضريبة الدخل الأمريكية. بدلاً من ذلك، وبناءً على هيكل العملات المستقرة وتفسير لوائح وزارة الخزانة الأمريكية الحالية التي سُنّت قبل ظهور تقنية البلوك تشين والأصول الرقمية، قد تُعتبر العملات المستقرة ملكية عامة أو حتى التزامات دين. بالإضافة إلى ذلك، قد تخضع المدفوعات باستخدام العملات المستقرة لنفس متطلبات الإبلاغ عن المعلومات المُطبقة على الأصول الرقمية الأخرى. أشارت صحيفة فاينانشال تايمز إلى أنه في حال استمرار تصنيف العملات المستقرة على أنها "ملكية" مثل الأصول الرقمية مثل بيتكوين وإيثريوم، فيجب الإبلاغ عن مكاسبها وخسائرها إلى مصلحة الضرائب الأمريكية. مع تزايد استخدام مدفوعات العملات المستقرة، قد تُقدّم ملايين تقارير الدفع الشخصية والتجارية إلى الحكومة. إضافةً إلى ذلك، إذا استُخدمت العملات المستقرة لشراء سلع، فقد يُعتبر ذلك "تصرفًا" يخضع لضريبة أرباح رأس المال، ويثير إشكاليات ضريبية مُربكة ومُعقدة للمستهلكين والشركات.

إحدى طرق حل هذه المشكلة هي ضمان بيع وشراء العملات المستقرة دائمًا بقيمة تُعادل قيمة العملة تمامًا - أي دون أي مكاسب أو خسائر. ولتحقيق ذلك، يجب أن تُلزم تشريعات العملات المستقرة الجهات المُصدرة بالالتزام بمتطلبات احتياطي صارمة لضمان استقرار العملة، بالإضافة إلى متطلبات عزل الأصول للدفاع ضد الدائنين في حالة إفلاس الجهة المُصدرة. وهناك طريقة أخرى تتمثل في أن يُخفّض الكونجرس متطلبات الإبلاغ الضريبي. وهناك سابقة بالفعل - حيث يُعفى الدخل الشخصي من تداول العملات الأجنبية الذي يقل عن 200 دولار أمريكي من الإبلاغ. ثالثًا، لا يزال من غير الواضح ما إذا كان ينبغي الإبلاغ عن العملات المستقرة كمكافئات نقدية أم أدوات مالية بموجب قواعد المحاسبة. ووفقًا لصحيفة فاينانشال تايمز، ستزداد أهمية قواعد المحاسبة مع ازدياد شيوع العملات المستقرة في التجارة التقليدية. ولا يزال من غير الواضح ما إذا كان ينبغي الإبلاغ عن العملات المستقرة كمكافئات نقدية أم أدوات مالية بموجب قواعد المحاسبة. وسيكون لطريقة تصنيفها تأثير كبير على كيفية إبلاغ الشركات عن حيازاتها من العملات المستقرة واستخدامها. في النهاية، إذا لم تُعرّف العملات المستقرة بوضوح كشكل من أشكال العملة - سواءً كمكافئات نقدية أو أوراق مالية قابلة للتداول - فقد يفقد ذلك فعاليتها كوسيلة للتبادل، وقد يُفقد التشريعات المهمة المحتملة معناها. نشرت شركة ديلويت، وهي شركة محاسبة عالمية مرموقة، مقالاً في 18 مارس 2025، يفيد بأنه من منظور محاسبي، يتعين على حاملي العملات المستقرة تقييم الشروط لتحديد ما إذا كانت هذه العملات تُمثل أصولاً مالية أم أصولاً غير ملموسة، مما سيؤثر على التصنيف والقياس اللاحق والمعالجة المحاسبية للتحويلات اللاحقة. بالنسبة للعملات المستقرة التي تُصنف كأصول غير ملموسة، يتعين على الجهات أيضًا النظر فيما إذا كانت هذه الأصول تندرج ضمن نطاق الإرشادات المحاسبية الجديدة للأصول المشفرة بموجب مبادئ المحاسبة المقبولة عمومًا في الولايات المتحدة (US GAAP)، بما في ذلك متطلبات الإفصاح الإلزامي الجديدة. وأخيرًا، بالنسبة للجهات المُصدرة للعملات المستقرة، من الضروري تحديد ما إذا كانت هذه العملات تُمثل التزامات مالية.

أولاً، قد تُشكِّل العملات المستقرة تحديًا لشمولية وفعالية الآليات التنظيمية والإشرافية الحالية.

نشر مجلس الاستقرار المالي (FSB) مقالًا في نهاية نوفمبر 2024 يفيد بأنه لا يوجد حاليًا تعريف قانوني أو تنظيمي متفق عليه للعملات المستقرة. عادةً ما تُنشأ العملات المستقرة وتُصدر من خلال منصات التداول مقابل العملات الورقية. يمكن لمُصدري العملات المستقرة استخدام عائدات العملات الورقية للاستثمار في الاحتياطيات أو الأصول الأخرى. في تقريره لعام 2020 بعنوان "تنظيم وإشراف ومراجعة ترتيبات العملات المستقرة العالمية"، وصف مجلس الاستقرار المالي ثلاث خصائص للعملات المستقرة العالمية (GSCs) تُميزها عن غيرها من الأصول المشفرة والعملات المستقرة.

وأشار مجلس الاستقرار المالي إلى أن ظهور العملات المستقرة العالمية قد يُشكل تحديًا لشمولية وفعالية الآليات التنظيمية والإشرافية القائمة. وقد وافق مجلس الاستقرار المالي على عشر توصيات رفيعة المستوى، عُدِّلت في يوليو 2023، لتعزيز التنظيم والإشراف والمراجعة المتسقة والفعالة عبر الولايات القضائية للعملات المستقرة العالمية والعملات المستقرة التي قد تُصبح كذلك، وذلك لمعالجة مخاطر الاستقرار المالي التي تُشكلها على المستويين المحلي والدولي.

الجدول 4 ثلاث خصائص للعملات المستقرة العالمية تميزها عن الأصول المشفرة الأخرى والعملات المستقرة

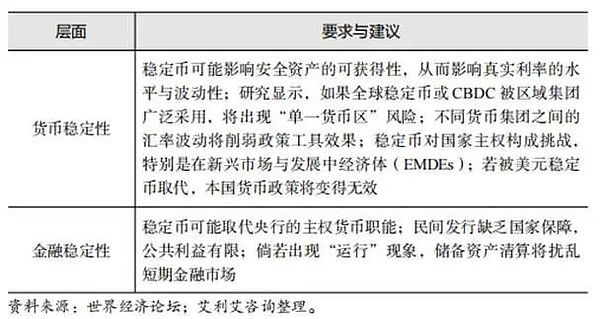

نشرت مجلة القانون الاقتصادي الدولي، التي تصدرها مطبعة جامعة أكسفورد في المملكة المتحدة، مقالاً في 21 مايو 2025 بعنوان "العملات المستقرة وتنظيمها: وجهة نظر هايك"، جاء فيه أنه، كما ينعكس في النهج التنظيمية الناشئة، فإن الجهات التنظيمية حذرة بشكل خاص بشأن ما يسمى بالعملات المستقرة النظامية أو العالمية، والتي تتمتع بأحجام تداول ضخمة واتصالات مهمة بالأسواق خارج السلسلة في العالم الحقيقي. بالإضافة إلى تحدي وضع النظام المصرفي، فإن الاستخدام واسع النطاق للعملات المستقرة كبديل للعملات الورقية سيحد بشكل كبير من قدرة الدول على تطبيق سياساتها النقدية من خلال أسعار الفائدة.

يُعتقد على نطاق واسع أن مشروع فيسبوك "ليبرا" - "أول مقترح عالمي لعملة مستقرة لمدفوعات التجزئة" بدعم من مجموعة شركات - هو ما دفع الجهات التنظيمية إلى وضع العملات المستقرة على رأس أولوياتها التنظيمية. ونظرًا لشبكة فيسبوك الواسعة للتواصل الاجتماعي وبنيتها التحتية الحالية للدفع (بما في ذلك فيسبوك باي وواتساب باي وإنستغرام باي)، كان من السهل نسبيًا على ليبرا تحقيق مكانة العملة المستقرة العالمية التي كانت الجهات التنظيمية قلقة بشأنها. على الرغم من أن مشروع ليبرا يبدو أنه قد تم التخلي عنه في الوقت الحالي، إلا أن العملات المستقرة التي تقدمها مؤسسات أخرى ذات بنية تحتية للدفع (مثل باي بال) قد تكون بنفس القدر من المخاطرة في نظر الجهات التنظيمية. قد تُعرّض العملات المستقرة النظامية أيضًا السيادة النقدية للدول للخطر. فإذا استخدم عدد كبير من المواطنين عملة مستقرة مرتبطة بعملة دولة أخرى، فسيكون للسياسة النقدية للعملة المربوطة تأثير مفرط على اقتصاد الدولة التي تستخدمها. وينطبق هذا بشكل خاص على الدول النامية ذات الاقتصادات غير المستقرة، إلا أن الدول المتقدمة التي تُصدر أصولًا احتياطية رئيسية تُبدي قلقها أيضًا بشأن قضايا السيادة النقدية، لأن أي تدافع محتمل على عملة مستقرة نظامية قد يُعرّض استقرار وقيمة أصولها الاحتياطية المرتبطة للخطر. تشمل المخاطر المحتملة الأخرى للعملات المستقرة قضايا تركيز السوق، خاصةً عندما يكون مُزوّدو العملات المستقرة مُتكاملين رأسيًا ويُقدّمون أيضًا خدمات الحفظ أو غيرها من الخدمات المتعلقة بالعملات المشفرة. باي بال مثال على ذلك، إذ توفر كلاً من العملات المستقرة وشبكات الدفع، بالإضافة إلى خدمات تداول وحفظ الأصول المشفرة.

ثانياً، ستة اتجاهات لتطوير العملات المستقرة جديرة بالاهتمام.

نشرت فورسايت نيوز، وهي منظمة إخبارية وبحثية تُركز على تقنية البلوك تشين والأصول الرقمية، مقالاً في 3 يونيو 2025، يُشير إلى أن العملات المستقرة، باعتبارها ابتكاراً مالياً قائماً على تقنية البلوك تشين، تمر بمرحلة تحول حاسمة من النمو الجامح إلى التطور الموحد. وبينما تُدرك الجهات التنظيمية العالمية إمكاناتها الهائلة، إلا أنها تُبدي قلقاً بالغاً إزاء المخاطر التي تُشكلها. في المستقبل، سيُشكّل وجود إطار تنظيمي واضح وقابل للتكيف ضمانةً مهمةً للعملات المستقرة للعب دورٍ إيجابي في تحديث أنظمة الدفع، والشمول المالي، والتنمية الاقتصادية الرقمية. ولا يقتصر تطويرها على التكنولوجيا والأسواق فحسب، بل يتجذر أيضًا في تطور المشهد الاقتصادي العالمي والاستراتيجيات الوطنية. وأشارت فورسايت نيوز إلى وجود ستة اتجاهات لتطوير العملات المستقرة في المستقبل تستحق الاهتمام. أولاً، ضرورة التنسيق التنظيمي العالمي وتحدياته. تتطلب طبيعة العملات المستقرة العابرة للحدود تعزيز التعاون التنظيمي الدولي لمنع المراجحة التنظيمية والمخاطر النظامية، إلا أن اختلافات المصالح والقدرات بين الدول تُشكّل تحديات. ثانيًا، دخول شركات التكنولوجيا الكبرى والمؤسسات المالية التقليدية. سيُسهم الموقف الحذر للهيئات التنظيمية تجاه إصدار شركات التكنولوجيا الكبرى للعملات المستقرة، والمشاركة الفعالة للمؤسسات المالية التقليدية، في تشكيل المشهد التنافسي لسوق العملات المستقرة. من بين هذه الشركات، شاركت فيزا في استثمار جزء من البنية التحتية الأولية والنهائية للعملات المستقرة، بينما اختارت باي بال التعاون مع باكسوس لإصدار عملتها المستقرة الخاصة، باي بال دولار أمريكي. نشرت صحيفة وول ستريت جورنال مقالًا في 23 مايو/أيار، ذكرت فيه أن أكبر البنوك في الولايات المتحدة تدرس التعاون لإصدار عملة مستقرة مشتركة، في خطوة تهدف إلى مواجهة المنافسة المتزايدة من صناعة العملات المشفرة. كشف أشخاص مطلعون على الأمر أن الشركات المشاركة في المناقشة حتى الآن تشمل شركات مملوكة بشكل مشترك من قبل جي بي مورغان تشيس، وبنك أوف أمريكا، وسيتي جروب، وويلز فارجو، وبنوك تجارية كبيرة أخرى.

ثالثًا، الجمع بين العملات المستقرة والأصول الحقيقية (RWA). ستصبح العملات المستقرة المتوافقة أدوات التسعير والتسوية الرئيسية لتداول الأصول الحقيقية على السلسلة، ومن المتوقع أن يؤدي تطبيقها التنظيمي إلى جولة جديدة من الابتكار حول رمزية الأصول الحقيقية.

رابعًا، تطور أنظمة العملات المستقرة "الداخلية" و"الخارجية". مع تشديد التنظيم في الاقتصادات الكبرى، قد ينشأ وضع يتعايش فيه نظام "الداخل" الخاضع للتنظيم الصارم مع نظام "الخارج" ذي النظام البيئي الأكثر تنوعًا وتعقيدًا. خامسًا، الابتكار في العملات المستقرة + الدفع + الذكاء الاصطناعي. قد تتكامل التطورات في الذكاء الاصطناعي بشكل عميق مع مدفوعات العملات المستقرة، مثل المعاملات الآلية التي يقودها الذكاء الاصطناعي، ومنطق الدفع المعقد الذي تنفذه العقود الذكية، والتطبيقات في اقتصاديات الآلة إلى الآلة (M2M) والذكاء الاصطناعي من وكيل إلى وكيل (A2A)، مما يوفر ذكاءً وكفاءة غير مسبوقين للمدفوعات. سادسًا، التفاعل المستمر بين الابتكار التكنولوجي والتنظيم. لا تزال تقنية العملات المستقرة (مثل التكامل مع حلول التمويل اللامركزي والطبقة الثانية) تتطور بوتيرة متسارعة، ويجب أن تظل اللوائح التنظيمية قادرة على التكيف، مع إدارة المخاطر الناشئة بفعالية وتشجيع الابتكار. ثالثًا، لا يكمن مفتاح الفوز في حرب العملات المستقرة في المزايا التكنولوجية أو الريادة، بل في منظومة التطبيقات. نشرت مجلة هارفارد بيزنس ريفيو مقالًا في عام ٢٠٢٤ بعنوان "سباق هيمنة العملات المستقرة"، جاء فيه أن مفتاح الفوز في حرب العملات المستقرة لا يكمن في المزايا التكنولوجية أو الريادة، بل في منظومة التطبيقات. على الرغم من أن الجهات التنظيمية قد ترفع بشكل كبير من عتبة المنافسة للمبتكرين، إلا أنها لن تتمكن أبدًا من خنق الابتكار تمامًا.

من المرجح أن يكون الوضع النهائي هو أن العملات المستقرة المتنوعة ستختفي خلف الكواليس، مما يوفر خدمات دفع أقل تكلفة وأسرع للعالم. هذا وضع مربح للجانبين للمستهلكين والشركات - على الرغم من أن هذا قد لا ينطبق على مُصدري العملات المستقرة الحاليين، حيث قد تستحوذ عليهم البنوك في نهاية المطاف.

وأشارت المجلة أيضًا إلى أنه عندما تهدأ الأمور، لن تنتهي معركة المحافظ الرقمية. ستظل الشركات العملاقة تتنافس على السيطرة على "مدخل الدفع": ستلتزم مؤسسات بطاقات الائتمان بموقف "عملية الدفع ببطاقات فيزا/ماستركارد" (وهذا ما يسعد النظام المصرفي)، وستقع المهمة الحقيقية لكسر الجمود على عاتق البنوك الرقمية الجديدة ومنصات تداول العملات المشفرة. وحدها هذه الجهات قادرة على إطلاق ابتكارات ثورية وأن تصبح قوة تُعيد صياغة قواعد اللعبة. نشرت شركة الاستشارات الألمانية "رولاند بيرغر" مقالاً في 4 مارس 2025 بعنوان "العملات المستقرة - مستقبل المال"، مشيرةً إلى أنه لكي تدخل العملات المستقرة إلى السوق السائدة، يجب أن تكون بنفس بساطة وسهولة استخدام تطبيقات المستهلكين الشائعة مثل واتساب. حتى وقت قريب، كانت تجربة المستخدم السيئة لمحافظ الأصول الرقمية عائقًا رئيسيًا أمام تبني العملات المستقرة. ومع ذلك، أثبتت محافظ الأصول الرقمية الجديدة مثل "فانتوم" أن التحسينات الكبيرة في واجهات المستخدم ستؤدي بدورها إلى زيادة تبنيها. تُعد قنوات العملات الورقية أيضًا أساسية لتعزيز تبنيها. فعلى الرغم من أن تحويل العملات المستقرة من نقطة إلى أخرى عبر الحدود أصبح الآن رخيصًا وسهلاً، إلا أن هذا لا يكفي لتمكين التحويلات المالية. لا يزال المستخدمون بحاجة إلى طريقة لتحويل العملات المستقرة إلى عملات ورقية - وهنا تكمن المشكلة الرئيسية. لحل هذه المشكلة، لا بد من وجود قناة للعملات الورقية.

أتاح التطور السريع للتكنولوجيا الرقمية وتغلغلها العميق في الحياة اليومية فرصًا جديدة لأنظمة نقدية بديلة غير العملات الورقية، مما يشكل تحديًا للأنظمة المالية والنقدية الحالية. ومن بين مختلف الأصول المشفرة، يُرجح أن تصبح العملات المستقرة وسيلة التبادل الفعلية.

على الرغم من أن العملات المستقرة تلبي بعض شروط رؤية هايك لنظام نقدي تنافسي، إلا أنها لم تستوفِها بالكامل بعد. ورغم أنها لا تزال في مراحلها الأولى، فقد وفرت تقنية البلوك تشين منصةً لتصميم مجموعة متنوعة من النماذج البديلة - مثل النماذج اللامركزية والمركزية، والنماذج التي تعتمد على الخوارزميات والمدعومة بضمانات، والنماذج المرتبطة بالعملات الورقية، والنماذج المرتبطة بأصول أخرى. استقطبت هذه السوق الناشئة طيفًا واسعًا من المشاركين، من صغار المطورين إلى الشركات العملاقة متعددة الجنسيات، كما أتاحت للمستهلكين خيارات متنوعة، لكل منها مزاياها ومخاطرها.

بالنظر إلى السياق التاريخي للتطور المالي، يتلخص جوهره في تغيير جذري مدفوع بالتطور التكنولوجي والابتكار المؤسسي، والذي يواصل توسيع آفاق النمو الاقتصادي ومساحة الرفاهية البشرية. في سياق البنية التحتية الواضحة لتقنية البلوك تشين، تُصبح العملات المستقرة، كحلقة وصل مهمة وجسر رئيسي يربط بين العالم الرقمي (العملات المشفرة) والتمويل التقليدي، أرضية استراتيجية متقدمة لجولة جديدة من المنافسة.

لا تكمن أهمية العملات المستقرة في توفير مرساة سعرية للأصول المشفرة فحسب، بل تكمن أيضًا في قدرتها المنهجية على تحسين كفاءة الدفع، وخفض تكاليف المعاملات، وتوسيع نطاق الوصول إلى الخدمات المالية. بالنسبة للعدد الكبير من الأشخاص الذين لم يندمجوا بعدُ بشكل كامل في النظام المالي الحديث، يُتوقع أن تُسهم العملات المستقرة في سد الفجوة المالية الشاملة رقميًا؛ كما تُتيح قابليتها للبرمجة مسارًا تقنيًا لبناء بنية تحتية مالية جديدة مرنة وفعّالة. لا يقتصر الأمر على تطور المنتجات المالية فحسب، بل يشمل أيضًا منطق إعادة بناء النظام المالي المستقبلي.

ومع ذلك، يجب أن يعتمد إطلاق الإمكانات التكنولوجية على دعم الإطار المؤسسي. ولا يُمكن تطوير العملات المستقرة بشكل مستدام وقابل للتحكم والإدارة إلا في ظل نظام تنظيمي سليم. ويشمل ذلك تعزيز حماية حقوق المستهلك بشكل فعال، والتطبيق الصارم لالتزامات مكافحة غسل الأموال وتمويل الإرهاب، والتعامل السليم مع العلاقة بين السيادة النقدية والاستقرار المالي، وتعزيز التنسيق التنظيمي الدولي وتحسين البيئة التنافسية. من منظور أوسع، لا يُعدّ تطوير العملات المستقرة جزءًا من تطور التكنولوجيا المالية فحسب، بل يُعدّ أيضًا عاملًا أساسيًا في عملية إعادة بناء النظام المالي العالمي. سيؤثر توجهها بشكل كبير على النمط المستقبلي لنظام الدفع، ومسار تطور الاقتصاد الرقمي، وحتى على التخطيط الاستراتيجي للأمن المالي الوطني. لقد تجاوزت لعبة العملات المستقبلية المجال المالي التقليدي، وأصبحت جزءًا لا يتجزأ من العملية التاريخية لتطور الحضارة الرقمية. لا تُمثّل هذه المنافسة على هيمنة العملات المستقرة ثورة تكنولوجية في انتقال شكل العملة من الائتمان السيادي المادي إلى الائتمان الخوارزمي فحسب، بل تُمثّل أيضًا إعادة بناء شاملة للسيادة المالية للدول الكبرى في الفضاء الرقمي.

بالنظر إلى المستقبل، لا تزال قصة العملات المستقرة قيد الكتابة. ولا يمكننا ضمان أن تخدم هذه العملات الوضع العام للتنمية الاقتصادية في بلدي والتحول النوعي للنظام المالي إلا من خلال التفاعل الفعّال بين حوكمة السياسات والابتكار التكنولوجي. ولا يعتمد اتجاه التنمية في المرحلة المقبلة على الاستكشاف المستمر للجهات الفاعلة في السوق فحسب، بل يتطلب أيضًا استجابات سياسية وتصميمات مؤسسية ذات منظور استشرافي ومنهجي وعالمي.

تحول مؤسسة Avalanche تركيزها إلى دعم عملات meme مختارة على blockchain الخاصة بها، بهدف تعزيز ثقافة المرح وروح المجتمع.

Kikyoتنتقل شركات العملات المشفرة الهندية إلى دبي، هربًا من ضرائب العملات المشفرة الصارمة في الهند، وتحتضن البيئة التنظيمية الترحيبية في دبي.

Alex

Alexيكشف التحقيق أن الرئيس التنفيذي لشركة HyperVerse قد يكون شبحًا، وسط فضيحة أوسع تنطوي على خسائر بالملايين وتحديات قانونية، مما يسلط الضوء على مخاطر مشاريع العملات المشفرة غير المنظمة.

Kikyoتؤكد استثمارات Microstrategy القوية في Bitcoin وبرنامج Lightning Rewards المبتكر على إيمانها القوي بالعملة المشفرة كأصل رئيسي للشركة.

Brian

Brianيُظهر قرار شركة Dave Inc. بإعادة شراء الأوراق المالية القابلة للتحويل من FTX Ventures البصيرة الاستراتيجية والفطنة المالية، مما قد يعيد تشكيل مستقبلها في قطاع البنوك الجديدة.

Kikyoحصلت بورصة العملات المشفرة الكورية الجنوبية Upbit على ترخيص كامل من الهيئة التنظيمية في سنغافورة، مما أدى إلى توسيع خدمات العملات المشفرة في المنطقة. يمثل هذا الإنجاز قفزة Upbit نحو العروض المحسنة ونمو السوق في مشهد العملات المشفرة الديناميكي في سنغافورة.

Joy

Joyاستحوذت شركة Retik Finance (RETIK) على أضواء العملات المشفرة، حيث حصلت على ما يزيد عن 6 ملايين دولار في عرض بيع مسبق تم بيعه قبل الموعد المحدد. تشير الميزات الثورية للمشروع، بما في ذلك Retik Pay وبطاقة الخصم DeFi، إلى قدرته على إعادة تشكيل مشهد DeFi وإعادة تعريف تفاعلات المستخدم مع الأصول الرقمية.

Joyيستخدم المحتالون الذين يتظاهرون بأنهم صحفيون متخصصون في العملات المشفرة على X روابط Calendly المزيفة لسرقة الحسابات ونشر روابط التصيد الاحتيالي. ويحذر خبراء الأمن من هذا الاتجاه الذي يستهدف المستخدمين الناطقين باللغة الصينية، ويحثون على توخي الحذر والإزالة السريعة للوصول المشبوه.

Joyأضافت MAS في سنغافورة imToken وBKEX إلى قائمة تنبيه المستثمرين الخاصة بها، مما أدى إلى تكثيف رقابتها التنظيمية على العملات المشفرة بعد الإجراءات المتخذة ضد Binance في عام 2021. وتؤكد هذه الخطوة التزام MAS بحماية المستثمرين وتشير إلى التدقيق الصارم المستمر في مشهد العملات المشفرة في سنغافورة.

Joyنفذت PancakeSwap عملية حرق رمزية كبيرة، مما أدى إلى إزالة 8.7 مليون رمز CAKE بقيمة 25 مليون دولار، بما يتماشى مع رؤيتها طويلة المدى لاستقرار التمويل اللامركزي. تتضمن هذه الخطوة الإستراتيجية مشاركة المجتمع، مما يقلل من عرض الرمز المميز وربما يؤدي إلى زيادة قيمة CAKE بما يتجاوز 100 مليون دولار.

Joy