رحيل العملة المشفرة لـ SoFi: البنك الأمريكي يخرج رسميًا من الصناعة

يخرج بنك SoFi الأمريكي بشكل استراتيجي من قطاع العملات المشفرة، مع التركيز على التحديات التي يواجهها السوق المتقلب.

Hui Xin

Hui Xin

أصبحت العملات المستقرة إجماعًا في السوق.

استحواذ Stripe على Bridge هو مجرد البداية. تستخدم Huma العملات المستقرة لتحل محل البنوك كعملات وسيطة. أصبحت Circle صاعدة جديدة في عالم العملات المشفرة بعد Coinbase مع USDC. جميع ما سبق مجرد محاكاة سيئة لعملة USDT.

إيثينا هي عملة حديثة العهد، وقد غيّرت MakerDAO اسمها إلى Sky وتحولت إلى عملات مستقرة بفائدة. Pendle وAave وغيرهما، جميعها تتحول بسرعة إلى USDC--PT/YT--USDe. ما سبق هو ملخص للتطورات الأخيرة في العملات المستقرة على السلسلة. حتى الآن، لا تزال عملة YBS (العملة المستقرة ذات العائد) تابعة لمفهوم العملة المستقرة. يصعب على الجميع فهم الفرق الجوهري بين USDe وUSDT. برأيي، تجذب مشاريع YBS، مثل USDe، المستخدمين من خلال توليد الفائدة، وتستمر في تحقيق دخل من الأصول بعد استيعاب الودائع من خلال توزيع جزء من دخل الأصول على المستخدمين. في السابق، كان إصدار USDT عملية إنشاء أصول جديدة. تجدر الإشارة إلى أن احتياطي USDT يقع على عاتق الجهة التنظيمية أو جهة المشروع، ولا علاقة له بالمستخدم. لا يمكن للمستخدم إلا أن يقبل بشكل سلبي أن USDT يمثل دولارًا أمريكيًا واحدًا ويتوقع من الآخرين إدراك قيمته.

يتبع YBS منطق الإيداع والإقراض الخاص بالبنك الموجود على السلسلة ويفكك قوة إصدار الأصول. يتطلب إنشاء شركة Circle لـ USDC التعاون بين الحكومة والشركات ودعم التبادل، ولكن شركة YBS أظهرت بالفعل اتجاهًا كبيرًا.

للتأكيد،تاريخ صناعة العملات المشفرة هو تاريخ الابتكار في نماذج إصدار الأصولولكن هذه المرة يكون الأمر أخف قليلاً باسم الاستقرار، وليس بنفس شدة PVP على سلاسل ERC-20 وNFT (ERC-721) وMeme Coin.

على سبيل المثال، يحتوي بروتوكول f(x) على 5 عملات مستقرة على الأقل، rUSD وfxUSD في الإصدارين 1 و2 على التوالي، بالإضافة إلى $btcUSD و$cvxUSD، وحتى fETH يُطلق عليها أيضًا عملة مستقرة، لأنها تحافظ على تثبيت السعر من خلال التقاط جزء من تقلب ETH، ويتم امتصاص التقلب المتبقي بواسطة xToken.

يأتي الاستقرار من التقلب، والتقلب يخلق عملات مستقرة. من العالم القديم إلى العالم الجديد

نشأت العملات المستقرة من بيتكوين، وهو نظام دفع نقدي إلكتروني من نظير إلى نظير، لكن بيتكوين غير مستقر. هذه ليست مشكلة في تصميم بيتكوين. بيتكوين في جوهره نظام عملة غير ثابت، ولا يزال سعره العادل يتقلب حول قيمته ولا يمكن استقراره على المدى القصير.

كانت أولى محاولات USDT في نظام بيتكوين البيئي، ثم انتقلت إلى مجال تسعير الصرف. سمح المزيج المثالي بين Bitfinix وTether للعملات المستقرة بتأسيس موطنها الأول، تمامًا كما هو الحال مع Coinbase وCircle اليوم.

وُلدت العملات المستقرة الورقية. آليتها ليست معقدة. كل ما عليك فعله هو الثقة في Tether، والجميع يُدرك استقرار تداول USDT في السوق. ميزة الريادة تُمكّن Tether من تحقيق هامش ربح أعلى من BlackRock.

بعد إصدار MakerDAO لـ DAI، لطالما كانت آلية الإفراط في الضمان (CDP) الخيار الوحيد لإصدار العملات المستقرة على السلسلة. تُضعف أصول الضمان التي تبلغ 1.5 ضعف كفاءة رأس المال، لكنها تمنح اللاعبين في السوق مصداقية أعلى.

يُمثل التاريخ اللاحق للعملات المشفرة، من منظور السلسلة، قصة عن كيفية خفض معدل التعهد. تُوظِّف الكيمياء المالية قوتها في كلا الاتجاهين. يُمكن للسيولة المفرطة أن تُضخِّم الرافعة المالية لمعاملات الأصول، ولكن لا توجد طريقة فعّالة لزيادة إنشاء الأصول.

فيما يتعلق بإنشاء الأصول، تُعتبر عملة UST فصلاً حزيناً. فقد فشلت منذ ذلك الحين العملة المستقرة الخوارزمية الكلاسيكية. يمكن اعتبار Frax آلية شبه خوارزمية على الأكثر، أو من الأنسب تسميتها آلية هجينة. إنها بالفعل حالة جلدية من USDC.

من منظور الآلية، تتطلب العملات المستقرة ذات الفائدة آليات فائدة وآليات عملات مستقرة. بناءً على الآليات الثلاث الأخرى، فإن آلية CDP لعمالقة التمويل اللامركزي (DeFi) جيدة أيضًا، وآلية دلتا المحايدة لإيثينا جيدة أيضًا، طالما يمكن ضمان الاستقرار. بالطبع، وعدت Sun Ge بالحفاظ على استقرار USDD، طالما اتفق الجميع.

يكمن الفرق الحقيقي في آليات الفائدة وتقاسم الأرباح، والتي تعتمد على مصدر الأصول ذات الفائدة. هناك طريقتان أبسط: استخدام الأصول المرهونة مثل stETH على السلسلة، واستخدام الأصول ذاتية العائد مثل السندات الأمريكية خارج السلسلة، ويمكن الجمع بينهما.

تتميز عملة USDe التابعة لإيثينا بميزة خاصة. فبينما تستخدم stETH لتوليد الفائدة، فإنها تستخدم تحوطات CEX للحفاظ على استقرار سعر العملة، وتحتاج إلى الامتثال للكيانات خارج السلسلة. كما تستخدم USDC كجزء من الاحتياطي. مرة أخرى، يمكن دمج كل شيء، بغض النظر عن الآلية والأصل.

إذا كانت إيثينا تستخدم أصول ETH فقط، وتتحوط في Hyperliquid، وتوزع الأرباح بالكامل على السلسلة، فهي العملة المستقرة المثالية ذات الفائدة الأصلية على السلسلة.

للأسف، لا يوجد مثل هذا المشروع بشكل كامل.

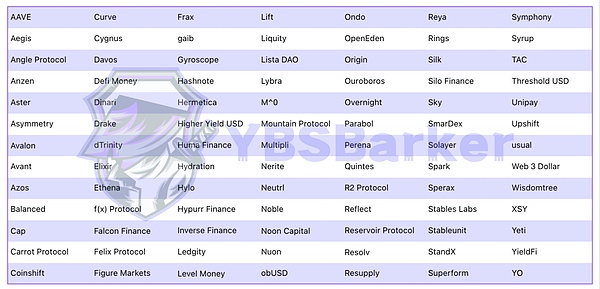

المشاريع المذكورة أعلاه هي 91 مشروعًا قمنا بفرزها. إذا جمعنا USDT وUSDT0 وUSDC وPYUSD وUSDD، فسيكون الوصول إلى مائة مشروع سهلاً.

في الواقع، وفقًا لبيانات RootData، يوجد حاليًا 181 مشروعًا تتضمن عملات مستقرة، وقد أدرج DefiLlama 259 مشروعًا. ومع ذلك، بعد استبعاد مشاريع العملات المستقرة غير المُدرّة للفائدة، تُغطي هذه القائمة الخيارات الرئيسية النشطة في السوق بشكل أساسي.

رتّب حسب الأحرف الأولى من البروتوكولات، مع التركيز بشكل أكبر على البروتوكولات بدلاً من العملات المستقرة. بالمعنى الدقيق للكلمة، USDe ليست عملة مستقرة تُدرّ فائدة، فقط sUSDe تُطابق هذا التعريف. يجب أن تبدو اقتصاديات الرموز لبروتوكول العملات المستقرة المُدرّة للفائدة بالكامل كما يلي:

1. العملات المستقرة وإصداراتها المرهونة، مثل USDS وsUSDS

2. رموز البروتوكول الرئيسية وإصداراتها المرهونة، مثل ENA وsENA

بالإضافة إلى ذلك، فإن الاهتمام بالبروتوكولات سيعكس بشكل أفضل الفرق بين "البروتوكولات تقاسم الأرباح، والعملات المستقرة شهادات تقاسم الأرباح". وبالنظر إلى تاريخ ابتكارات إصدار الأصول، لن يكون هناك أكثر من 5 مشاريع ذات إمكانات عالية في أي مسار. ، السلاسل العامة، التمويل اللامركزي، L2، المحافظ، النقوش، الأحرف الرونية، وعملات الميم، كلها على هذا النحو.

يبدو أن العملات المستقرة ذات الفائدة تُشكل تقاطعًا معقدًا للغاية. التمويل اللامركزي، وشبكات RWA، والعملات المستقرة تتكامل مع بعضها البعض. على غرار GHO (ERC-20) وsGHO (ERC-4626) من Aave، فإن crvUSD وscrvUSD من Curve يلعبان دورًا في تعزيز بروتوكولاتهما الخاصة فقط، ولن يبذلا قصارى جهدهما لحجب حصة USDe أو USDS في السوق.

لذا، فإن السؤال الحقيقي هو، بالإضافة إلى USDS وUSDe، ما هو مقدار المساحة السوقية التي يمكن أن يتركها السوق لبروتوكولات العملات المستقرة الناشئة ذات الفائدة.

اختيار تقريبي للبروتوكولات الـ 91 المدرجة في القائمة، والمعايير الذاتية هي كما يلي:

1. بروتوكولات DeFi القديمة التي لا تركز على أعمال YBS، مثل Aave، حيث لا يزال جوهرها هو إقراض الأعمال؛

2. غير نشط، المعيار الأكثر ذاتية:

• غير متوفر على الشبكة الرئيسية بعد، وسيستمر التحديث لاحقًا

• متابعة اتجاه مشاريع المرور السريع، وإصدار عملات مستقرة مع عمالقة التمويل اللامركزي في عام ٢٠٢٢، وتحوط دلتا مع إيثينا في عام ٢٠٢٣، والوضع الحالي

• بالإضافة إلى الاستحواذ أو توقف العمليات

٣. لا تمويل ولا دعم. ربما يواجهون صعوبة في الاستمرار، لكن مشاريع العملات المستقرة تتطلب احتياطيات. لا يعني عدم التمويل أنه لا يمكن التعرف عليها من قبل السوق الأولية، ومن الصعب الفوز بالتكنولوجيا أو المساهمة بمبالغ كبيرة من TVL للمجتمع.

يجب أن نوضح هنا أن USD1 الذي أصدرته WLFI، وهو مشابه لعائلة ترامب، يشبه USDT وليس له علاقة كبيرة بالعملات المستقرة ذات الفائدة، لذلك فهو غير مدرج في المناقشة.

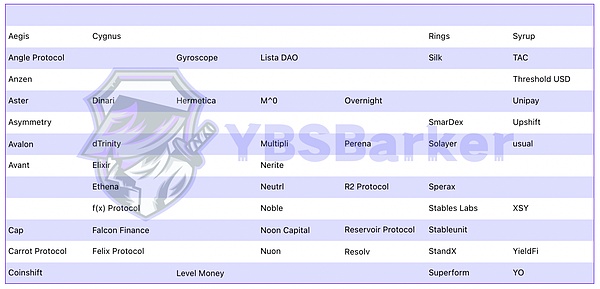

المشاريع الـ 52 المذكورة أعلاه هي المنافسون على المراكز المتبقية في مسار العملات المستقرة ذات الفائدة. على سبيل المثال، نستبعد مباشرةً عملة بولكادوت "Hydration". لا أحد يتوقع إحياء بولكادوت.

مثال آخر، عملة YLDS الصادرة عن Figure Markets هي عكس العملة المستقرة ذات الفائدة على السلسلة، ولكنها حصلت على مؤهلات التسجيل القانوني وهي مناسبة للعملاء الماليين التقليديين ذوي احتياجات الامتثال الخاصة. للاطلاع على أسباب الاستبعاد التفصيلية، يمكنك الاطلاع عليها في مستند Feishu.

بعد التحديد الأولي، اضبط الأبعاد الثلاثة: الأساسيات، وطريقة الفائدة، ونسبة العائد السنوي (APY) لفحص تفاصيلها.

الأساسيات: الموقع الرسمي، تويتر، كاليفورنيا

طريقة تحمل الفائدة: الاستراتيجية والعمل، مصدر الدخل، طريقة توزيع الدخل، المكافآت

طريقة حساب APY

ملاحظة صغيرة: تشير الاستراتيجية والعمل إلى استراتيجية الإدارة المالية المقابلة لـ YBS، والعمل هو خطوات التشغيل الملموسة، ومصدر الدخل هو مصدر دخل البروتوكول، ويتم إصدار طريقة توزيع الدخل بشكل عام من خلال تخزين العملات المستقرة، ولكن يتم تحليل الحالات المحددة بالتفصيل، لذلك لن أخوض في التفاصيل هنا. لنأخذ أفالون كمثال، عملتها المستقرة هي USDa، وعملتها المستقرة ذات الفائدة هي sUSDa. فيما يلي تفاصيل أبعادها المختلفة: • مصدر الدخل: دخل أسعار الفائدة على اقتراض USDa + دخل أعمال الإقراض من USDa. • الاستراتيجية: نظام Berachain البيئي، KodiakFi، يتعهد بـ USDa/sUSDa لتشكيل شراكة محدودة. وتُعد أفالون نموذجية بشكل خاص، وتتطلب مشاركة Pendle. في نظام YBS البيئي الحالي، يُعدّ اندماج Pendle وAave المستفيد الأكبر، متجاوزًا Curve في ذروته. نحتاج إلى حفر حفرة هنا وتركها ليتم ملؤها في المستقبل.

بالطبع، يتضمن هذا بطبيعة الحال تقييم وتصنيف أمن واستقرار البروتوكولات الناشئة. يُعد Cetus الخاص بـ Sui درسًا مستفادًا من الماضي، وهو الحفرة الجديدة الثانية (هل يمكن لـ Cetus الحصول على تعويض اليوم؟).

إن الوصول بنجاح إلى العالم الجديد لا يعني النصر، وستكون أزمة البقاء أكثر إلحاحًا.

لا يزال هناك الكثير، نحاول البدء من النهاية، واختيار تقليل الكمية. بالرجوع إلى بيانات YBSBarker وبيانات السلسلة لكل بروتوكول، نختار البروتوكولات الـ 12 التالية وفقًا للأصول الأساسية والآليات الأساسية والبيانات الكمية مثل TVL للمشروع.

يرجى ملاحظة أن هذا مجرد تحليل للوضع الحالي للسوق، ولا يعني أن هذه المشاريع ستفوز بسهولة. بالإضافة إلى عمالقة DeFi والتبني المؤسسي، تتنافس هذه المشاريع الـ 12 بشكل أساسي في سيناريوهات حساب الفائدة والتسعير والدفع في سوق التجزئة، وهو أيضًا المسار الأكثر صعوبة وربحية.

ربما يكون ما تحسده Ethena أكثر من غيره هو Sky، والتي، بدعم من عائد السندات الحكومية وسوق DAI الحالي، جنبًا إلى جنب مع العملات المستقرة ذات الفائدة، حولت نفسها إلى أقوى منافس لـ Ethena.

بالنظر إلى المتسابقين الـ 12 المتبقين، لا يمكن القول إلا أن تحمل الفائدة هو في الواقع وسيلة لاكتساب العملاء.

على غرار مكعبات ليغو التمويل اللامركزي (DeFi Lego) المبكرة، يجمع بروتوكول YBS باستمرار بين بروتوكولات أخرى. تعد السلاسل المتعددة والبروتوكولات المتعددة والتجمعات المتعددة من المعايير. جميع منظمات YBS وجميع الجهات التي تركز على YBS مشتركة، وتساهم في النهاية في ربحية TVL والإيرادات لـ Pendle.

هل تذكرون مدى فعالية إنشاء الأصول المذكورة أعلاه؟ في مجال YBS، يمكن أن يكون الأمر مساويًا تقريبًا لـ Pendle، وليس Ethena أو غيرها من شركات YBS، التي تعمل بجد لصنع ملابس الزفاف لـ Pendle.

لا تزال مشاكل هذه المشاريع كبيرة. وبالنظر إلى أن YBS في مراحلها الأولى، فلا يوجد ما هو غير مقبول. هناك أمر واحد فقط، وهو أن استدامة دخل كل بروتوكول لا تزال موضع شك. لمشاركة الأرباح مع المستخدمين، وزعت Sky 5 ملايين دولار من الدخل على حاملي USDS، مما أدى إلى عدم تحقيق أي ربح للبروتوكول، وهو عمل خاسر. بالإضافة إلى ذلك، ستُصدر معظم بروتوكولات YBS الرمز الرئيسي للبروتوكول، مثل ENA أو Resolv، المُدرجَين حديثًا في TGE. وتدعم أسعارها دخل البروتوكول وقدرته على مشاركة الأرباح. بمجرد انخفاض سعر العملة، سيُؤدي ذلك إلى انخفاض قيمة العملة المستقرة ذات الفائدة التي يُصدرها البروتوكول. بمعنى آخر، يتوسع نطاق العملات المستقرة ذات الفائدة، وقد لا يرتفع الرمز الرئيسي للبروتوكول، لأن صافي ربح البروتوكول قد لا يكون مرتفعًا. على العكس، ينخفض سعر الرمز الرئيسي للبروتوكول، وسيؤدي اتجاه النفور من المخاطرة إلى سحب سيولة العملة المستقرة ذات الفائدة، والدخول في دوامة انهيار مُشابهة لـ UST. هذا يُظهر لنا ضرورة الاهتمام بالربحية المستدامة للبروتوكول. بما أن مشروع YBS هو بنك تشفير يستقبل الودائع ويُقرض الأموال، فإن سلامة رأس المال أمرٌ بالغ الأهمية. سيواصل قسم إيرادات بروتوكول YBSBarker مراقبة سلامة كل بروتوكول، وسيواصل قسم نسبة مشاركة العائد في YBSBarker مراقبة نسبة مشاركة أرباح البروتوكول.

ما يلي هو لحظة نقاش محتدم. لا توجد موضوعية، إنها ذاتية بحتة.

بالإضافة إلى Sky وEthena، اختر بعض بروتوكولات YBS الجديدة الأخرى. من سيُمثل الفرصة الكبيرة الجديدة؟

أختار Resolv وAvalon وFalcon وLevel وNoon Capital. لا يوجد سبب علمي. هذا هو شعور المشروع المشابه لشعور القرص.

هناك سوء فهم هنا. يُعتقد أن مشروع YBS في عجلة من أمره لإصدار العملات المعدنية وهو مشروع سيء. هذا ليس بالضرورة هو الحال. هناك الكثير من الناس الذين يصطادون في المياه العكرة. مع ذلك، بالنسبة لـ YBS، يتطلب البروتوكول سيولة السوق الثانوية للرمز الرئيسي، على غرار قيام إيثينا بإدخال رؤوس أموال افتراضية تابعة لجميع البورصات الرئيسية لتشكيل تحالف مصالح بحكم الأمر الواقع. في جوهر الأمر، باعت USDe.

ومع ذلك، فإن حق USDe في العملة يمثله ENA. إذا أرادت المؤسسات الكبرى جني الأرباح، فلا داعي لسحق USDe، مما سيؤدي إلى ضياع استثماراتها. العملات المستقرة لها حالتان فقط، 0 و1، ولكن يمكن سحق ENA ببطء أو التعهد بكسب الدخل. هذه هي المؤامرة الرئيسية لنجاح إيثينا.

أرسلت سيركل أموالًا بعنف إلى بينانس وكوين بيس، واعتمدت إيثينا "آلية رشوة" أكثر تميزًا لدائرة العملات، تمامًا مثل كيرف وور، وهي إعادة استخدام رائعة لنظرية اللعبة.

اليوم مجرد مقبلات. بعد مراجعة شاملة للمشروع، آمل أن يكون لدى الجميع تصور عام عن سوق YBS الحالي. على الأقل لن تعتقدوا أن كون YBS أمرًا بعيد المنال مثل كونه USDT، ولكن لا تعتقدوا أن YBS هي عملة Meme الجديدة.

المصداقية واحتياطيات رأس المال التي تتطلبها YBS ليست في متناول Meme. تذكروا دائمًا أن YBS هي أيضًا عملة، وخاصة YBS الحقيقية التي لا تعتمد على الدين الوطني أو الدولار الأمريكي، وهي قريبة من شهرة إصدار BTC/ETH.

بعد ذلك، سأشرح دليل إصدار العملات المستقرة ذات الفائدة بمزيد من التفصيل. سيتم شرح الآليات والتفاصيل التي لم يتم التطرق إليها في هذه المقالة بشكل كامل.

يخرج بنك SoFi الأمريكي بشكل استراتيجي من قطاع العملات المشفرة، مع التركيز على التحديات التي يواجهها السوق المتقلب.

Hui Xinتكشف بيانات Saylortracker، التي تتتبع عناوين BTC الخاصة بـ Michale Saylor، عن محفظته بقيمة 7,102,706,533.19 دولارًا، مما يمثل مكاسب بنسبة 33.37٪، ليصل إلى أعلى مستوى على الإطلاق.

Brian

Brianأصدر قاضي المقاطعة الأمريكية روبرت شيلبي تحذيرًا شديد اللهجة لمحامي هيئة الأوراق المالية والبورصة (SEC)، ملمحًا إلى عقوبات محتملة في الإجراء القانوني ضد شركة Digital Licensing Inc.، والمعروفة أيضًا باسم DEBT Box.

Aaron

Aaronتجاوزت عملة البيتكوين 40 ألف دولار للمرة الأولى منذ أكثر من عام وسط ارتفاع أوسع في سوق العملات المشفرة، على النقيض من الارتفاعات القياسية للذهب والمناقشات المستمرة حول مستقبل العملة المشفرة.

YouQuan

YouQuanتحول شركة علي بابا تركيزها من الحوسبة الكمومية إلى الذكاء الاصطناعي التوليدي، مما يعرض القدرة على التكيف والالتزام بالابتكار.

Hui Xinوقد عزز عدم الكشف عن هوية العملة المشفرة الجانب المظلم، حيث قام المتسللون الذين ترعاهم الدولة في كوريا الشمالية بسرقة ما يقرب من 3 مليارات دولار من العملات الرقمية منذ عام 2017.

Aaronفي سبتمبر 2023، بينما كان يتم الانتهاء من تسوية Binance بمليارات الدولارات مع السلطات الأمريكية، كان أكبر متداولي الشركة الذين يحضرون مؤتمرًا في سنغافورة يلقون نظرة خاطفة. خلال حفل عشاء فخم خاص استضافته Binance في أحد الأندية الفاخرة في سنغافورة - عام 1880، تلقى الضيوف الطمأنينة: أكبر بورصة عملات مشفرة في العالم ستصمد أمام العاصفة القانونية الأمريكية.

Joy

Joyتشهد Rejuve AI Token (RJV) زيادة كبيرة بنسبة 93% خلال 48 ساعة، مما يسلط الضوء على إمكاناتها في التقاطع بين الذكاء الاصطناعي والتكنولوجيا الحيوية والعملات المشفرة.

YouQuanوفي منشور مدونة حديث بتاريخ 30 نوفمبر، أنكرت شركة Circle، مُصدرة العملة المستقرة، المرتبطة بـ USD Coin، الاتهامات بالتمويل غير المشروع والعلاقات مع جاستن صن من قبل حملة المساءلة.

Brianوتؤكد الدعوى أيضًا أن رونالدو سهّل عملية احتيال بينانس.

Alex

Alex