بعد أن وصلت عملة البيتكوين إلى أعلى مستوى لها على الإطلاق عند 73,000 دولار، تضاءل ضغط البائع بشكل ملحوظ حيث بدأ عدد كبير من حاملي الأسهم على المدى الطويل في إعادة تخصيص ممتلكاتهم من البيتكوين.

في الوقت الحالي، يستمر سعر البيتكوين في التماسك بما لا يقل كثيرًا عن ذروته التاريخية، وقد بدأ المستثمرون على المدى الطويل في تجميع الأموال مرة أخرى للمرة الأولى منذ ديسمبر 2023. أصول البيتكوين. وفي الوقت نفسه، مع الموافقة تاريخيًا على إدراج الدفعة الأولى من صناديق الاستثمار المتداولة في Ethereum في الولايات المتحدة، ارتفع سعر Ethereum بنسبة 20٪ وفقًا لذلك.

الملخص

على الرغم من أن أسعار بيتكوين وإيثريوم كانت تتداول بشكل جانبي في تقلبات صغيرة منذ شهر مارس، إلا أن أسواق هذين الأصلين لا تزال تظهر قوة نسبية بعد فترة طويلة من التماسك بعد أن شهدت قمم تاريخية في الأسعار.

فاجأت موافقة هيئة الأوراق المالية والبورصة الأمريكية (SEC) على صندوق ETF الفوري للإيثريوم السوق، مما تسبب في ارتفاع سعر ETH ليرتفع بأكثر من 20%.

تحول صافي تدفقات صناديق الاستثمار المتداولة في البيتكوين في الولايات المتحدة إلى إيجابية مرة أخرى بعد أربعة أسابيع من صافي التدفقات الخارجة، مما يشير إلى ذلك من الطلب المالي التقليدي في الميدان قد التقطت.

انخفض ضغط البيع لحاملي الأسهم على المدى الطويل بشكل ملحوظ، في حين عاد سلوك المستثمرين إلى وضع تراكم الأصول يحتاج السوق إلى تقلبات أعلى لدفع الموجة التالية.

مستعد للانتعاش

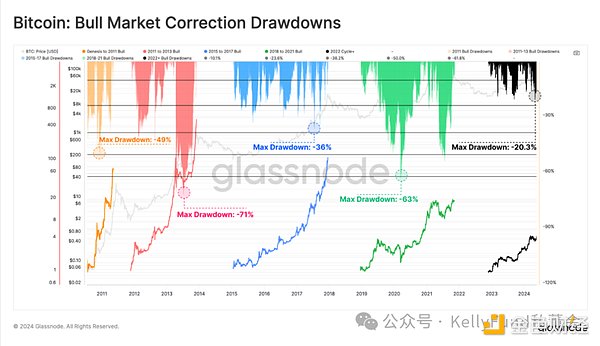

بعد التجربة بعد وصل سعر البيتكوين إلى أدنى مستوى له (-20.3٪) منذ انهيار FTX، وبدأ سعر البيتكوين في الارتفاع مرة أخرى نحو الذروة التاريخية، ليصل إلى 71000 دولار في 20 مايو. بالمقارنة مع الماضي، يبدو أن نمط تراجعات الأسعار في الاتجاه الصعودي 2023-2024 مشابه جدًا للتصحيحات التي شهدناها في السوق الصاعدة 2015-2017.

حدث الاتجاه الصعودي في الفترة 2015-2017 خلال مهد عملة البيتكوين، قبل أن يكون لدى فئة الأصول أدوات مشتقة متاحة لتحليلها. ولكن يمكننا الآن مقارنة ذلك بهيكل السوق الحالي، ويشير التحليل إلى أن الاتجاه التصاعدي في الفترة 2023-2024 قد يأتي بشكل أساسي من الأسواق المدفوعة بالسعر الفوري. إن إطلاق صناديق الاستثمار المتداولة في الولايات المتحدة وتدفقات رأس المال يدعم هذا الاستنتاج.

الشكل 1: تصحيح تعديل سوق البيتكوين الصاعد

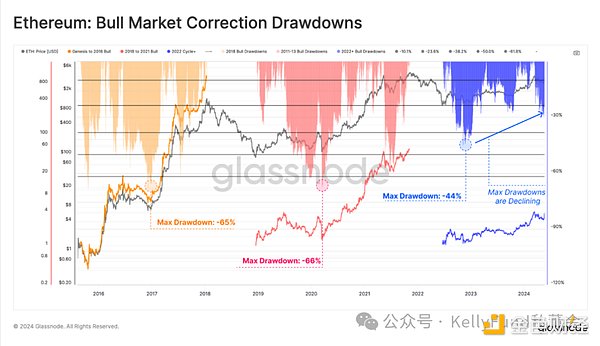

القاع منذ انهيار FTX منذ في هذه المرحلة، كان تعديل إيثريوم أصغر بكثير مقارنة بالدورات السابقة. يشير هيكل السوق هذا إلى أن مرونة السوق تتزايد إلى حد ما بين كل تراجع متتالي، في حين أن التقلبات الهبوطية تتناقص أيضًا.

ومع ذلك، تجدر الإشارة إلى أن تعافي Ethereum كان أبطأ مقارنة بالبيتكوين. في العامين الماضيين، كان أداء ETH أقل بكثير مقارنة بأصول العملات المشفرة الأخرى، وهو ما ينعكس بشكل أساسي في نسبة ETH / BTC الأضعف نسبيًا.

ومع ذلك، فإن الموافقة على صندوق ETF الأمريكي الفوري للإيثريوم يعد تطورًا غير متوقع على نطاق واسع يمكن أن يوفر حافزًا لتحفيز ضروري لنسبة أقوى من ETH/BTC.

الشكل 2: تصحيح تصحيح سوق الإيثريوم الصاعد

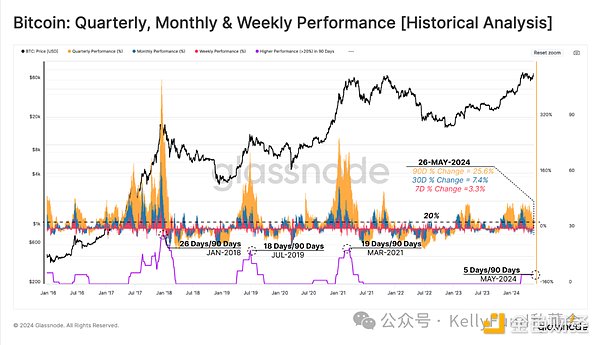

إذا أخذنا في الاعتبار الأداء الأسبوعي لـ Ethereum سوق البيتكوين، على الأطر الزمنية الشهرية والربع سنوية، يمكننا أن نرى أن الأداء العام كان قويا، مع مكاسب قدرها 3.3٪، 7.4٪ و 25.6٪ على التوالي.

لتسليط الضوء على تلك الفترات ذات الأداء السعري القوي بشكل خاص، يمكننا حساب عدد أيام التداول في نافذة مدتها 90 يومًا حيث تجاوز الأداء الصعودي 20٪ في جميع الأوقات الثلاثة. الجداول الزمنية. وحتى الآن، لم تصل سوى خمسة أيام في الربع الماضي إلى هذه العتبة.

في الدورات السابقة، كانت هذه القيمة بشكل عام بين 18 و26، مما يشير إلى أن السوق الحالي قد يكون أكثر صعودًا من السوق الصاعدة التاريخية.

الشكل 3: أداء سوق البيتكوين الربع سنوي والشهري والأسبوعي (التحليل التاريخي)

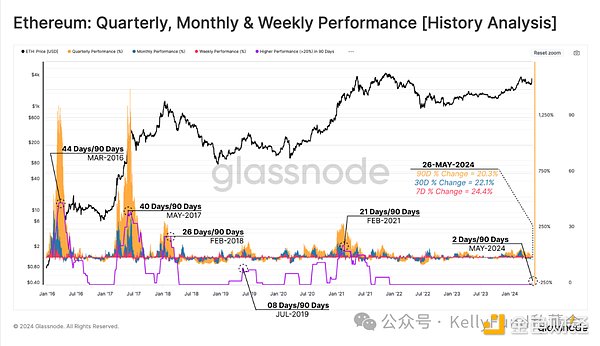

نحن يمكن تقييم إيثريوم في إطار مماثل ويمكن للمرء أن يرى التأثير الهائل لموافقة صندوق إيثريوم المتداول في البورصة - أثارت الأخبار ضغطًا فوريًا تقريبًا من جانب الشراء، مما أدى إلى عمليات تداول عفوية عبر جميع الجداول الزمنية الثلاثة، أول تغيير في السعر بأكثر من 20٪. منذ نهاية عام 2021.

الشكل 4: أداء سوق الإيثريوم الربع سنوي والشهري والأسبوعي (التحليل التاريخي)

صندوق الاستثمار المتداول عاد المشترون

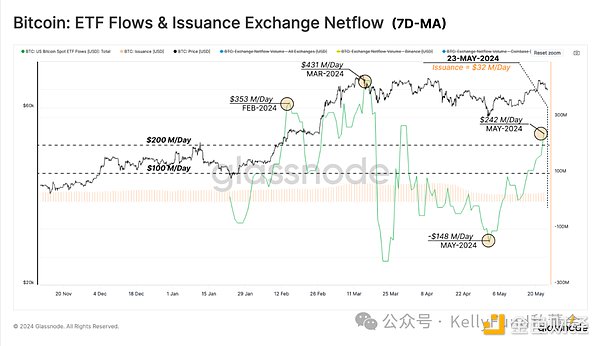

في أوائل شهر مارس، اخترق سعر البيتكوين مستوى مرتفعًا جديدًا بلغ 73000 دولار، وفي الوقت نفسه، كان العرض من حاملي الأسهم على المدى الطويل يتبعه أدت عمليات البيع المكثفة إلى تدفق كبير إلى السوق. أدى هذا الوضع من جانب البيع إلى خلق وفرة في العرض، مما أدى إلى فترة من تصحيح الأسعار وتوحيدها. وبمرور الوقت، بدأ الجمع بين انخفاض أسعار البيتكوين واستنفاد الإمكانات الاستثمارية للبائعين يفسح المجال لاتجاه سوقي جديد بدأت فيه الأصول في التراكم مرة أخرى.

يمكننا أن نرى ذلك في تدفق رأس المال لصناديق Bitcoin ETF-Bitcoin ETF التي تحولت إلى صافي تدفق خارجي طوال شهر أبريل. نظرًا لأن عمليات البيع في السوق أدت إلى انخفاض أسعار البيتكوين إلى أدنى مستوياتها المحلية بحوالي 57500 دولار، فقد شهدت مؤسسة التدريب الأوروبية تدفقات صافية خارجة ضخمة تصل إلى 148 مليون دولار يوميًا. ومع ذلك، فقد ثبت أن هذا كان بمثابة انهيار قصير الأجل في الثقة، وانعكست اتجاهات السوق بشكل حاد منذ ذلك الحين.

في الأسبوع قبل الأخير من شهر مايو، شهدت صناديق Bitcoin المتداولة تدفقات يومية صافية ضخمة بلغت 242 مليون دولار، مما يشير إلى عودة طلب المشترين. وبالنظر إلى ضغط البيع الطبيعي الذي يمارسه القائمون بالتعدين منذ أن انخفض سعر البيتكوين إلى النصف بمقدار 32 مليون دولار في اليوم، فقد ارتفع ضغط الشراء في مؤسسة التدريب الأوروبية إلى ما يقرب من 8 أضعاف. يسلط هذا الضوء على الحجم الهائل لتأثير صندوق Bitcoin ETF، ولكنه يوضح أيضًا أن تأثير حدث النصف سيكون صغيرًا نسبيًا.

الشكل 5: تدفق صناديق البيتكوين المتداولة وصافي التدفق الوارد لمنصة التداول والإصدار (متوسط متحرك لمدة 7 أيام)

العودة إلى النشوة

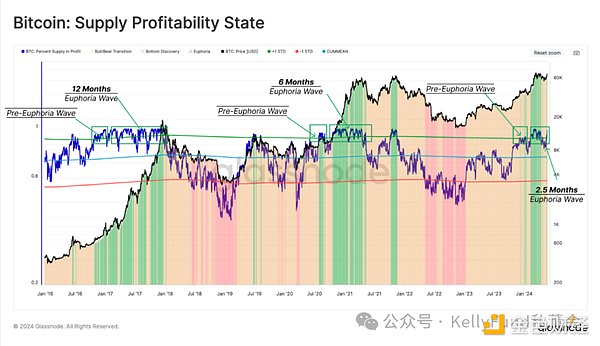

يوفر تداول العرض كنسبة مئوية من الأرباح معلومات قيمة حول كل دورة في السوق، بالإضافة إلى مجموعة من الأنماط المتكررة. في المراحل الأولى من السوق الصاعدة، عندما تحاول الأسعار العودة إلى قممها التاريخية السابقة، فإن نسبة العرض من الأرباح سوف تتجاوز عتبة إحصائية تبلغ حوالي 90٪. يمثل اختراق هذا الحد الإحصائي بداية مرحلة ما قبل النشوة في السوق، والتي من شأنها تاريخياً أن تجتذب المستثمرين لجني الأرباح من طاولة البوكر.

في هذه الحالة، عادةً ما يأتي ضغط البيع في السوق من حاملي الأصول على المدى الطويل - في هذه المرحلة، سينتهزون الفرصة لبيع الأصل بسعر السعر المرتفع ورغبتهم في بيع الأصول واضحة بشكل خاص في هذه المرحلة حيث يسعون إلى جني الأرباح، خاصة بعد تحمل التقلبات الهبوطية في جميع أنحاء السوق الهابطة.

مع اكتمال اكتشاف السعر الجديد واختراق سعر البيتكوين لذروة تاريخية جديدة، يبدأ السوق في الدخول في مرحلة النشوة، وفي الـ 6 التالية 12 شهرًا خلال الشهر، بدأ عرض الأرباح يتقلب حول مستوى 90%. لا يزال السوق الحالي في المراحل الأولى من مرحلة النشوة، ولكنه نشط أيضًا منذ حوالي 2.5 شهرًا، وحتى كتابة هذه السطور، فإن 93.4٪ من أصول البيتكوين في المعروض في السوق مربحة.

الشكل 6: حالة ربحية عرض البيتكوين

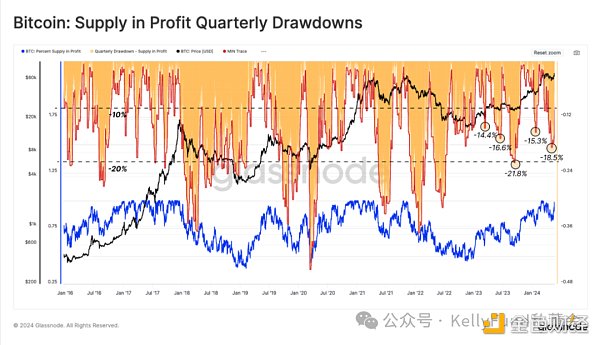

أداة أخرى يمكننا استخدامها لمراقبة التصحيحات هي حجم الخسائر غير المحققة التي يملكها المستثمرون. وبالنظر إلى أن الخسائر غير المحققة بالقرب من الذروة التاريخية في الأسعار تمثل "كبار المشترين المحليين"، فيمكننا تقييم نسبة الأصول الموردة التي تقع ضمن نافذة خسائر متجددة مدتها 90 يوما. الهدف هو تقدير النسبة المئوية لأصول البيتكوين التي انتقلت من الربح إلى الخسارة مقارنة بذروات الأسعار المحلية.

من الناحية الميكانيكية، تحدث هذه الانخفاضات العميقة مع دخول رأس المال الجديد إلى شبكة البيتكوين، مما يمتص خسائر الاستثمار التي حدثت خلال الاتجاه الصعودي المحلي، حيث يقوم المستثمرون بإعادة تخصيص أصولهم لجلب المشتري الضغط، وهذا رأس المال الجديد يقع بعد ذلك في خسائر في تعديل الأسعار اللاحق.

يشبه عمق التصحيح في الاتجاه الصعودي الحالي أيضًا عمق السوق الصاعدة 2015-2017، مما يثبت مرة أخرى أن السوق لا يزال قويًا نسبيًا . ويظهر هذا أيضًا أنه على الرغم من تحديث ذروة السعر المحلي للبيتكوين مرة أخرى، لا يبدو أن المستثمرين يشترون الكثير من أصول البيتكوين بأسعار باهظة.

الشكل 7: الارتداد الربع سنوي لأرباح عرض البيتكوين

"الأيدي الماسية" تهيمن على السوق< /h3>

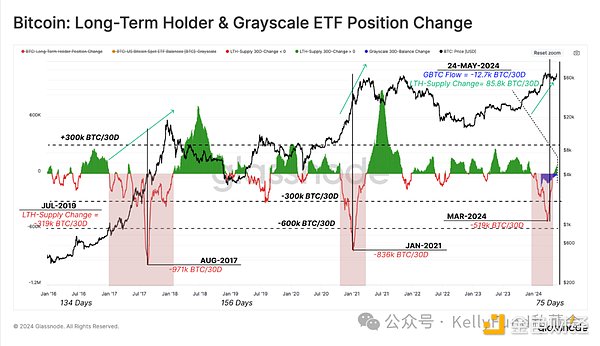

مع ارتفاع الأسعار استجابة لضغوط المشترين الجديدة، تتزايد أيضًا أهمية ضغط البائع من حاملي الأسهم على المدى الطويل. وبالتالي يمكننا قياس ما يحفز مجموعة حاملي الأسهم على المدى الطويل على البيع من خلال تقييم أرباحهم غير المحققة، وتقييم الوضع الفعلي للبائعين من خلال أرباحهم المحققة.

أولاً، تعكس نسبة MVRV لحاملي الأسهم طويلة الأجل مضاعف متوسط أرباحهم غير المحققة. تاريخياً، تكون أرباح التداول لأصحاب الأجل الطويل في المرحلة الانتقالية بين الأسواق الهابطة والصاعدة أعلى من 1.5 ولكن أقل من 3.5، ويمكن أن تستمر هذه المرحلة من عام إلى عامين.

إذا استمر الاتجاه الصعودي للسوق وشكل في النهاية ذروة تاريخية جديدة للسعر في هذه العملية، فسوف تتوسع الأرباح غير المحققة من الممتلكات طويلة الأجل. سيؤدي ذلك إلى زيادة رغبتهم في البيع بشكل كبير ويؤدي في النهاية إلى درجة من ضغط البائع الذي سيؤدي تدريجياً إلى استنفاد الطلب الناشئ في السوق.

الشكل 8: القيمة الحقيقية الفعلية لحاملي البيتكوين على المدى الطويل

كملخص لهذا التحليل ، سيتم تقييم معدل العائد لحاملي العقود طويلة الأجل من خلال صافي التغير في المركز لمدة 30 يومًا في العرض من حاملي العقود طويلة الأجل. مع تحرك البيتكوين نحو ذروة جديدة على الإطلاق في شهر مارس، شهد السوق أول تخصيص رئيسي للأصول من حاملي الأسهم على المدى الطويل.

في السوقين الصاعدين الماضيين، تراوحت معدلات التخصيص الصافية لحاملي الأسهم على المدى الطويل من 836000 إلى 971000 بيتكوين شهريًا. حاليًا، بلغ صافي ضغط البيع منهم ذروته عند 519,000 بيتكوين شهريًا في نهاية مارس، مع ما يقرب من 20٪ قادم من حاملي صناديق Grayscale ETF.

بعد أن شهد حالة "التبذير" هذه، دخل السوق في فترة تهدئة، وأدى التراكم الجزئي للأصول إلى إجمالي العرض من طويل الأجل يبلغ نمو حاملي البيتكوين حوالي 12000 بيتكوين شهريًا.

الشكل 9: التغييرات في حيازات صناديق الاستثمار المتداولة لحامليها على المدى الطويل والتدرج الرمادي

الملخص

بعد أن وصل سعر البيتكوين إلى أعلى مستوى له على الإطلاق عند 73,000 دولار، حيث بدأ عدد كبير من حامليها على المدى الطويل لإعادة تخصيص أصول البيتكوين الخاصة بهم، انخفض ضغط البائع بشكل كبير. بعد ذلك، بدأ حاملو العملات على المدى الطويل في إعادة تجميع البيتكوين لأول مرة منذ ديسمبر 2023. بالإضافة إلى ذلك، ارتفع أيضًا الطلب في السوق على صناديق الاستثمار المتداولة للبيتكوين الفورية بشكل ملحوظ، مما أدى إلى تدفقات إيجابية في السوق وعكس ضغطًا كبيرًا على المشترين.

بالإضافة إلى ذلك، مع موافقة هيئة الأوراق المالية والبورصة (SEC) على صندوق ETF الأمريكي المتداول في Ethereum، أصبحت البيئة التنافسية بين Bitcoin وEthereum متكافئة. يتيح ذلك للأصول الرقمية تعميق وجودها في جميع أنحاء النظام المالي التقليدي ويمثل خطوة مهمة إلى الأمام بالنسبة لهذه الصناعة.

JinseFinance

JinseFinance