مقارنة: Aave مقابل Sky (المعروفة سابقًا باسم MakerDAO)لفهم التوجه الاستراتيجي لـ Aave بشكل كامل، من المفيد مقارنتها بمنافستها الرئيسية، MakerDAO. كما غيّرت MakerDAO مؤخرًا علامتها التجارية إلى Sky وأطلقت خطتها "النهائية" الخاصة بها. وكما يُقال، "العقول العظيمة تُفكّر على نحوٍ مُتشابه"، تتبنى Sky أيضًا بنيةً معيارية، مما يُشير إلى أن الصناعة بأكملها تتجه نحو تصاميم أكثر مرونة وقابلية للتطوير.

مشابه

يمكن وصف بنية Sky بأنها "Sky Core + SubDAO".

Sky Core يلعب دور "البنك المركزي" في نظام Sky البيئي، حيث يرث وظيفة MakerDAO لإصدار العملات المستقرة (المعروفة الآن باسم USDS، وهي DAI الأصلية). ويضع القواعد الأساسية (مثل: أي SubDAOs يمكن الموافقة عليها للوصول إلى النظام، وما هو الحد الأقصى للعملات لكل SubDAO، وآلية الإغلاق في حالات الطوارئ، وما إلى ذلك)، ويحافظ على استقرار USDS، ويمثل الضمان النهائي للائتمان والأمان.

SubDAOهي منظمة متخصصة شبه مستقلة تعمل ضمن منظومة سكاي، وتعمل كـ"بنك تجاري" في مجالات محددة. يتمثل العمل الأساسي لـ SubDAO في إدارة الأصول وتقييم المخاطر. وهي مرخصة من قِبل بروتوكول سكاي، ويمكنها تلقي أنواع محددة من الضمانات، وتقديم طلب إلى سكاي كور لإصدار USDS. على سبيل المثال، يُعد بروتوكول سبارك SubDAO الوحيد الناضج في منظومة سكاي، وهو SubDAO يركز على الإقراض، وهو منافس مباشر لـ Aave. قد تركز SubDAOs أخرى على أصول RWA أو قطاعات سوقية أخرى.

أوجه التشابه بين "مركز السيولة + المتحدث" من Aave و"مركز Sky + SubDAO" من Sky واضحة: كلاهما يدرك أنكيان واحد لا يمكنه تلبية جميع احتياجات السوق، لذا يتبني كلاهما نموذج "البنك المركزي + البنك التجاري المتخصص": حيث يصوغ البنك التجاري المركزي السياسات ويوفر السيولة، بينما تتولى البنوك التجارية المتخصصة مسؤولية تطوير سيناريوهات أعمال محددة. بالنظر إلى الخلاف بين AAVE وSky (MakerDAO)، وُلدت Sky Spark من خلال نسخ مباشر للشفرة مفتوحة المصدر لـ Aave V3. كان هناك نزاع حاد بين الطرفين حول اتفاقية تقاسم الأرباح، حيث اتهمت Aave شركة Spark بالتخلف عن سداد حصة الأرباح الموعودة البالغة 10%. والآن، لم يقتبس AAVE V4 سوى بعض أفكار Sky التصميمية المعيارية الناضجة، وهو ما يمكن اعتباره "معاملة للآخرين على طريقتهم الخاصة".

مختلف

على الرغم من أوجه التشابه هذه، تختلف AAVE وSky اختلافًا كبيرًا في الأعمال الأساسية والنموذج الاقتصادي والسيادة البيئية. أولاً، أنواع السيولة: يهدف مركز السيولة التابع لشركة Aave إلى توفير السيولة لمجموعة واسعة من فئات الأصول، بما في ذلك العملات المستقرة، والأصول المتقلبة (مثل ETH)، والأصول المشتقة (LSTs)، وغيرها. ورثت Sky جينات MakerDAO، وتمحورت استراتيجيتها الأساسية دائمًا حول إصدار وتثبيت وترويج عملتها المستقرة الأصلية USDS (المعروفة سابقًا باسم DAI). تتمثل المهمة الرئيسية لـ SubDAO في خلق المزيد من سيناريوهات التطبيق والطلب على USDS، وتعميق خندق السيولة لديها. ثانيًا، النموذج الاقتصادي والسيادة: هذا هو الفرق الجوهري بين الاثنين. يتمتع Sky SubDAO بدرجة عالية من السيادة الاقتصادية. يُسمح لكل SubDAO بإصدار رمز حوكمة خاص به (مثل رمز SPK من Spark)، مما يُمكّنه من بناء نموذج اقتصادي مستقل، وتطبيق خطة حوافز خاصة به، والاستفادة مباشرةً من القيمة الناتجة عن نمو أعماله. يُمكّن هذا الاستقلال الاقتصادي SubDAO من تطوير بنية وظيفية معقدة وقوية. على سبيل المثال، Spark، المثال الوحيد الناضج في منظومة Sky، يُمكن تشبيه نموذج تشغيلها بنظام مالي ثنائي الطبقات:

مستوى "البنك التجاري" (التجزئة): لديه منصة إقراض للمستخدمين النهائيين، Spark Lend. يخدم هذا الجزء من العمل المستخدمين الأفراد مباشرةً، وتتشابه وظائفه مع وظائف البنوك التجارية المألوفة لدينا. مستوى "بنك الاحتياطي الإقليمي" (الجملة): لدى سبارك أيضًا طبقة سيولة تُسمى طبقة سيولة سبارك (SLL)، والتي تلعب دور "مركز السيولة" الإقليمي. بعد حصول SLL على السيولة (مثل USDC/USDS) من سكاي كور، لا يقتصر دعمها المالي على "بنكها التجاري" سبارك لند، بل يُوزّع هذه السيولة أيضًا بالجملة إلى بروتوكولات التمويل اللامركزي الأخرى، مثل مورفو وحتى منافستها آيف.

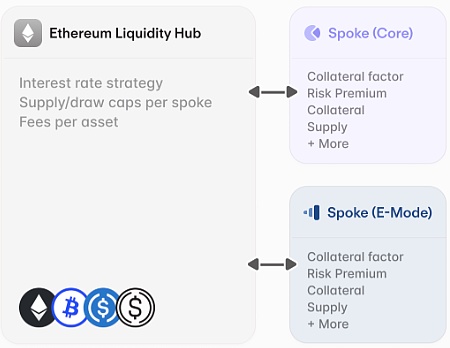

لذلك، سبارك ليس تطبيق إقراض بسيطًا، بل هو محرك سيولة متكامل يجمع بين شركات التجزئة والجملة، مستفيدًا بشكل كامل من هويته الفرعية (SubDAO) لخلق وتوزيع القيمة داخل منظومة سكاي وخارجها. في المقابل، يُعدّ استقلال Spokes وحرية استخدامها في Aave V4 أضعف بكثير. حاليًا، لا يُمكن لـ Spokes إصدار رموزها الخاصة. فهي تُمثّل امتدادًا لبروتوكول Aave الأساسي، والقيمة التي تُولّدها (مثل دخل الفوائد) تعود إلى Aave DAO. تُشبه Spokes وحدات الأعمال المختلفة ضمن مجموعة كبيرة. تعمل تحت العلامة التجارية والإطار الاقتصادي الموحد لـ Aave، والقيمة التي تُولّدها تعود أيضًا إلى مقر المجموعة.

المنظور الكلي

هذه التحولات الهيكلية التي أجرتها Aave وSky ليست أحداثًا معزولة، بل هي استجابة مباشرة للاتجاهات الرئيسية التي تُشكل مستقبل التمويل اللامركزي.

دمج الأصول المرهونة

يُنظر على نطاق واسع إلى الخطوة التالية في نمو التمويل اللامركزي على أنها رمزية الأصول الحقيقية، مثل سندات الخزانة والعقارات والائتمان الخاص. وتتطلب هذه الأصول متطلبات قانونية وامتثالية فريدة يصعب إدارتها في بروتوكول واحد موحد. البنية المعيارية لـ Aave V4 وSky مُلائمة تمامًا لهذا، إذ تُتيح للبروتوكولات إنشاء بيئات "صندوق رمل" مستقلة وقابلة للتخصيص، بل وحتى مُرخصة (مثل RWA Spokes أو RWA SubDAOs) مُخصصة لاستضافة وإدارة RWAs، مع الحفاظ على جوهرها اللامركزي الذي لا يحتاج إلى أذونات.

صعود سلاسل التطبيقات

النهاية المنطقية لهذا التطور المعياري هي أن تُطلق البروتوكولات الرئيسية سلاسل كتل خاصة بها، أو "سلاسل التطبيقات". وقد أعلنت كلٌّ من Aave وSky عن خطط للمضي قدمًا في هذا الاتجاه، مع إطلاق شبكة Aave وسلسلة جديدة، على التوالي. لماذا تتجه هذه البروتوكولات الناجحة بالفعل نحو سلاسل التطبيقات في الوقت نفسه؟ يكمن الجواب في السيادة واحتجاز القيمة. امتلاك سلسلة تطبيقات خاصة بك يعني أن البروتوكول يتمتع بالتحكم الكامل في بيئة تنفيذه، وقادر على تخصيص سوق الرسوم (مثل دفع ثمن الغاز باستخدام GHO)، والتقاط MEV التي كان من الممكن أن يستحوذ عليها مُعدّنو أو مُحققو صحة السلسلة العامة، ويوفر للمستخدمين تجربة أكثر سلاسة وتكاملاً. والأهم من ذلك، أن استخدام الرموز الأصلية كغاز وأصول تعهد يخلق آليةً أكثر قوةً ومباشرةً لاحتجاز القيمة بدلاً من مجرد جمع تقاسم الفائدة. وهذا يُمثل تغييرًا في هوية البروتوكول من "مستأجر" (يعمل على إيثريوم أو L2) إلى "مالك" (يمتلك منصة سيادية خاصة به).

التأثير على الإيثريوم

في حين تبدو سلاسل التطبيقات هذه وكأنها "تغادر" الإيثريوم، إلا أنها في الواقع مصممة للاعتماد عليه. تخطط كلٌّ من شبكة Aave وNewChain لاستخدام الإيثريوم كطبقة أمان وتسوية نهائية. يعكس هذا تحولاً أوسع في دور الإيثريوم - من منصة تُجرى فيها جميع الأنشطة إلى طبقة ثقة أساسية توفر الأمان لنظام بيئي كبير من السلاسل المترابطة.

ومع ذلك، يُشكّل هذا التحول أيضاً تحدياً كبيراً للنموذج الاقتصادي للإيثريوم. تُظهر التجربة التاريخية أنه عند انتقال أنشطة البروتوكولات الرئيسية إلى الطبقة الثانية، سينخفض حجم معاملات الشبكة الرئيسية للإيثريوم، مما يؤدي إلى انخفاض في إيرادات الرسوم. سيؤدي خفض قيمة الرسوم الأساسية المحروقة إلى إضعاف آلية انكماش الإيثيريوم وتعريضها لضغوط تضخمية.

لذلك، في ظل التوجه العام نحو استقلال بروتوكولات التمويل اللامركزي الرئيسية، يجب على الإيثيريوم أن تتطور بنشاط وتستكشف نموذجًا اقتصاديًا جديدًا يمكنه الاستفادة بفعالية من دورها الجديد كـ"موفر للأمن البيئي" للحفاظ على سلامة النظام البيئي بأكمله.

الخلاصة

Aave V4 ليس مجرد ترقية، بل هو أيضًا إعادة تموضع استراتيجي. إنه حل مدروس للتحدي الداخلي المتمثل في "عجز كيان واحد عن تلبية احتياجات متنوعة"، واستجابة استشرافية للفرص الخارجية مثل RWA وبيئة السلاسل المتعددة. من خلال تحوّلها إلى منصة مفتوحة معيارية، تُرسي Aave الأساس لتجاوز تطبيقات الإقراض البسيطة لتصبح البنية التحتية للجيل القادم من التمويل عبر السلسلة. يُوفّر نموذج "مركز السيولة + المحور" كفاءةً أكبر في رأس المال للمستخدمين ومرونةً غير مسبوقة للمطورين. هذا التطور، الذي يُحاكي تحركات منافسيها الرئيسيين، يُشير إلى نضج قطاع التمويل اللامركزي واستعداده لاعتماد أوسع وتكامل مالي أكثر تعقيدًا. سيكون إطلاق Aave V4 حدثًا رئيسيًا جديرًا بالمتابعة، ولديه القدرة على إرساء معيار جديد في مجال إقراض التمويل اللامركزي في السنوات القادمة.

Catherine

Catherine