المؤلف: A Fox in Web3, Crypto KOL

أصبح التمويل اللامركزي (DeFi)، والذي غالبًا ما يُقارن بالتمويل التقليدي (TradFi)، مجالًا كبيرًا ومتناميًا بشكل كبير في Web3. إن هدف DeFi يتوافق إلى حد كبير مع العبارة التي تُسمع غالبًا في مجال العملات المشفرة: "توفير الخدمات المصرفية لغير المتعاملين مع البنوك". إن الوعد بتوفير الخدمات المالية العالمية دون الحاجة إلى البنوك هو هدف نبيل، والجزء الأكبر من جاذبية Web3 ينبع من هذا. تهدف هذه المقالة إلى مراجعة تطور DeF على مدار العام الماضي من منظور حالي.

نظرة عامة

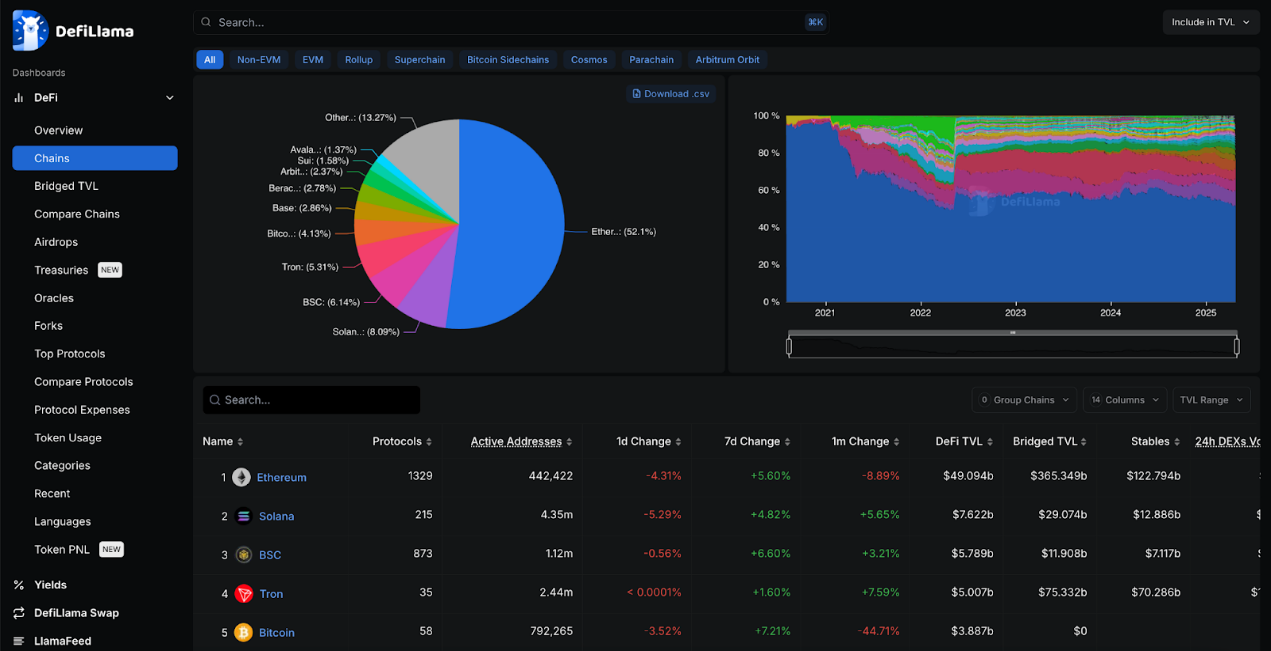

بلغ إجمالي القيمة المقفلة (TVL) 94.6 مليار دولار أمريكي: إن حجم الأموال المقفلة في جميع بروتوكولات DeFi ضخم. ولكن إذا أخذنا في الاعتبار أن قيمة مساحة التشفير بأكملها تقدر حاليًا بنحو 2.8 تريليون دولار، فإن هذا لا يزال يمثل حوالي 3.3% فقط، لذا هناك مجال كبير للنمو. لقد نمت TVL بنحو 1.5 مرة منذ العام الماضي إلى حوالي 65.4 مليار دولار، ولكن كنسبة من مساحة التشفير، ظلت مستقرة إلى حد ما، حيث كانت تمثل في السابق 3.5٪. بدأ مخطط DeFiLlama في يونيو 2018، منذ أقل من 7 سنوات، مما يوضح تمامًا أن DeFi لا يزال في مراحله الأولى. ومع ذلك، في نوفمبر 2021، وصلت قيمة DeFi TVL إلى أعلى مستوى لها على الإطلاق عند 176 مليار دولار. نتوقع أن يصل TVL إلى هذه الذروة مرة أخرى.

بلغت قيمة TVL لعملتي Aave وLido 35.6 مليار دولار أمريكي: حاليًا، أكثر من 37% من TVL لعملة DeFi عبارة عن ETH مستثمرة في Aave وLido. وهذا يدل على أن كل من Aave و Lido مهيمنان. في العام الماضي كان ليدو في الصدارة، ولكن في وقت لاحق تولى آفي الصدارة. علاوة على ذلك، فإن معظم عمليات التمويل اللامركزي تحدث على الإيثريوم، الذي يظل أهم سلسلة كتل.

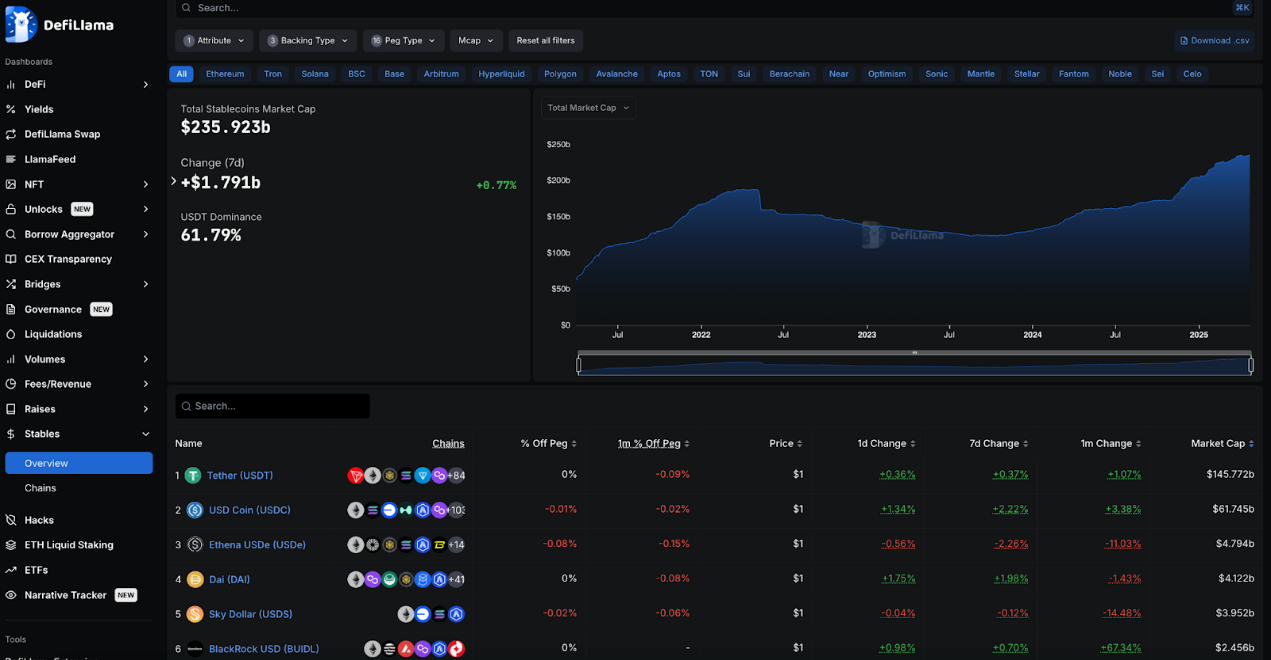

تصل القيمة السوقية للعملات المستقرة إلى 236 مليار دولار: تمثل العملات المستقرة أكثر من 8.3% من سوق العملات المشفرة البالغة 2.8 تريليون دولار، أي أكثر من ضعف حجم التمويل اللامركزي. تستمر العملات المستقرة في النمو بشكل أسرع من DeFi TVL، مما يشير إلى أنها حققت بالفعل ملاءمة المنتج للسوق.

البيانات الموجودة في DeFiLlama غنية للغاية لدرجة أنه من الصعب حتى معرفة من أين نبدأ. دعونا نستكشف بعض هذه الفئات بمزيد من التفصيل ونحلل النقاط الرئيسية.

رئيس blockchain

حاليًا، لا يزال Ethereum هو المشارك الرئيسي في DeFi، حيث يمثل 52٪ من TVL، لكنه انخفض من 58.3٪ في العام الماضي. Solana هو ثاني أكبر منافس بنسبة 8% TVL، لكنه لا يزال أصغر من Ethereum بأكثر من 6 مرات.

حلت Solana وBSC محل Tron باعتبارهما ثاني وثالث أكبر سلاسل عامة على التوالي، مما دفع Tron من المركز الثاني إلى المركز الرابع. عدد العناوين النشطة لهذه العملات الثلاثة يفوق بكثير عدد عناوين Ethereum. لدى Solana ما يزيد عن 4.3 مليون عنوان، في حين أن Ethereum لديه 442000 عنوان فقط.

يحتوي Ethereum على أكبر عدد من بروتوكولات DeFi، مع أكثر من 1320 حاليًا، مقارنة بأكثر من 960 في العام الماضي.

تحتوي شبكة Bitcoin على 58 بروتوكول DeFi موثقًا، مقارنة بـ 12 بروتوكولًا في العام الماضي. مع الأخذ في الاعتبار أن Bitcoin لم يتم تصميمه للعقود الذكية، فإنه لا يزال يمثل أكثر من 4% من إجمالي DeFi TVL، أي حوالي 3.8 مليار دولار.

بروتوكول الرأس

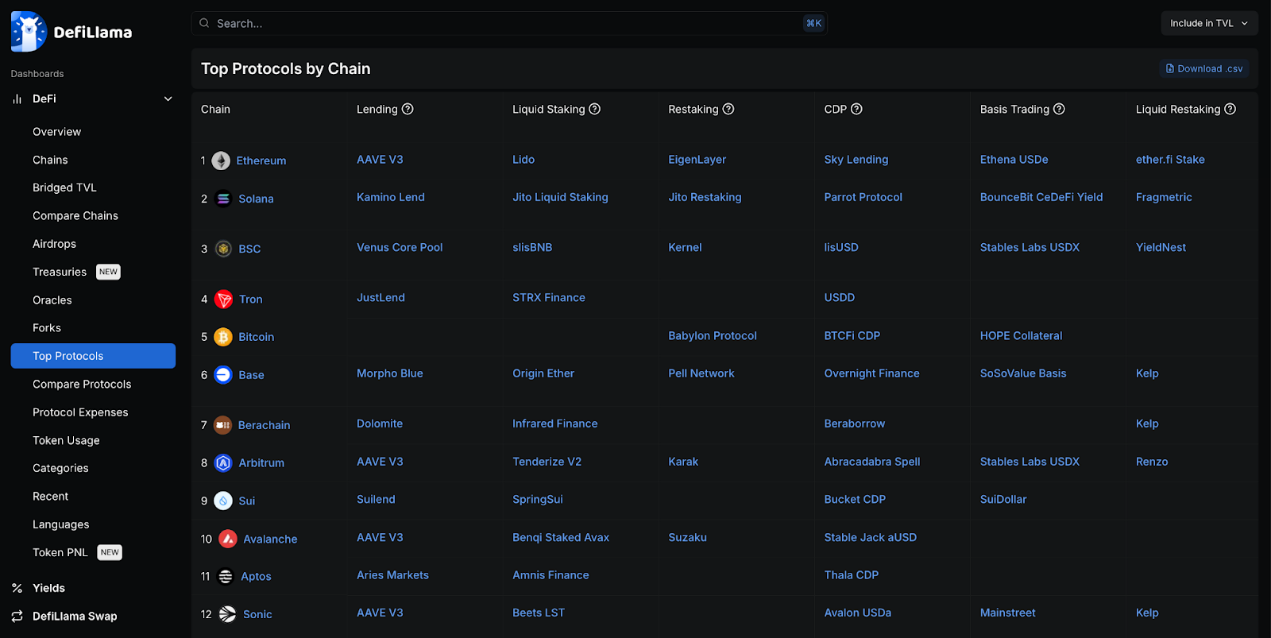

لا شك أنه من بين العديد من سلاسل EVM مثل Ethereum و Sonic و Avalanche و Arbitrum، فإن Aave هو بروتوكول الإقراض الرئيسي، لكن Morpho يهيمن على القاعدة.

تتمتع معظم سلاسل الكتل بمشاريع الإقراض والعملات المستقرة الخاصة بها. تتطور عملية إعادة التخزين أيضًا حيث تمتلك العديد من سلاسل الكتل الرئيسية بروتوكولاتها الخاصة، حيث يعتبر Eigen Layer هو اللاعب الأكبر، ولكن Pell Network يتمتع بأوسع نطاق.

Stargate هو بروتوكول السلسلة المتقاطعة الرئيسي عبر سلاسل متعددة في TVL.

يتفوق بروتوكول Ethereum على البروتوكولات المماثلة بفضل حجم المعاملات الضخم لـ Ethereum DeFi.

فئة البروتوكول

يتمتع الإقراض والجسور بين السلاسل وتخزين السيولة بأعلى TVL، والفجوة بينها صغيرة نسبيًا، وتتراوح من 42 مليار دولار أمريكي إلى 37 مليار دولار أمريكي. في العام الماضي، كان توفير السيولة متقدمًا كثيرًا، لكن الفجوة ضاقت، ولحقت بها عمليات الإقراض والجسور بين السلاسل.

تمثل Aave ما يصل إلى 44% من إجمالي الإقراض، وتمثل Lido ما يصل إلى 43% من إجمالي السيولة المودعة. يعد هذان البروتوكولان البروتوكولين ذوي أعلى TVL في مجال DeFi بالكامل حتى الآن.

إن القيمة التفاضلية لـ DEX أصغر بكثير، حيث تبلغ حوالي 18 مليار دولار، حيث تعد البروتوكولات الأفضل هي Uniswap وCurve وPancakeSwap، والتي يعمل كل منها على أكثر من 9 سلاسل EVM. حتى مع انخفاض TVL، يعد هذا القطاع الأكثر ربحية، مع رسوم معاملات بلغت 5.9 مليون دولار في الساعات الأربع والعشرين الماضية. مع هذا التأثير المربح، فليس من المستغرب أن يكون هناك أكثر من 1600 بروتوكول DEX في المجموع. تهيمن على فئة الجسر عبر السلسلة نظائر Bitcoin المغطاة مثل WBTC و Binance Bitcoin.

المؤسسة ووزارة المالية

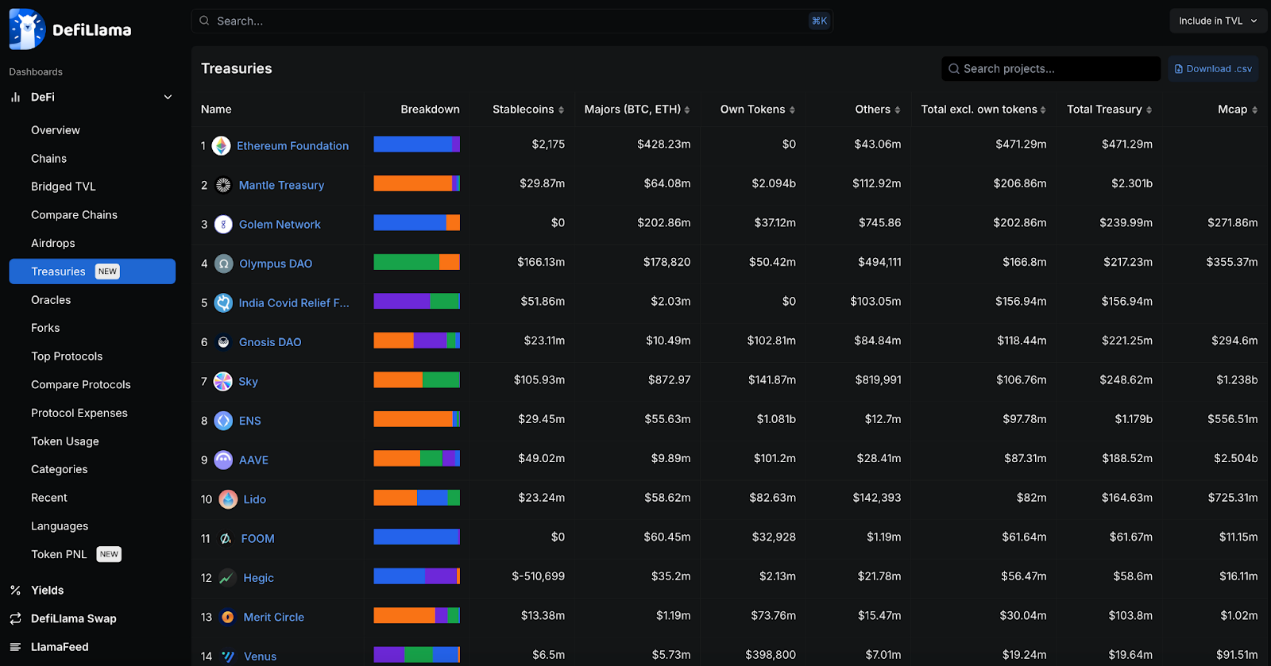

يبلغ حجم الخزانة التي تحتفظ بها مؤسسة Ethereum أكثر بقليل من نصف المستوى قبل عام، وقد انخفض بشكل حاد. وفي الوقت نفسه، تمتلك Mantle خزانة كبيرة، ولكنها مقومة في الغالب برموزها الخاصة. كما تهيمن بعض المشاريع المرتبطة بإيثريوم أيضًا من حيث إجمالي حجم الخزانة، مثل Aave وENS وLido وSky. ومع ذلك، فإنهم يحتفظون أيضًا برموزهم الخاصة في الغالب.

إذا لم يتم احتساب الرموز المملوكة ذاتيًا، فإن التصنيفات تكون غير متوازنة أكثر. لكن عدد قليل من الخزائن تحتوي في المقام الأول على عملات مستقرة، وبالتالي فهي تتأثر في المقام الأول بتقلبات السوق.

العائد

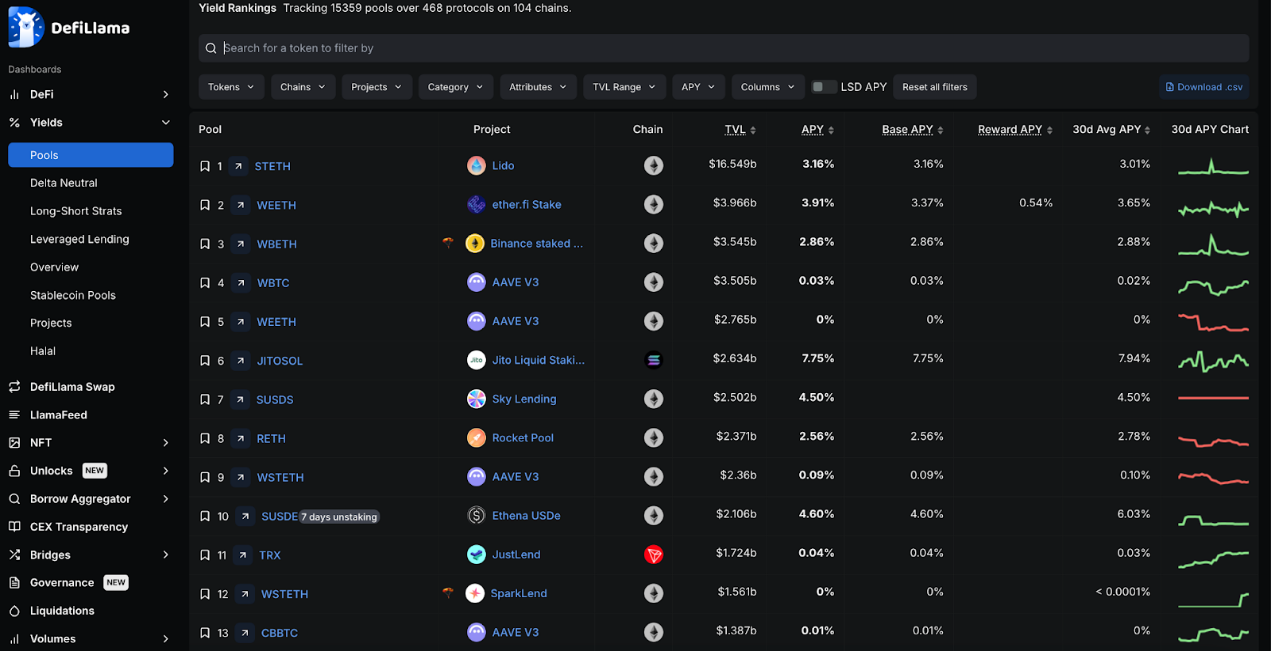

يودع معظم اللاعبين أموالهم في Lido لكسب العوائد، وقد يكون ذلك لأن معظم الناس واثقون من ETH كأداة لتخزين القيمة طويلة الأجل، كما تهيمن Lido أيضًا على تخزين السيولة. كما تهيمن أيضًا بروتوكولات أخرى لتداول السيولة تعتمد على ETH، مثل ether.fi. وصل العائد المتوقع من سندات SOL من JitoSOL إلى 7.75%، متجاوزًا جميع منتجات العائد الأعلى الأخرى. تتمتع مارينايد وجوبيتر بمعدلات SOL سنوية أعلى تصل إلى حوالي 9%.

Sky Lending هو خيار العملة المستقرة منخفض المخاطر الأول من TVL، مع أكثر من 2.5 مليار دولار في عملات SUSDS المستقرة وعائد بنسبة 4.5%. يتتبع DeFiLlama أكثر من 15000 مجمع سيولة عبر 468 بروتوكولًا على 104 سلسلة كتل.

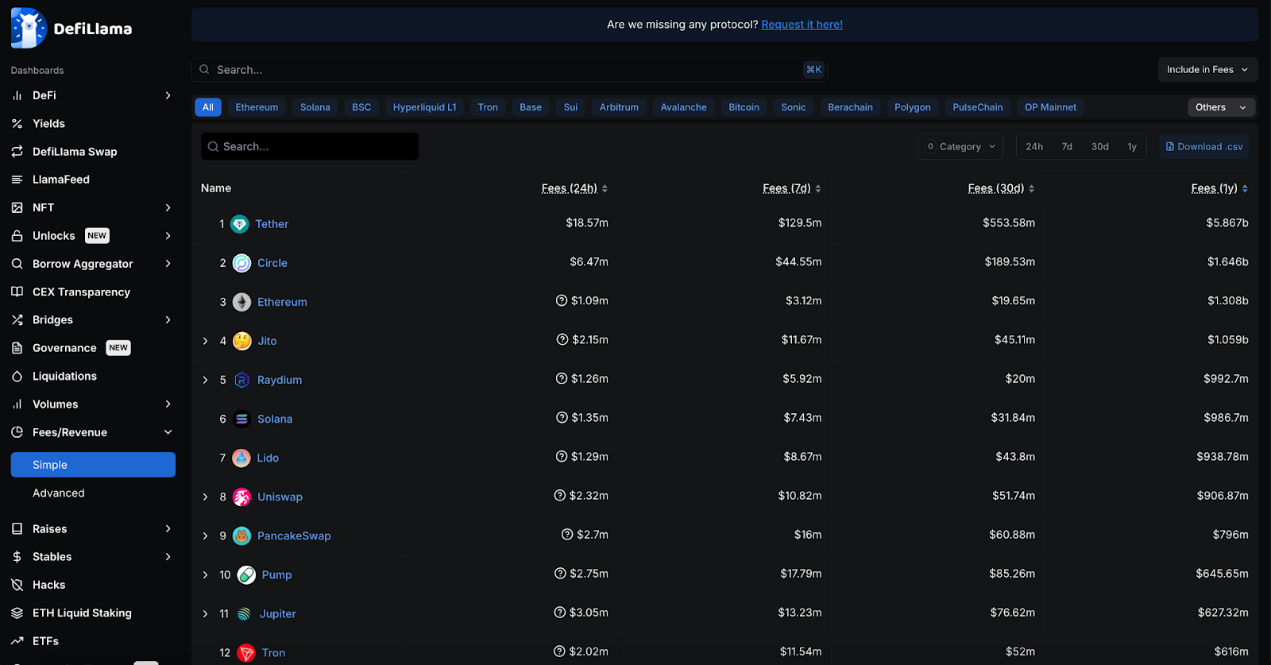

الرسوم

تعد العملات المستقرة الخاصة بـ Tether وCircle أكبر الشركات المولدة للرسوم في مجال التشفير حتى الآن. حققت عملة Tether وحدها إيرادات بلغت أكثر من 5.8 مليار دولار في العام الماضي. عند النظر إلى العام الماضي، لا يزال Gas on Ethereum أحد أكبر الطرق لإنفاق رسوم المعاملات، كما أن إجمالي رسوم معاملاته ليست بعيدة عن Circle، حيث بلغت 1.3 مليار دولار و1.6 مليار دولار على التوالي. ومع ذلك، فإن رسوم معاملات الإيثريوم تتراجع بسرعة ولم تصل حتى إلى قائمة أفضل 15 رسومًا خلال الثلاثين يومًا الماضية. ومع ذلك، لا تزال بروتوكولات Lido وUniswap المستندة إلى Ethereum تحقق رسومًا عالية.

شهد نظام الرسوم الخاص بشركة Solana أسرع نمو خلال العام الماضي، حيث حققت كل من Jito وRaydium وPump.fun رسومًا ضخمة. من المرجح أن يكون السبب وراء ذلك هو النمو الهائل في memecoin على Solana.

انخفضت رسوم البيتكوين بنحو النصف منذ العام الماضي، ومع ارتفاع العديد من المنافسين الآخرين في سوق الرسوم، انخفض تصنيف البيتكوين من المركز الثاني إلى المركز الرابع عشر.

العملة المستقرة

تضاعفت القيمة السوقية الإجمالية للعملات المستقرة تقريبًا، من 136 مليار دولار أمريكي العام الماضي إلى 235 مليار دولار أمريكي الآن. ومع ذلك، لا يزال USDT وUSDC يهيمنان، حيث يمثلان 62% و26% على التوالي، ويمثلان معًا 88% من السوق بالكامل.

كان أكبر نمو في USDe التابع لـ Ethena، والذي على الرغم من عدم إطلاقه قبل عام، أصبح الآن ثالث أكبر عملة مستقرة بحصة سوقية تبلغ 2%.

أصدرت شركة Sky رموز USDS، كاسرة بذلك هيمنة DAI. ومع ذلك، بعد الجمع بين القيمة السوقية لشركتي DAI وUSDS، لا تزال Sky تحتل المرتبة الثالثة من حيث الحجم بحصة سوقية تبلغ 3.5%. تشكل عملات USDT وUSDC وDAI/USDS وUSDe معًا ما يقرب من 93% من سوق العملات المستقرة، بقيمة سوقية تزيد عن 220 مليار دولار أمريكي.

يمثل صندوق BUIDL التابع لشركة BlackRock وافدا جديدا، مما يشير إلى أن TradFi تريد أيضًا الحصول على قطعة من هذا السوق.

التمويل

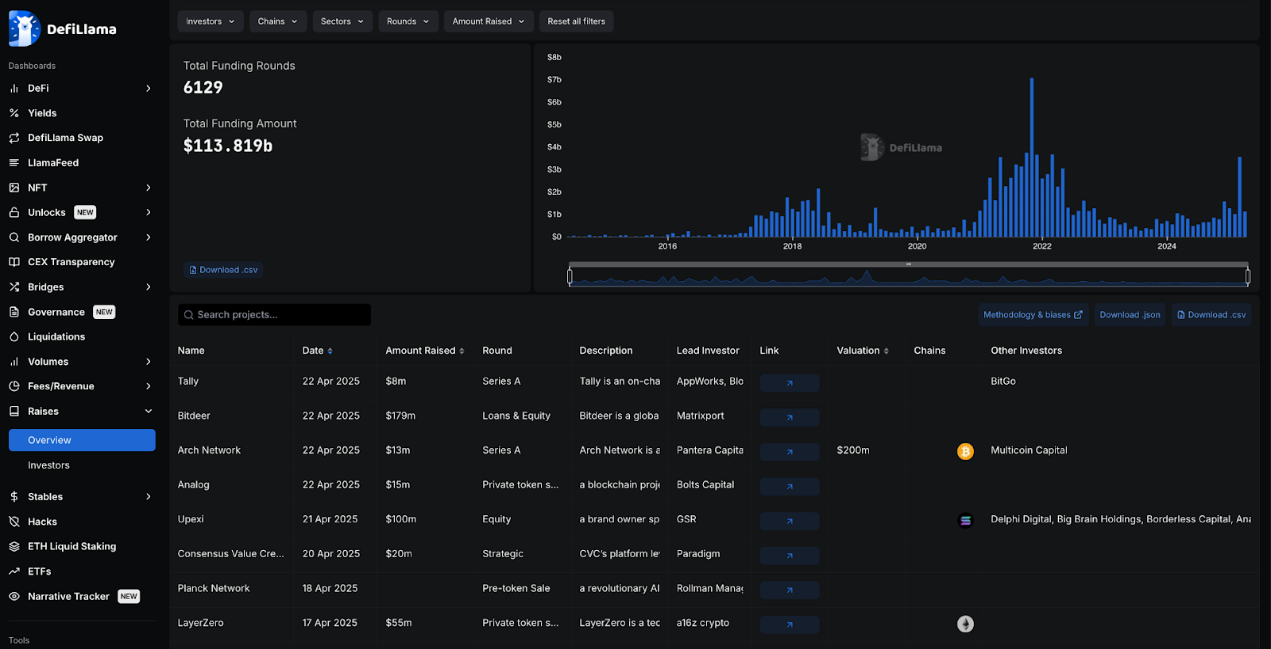

جمع مجال DeFi أكثر من 113 مليار دولار أمريكي في التمويل، بإجمالي 6129 جولة تمويل. بلغت مستويات التمويل ذروتها في أواخر عام 2021 وأوائل عام 2022، لكنها تنمو الآن بسرعة، متجاوزة 3.5 مليار دولار في الشهر الماضي وحده.

يُعد FTX و Celsius من بين أكبر المشاريع في مجال DeFi، حيث جمعتا 900 مليون دولار و 750 مليون دولار على التوالي، لكنهما أيضًا من بين أكبر المشاريع الفاشلة في هذا المجال. والوضع مشابه بالنسبة لشركة EOS، التي بالكاد استوفت جولتها التمويلية البالغة 4 مليارات دولار.

هجمات القراصنة

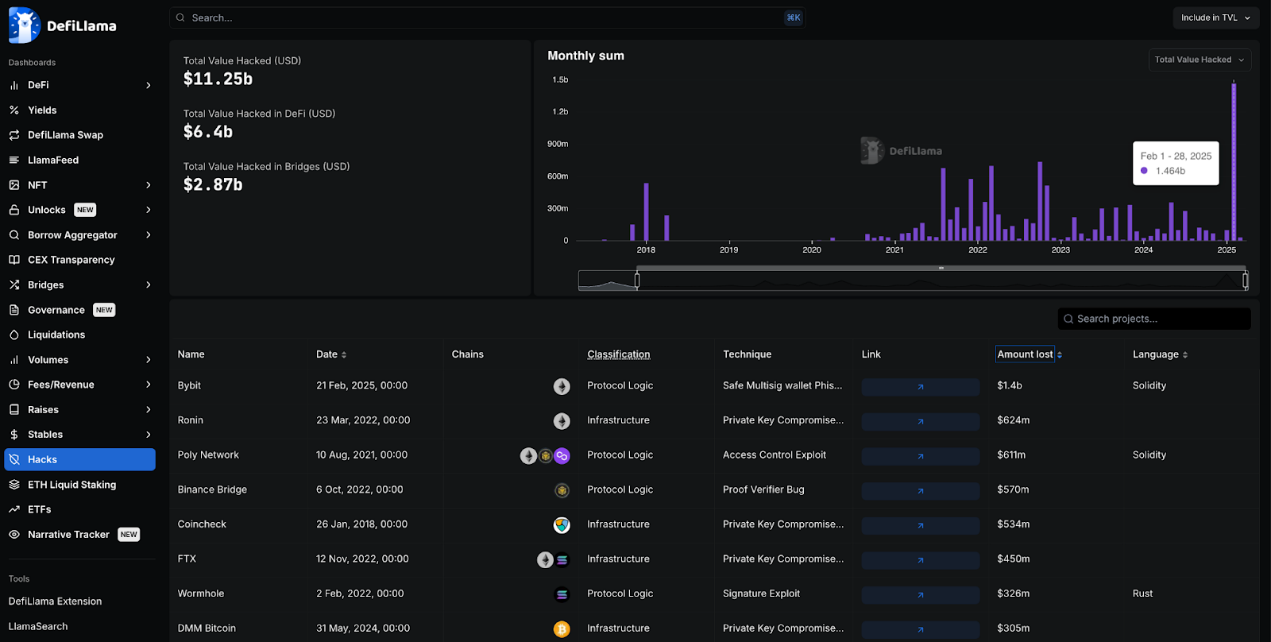

لقد عانى مجال DeFi من أكثر من 11.2 مليار دولار أمريكي في هجمات القراصنة، والتي جاء 25٪ منها من الجسور عبر السلسلة والباقي من شركات وبروتوكولات DeFi الأخرى. في فبراير/شباط من هذا العام، تعرضت شركة ByBit لهجوم من قبل قراصنة، والذي كان أكبر هجوم قراصنة منفرد في تاريخ التشفير، حيث تجاوزت الخسائر 1.4 مليار دولار أميركي. وحدث ثاني أكبر اختراق في عام 2022، عندما أدى هجوم على شبكة رونين إلى خسارة قدرها 624 مليون دولار. كانت مجموعة Lazarus الكورية الشمالية مسؤولة عن كلا هجومي القرصنة، لتصبح أكبر مجموعة قرصنة في مجال التشفير. تحدث معظم هجمات القرصنة واسعة النطاق في نظام Ethereum البيئي، ربما لأن معظم سيولة DeFi تتركز في نظام Ethereum البيئي.

ملخص

بشكل عام، لا يزال حجم معاملات DeFi يهيمن عليه بشكل أساسي Ethereum ونظامها البيئي EVM (مع العديد من L2s)، والذي نشأ منه DeFi.

تحاول Solana اللحاق بالركب بعد أن شهدت نموًا هائلاً على مدار العام الماضي، في حين بدأت Bitcoin أيضًا بشكل غير متوقع في تطوير نظام DeFi الخاص بها، على الرغم من أنه ليس مصممًا ليكون منصة عقود ذكية. يبدو أن نظام Tron البيئي قد تراجع عن الأنظمة البيئية الأخرى، لكن Tron لا يزال مركزًا مهمًا لنشاط العملات المستقرة.

Weiliang

Weiliang