الموسوعة الذهبية |. ما هو إثبات الملكية المفوض (DPoS)؟

DPoS هو تطور لآلية توافق إثبات الملكية (PoS) المصممة لتوفير قابلية التوسع والكفاءة والحوكمة الديمقراطية المعززة.

JinseFinance

JinseFinance

أصبحت عملية ترميز الأسهم أبرز سيناريوهات اندماج التمويل التقليدي والويب 3 في عام 2025.

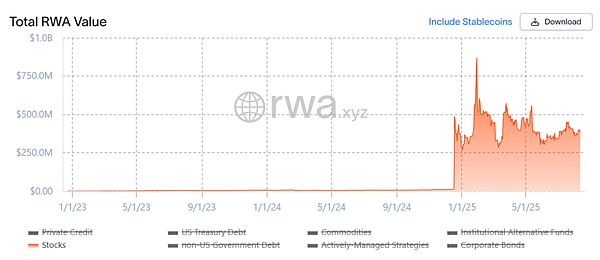

تُظهر بيانات rwa.xyz أن حجم الأصول المُرمزة للأسهم قد قفز من الصفر تقريبًا إلى مئات الملايين من الدولارات هذا العام. ويعود ذلك إلى التحول السريع لعملية ترميز الأسهم من المفهوم إلى التطبيق - من الأصول الاصطناعية إلى حفظ الأسهم المادية، وصولًا إلى أشكال أعلى مستوى مثل المشتقات.

ستستعرض هذه المقالة بإيجاز تطور نماذج ترميز الأسهم، ومشاريعها الرئيسية، وتتطلع إلى اتجاهات تطورها المحتملة والتغيرات التي تطرأ على المشهد.

المصدر: rwa.xyz

ما هو ترميز الأسهم؟

ببساطة، هو ربط الأسهم التقليدية برموز رقمية من خلال تقنية بلوكتشين. يمثل كل رمز جزءًا من ملكية الأصل الأساسي. يمكن تداول هذه الرموز على السلسلة على مدار الساعة طوال أيام الأسبوع، مما يكسر القيود الزمنية والجغرافية لسوق الأسهم التقليدية ويسمح للمستثمرين العالميين بالمشاركة بسلاسة.

من منظور التوكن، فإن توكن الأسهم الأمريكية ليس مفهومًا جديدًا في الواقع (قراءة إضافية: "وراء طفرة "توكن الأسهم": خارطة الطريق التطورية لسرد التوكن"). في نهاية المطاف، منذ الدورة الأخيرة، استكشفت مشاريع نموذجية مثل Synthetix وMirror مجموعة كاملة من آليات الأصول الاصطناعية على السلسلة: لا يقتصر هذا النموذج على تمكين المستخدمين من سك وتداول "رموز الأسهم الأمريكية" مثل TSLA وAAPL من خلال زيادة الضمانات (مثل SNX وUST)، بل يشمل أيضًا العملات الورقية والمؤشرات والذهب والنفط الخام، مغطيًا بذلك جميع الأصول القابلة للتداول تقريبًا. والسبب هو أن نموذج الأصول الاصطناعية يسمح للمستخدمين بسك رموز الأصول الاصطناعية من خلال تتبع الأصول الأساسية وزيادة ضماناتها. على سبيل المثال، يمكن للمستخدم استثمار 500 دولار أمريكي في أصول مشفرة (مثل SNX أو UST) لسك وتداول أصول اصطناعية مرتبطة بسعر الأصل الأساسي (مثل mTSLA أو sAAPL). تعتمد هذه الآلية بأكملها على عروض أسعار أوراكل ومطابقة العقود على السلسلة، دون وجود طرف مقابل فعلي. لذلك، نظريًا، يوفر هذا النموذج سيولة غير محدودة مع انزلاق صفري. مع ذلك، لا يضمن هذا النموذج الملكية الفعلية للسهم الأساسي؛ بل يراهن فقط على السعر. هذا يعني أنه في حال فشل أوراكل أو انهيار الأصول المضمونة (نتج فشل ميرور عن انهيار UST)، فإن النظام بأكمله يواجه خطر اختلال التوازن في التصفية، وانفصال الأسعار، وانهيار ثقة المستخدمين.

المصدر: Mirror

وإن الاختلاف الأكبر في موجة "توكنات الأسهم الأمريكية" هذه هو أنها تتبنى النموذج الأساسي المتمثل في "حفظ الأسهم الحقيقية + إصدار الخرائط".ينقسم هذا النموذج حاليًا إلى مسارين رئيسيين. يكمن الاختلاف الجوهري فقط في مدى امتثالها لشروط الإصدار:

النوع الأول هو نموذج "الإصدار المتوافق مع طرف ثالث + الوصول عبر منصات متعددة" الذي تمثله Backed Finance (xStocks) وMyStonks. من بينها، تتعاون MyStonks xStocks مع Fidelity لتحقيق تثبيت مباشر للأسهم الحقيقية، وشراء الأسهم وإيداعها من خلال Alpaca Securities LLC وغيرها؛

النوع الآخر هو نموذج Robinhood، وهو نظام مغلق الملكية لشركات الوساطة المرخصة، والذي يعتمد على تراخيص شركات الوساطة الخاصة بها لإكمال العملية بأكملها من شراء الأسهم إلى إصدار الرموز على السلسلة؛ ومن هذا المنظور، فإن الميزة الرئيسية لهذه الجولة من جنون رمزية الأسهم هي أن الأصول الأساسية أصلية وقابلة للتحقق، مع أمان وامتثال أعلى، ويمكن التعرف عليها بسهولة أكبر من قبل المؤسسات المالية التقليدية.

من منظور البنية التشغيلية،يجب أن يتضمن النظام البيئي للأسهم الرمزية العاملة بكامل طاقتها على الأقل طبقة بنية تحتية (سلسلة الكتل العامة، وأوراكل، وأنظمة التسوية)، وطبقة إصدار (الجهات المصدرة)، وطبقة تداول (منصات CEX/DEX، والإقراض، وغيرها من منصات تداول المشتقات).بدون أي من هذه الطبقات، سيواجه النظام البيئي صعوبة في تحقيق إصدار آمن، وتسعير فعال، وتداول فعال.

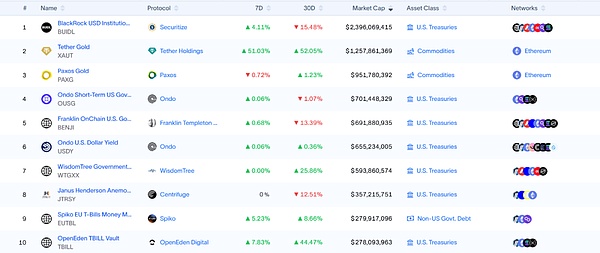

بناءً على هذا الإطار، يمكننا أن نرى أن المشاركين الرئيسيين في السوق ينشرون حاليًا استراتيجيات حول روابط مختلفة. ونظرًا للنضج النسبي للبنية التحتية (مثل السلاسل العامة والأوراكل وشبكات التسوية)، فإن مراحل الإصدار والتداول تمثل ساحة المعركة الأساسية للأسهم المميزة. لذلك، ستركز هذه المقالة على المشاريع التمثيلية التي تؤثر بشكل مباشر على تجربة المستخدم وسيولة السوق. Ondo Finance: امتداد الأسهم لمنصة رمزية رائدة لـ RWA أولاً، بالطبع، Ondo Finance. بصفته مشروعًا رائدًا في مجال رمزية RWA، فقد تم وضعه في البداية كمنصة رمزية للسندات على السلسلة وسندات الخزانة. واعتبارًا من وقت كتابة هذا التقرير، تحافظ Ondo Finance، مستفيدة من منتجيها الرائدين من سندات الخزانة الأمريكية، USDY وOUSG، على مكانة ثابتة بين أكبر عشر منصات رمزية لـ RWA.

المصدر: rwa.xyz

ومع ذلك، منذ العام الماضي، سعت أوندو فاينانس إلى توسيع نطاق أعمالها ليشمل سوق الأسهم، بما في ذلك التعاون مع جهات حفظ مُنظّمة ومؤسسات مقاصة مثل أنكوراج ديجيتال لحفظ أسهم أمريكية حقيقية بأمان وإصدار أصول رمزية مُكافئة على السلسلة. لا يوفر هذا النموذج حمايةً للامتثال للمستثمرين المؤسسيين فحسب، بل يُنشئ أيضًا مجمع سيولة متعدد الأصول على السلسلة، مما يسمح بتداول الأسهم الرمزية مع أصول مثل العملات المستقرة وسندات RWA. في الشهر الماضي، خططت شركتا Ondo Finance وPantera Capital لإطلاق صندوق بقيمة 250 مليون دولار أمريكي لدعم مشاريع RWA. وصرح إيان دي بود، كبير مسؤولي الاستراتيجية في Ondo، بأن الأموال ستُستخدم لشراء أسهم ورموز في مشاريع ناشئة.

Injective: سلسلة عامة مصممة خصيصًا لـ RWA المالية

لطالما عُرفت Injective بأنها "بنية تحتية مالية"، وهي إحدى السلاسل العامة التي تُركز على التطبيقات المالية عالية الأداء. تُمكّنها وحدات المطابقة على السلسلة وتداول المشتقات، المُطورة بشكل مستقل، من تحقيق تحسينات مُستهدفة من حيث زمن الوصول والإنتاجية وعمق سجل الطلبات. حتى الآن، جمع نظام Injective البيئي أكثر من 200 مشروع، تغطي البورصات اللامركزية (Helix، DojoSwap)، والإقراض على السلسلة (Neptune)، ومنصات RWA (Ondo، Mountain Protocol)، وأسواق NFT (Talis، Dagora) وغيرها من المجالات.

في مسار RWA، تنعكس مزايا Injective بشكل أساسي في جانبين:

تغطية واسعة لفئات الأصول: دعمت المشاريع البيئية لـ Injective التي تمثلها Helix معاملات مجموعة متنوعة من الأصول المميزة بما في ذلك أسهم التكنولوجيا الأمريكية والذهب والعملات الأجنبية وما إلى ذلك، مما أدى إلى توسيع نطاق أصول RWA على السلسلة؛

إمكانيات الاتصال المباشر بالتمويل التقليدي: تعاونت Injective مع Coinbase وCircle وFireblocks وWisdomTree وGalaxy وبفضل هذا التموضع، أصبحت Injective أشبه بقاعدة سلسلة عامة حصرية لـ RWA، مما يوفر للمصدرين هبوطًا مستقرًا للامتثال و قناة لإدارة الأصول، وبيئة تنفيذ عالية السرعة ومنخفضة التكلفة لمنصات التداول وأدوات التجميع، فضلاً عن وضع الأساس للمشتقات المستقبلية ومزيج رموز الأسهم.

المصدر: Injective

بصفتها رائدة في موجة توكنات الأسهم الأمريكية، لا بد أن العديد من المستخدمين قد تعاملوا مع الأسهم الأمريكية المُرمزة التي أصدرتها ماي ستونكس على السلسلة. كما تتعاون مع فيديليتي لضمان ارتباط أصول التوكنات على السلسلة ارتباطًا وثيقًا بالأسهم الحقيقية. فيما يتعلق بتجربة التداول، تستخدم MyStonks آلية الدفع مقابل تدفق الطلبات (PFOF)، حيث تُوجِّه تدفق الطلبات إلى صناع السوق المحترفين لمطابقتها. يُقلِّل هذا بشكل كبير من الانزلاق وتكاليف المعاملات، مع زيادة سرعة وعمق تنفيذ الأوامر. بالنسبة للمستخدمين العاديين، يعني هذا أنه عند تداول الأسهم الأمريكية على السلسلة، يُمكنهم الاستمتاع بسيولة تُقارب سيولة شركات الوساطة التقليدية مع الحفاظ على مزايا التداول على مدار الساعة طوال أيام الأسبوع. تجدر الإشارة إلى أن MyStonks لا تقتصر على التداول الفوري على السلسلة، بل تتوسع بنشاط لتشمل خدمات مالية متنوعة مثل المشتقات والإقراض والتحصيل. في المستقبل، لن يقتصر المستخدمون على التداول بالرافعة المالية لرموز الأسهم الأمريكية فحسب، بل سيتمكنون أيضًا من استخدام ممتلكاتهم كضمان للوصول إلى سيولة العملات المستقرة، وحتى المشاركة في استثمارات المحافظ واستراتيجيات تحسين العائد. التمويل المدعوم: منصة موسعة للامتثال عبر الأسواق. بخلاف MyStonks، التي تُركز على الأسهم الأمريكية، صُمم تصميم "التمويل المدعوم" منذ البداية بمنظور متعدد الأسواق ومتعدد الأصول. ومن أبرز مميزاته توافق نموذج الامتثال الوثيق مع نهج MiCA التنظيمي الأوروبي. يعمل الفريق ضمن الإطار القانوني السويسري، ملتزمًا تمامًا بمتطلبات التنظيم المالي المحلي. يُصدرون أوراقًا مالية رمزية مربوطة بالكامل على السلسلة، وقد أنشأوا نظامًا لشراء وحفظ الأسهم مع شركاء مثل Alpaca Securities LLC لضمان مطابقة فردية بين الرموز على السلسلة والأصول خارج السلسلة.

فيما يتعلق بنطاق الأصول، لا تدعم "التمويل المدعوم" فقط ترميز الأسهم الأمريكية، بل تغطي أيضًا صناديق الاستثمار المتداولة (ETFs) والأوراق المالية الأوروبية ومنتجات مؤشرات دولية محددة، مما يوفر للمستثمرين العالميين خيارات استثمار متعددة الأسواق والعملات والأهداف. هذا يعني أنه يمكن للمستثمرين تخصيص أسهم التكنولوجيا الأمريكية والأسهم الأوروبية الرائدة وصناديق الاستثمار المتداولة العالمية للسلع الأساسية في نفس الوقت على نفس المنصة على السلسلة، مما يكسر القيود الجغرافية والزمنية للأسواق التقليدية.

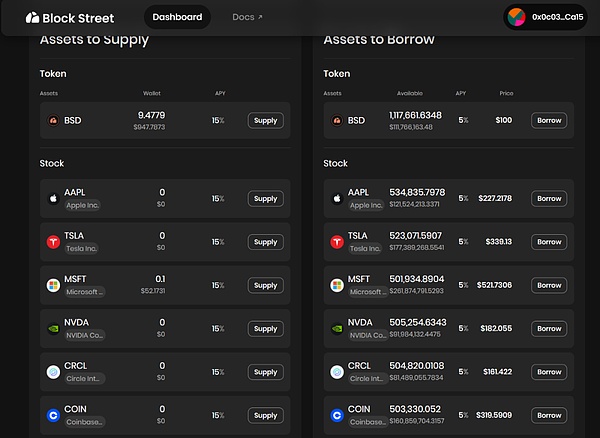

بصفتها واحدة من بروتوكولات التمويل اللامركزي القليلة التي تركز حاليًا على إقراض الأسهم المميزة، وضعت Block Street نصب عينيها إطلاق السيولة في الاتجاه الأكثر انحدارًا وربما الأكثر انفجارًا.

هذا أيضًا مسار متخصص حيث لا تزال "طبقة التداول" للأسهم المميزة فارغة. على سبيل المثال، تُقدم منصة Block Street خدمات الرهن العقاري والإقراض عبر السلسلة مباشرةً لحامليها. يمكن للمستخدمين إيداع أسهم أمريكية مُرمزة مثل TSLA.M وCRCL.M مباشرةً في المنصة كضمان، والحصول على عملات مستقرة أو أصول سائلة أخرى مُرمزة عبر السلسلة وفقًا لسعر الضمان، محققين بذلك نموذج استخدام رأس المال "بدون بيع أصول، سيولة متوفرة". أطلقت Block Street نسختها التجريبية الأسبوع الماضي، مما يتيح للمستخدمين تجربة تحويل الأسهم المُرمزة إلى رأس مال سائل، مما يسمح لحامليها بإصدار أموالهم دون بيع أصولهم. يمكن اعتبار هذا بمثابة سد الفجوة في مجال إقراض التمويل اللامركزي للأسهم المُرمزة. من الجدير بالذكر ما إذا كانت عمليات الإقراض المماثلة اللاحقة، والعقود الآجلة، والمشتقات الأخرى، ستُشكل "منحنىً ثانيًا" لسوق الأسهم المُرمزة.

المصدر: Block Street

DPoS هو تطور لآلية توافق إثبات الملكية (PoS) المصممة لتوفير قابلية التوسع والكفاءة والحوكمة الديمقراطية المعززة.

JinseFinanceتم إطلاق الفصل الثالث من Babylon Bitcoin Stake Testnet-4 في 19 يونيو 2024.

WenJun

WenJunسيصدر إثبات الحصة من قبل فيتالك بوتيرين في 29 سبتمبر 2022

Others

Others Beincrypto

Beincrypto"سيجد المستخدمون قريبًا Wormhole مدمجًا في الواجهة الخلفية لـ Injective Bridge حيث يمكن نقل الأصول من سلاسل EVM المميزة أو Solana بنقرة زر واحدة" ، صرحت Injective Labs.

Cointelegraph

Cointelegraphأكبر سوق NFT في Immutable X للمقتنيات الرقمية المرخصة المتميزة يكافئ مجتمع AscendEX في نيويورك ، نيويورك ، مايو ...

Bitcoinist

Bitcoinist与PoW相比,PoS是一个更好的区块链安全机制。

链向资讯

链向资讯与PoW相比,PoS是一个更好的区块链安全机制。

Ftftx

Ftftx Nulltx

Nulltx尽管之前的公告引用了2022年第二季度的发布,但Tim Beiko认为“合并”将比计划多花费“几个月”的时间。

链向资讯