تم ترقية الحساب الرسمي لشركة AB DAO على تويتر لتذكير المجتمع بالمخاطر

تم ترقية الحساب الرسمي لشركة AB DAO على تويتر. الحساب الجديد هو: https://x.com/ABDAO_Global

Alex

Alex

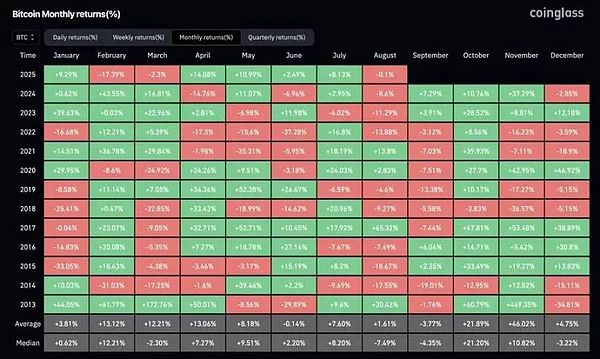

بالنظر إلى بيانات عائد بيتكوين الشهري من عام 2013 إلى عام 2024، استمر الأداء في سبتمبر ضعيفًا: فقد انخفض بنسبة 9.27٪ في سبتمبر 2018، ١٣.٨٨٪ في سبتمبر ٢٠٢٢، و٠.٦٪ في سبتمبر ٢٠٢٣. تكرر مسار انتقال "التصفية الطويلة → تصحيح الأسعار" مرارًا وتكرارًا. ومع ذلك، يُعد عام ٢٠٢٥ فريدًا من نوعه لأنه يقع في العام الحاسم الذي يلي انقسام البيتكوين إلى النصف. تُظهر البيانات التاريخية أن الربع الثالث (يوليو - سبتمبر) من سنوات ما بعد الانقسام يميل إلى أن يكون قويًا: فقد شهد الربع الثالث زيادة بنسبة ٢٧.٧٪ في عام ٢٠٢٠ وزيادة بنسبة ١٦.٨١٪ في عام ٢٠٢٤. يُشكل هذا التضارب بين "الضعف الموسمي" و"القوة الدورية" التناقض الأساسي في تسعير البيتكوين الحالي. (II) منطق الانحدار بعد ضغط التقلبات: اعتبارًا من أغسطس ٢٠٢٥، لم تشهد البيتكوين زيادة شهرية تتجاوز ١٥٪، وهي نسبة أقل بكثير من المعدل الطبيعي "للزيادات الشهرية التي تزيد عن ٣٠٪" خلال دورات السوق الصاعدة التاريخية، مما يعكس فترة من تقلبات السوق المضغوطة. من منظور دوري، تتميز طفرات السوق الصاعدة بتوزيع مركز بدلاً من توزيع موحد - ويؤكد هذا النمط زيادات بنسبة 42.95% في نوفمبر 2020، و39.93% في نوفمبر 2021، و37.29% في مايو 2024. وهذا يقودنا إلى منطق الاستثمار الحالي: العودة إلى التقلبات أمر مؤكد خلال الأشهر الأربعة المتبقية من عام 2025، والفرق الوحيد هو التوقيت. سيؤدي تراجع سبتمبر بسبب عوامل موسمية إلى إنشاء هيكل دعم مزدوج يتمثل في "دعم ما بعد النصف الدوري + توقعات انتعاش التقلبات"، ومن المرجح أن يصبح نافذة الدخول الأخيرة قبل ارتفاع الربع الرابع. هذا المنطق القائم على "التراجعات كفرص" يعيد التوازن بشكل أساسي بين ترجيح "الاضطرابات الموسمية قصيرة الأجل" مقابل "الاتجاهات الدورية طويلة الأجل"، بدلاً من الاعتماد ببساطة على الاستنتاجات الخطية المستندة إلى الأنماط التاريخية.

فسّر السوق في البداية تصريحات رئيس الاحتياطي الفيدرالي باول في الاجتماع السنوي العالمي للبنوك المركزية في جاكسون هول لعام 2025 على أنها "إشارة إلى تخفيف جذري"، لكن التحليل المتعمق يكشف عن دقة منطق سياسته:

قيود على مسار تخفيضات أسعار الفائدة: صرح باول صراحةً بأنه "أبقى مجالًا لخفض أسعار الفائدة في سبتمبر"، لكنه أكد في الوقت نفسه أن "هذه الخطوة لا تُمثل بداية دورة تخفيف"، ما يعني أن خفضًا واحدًا لأسعار الفائدة هو أقرب إلى "تعديل تدريجي في ظل ضغوط التضخم" منه إلى "بداية جولة جديدة من التيسير"، مما يمنع السوق من تكوين حالة من الجمود في توقعات "تخفيضات أسعار الفائدة المستمرة". التوازن الهش في سوق العمل: إن "التباطؤ المزدوج في كل من العرض والطلب على العمالة" الذي ذكره الاحتياطي الفيدرالي ينطوي على مخاطر أعمق. لا ينبع الاستقرار الحالي لسوق العمل من المرونة الاقتصادية، بل من الضعف المتزامن لكل من العرض والطلب. يحمل هذا التوازن "مخاطر غير متكافئة": إذا اختل، فقد يُطلق موجة سريعة من تسريح العمال، وهو ما يُفسر أيضًا تردد الاحتياطي الفيدرالي بين "تخفيضات أسعار الفائدة" و"منع الركود".

تحول كبير في إطار التضخم:تخلى الاحتياطي الفيدرالي رسميًا عن "نظام استهداف التضخم المتوسط" الذي طُرح عام 2020، وعاد إلى نموذج "المسار المتوازن" لعام 2012. وتتمثل التغييرات الأساسية في "عدم التسامح مع ارتفاع التضخم مؤقتًا عن 2%" و"عدم التركيز حصريًا على هدف معدل البطالة". ورغم أن السوق قد استوعبت توقعات خفض أسعار الفائدة، إلا أن الاحتياطي الفيدرالي لا يزال يُعزز إشارة "هدف التضخم البالغ 2%" في محاولة لإصلاح مصداقيته التي تضررت سابقًا بسبب تقلبات السياسة النقدية. (2) معضلات السياسة وتأثيرات تسعير الأصول في ظل بيئة ركود تضخمي

إن التناقض الأساسي الذي يواجه بنك الاحتياطي الفيدرالي حاليًا هو "خفض أسعار الفائدة القسري تحت ضغط الركود التضخمي": يظل التضخم الأساسي ثابتًا بسبب تأثير التعريفات الجمركية (أوضح باول أن "تأثير التعريفات الجمركية على الأسعار سيستمر في التراكم")، وتظهر علامات ضعف سوق العمل، كما أن عبء الديون المرتفع للولايات المتحدة (تستمر نسبة الدين الحكومي إلى الناتج المحلي الإجمالي في الارتفاع) يجعل "الحفاظ على أسعار فائدة مرتفعة لفترة أطول من الزمن" غير ممكن ماليًا وسياسيًا، مما يشكل حلقة مفرغة من "الإنفاق → الاقتراض → طباعة النقود".

تترجم هذه المعضلة السياسية مباشرةً إلى إعادة بناء لمنطق تسعير الأصول:

يصبح خطر المصداقية عامل تسعير أساسي:إذا تحول هدف التضخم البالغ 2% من "مرساة سياسية" إلى "بيان على غرار الرؤية"، فسوف يؤدي ذلك إلى إعادة تسعير "قسط التضخم" في سوق السندات - وقد ترتفع عائدات سندات الخزانة الأمريكية طويلة الأجل بسبب ارتفاع توقعات التضخم، وستتسع "فجوة تقييم الأرباح" في سوق الأسهم بشكل أكبر.

تُسلَّط الضوء على قيمة التحوط للأصول النادرة:في ظل تزايد مخاطر تخفيف الائتمان بالعملات الورقية، ستتعزز وظيفة "التخفيف المضاد للتضخم" للأصول التي تتسم بـ"سمات الندرة" مثل بيتكوين وإيثريوم والذهب، لتصبح أهدافًا أساسية للتحوط من تراجع مصداقية سياسات الاحتياطي الفيدرالي. في أغسطس 2025، ارتفع فارق العائد بين سندات الخزانة الأمريكية لأجل 10 سنوات وسنتين من نطاق الانعكاس العميق تاريخيًا إلى +54 نقطة أساس، مما يُظهر ظاهريًا سمات "تطبيع المنحنى"، والتي فسرتها بعض آراء السوق على أنها إشارة إلى "انحسار المخاطر الاقتصادية". لكن التجربة التاريخية (وخاصةً في عام ٢٠٠٧) تُحذّر من وجود مسارين للانحدار الحاد بعد انقلاب المنحنى: مسار حميد ومسار خبيث:

الانحدار الحميد:يعود إلى تحسّن توقعات النمو الاقتصادي وآفاق أرباح الشركات الإيجابية، مما يدفع أسعار الفائدة طويلة الأجل إلى الارتفاع بوتيرة أسرع من أسعار الفائدة قصيرة الأجل، وغالبًا ما يصاحب ذلك ارتفاع أسواق الأسهم وتضييق فروق الائتمان. الانحدار الحاد: ينجم عن الانخفاض السريع في أسعار الفائدة قصيرة الأجل نتيجةً لتوقعات تخفيف السياسة النقدية، بينما تظل أسعار الفائدة طويلة الأجل مرتفعةً بسبب ثبات توقعات التضخم. في جوهره، يُمثّل هذا تحذيرًا من أن "تخفيف السياسة النقدية لا يُمكن أن يُجنّب مخاطر الركود الاقتصادي". أزمة الرهن العقاري عالي المخاطر التي اندلعت بعد انحدار المنحنى عام ٢٠٠٧ هي مثال نموذجي على هذا المسار. (II) تحديد سمات مخاطر الانحدار الحالي: بدمج الهيكل الحالي لعوائد سندات الخزانة الأمريكية، فإن عائد سندات الخزانة لأجل ٣ أشهر (٤.٣٥٪) أعلى من عائد سندات الخزانة لأجل عامين (٣.٦٩٪). في حين أن عائد سندات الخزانة لأجل ١٠ سنوات (٤.٢٣٪) أعلى من عائد سندات الخزانة لأجل عامين، إلا أنه مدعوم بشكل رئيسي بتوقعات التضخم على المدى الطويل. يفسر السوق خفض سعر الفائدة المتوقع من الاحتياطي الفيدرالي في سبتمبر على أنه "استجابة سلبية للركود التضخمي" وليس "تعديلًا استباقيًا في ظل المرونة الاقتصادية". هذا المزيج من "انخفاض أسعار الفائدة على المدى القصير + ثبات التضخم على المدى الطويل" يلبي الخصائص الأساسية لـ "الانحدار الخبيث".

الأساس الجوهري لهذا الحكم هو أن انحدار المنحنى لا ينبع من استعادة ثقة النمو، بل من تسعير السوق لـ"فشل السياسات" - حتى لو بدأ الاحتياطي الفيدرالي بخفض أسعار الفائدة، فسيكون من الصعب عكس الضغوط المزدوجة المتمثلة في ثبات التضخم الأساسي وضعف الاقتصاد. على العكس من ذلك، قد يزيد من تفاقم خطر الركود التضخمي من خلال انتقال "التوقعات الفضفاضة ← توقعات التضخم المرتفعة". وهذا يعني أيضًا أن "الصحة السطحية" الحالية لسوق السندات تخفي إشارات تحذيرية هامة من الركود.

مقارنة العوامل الأساسية المحركة لدورات السوق الصاعدة الثلاث للعملات المشفرة: في عام 2017، اعتمدت على طفرة تمويل ICO (الصناديق الإضافية التي يهيمن عليها مستثمرو التجزئة)، وفي عام 2021، اعتمدت على الرافعة المالية DeFi ومضاربة NFT (صدى الصناديق ذات الرافعة المالية بين المؤسسات ومستثمري التجزئة)، وفي عام 2025، أظهرت خصائص "هيمنة الطلب الهيكلي" - الشركات أصبحت سندات الخزانة المشفرة القوة الشرائية الأساسية. تُظهر بيانات Galaxy Research أنه اعتبارًا من أغسطس 2025، ستكون أكثر من 30 شركة مدرجة حول العالم قد أدرجت أصولًا مشفرة مثل BTC وETH وSOL في مخصصاتها من سندات الخزانة. تتجاوز حيازات MSTR من BTC 100,000، وتواصل مؤسسات مثل Bit Digital وBTCS زيادة حيازاتها من ETH كنسبة مئوية من المعروض المتداول. يُعتبر هذا "الطلب على التخصيص على مستوى الشركات"، والذي يختلف عن "الطلب المضاربي" السابق، "عامل استقرار" في سوق العملات المشفرة الحالي. (2) الخطر المحتمل لانعكاس الطلب: يعتمد الاستقرار الحالي لسندات الخزانة المشفرة للشركات على "علاوة القيمة الصافية" - إذا انخفضت أسعار أسهم الشركات ذات الصلة بسبب تقلبات السوق أو ضغوط الأداء، مما يؤدي إلى اختلال في نسبة "القيمة السوقية لأصول الأصول المشفرة / إجمالي القيمة السوقية للشركات"، فقد يؤدي ذلك إلى سلسلة من ردود الفعل "الإجبارية على تخفيض حيازات العملات المشفرة لتحقيق الاستقرار في الميزانيات العمومية". تُظهر التجربة التاريخية أن نهاية دورات العملات المشفرة غالبًا ما تنبع من "انعكاس آليات الطلب الأساسية": فقد أنهت لوائح الطرح الأولي للعملات (ICO) المُشددة السوق الصاعدة عام ٢٠١٧، وأدت عمليات تصفية التمويل اللامركزي (DeFi) بالرافعة المالية إلى انهيار عام ٢٠٢١، وإذا تحولت سندات الخزانة المشفرة للشركات من "مشترين صافين" إلى "بائعين صافين" عام ٢٠٢٥، فسيُصبح ذلك مُحفزًا رئيسيًا لانعكاس دوري. تكمن خصوصية هذا الخطر في "انتقاله الهيكلي" - حيث يختلف انخفاض أسهم الشركات عن سلوك التداول قصير الأجل للمستثمرين الأفراد أو المؤسسات. وغالبًا ما يتميز بـ"نطاق واسع ودورة طويلة"، مما قد يُكسر "توازن العرض والطلب الهش" في سوق العملات المشفرة الحالي، ويُطلق ضغطًا مزدوجًا يتمثل في تجاوز السعر وانكماش السيولة.

جوهر السوق الحالي هو "عصر تسعير التقلبات في ظل تصادم السرد"، وتشكل أربعة تناقضات أساسية الإطار الأساسي لاتخاذ القرارات الاستثمارية: تصادم "التراجع الموسمي" لبيتكوين و"الارتفاع بعد النصف"؛ تصادم "البيان الحذر" لمجلس الاحتياطي الفيدرالي و"خفض معدل التضخم المصحوب بالركود"؛ تصادم "تطبيع المنحنى" و"تحذير الركود" في سوق السندات؛ تصادم "دعم الخزانة المؤسسية" للعملة المشفرة و"خطر انعكاس الطلب".

في هذه البيئة، تحتاج القدرات الأساسية للمستثمرين إلى التحول من "التنبؤ باتجاه سرد واحد" إلى "استغلال فرص التقلب في تصادم سرديات متعددة":

احتضان التقلبات بنشاط:لم نعد ننظر إلى التقلبات على أنها مخاطرة، بل كوسيلة أساسية للحصول على عوائد زائدة - مثل الاستفادة من تراجع بيتكوين الموسمي في سبتمبر والتحكيم من خلال تقلبات أسعار الفائدة خلال مرحلة الانحدار لمنحنى سندات الخزانة الأمريكية.

تعزيز التفكير التحوطي:في ظل تراجع مصداقية السياسات وتزايد مخاطر الركود التضخمي، خصص أصولًا نادرة مثل البيتكوين والإيثريوم والذهب للتحوط من مخاطر تخفيف ائتمان العملات الورقية وإعادة ضبط تقييم الأصول.

تتبع الإشارات الهيكلية:راقب عن كثب "المؤشرات الهيكلية" مثل التغيرات في حيازات الشركات من سندات الخزانة المشفرة، وتنفيذ قانون الاحتياطي الفيدرالي هدف التضخم الذي حدده الاحتياطي الفيدرالي، والتغيرات في منحنى عائد سندات الخزانة الأمريكية. تُعدّ هذه المؤشرات نقاط ارتكاز رئيسية لتحديد اتجاه تصادمات الروايات. في نهاية المطاف، لا تكمن فرصة الاستثمار في السوق الحالية في "اختيار رواية رابحة"، بل في إدراك أن "التقلب بحد ذاته ميزة" - ففي عصر تصادمات الروايات، تُعدّ القدرة على إدارة التقلبات، والتحوط من المخاطر، وتحقيق القيمة وسط التناقضات، الأساس المنطقي لبناء مزايا استثمارية طويلة الأجل.

تم ترقية الحساب الرسمي لشركة AB DAO على تويتر. الحساب الجديد هو: https://x.com/ABDAO_Global

AlexArweave، مبدأ عمل Arweave وأهميته، تقدم هذه المقالة باختصار مبدأ عمل Arweave وقيمته.

JinseFinance

JinseFinanceلقد تراجع الاقتصاد الأمريكي أكثر من المتوقع، وتقلصت السيولة العالمية أكثر من المتوقع، وكان تنفيذ السياسات الصناعية المحلية أقل من التوقعات، وبسبب تأثير حادثة "البجعة السوداء" التي سبقت الانتخابات الأمريكية، فإن الاضطرابات الجيوسياسية العالمية تتجه نحو الركود. من المتوقع أن ترتفع درجة حرارته أكثر من المتوقع.

JinseFinanceولا يزال مؤشر ستاندرد آند بورز 500 الأمريكي، وهو مؤشر لأسعار أسهم أكبر 500 شركة أمريكية، أقل من الذروة التي بلغها في منتصف يوليو/تموز والمستوى الذي بدأ عنده "الانهيار" في أواخر يوليو/تموز. ما الذي يسبب هذا الاتجاه الهبوطي؟ فهل يشير هذا إلى أن الاقتصاد الأمريكي سيواجه مشاكل أكثر خطورة؟

JinseFinanceفي 8 أغسطس، اتخذ مجلس الاحتياطي الفيدرالي الأمريكي إجراءً تنفيذيًا كبيرًا ضد بنك العملاء في بنسلفانيا، والذي يمثل الزيادة التدريجية للحكومة الأمريكية في الإشراف على الشركات ذات الصلة بالعملات المشفرة.

JinseFinanceJinseFinanceJinseFinanceيناقش داني رايان من مؤسسة Ethereum Foundation كيف ستؤدي عملية الدمج إلى زيادة الأمان ويشرح كيف يؤثر إثبات الحصة على المطورين.

Future

Futureيشير تحسن خصم Tether في الأسواق الآسيوية والأقساط المستقبلية الإيجابية على BTC و ETH إلى حدوث انتعاش طفيف.

Cointelegraph

Cointelegraph澳新银行银行服务投资组合负责人Nigel Dobson表示:“当深入研究这一问题时,我们得出的结论是,这是金融市场基础设施的重大协议转变。”

Cointelegraph