كشف التعقيدات: الجوزاء كسب، سفر التكوين، وDCG في عام 2024

استكشف آخر التطورات في الملحمة القانونية والمالية المعقدة لـ Gemini Earn وGenesis وDCG اعتبارًا من عام 2024، بما في ذلك خطط إعادة الهيكلة وأحكام المحكمة وردود أفعال المستخدمين.

Miyuki

Miyuki

شهدت سندات الخزانة الأمريكية هذا الأسبوع أكبر انخفاض أسبوعي لها منذ أزمة إعادة الشراء في عام 2019، حيث تجاوزت التقلبات المستويات التي شوهدت خلال جائحة فيروس كورونا في مارس 2020. الأمر الأكثر إثارة للقلق هو أن التقلبات الحادة في سوق سندات الخزانة الأمريكية قد عرضت صناديق التحكيم الأساسية لخطر التصفية على نطاق واسع. هذا المشهد مشابه جدًا للوضع عندما اندلعت أزمة السيولة في مارس 2020: في ذلك الوقت، أُجبر عدد كبير من صناديق التحوط على بيع أصول أخرى من أجل جمع السيولة، مما أدى إلى تجميد سوق إعادة الشراء وقواطع دوائر متعددة في الأسهم الأمريكية. فهل يشكل التقلب غير الطبيعي في الدين الأميركي تخفيفا إضافيا لمخاطر حرب التعريفات الجمركية التي يخوضها ترامب، أم أنه بداية لأزمة كبرى؟

من منظور التداول،لا تزال التقلبات الحالية في سندات الخزانة الأمريكية ضمن نطاق إطلاق المخاطر المنتظم. هناك ثلاثة أسس رئيسية:

أولاً، لا يزال ضغط التصفية الناتج عن اتساع فروق أسعار الفائدة الآجلة محصوراً في مجال الاستراتيجية الأساسية، ولم ينتشر بعد إلى الاستراتيجيات النظامية مثل تتبع اتجاه CTA أو صناديق تكافؤ المخاطر؛

ثانياً، لا يزال سوق النقد مستقراً - حيث يشكل رصيد ما يقرب من 500 مليار دولار أمريكي من مرفق إعادة الشراء العكسي (RRP) التابع للاحتياطي الفيدرالي حاجزاً للسيولة، ولا يزال الفارق بين سعر إعادة الشراء لليلة واحدة وسعر الفائدة على سندات الخزانة الأمريكية (SOFR) ضمن النطاق الطبيعي. ثالثا، يتقلب العائد على سندات الخزانة الأمريكية لأجل عشر سنوات في نطاق 4.25% - 4.5%، ولا يزال هناك هامش أمان من النقطة الحرجة 4.8% التي تحفز مستثمري الأوراق المالية المدعومة بالرهن العقاري على التحوط لمدة السندات. وبناء على هذه الظواهر، لا يزال بنك الاحتياطي الفيدرالي يصف التقلبات الحالية بأنها "عمل طبيعي لآلية تنظيم السوق الذاتية".

ما دام لا يوجد اندلاع للمخاطر النظامية، فإن فائدة البيتكوين في المرحلة الثانية من الحرب التجارية أمر شبه مؤكد. أولاً، ستؤدي سياسة التعريفات الجمركية التي ينتهجها ترامب إلى إضعاف هيمنة الدولار بشكل كبير في تسوية التجارة العالمية وتسريع التحول المتنوع لنظام الدفع الدولي. مع تعمق نزعة إزالة الدولرة، فإن نسبة التسوية بالعملات المحلية مثل الرنمينبي والروبل سوف تستمر في الارتفاع، وسوف يصبح الذهب والبيتكوين من العوامل المهمة لاستقرار القيمة. على سبيل المثال، في عام 2022، تم تجميد احتياطيات روسيا من النقد الأجنبي من قبل الغرب. ومن أجل تخفيف الضغوط على انخفاض قيمة الروبل، نفذ البنك المركزي الروسي سياسة شراء الذهب الثابت (5000 روبل/جرام) في الفترة من 28 مارس/آذار إلى 30 يونيو/حزيران، الأمر الذي لم ينجح في تثبيت سعر صرف الروبل فحسب، بل أدى أيضاً إلى زيادة احتياطياته من الذهب بنحو 300 طن.

ومن الجدير بالذكر أنه خلال نفس الفترة، زاد حجم تداول البيتكوين في روسيا بمقدار 17 مرة، مما أدى إلى تشكيل نظام تخزين قيمة مزدوج المسار "الذهب الرسمي + البيتكوين الخاص". ومع قيام الولايات المتحدة تدريجيا بتقليص صادراتها من العجز بالدولار أو حتى إيقافها تماما، فإن هذا الهيكل الجديد قد يصبح مكملا مهما لعملية إزالة الدولرة. ثانياً، قد تتبع إدارة ترامب النموذج التشغيلي لاتفاقية بلازا لعام 1985 وتستخدم الرافعة المالية التعريفية لإجبار الشركاء التجاريين الرئيسيين على قبول ترتيبات خفض قيمة الدولار. ورغم أن هذا المزيج من السياسات المتمثل في "التعريفات الجمركية المرتفعة + ضعف الدولار" من شأنه أن يعزز القدرة التنافسية للصناعات التحويلية في الولايات المتحدة، فإنه سيؤدي حتما إلى تآكل القاعدة الائتمانية للدولار الأميركي.

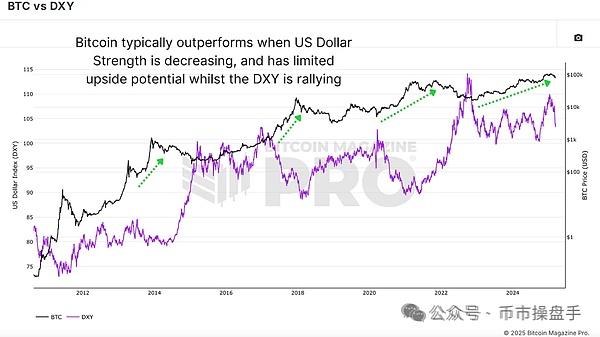

تظهر التجربة التاريخية أنه عندما يتشكل في السوق توقع مستدام بانخفاض قيمة الدولار، فإن العملة الصعبة ذات السمات "السيادية الفائقة" تميل إلى تحقيق أداء متميز. خلال الفترة من عام 1985 إلى عام 1987، بعد توقيع اتفاق بلازا، انخفضت قيمة الدولار الأميركي بنسبة 50% و47% مقابل الين الياباني والمارك الألماني على التوالي. ارتفع سعر الذهب من حوالي 300 دولار أميركي للأوقية إلى حوالي 500 دولار أميركي، أي بزيادة قدرها حوالي 66%. وقد سهلت هذه العملية إعادة تخصيص أصول تقدر بتريليونات الدولارات. على مدى العقد الماضي، أظهر البيتكوين ومؤشر الدولار الأمريكي ارتباطًا سلبيًا واضحًا، لذا من المرجح أن يعزز البيتكوين قوته في الدورة الهبوطية للدولار الأمريكي.

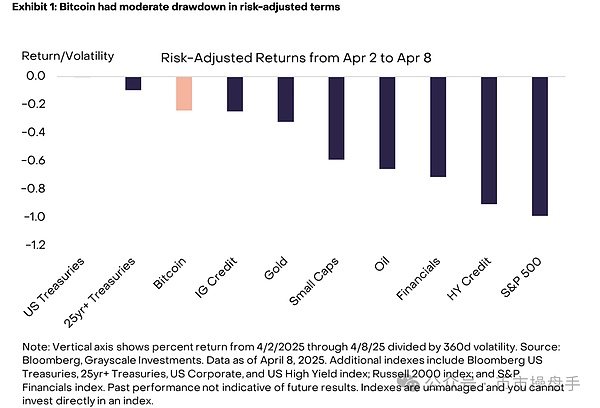

من خلال الخبرة التاريخية، يجب أن تلبي الأصول الآمنة عالية الجودة معيارين أساسيين: علاوة مخاطر إيجابية كبيرة وتقلب أسعار يمكن التحكم فيه. على مدى العقد الماضي، كان الذهب هو الأصل الوحيد الذي استوفى هذين الشرطين باستمرار، في حين تم استبعاد البيتكوين لفترة طويلة من صفوف الأصول الآمنة بسبب تقلباته المفرطة في ظروف السوق القاسية (مثل التقلب اليومي بنسبة 37٪ في مارس 2020). ومع ذلك، فإن هذا التصور التقليدي يواجه تحديًا بسبب البيانات الجديدة للسوق. خلال الاضطرابات التي شهدتها الأسواق بسبب سياسة التعريفات الجمركية التي ينتهجها ترامب، أظهر أداء الأصول المختلفة تغييرات مهمة. خلال الفترة من 2 أبريل إلى 8 أبريل، بلغ معدل العائد المعدل للمخاطر للبيتكوين -0.24، وهو ليس أعلى بكثير من -0.98 لمؤشر S&P فحسب، بل أعلى أيضًا من -0.29 للذهب. يشير هذا التحول إلى أن البيتكوين يطور خاصية "ألفا الأزمة" الفريدة - على الرغم من أن تقلبه المطلق لا يزال أعلى من تقلب الذهب، إلا أن أداءه النسبي في أحداث المخاطر النظامية بدأ يتفوق على الأصول الآمنة التقليدية.

بالإضافة إلى ذلك، وعلى الرغم من ارتفاع مؤشر VIX إلى أعلى نقطة له في ما يقرب من ثلاث سنوات (60)، إلا أن التقلبات الضمنية للبيتكوين لمدة شهر واحد ارتفعت قليلاً فقط، ولا تزال بعيدة كل البعد عن أعلى مستوى تاريخي لها. في الوقت نفسه، لا يوجد ارتباط واضح بين سعر البيتكوين وخيار التقلب الضمني عند سعره الحالي. يُظهر هذا أن السوق يعتقد عمومًا أن الانخفاض الحاد في الأسهم الأمريكية له تأثير محتمل محدود على البيتكوين، ولم يستخدم مستثمرو الخيارات هذا الحدث للدخول في صفقات شراء طويلة الأجل مع التقلبات، وهو ما يكسر النظرة العامة للسوق في الماضي بأن البيتكوين هو رافعة مالية للأسهم الأمريكية. إذا نظرنا إلى الوراء، فإن توقيت إنشاء ترامب لاحتياطي بيتكوين الاستراتيجي ليس عرضيًا بأي حال من الأحوال - فهذا ليس مجرد تخطيط مستقبلي للتحوط من مخاطر الائتمان للدولار الأمريكي، بل هو أيضًا خطوة استراتيجية للحفاظ على الهيمنة النقدية العالمية. ومع ذلك، عندما بدأت الأسواق تدرك تدريجيا النوايا الاستراتيجية الأميركية، تراكم رأس المال الأميركي بهدوء ما يقرب من 30% من الرقائق المتداولة من عملة البيتكوين.

استكشف آخر التطورات في الملحمة القانونية والمالية المعقدة لـ Gemini Earn وGenesis وDCG اعتبارًا من عام 2024، بما في ذلك خطط إعادة الهيكلة وأحكام المحكمة وردود أفعال المستخدمين.

Miyukiاكتشف القصة الداخلية لتجميد حساب JPMorgan Chase. اكتشف تجارب العملاء وسياسات البنك والآثار القانونية واستراتيجيات الحل في تحليلنا الشامل.

Weiliang

Weiliangاكتشف الإطلاق الرائد لعملة Magic Square $SQR Token، المدعومة من Binance Labs وKuCoin Labs. اكتشف ابتكاراتها التكنولوجية وتأثيرها على السوق وإمكاناتها لإحداث ثورة في مختلف الصناعات.

Weiliangاستكشف المعركة القانونية المعقدة التي يواجهها Do Kwon، الرئيس التنفيذي السابق لشركة Terra Labs، حيث يسعى إلى تأخير محاكمته لدى هيئة الأوراق المالية والبورصة أثناء انتظار تسليمه من مونتينيغرو. تعمق في تعقيدات تنظيم العملات المشفرة والقانون الدولي في هذا التحليل التفصيلي.

Miyukiاستكشف تحليلنا المتعمق للارتفاع الأخير خلال ست سنوات في تدفقات عمال تعدين البيتكوين إلى الخارج وآثارها على سوق العملات المشفرة قبل تنصيف البيتكوين القادم.

Miyukiاكتشف القصة المثيرة للاهتمام لصعود وسقوط طالب قانون هولندي في عالم العملات المشفرة، مع تسليط الضوء على التحديات والدروس المستفادة من عملية احتيال بقيمة 10 ملايين يورو. اكتشف التقاطع بين القانون والأخلاق والتمويل الرقمي في هذه الرواية المقنعة.

Weiliangاستكشف القصة المثيرة والتحذيرية لـ HyperVerse، وهو صندوق عملات مشفرة يقوده رئيس تنفيذي غامض متهم بالاحتيال وأنشطة المخطط الهرمي. اكتشف جاذبية تأييد المشاهير، والإشراف التنظيمي، والتأثير المضاعف على المستثمرين وصناعة العملات المشفرة في هذه القصة الجذابة.

Miyukiاستكشف الشراكة الرائدة بين 1INCH DAO وStorm Partners، وهي خطوة تعيد تشكيل حوكمة التمويل اللامركزي. اكتشف كيف يجلب هذا التحالف الاستراتيجي الخبرة القانونية إلى طليعة التمويل اللامركزي، ويضع معايير جديدة للامتثال والابتكار والنمو المستدام في قطاع التمويل اللامركزي.

Weiliangاستكشف مجموعة Quantum Cats الرائدة من Taproot Wizards. اكتشف كيف تعمل Evolving Inscriptions وابتكار Bitcoin blockchain على إعادة تعريف الفن الرقمي. مشروع خيالي بقيمة 66000 دولار في مجال تكنولوجيا blockchain

Miyukiاكتشف الأسباب الكامنة وراء قرار GameStop بإغلاق سوق NFT الخاص بها والخروج من صناعة ألعاب العملات المشفرة. افهم التأثير على GameStop وسوق الأصول الرقمية الأوسع، وما يخبئه المستقبل لكليهما.

Weiliang