المؤلف: بافيل بارامونوف؛ الترجمة: ديب تايد تك فلو

لا مستقبل لبطاقات العملات المشفرة: لماذا هي مجرد حلول مؤقتة؟

أرى أن بطاقات العملات المشفرة ليست سوى حل مؤقت لمشكلتين نعرفهما جميعًا: إبراز العملات المشفرة للعامة وضمان قبولها عالميًا كوسيلة دفع.

ومع ذلك، تبقى بطاقة العملات المشفرة بطاقة. إذا كان شخص ما يتفق حقًا مع القيم الأساسية للعملات المشفرة ولكنه لا يزال يؤمن بمستقبل تهيمن عليه البطاقات، فقد يحتاج إلى إعادة النظر في رؤيته.

ستختفي جميع شركات بطاقات العملات المشفرة في نهاية المطاف

على المدى الطويل، من المرجح أن تختفي شركات بطاقات العملات المشفرة، لكن بطاقات البنوك التقليدية لن تختفي. تُضيف البطاقات الرقمية طبقةً من التجريد، فهي ليست تطبيقًا حقيقيًا للعملات الرقمية. فالجهة المُصدرة للبطاقة لا تزال البنك. ورغم اختلاف الشعارات والتصاميم وتجربة المستخدم لهذه البطاقات، إلا أنها في جوهرها مجرد تجريد. يُسهّل التجريد تجربة المستخدم بلا شك، لكن العمليات الأساسية تبقى كما هي. حاليًا، تتنافس العديد من سلاسل الكتل من المستوى الأول (L1) وحلول التجميع (Rollup) على مقارنة سرعة معاملاتها في الثانية (TPS) وبنيتها التحتية مع فيزا وماستركارد. لطالما كان هدفها "استبدال" أو، بتعبير أدق، "إزاحة" فيزا وماستركارد وأمريكان إكسبريس (AmEx) وغيرها من مؤسسات معالجة المدفوعات. إلا أن هذا الهدف لا يُمكن تحقيقه باستخدام البطاقات الرقمية، فهي لا تُستبدل شبكات الدفع الحالية، بل تُضيف قيمةً لفيزا وماستركارد. وتبقى شبكات الدفع التقليدية، مثل فيزا وماستركارد، هي "الجهة المتحكمة" الرئيسية، التي تمتلك القدرة على وضع القواعد وتحديد معايير الامتثال. والأهم من ذلك، أنهم يحتفظون بخيار حظر بطاقتك، وإغلاق شركتك، وحتى إغلاق البنوك التي تتعامل معها. لذلك، فإن بطاقات العملات الرقمية ليست الحل الأمثل لثورة المدفوعات المستقبلية، بل هي أداة انتقالية سيتم استبدالها في نهاية المطاف بتقنيات أكثر نقاءً ولا مركزية. لماذا تُسلّم صناعة العملات الرقمية، التي لطالما سعت إلى مبادئ "اللامركزية" و"عدم الحاجة إلى إذن"، كل ذلك طواعيةً إلى معالجي الدفع؟ بطاقتك من فيزا، وليست من إيثيريوم؛ بطاقتك من بنك تقليدي، وليست من ميتا ماسك؛ أنت تنفق عملة ورقية، وليست عملة رقمية. في الواقع، معظم شركات "بطاقات العملات الرقمية" التي تُفضّلها لا تفعل شيئًا تقريبًا سوى طباعة شعارها على البطاقة. إنها ببساطة تستغل الضجة الإعلامية، ومن المرجح أن تختفي في غضون بضع سنوات. وحتى البطاقات الرقمية الصادرة الآن قد لا تكون قابلة للاستخدام بحلول عام 2030. أصبح إنشاء بطاقات العملات الرقمية أسهل من أي وقت مضى. أصبح إنشاء بطاقة عملات رقمية خاصة بك أمرًا في غاية السهولة هذه الأيام - وحتى في المستقبل، يمكنك إنشاء واحدة بنفسك! نفس المشاكل + المزيد من الرسوم. أفضل تشبيه يمكنني التفكير فيه هو "التسلسل الخاص بالتطبيقات" (ASS). صحيح أن فكرة قيام التطبيقات بمعالجة المعاملات بشكل مستقل وتحقيق الربح منها تبدو جذابة، لكنها مؤقتة: فتكاليف البنية التحتية تتناقص، وتقنيات الاتصال تتطور، والقضايا الاقتصادية تكمن في مستوى أعلى، لا أدنى. وينطبق الأمر نفسه على بطاقات العملات الرقمية: نعم، يمكنك إيداع العملات الرقمية وتحويلها إلى عملة ورقية للدفع، لكن تظل مشكلات المركزية والوصول المصرح به قائمة. لا شك أن بطاقات العملات الرقمية مفيدة على المدى القصير: فالتجار ليسوا بحاجة إلى تبني طرق دفع جديدة، ويصبح الإنفاق بالعملات الرقمية "غير مرئي". مع ذلك، هذه مجرد مرحلة انتقالية نحو الهدف الحقيقي للمؤمنين بالعملات الرقمية: **الهدف:** دفعات مباشرة باستخدام العملات المستقرة، مثل سولانا وإيثيريوم وزيكاش، إلخ. **لا حاجة إلى:** طرق دفع غير مباشرة عبر USDT ← بطاقة العملات الرقمية ← البنك ← العملة الورقية. كل طبقة إضافية من التجريد تعني طبقة إضافية من الرسوم: فروق أسعار الصرف، ورسوم السحب، ورسوم التحويل، وحتى حصة من عائدات الحفظ. قد تبدو هذه الرسوم ضئيلة، لكنها تتراكم مع مرور الوقت - "كل قرش مدخر هو قرش مكتسب". قد تكون بطاقات العملات المشفرة حلاً قصير الأجل، لكنها ليست الحل الأمثل للمدفوعات اللامركزية على المدى البعيد. استخدام بطاقة العملات المشفرة لا يعني أنك "غير مصرفي" أو "بلا حسابات مصرفية". هناك اعتقاد شائع بأن مستخدمي بطاقات العملات المشفرة "غير مصرفيين" أو "بلا حسابات مصرفية". لكن هذا ليس صحيحًا. لا تزال البنوك موجودة وراء بطاقات العملات المشفرة، وهذه البنوك ملزمة بالإبلاغ عن بعض معلومات المستخدمين إلى حكوماتها الوطنية. بالطبع، ليس كل البيانات، ولكن بعضها على الأقل. إذا كنت مواطنًا أو مقيمًا في الاتحاد الأوروبي، فستتمكن الحكومة من الوصول إلى معلومات مثل دخل فوائد حسابك المصرفي، والمعاملات المشبوهة الكبيرة، وبعض عوائد الاستثمار، وأرصدة الحسابات. وإذا كان البنك الأساسي مقره في الولايات المتحدة، فلديه معلومات أكثر. من منظور العملات المشفرة، يحمل هذا الوضع مزايا وعيوبًا. **المزايا:** تحسّنت الشفافية وإمكانية التحقق، لكن هذه القواعد لا تزال سارية على بطاقات الخصم أو الائتمان العادية الصادرة عن بنكك المحلي. **العيوب:** لا تُعدّ البطاقة مجهولة الهوية تمامًا، فالبنك لا يزال يرى اسمك الحقيقي، وليس عنوان EVM (آلة إيثيريوم الافتراضية) أو SVM (آلة سولانا الافتراضية). ولا يزال عليك إكمال إجراءات التحقق من هوية العميل (KYC). **لا تزال هناك قيود.** قد يجادل البعض بأن ميزة بطاقات العملات المشفرة تكمن في سهولة استخدامها: حمّل التطبيق، أكمل إجراءات التحقق من هوية العميل، انتظر دقيقة أو دقيقتين للتحقق، اشحن رصيدك بالعملات المشفرة، وانتهى الأمر. في الواقع، تُعدّ هذه السهولة ميزة رئيسية، لكنها غير متاحة للجميع. مواطنو روسيا وأوكرانيا وسوريا والعراق وإيران وميانمار ولبنان وأفغانستان ونصف أفريقيا - وهي دول لا يُسمح فيها باستخدام العملات المشفرة في المشتريات اليومية دون الإقامة في بلد آخر - غير قادرين على استخدامها. قد يجادل البعض بأن هذا ينطبق فقط على 10 إلى 20 دولة حيث لا تتوفر معظم بطاقات العملات المشفرة؛ ماذا عن الدول الأخرى التي يزيد عددها عن 150 دولة؟ المسألة ليست ما إذا كان بإمكان "الأغلبية" استخدامها، بل القيم الأساسية للعملات المشفرة: شبكة لامركزية، وعقد متساوية، وتكافؤ الفرص في الوصول إلى الخدمات المالية، ومساواة الحقوق للجميع. لا تتوافق بطاقات العملات المشفرة مع هذه القيم لأنها ليست منتجات عملات مشفرة حقيقية. يقدم ماكس كاربيس تحليلاً رائعاً لهذا الأمر في تحليله لأسباب فشل "البنوك الرقمية". في الواقع، كانت تجربتي الوحيدة الفعلية في استخدام العملات المشفرة للدفع هي حجز رحلة طيران على موقع Trip.com. أضافوا مؤخرًا خيار الدفع بالعملات المستقرة، مما يتيح لك الدفع مباشرةً من محفظتك، وهذه الطريقة متاحة للجميع حول العالم. نصيحتي الصادقة: لا تستخدم Booking، استخدم Trip.com لتجربة دفع حقيقية بالعملات الرقمية. ستجد هناك استخدامًا فعليًا للعملات الرقمية وتجربة دفع مميزة. أعتقد أن الشكل النهائي سيكون كالتالي: تجربة مستخدم مُحسّنة للمحفظة الإلكترونية لتسهيل عمليات الدفع والإنفاق، أو (وهذا مستبعد) ستتطور إلى بطاقات عملات رقمية (إذا انتشرت مدفوعات العملات الرقمية على نطاق واسع).

تعمل بطاقات العملات المشفرة بشكل مشابه لجسور السيولة عبر السلاسل

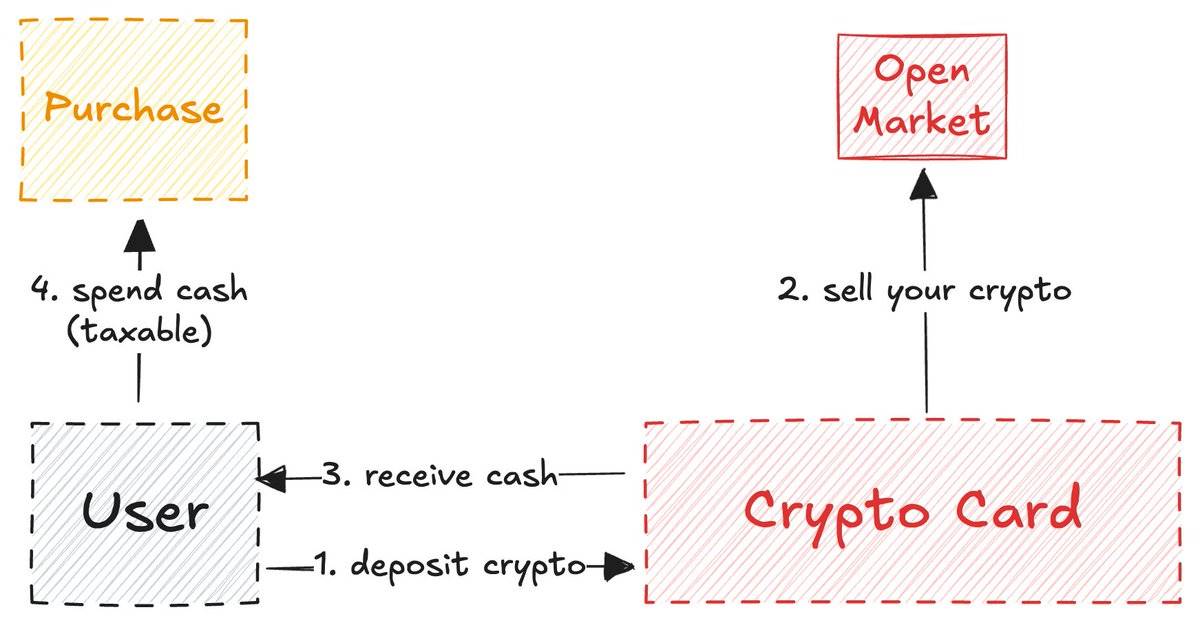

ومن الملاحظات الأخرى المثيرة للاهتمام أن بطاقات العملات المشفرة ذاتية الحفظ تعمل بشكل مشابه جدًا لجسور السيولة عبر السلاسل.

ينطبق هذا فقط على البطاقات ذاتية الحفظ: فالبطاقات الصادرة عن منصات التداول المركزية (CEXs) ليست بطاقات ذاتية الحفظ، لذا فإن منصات التداول مثل Coinbase غير ملزمة بتضليل المستخدمين وإيهامهم بأن أموالهم تحت سيطرتها الكاملة.

من الاستخدامات المفيدة لبطاقات منصات التداول المركزية (CEXs) تقديم إثبات للأموال للحكومة، أو طلبات التأشيرة، أو أنشطة مماثلة. عند استخدام بطاقة عملات رقمية مرتبطة برصيدك في منصة تداول العملات الرقمية (CEX)، فأنت تقنيًا لا تزال ضمن نفس النظام البيئي. لكن الوضع يختلف مع بطاقات العملات الرقمية ذاتية الحفظ، فهي تعمل كجسور سيولة. في هذا النموذج، تقوم بتجميد أموالك (العملات الرقمية) على سلسلة A (رصيد العملات الرقمية) ثم تحررها مقابل عملة ورقية على سلسلة B (العالم الحقيقي). تعمل آلية الربط هذه كحلقة وصل قيّمة تربط رواد العملات الرقمية بالشركات التي تتطلع إلى إصدار بطاقاتها الخاصة. وقد قام موقع @stablewatchHQ بتحليل آلية الربط هذه بعمق، مُعرّفًا إياها أساسًا بأنها نموذج "البطاقة كخدمة" (CaaS). هذه نقطة بالغة الأهمية يتجاهلها الكثيرون عند مناقشة بطاقات العملات الرقمية. توفر منصات CaaS هذه البنية التحتية اللازمة لإصدار بطاقات تحمل علامتك التجارية. Rain: البروتوكول الأساسي وراء بطاقات العملات الرقمية. قد لا تعلم أن نصف بطاقات العملات الرقمية المفضلة لديك تعمل على الأرجح بواسطة Rain Cards. يُعد Rain أحد أهم البروتوكولات في أنظمة البنوك الرقمية لأنه يتولى تقريبًا جميع الدعم التقني للبطاقات المشفرة. كل ما تفعله شركات البطاقات المشفرة هو إضافة علامتها التجارية الخاصة (قد يبدو هذا قاسيًا، لكنها الحقيقة). لمساعدتك على فهم كيفية عمل Rain ومدى سهولة إعداد بطاقة مشفرة، قمتُ بإنشاء هذا المخطط (يصبح أوضح عند التكبير). يُمكّن Rain الشركات من إصدار بطاقاتها المشفرة الخاصة، وبصراحة، يمكن لنموذج تشغيل Rain أن يتجاوز مجال العملات الرقمية، ليصبح بنية تحتية أوسع. لذلك، لا تعتقد خطأً أن فريقًا ما يحتاج إلى جمع عشرات الملايين من الدولارات لإطلاق بطاقة عملات رقمية. إنهم لا يحتاجون إلى ذلك؛ إنهم يحتاجون فقط إلى Rain. لقد ذكرتُ Rain مرارًا وتكرارًا لأن الناس عادةً ما يبالغون في تقدير الجهد المطلوب لإصدار بطاقات العملات الرقمية. ربما سأكتب مقالًا منفصلًا عن Rain في المستقبل، فهذه التقنية تُستهان بها بشدة. بطاقات العملات الرقمية: لا خصوصية، لا إخفاء للهوية. تفتقر بطاقات العملات الرقمية إلى الخصوصية وإخفاء الهوية، ليس بسبب البطاقات نفسها، بل لأن من يروجون لها يتجاهلون هذه المشكلة تحت ستار ما يُسمى "قيم العملات الرقمية". الخصوصية ليست ميزة شائعة في العملات الرقمية. صحيح أن هناك شبه خصوصية (شبه إخفاء للهوية) لأننا نرى العناوين لا الأسماء. مع ذلك، إذا كنت تمتلك مهارات تحليل قوية على سلسلة الكتل مثل ZachXBT أو Igor Igamberdiev من Wintermute أو Storm من Paradigm، يمكنك تضييق نطاق الاحتمالات بين العنوان وهويته الحقيقية بشكل كبير. بالطبع، بالمقارنة مع العملات الرقمية التقليدية، فإن وضع بطاقات العملات الرقمية أسوأ بكثير، فهي لا توفر حتى شبه خصوصية. لأنك عندما تفتح بطاقة عملات رقمية، تحتاج إلى إكمال عملية التحقق من هويتك (اعرف عميلك)، وأنت في الواقع لا تفتح بطاقة عملات رقمية، بل حسابًا بنكيًا. إذا كنت في الاتحاد الأوروبي، فسيظل مُصدر بطاقة العملات الرقمية يُرسل بعض البيانات إلى الحكومة لأغراض ضريبية أو غيرها من الأغراض التي تهم الحكومة. أنت بذلك تُعطي الحكومة فرصة إضافية لتتبعك: بربط عنوان عملتك الرقمية بهويتك الحقيقية مباشرةً. نقود المستقبل: البيانات الشخصية؟ لا يزال النقد موجودًا (وهو حاليًا وسيلة الدفع المجهولة الوحيدة، باستثناء أن البائع يستطيع رؤيتك) وسيستمر وجوده لفترة طويلة. لكن في النهاية، سيصبح كل شيء رقميًا. ولا يُقدم نظام الدفع الرقمي الحالي أي فائدة لخصوصية المستهلك: فكلما أنفقت أكثر، زادت التكلفة، وفي المقابل، زادت المعلومات التي يعرفونها عنك. يا لها من "صفقة رابحة"! أصبحت الخصوصية رفاهية، ومن المرجح أن يستمر هذا الوضع في منظومة بطاقات العملات الرقمية. من الأفكار المثيرة للاهتمام أنه إذا استطعنا تحقيق حماية فعّالة للخصوصية، لدرجة تجعل الشركات والمؤسسات مستعدة للدفع مقابلها (دون استغلال بيانات المستخدمين كما تفعل فيسبوك، بل بناءً على موافقتنا الطوعية)، فقد تصبح الخصوصية شكلاً من أشكال العملة في المستقبل، وربما الشكل الوحيد للعملة في عالم خالٍ من الوظائف ويعتمد على الذكاء الاصطناعي. إذا كان مستقبل بطاقات العملات الرقمية غير مؤكد، فلماذا تطوير منصات مثل Tempo وArc Plasma وStable؟ الإجابة بسيطة: لربط المستخدمين بالنظام البيئي. تختار معظم البطاقات غير الاحتجازية استخدام شبكات الطبقة الثانية (مثل MetaMask على LineaBuild) أو شبكات الطبقة الأولى المستقلة (مثل Plasma Card على Plasma). لا تُعدّ شبكتا إيثيريوم وبيتكوين مناسبتين لهذا النوع من العمليات بسبب الرسوم المرتفعة وطول مدة تأكيد المعاملات. مع أن بعض البطاقات تستخدم Solana، إلا أنها لا تزال تمثل أقلية (وهذا ليس المقصود منه إثارة جدل آخر). بالطبع، تختار الشركات سلاسل الكتل المختلفة ليس فقط لأسباب تتعلق بالبنية التحتية، بل أيضاً لاعتبارات اقتصادية. على سبيل المثال، اختارت MetaMask منصة Linea ليس لأنها الأسرع أو الأكثر أمانًا، بل لأن كلاً من Linea وMetaMask جزء من منظومة ConsenSys الأوسع. أذكر MetaMask تحديدًا لاختيارها Linea. وكما يعلم معظم الناس، فإن Linea لا تُستخدم فعليًا إلا نادرًا؛ فهي متأخرة كثيرًا عن منصات الطبقة الثانية الأخرى مثل Base أو Arbitrum. لكن ConsenSys اتخذت قرارًا ذكيًا باستخدام Linea كدعم أساسي لبطاقاتها، لأن هذا يُبقي المستخدمين ضمن المنظومة. من خلال توفير تجربة مستخدم جيدة، يعتاد المستخدمون تدريجيًا على استخدامها دون الحاجة إلى استخدامها يوميًا. وبالتالي، تجذب Linea السيولة وحجم التداول وغيرها من المؤشرات بشكل طبيعي، بدلًا من الاعتماد على تعدين السيولة أو حث المستخدمين على الربط بين سلاسل الكتل. هذه الاستراتيجية مشابهة لما فعلته Apple عند إطلاقها iPhone عام 2007، حيث أبقت المستخدمين على نظام iOS وجعلت انتقالهم إلى أنظمة أخرى تدريجيًا أمرًا صعبًا. لا تستهين أبدًا بقوة العادة. إيثر فاي: بطاقة العملات الرقمية الوحيدة التي تجسد روح العملات الرقمية حقًا. بعد التفكير مليًا، خلصتُ إلى أن @ether_fi قد تكون بطاقة العملات الرقمية الوحيدة العملية التي تُجسد على أفضل وجه المبادئ الأساسية للعملات الرقمية. (لم يتم تمويل هذا البحث من قِبل إيثر فاي، ولكن لا مانع لديّ من ذلك). في معظم بطاقات العملات الرقمية، تُباع العملات الرقمية التي تودعها، ثم يُعاد شحن الرصيد نقدًا (على غرار نموذج جسر السيولة الذي ذكرته سابقًا).

إيثر فاي مختلفة: فهي لا تبيع عملاتك الرقمية أبدًا؛ بدلاً من ذلك، تستخدم EtherFi عملاتك الرقمية كضمان لتوفير قروض نقدية لك مع تحقيق عائد على أصولك الرقمية.

يشبه نموذج EtherFi نموذج Aave. يرغب معظم مستخدمي التمويل اللامركزي (DeFi) في الوصول السلس إلى القروض النقدية باستخدام الأصول الرقمية، وقد حققت EtherFi ذلك.

يشبه نموذج EtherFi نموذج Aave. يرغب معظم مستخدمي التمويل اللامركزي (DeFi) في الوصول السلس إلى القروض النقدية باستخدام الأصول الرقمية، وقد جعلت EtherFi ذلك ممكنًا.

قد تسأل: "ما الفرق بين هذا وبطاقة العملات الرقمية العادية؟ يمكنني ببساطة شحن رصيدي من العملات الرقمية واستخدامها كبطاقة خصم عادية؛ تبدو هذه الخطوة الإضافية غير ضرورية." باختصار، يكمن الفرق في الضرائب: بيع العملات الرقمية نشاط خاضع للضريبة، وأحيانًا أكثر من المشتريات اليومية. معظم بطاقات العملات الرقمية تفرض ضرائب على كل معاملة، مما يُجبرك في النهاية على دفع المزيد للحكومة. (مرة أخرى، استخدام بطاقة العملات الرقمية لا يعني التخلي عن الخدمات المصرفية). يُحسّن EtherFi هذا الأمر لأنك لا تبيع عملتك الرقمية فعليًا، بل تستخدمها للحصول على قرض. لهذا السبب وحده (بالإضافة إلى عدم وجود رسوم صرف عملات أجنبية بالدولار الأمريكي، واسترداد النقود، ومزايا أخرى)، يُصبح EtherFi أفضل مثال على التقاء التمويل اللامركزي (DeFi) والتمويل التقليدي (TradFi). تحاول معظم بطاقات العملات الرقمية التظاهر بأنها "مخصصة للعملات الرقمية"، لكنها في الواقع مجرد جسور سيولة. هدف EtherFi الأساسي هو خدمة مستخدمي العملات الرقمية، وليس مجرد الترويج لها بين عامة الناس. تتمثل استراتيجيتهم في إيصال العملات الرقمية إلى المستخدمين الأصليين، والسماح لهم بإنفاقها أمام عامة الناس، حتى يُدركوا مدى روعة هذا النهج. من بين جميع بطاقات العملات الرقمية، قد يكون EtherFi المنتج الوحيد القادر على الصمود أمام اختبار الزمن. أُفضّل النظر إلى بطاقات العملات الرقمية كمجال تجريبي، ولكن للأسف، تكتفي معظم الفرق بالترويج الإعلامي دون منح الأنظمة الأساسية والمطورين الحقيقيين التقدير الذي يستحقونه. سننتظر لنرى إلى أين سيقودنا التقدم التكنولوجي والابتكار. حاليًا، ورغم توسع قطاع بطاقات العملات الرقمية عالميًا (نمو أفقي)، إلا أنه لم يشهد تقدمًا يُذكر في النمو الرأسي. يُعدّ النمو الرأسي بالغ الأهمية للتقنيات الناشئة كبطاقات العملات الرقمية التي تُركّز على مدفوعات المستهلكين.

Catherine

Catherine