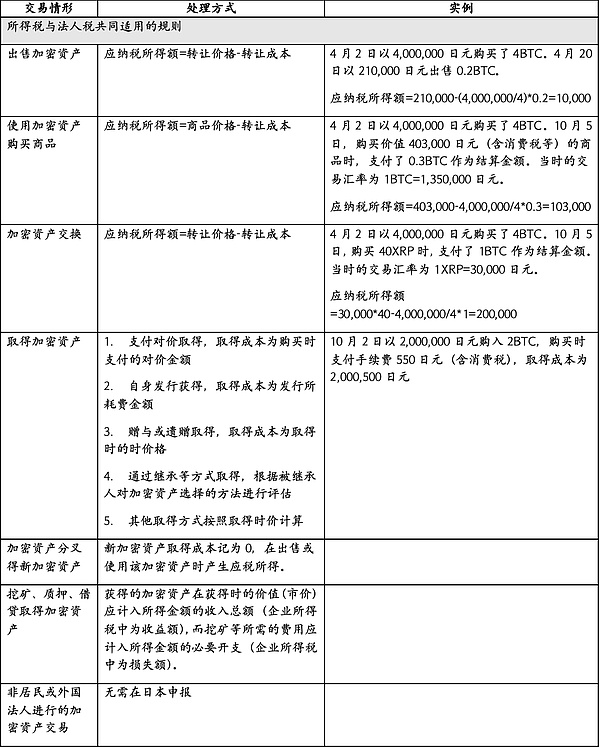

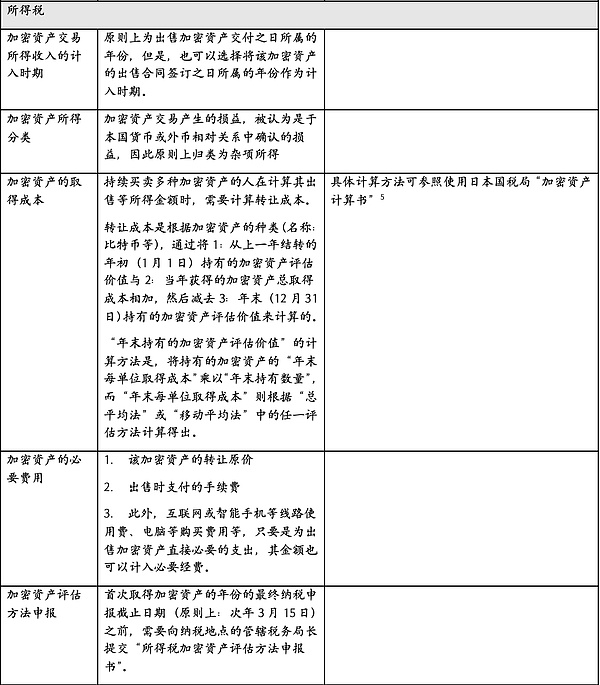

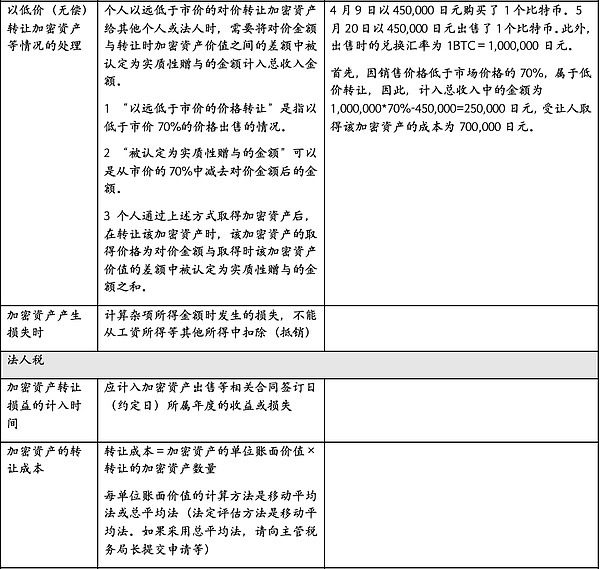

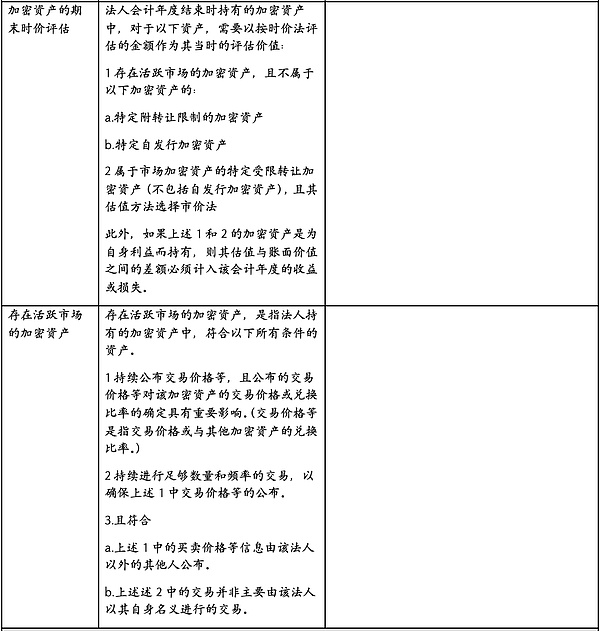

مع افتتاح WebX 2025 مؤخرًا في طوكيو، عادت اليابان لجذب انتباه سوق العملات المشفرة العالمي. ومع التطور السريع لتقنية بلوكتشين وأصول العملات المشفرة، أصبحت اليابان لاعبًا رئيسيًا في سوق العملات المشفرة العالمي، حيث اجتذبت ليس فقط عددًا كبيرًا من المطورين والمستثمرين الأفراد، بل أيضًا العديد من مؤسسات Web3 التي تستكشف مستقبل التمويل الرقمي. وبفضل الابتكار التكنولوجي وإدارة المخاطر، يشهد النظام البيئي للعملات المشفرة في اليابان نضجًا تدريجيًا. ووفقًا للتقرير السنوي لعام 2024 الصادر عن جمعية بورصات الأصول الافتراضية والمشفرة اليابانية (JVCEA)، تجاوز عدد حسابات الأصول المشفرة في اليابان 12 مليون حساب، وتجاوزت ودائع المستخدمين 5 تريليونات ين. كما ازدادت نسبة ملكية الأصول المشفرة الرئيسية مثل بيتكوين وإيثريوم بشكل ملحوظ، ويتزايد اهتمام المستثمرين المؤسسيين بها. ويعتقد 57% من المشاركين أن الأصول المشفرة ستحظى بتبني واسع النطاق في المستقبل. علاوة على ذلك، تتزايد الدعوات العامة للشفافية التنظيمية. ترسم هذه البيانات صورةً لسوقٍ يتمتع بوعيٍ واسع، وتطبيقاتٍ متنوعة، وتوقعاتٍ واضحةٍ بشأن التنظيم. في ضوء ذلك، يُعدّ فهم ضريبة الأصول المشفرة والنظام التنظيمي في اليابان أمرًا ضروريًا لشركات العملات المشفرة لتطوير ممارساتٍ متوافقة، وحاسمًا للمستثمرين لفهم مخاطر السوق. ستركز هذه الدراسة على مجالين رئيسيين: النظام الضريبي الأساسي والإطار التنظيمي، حيث تعرض التفاعل بين المؤسسات والأسواق داخل منظومة الأصول المشفرة في اليابان، بهدف تزويد القراء بنظرةٍ عامةٍ واضحةٍ على نظام الأصول المشفرة في اليابان. ثانيًا: النظام الضريبي الأساسي في اليابان والمعاملة الضريبية للأصول المشفرة. اليابان دولةٌ تُحكم بالدرجة الأولى بالضرائب المباشرة. تشمل الضرائب الحالية الرئيسية: ضريبة الشركات، وضريبة الدخل الشخصي، وضريبة الاستهلاك، وضريبة الخمور، والرسوم الجمركية، وضريبة الميراث والهدايا، وضريبة الأصول الثابتة، ورسوم الدمغة. ستركز هذه المقالة على النظام الضريبي الأساسي والمعاملة الضريبية للأصول المشفرة، وخاصةً تلك المرتبطة بها ارتباطًا وثيقًا. الأنواع الرئيسية للضرائب السارية حاليًا في اليابان مدرجة في الجدول أدناه: 1. ضريبة الشركات تُفرض ضريبة الشركات في اليابان على الدخل الناتج عن الأنشطة التجارية للشركة وهي شكل واسع من ضريبة الدخل (تعتبر ضريبة الدخل في اليابان ضريبة دخل شخصية، كما هو مفصل أدناه). تُعتبر الشركات التي لها مقرات رئيسية أو مكاتب رئيسية في اليابان شركات مقيمة؛ وتُعتبر جميع الشركات الأخرى شركات غير مقيمة. تُفرض ضريبة على الشركات المقيمة على جميع الدخل، بغض النظر عما إذا كان مصدره محليًا أو دوليًا، بينما تُفرض ضريبة على الشركات غير المقيمة فقط على الدخل المستمد في اليابان. عند حساب الدخل الخاضع للضريبة، يكون دخل الشركة هو مجموع جميع المصادر، دون تمييز محدد بين أنواع الدخل المختلفة. معدل ضريبة الشركات القياسي هو 23.2٪. بالنسبة للشركات التي يبلغ رأس مالها المسجل 100 مليون ين أو أقل، يُطبق معدل 15٪ على الدخل الذي يصل إلى 8 ملايين ين (ومع ذلك، يرتفع هذا المعدل التفضيلي إلى 17٪ إذا تجاوز دخل الشركة الخاضع للضريبة مليار ين). ٢. ضريبة الدخل: تُفرض ضريبة الدخل على الدخل الشخصي. في اليابان، يُفرض على المقيمين الدائمين ضريبة على دخلهم العالمي. أما غير المقيمين، فتُفرض عليهم ضريبة على دخلهم الياباني فقط. أما غير المقيمين، فيُفرض عليهم ضريبة على دخلهم الأجنبي، باستثناء الدخل الأجنبي غير المُحوّل إلى اليابان (والذي قد يشمل، على وجه الخصوص، بعض مكاسب رأس المال)، وقد يُفرض عليهم ضريبة أيضًا على جزء من دخلهم الأجنبي المدفوع أو المُحوّل إلى اليابان. تُصنّف اليابان دخل دافعي الضرائب الخاضع للضريبة إلى عشر فئات، تُحسب كل منها على حدة: دخل الراتب، ودخل الفوائد، ودخل الأرباح، ودخل الأعمال، ودخل العقارات، ودخل التقاعد، ودخل التحويل، ودخل الغابات، والدخل لمرة واحدة، والدخل المتفرق. (يُصنّف قانون الضرائب الياباني الحالي الدخل الشخصي من الأصول المشفرة كدخل متفرق للدخل غير المشمول بالفئات التسع الأولى). عند حساب ضريبة الدخل الفردية، يجب تحديد دخل كل شخص الخاضع للضريبة وتجميعه. يجب خصم النفقات الضرورية من الدخل، ويجب إجراء الخصومات التي تتم وفقًا للوائح ذات الصلة للوصول إلى الدخل الخاضع للضريبة. وأخيرًا، يجب حساب دخل الفرد الخاضع للضريبة لهذا العام بناءً على معدل الضريبة المطبق. جدول معدل ضريبة الدخل الفردي الحالي في اليابان هو كما يلي: 3. ضريبة الاستهلاك تُفرض ضريبة الاستهلاك في اليابان على الشركات عندما تنقل السلع أو تقدم الخدمات أو تستورد السلع إلى اليابان. المعدل العام هو 10٪، ولكن يُطبق معدل أقل قدره 8٪ على الأطعمة والمشروبات (باستثناء مشتريات المطاعم والمشروبات الكحولية) واشتراكات الصحف التي تستوفي شروطًا معينة. الصادرات وبعض الخدمات المقدمة لغير المقيمين معفاة من الضريبة. بعض المعاملات، مثل بيع أو تأجير الأراضي وبيع الأوراق المالية وتقديم الخدمات العامة، معفاة من الضريبة. 4. ضرائب الميراث والهبات ضريبة الميراث هي ضريبة تُفرض على الممتلكات المنقولة عند الوفاة. تُطبق ضريبة الميراث على مختلف الأصول، بما في ذلك الممتلكات المنقولة وغير المنقولة، بالإضافة إلى الأصول المالية كالنقد والمدخرات والودائع والأسهم. يخضع الأفراد الذين يكتسبون ممتلكات عن طريق الميراث أو الوصية لضريبة الميراث. يُحدد معدل ضريبة الميراث لكل وارث يتجاوز الحد الضريبي. تُطبق معدلات تصاعدية تتراوح بين 10% و55% حسب حجم التركة الخاضعة للضريبة. وترد المعدلات المحددة بالتفصيل في الجدول أدناه: تُفرض ضريبة الهبة على الممتلكات المنقولة عن طريق الهبة. وهي تُكمل عمومًا ضريبة الميراث. في اليابان، تجمع ضريبة الهبة قيمة الممتلكات المكتسبة عن طريق الهبة خلال عام واحد، حتى لو تم الحصول عليها من متبرعين مختلفين. يخضع الأفراد الذين يتلقون ممتلكات عن طريق الهبة لضريبة الهبة. تخضع الكيانات القانونية التي تتلقى ممتلكات عن طريق الهبة لضريبة الشركات. تُفرض ضريبة الهبة على الممتلكات المكتسبة عن طريق الهبة. تشمل الممتلكات هنا جميع الأشياء والحقوق التي يمكن أن تكون موضوعًا لحقوق الملكية. هناك طريقتان لتقييم ضريبة الهبة: الضريبة التاريخية والضريبة الاكتوارية عند الميراث (نظام موحد لضريبة الميراث والهبة). يطبق النظام الضريبي التاريخي معدل ضريبة تصاعدي يتراوح من 10% إلى 55%. 5. المعاملة الضريبية للأصول المشفرة

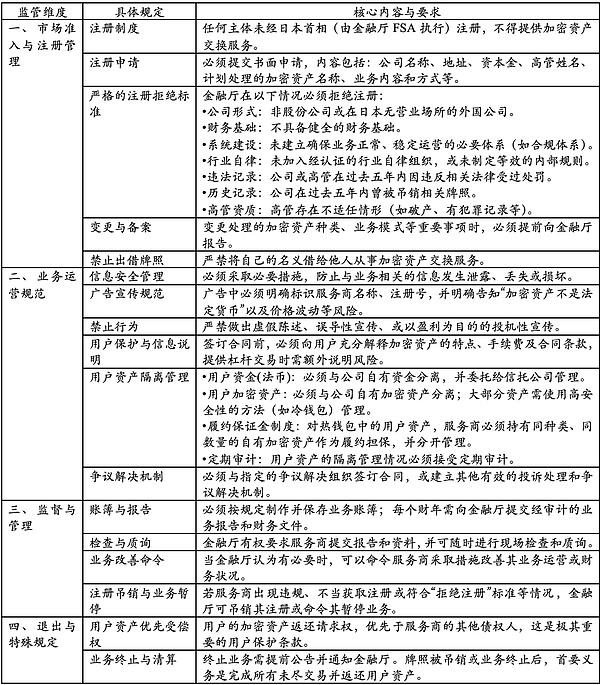

على عكس هيئة تنظيم أسواق العملات المشفرة اليابانية (JVCEA)، التي تُركز على البورصات والتنظيم الذاتي التنظيمي، تُركز هيئة تنظيم أسواق العملات المشفرة اليابانية (JCBA) بشكل أكبر على تعزيز التطوير الشامل لقطاع الأصول المشفرة. يضم أعضاء JCBA مؤسسات متنوعة، مثل مزودي خدمات المحافظ، وشركات البلوك تشين، والمشاركين في السوق. وتشجع الجمعية بشكل رئيسي الابتكار في هذا المجال والتحسين البيئي من خلال تبادل المعلومات في هذا المجال، والبحوث التقنية، وتوصيات السياسات، والتثقيف العام. وتلعب JCBA دوراً محورياً في التواصل مع الهيئات التنظيمية، والتفاوض على السياسات الضريبية، ووضع المعايير، ومعالجة القضايا الناشئة في هذا المجال. كما تدعم التنظيم الذاتي للقطاع، وتعزز التوافق بين الحكومة والسوق، وتساهم في تنفيذ السياسات. وينشأ بين الطرفين تقاسم للعمل وعلاقة تكاملية، مما يعزز بشكل مشترك التطور الموحد والصحي والمتنوع لصناعة الأصول المشفرة في اليابان. 2. التاريخ القانوني: كانت اليابان من أوائل الدول التي وضعت إطاراً تنظيمياً للأصول المشفرة (المعروفة سابقاً بالعملات الافتراضية). منذ عام ٢٠١٦، استجابت اليابان لمتطلبات مكافحة غسل الأموال وتمويل الإرهاب الدولية بتعديل قانون تسوية الأموال (المشار إليه فيما يلي باسم "SA")، كما طبقت استجابة مؤسسية لإفلاس المشغلين المحليين الذين يقدمون خدمات صرف الأصول المشفرة والعملات الورقية. أنشأ هذا التعديل (الذي طُبّق في أبريل ٢٠١٧، والمشار إليه فيما يلي باسم "تعديل ٢٠١٦") نظام تسجيل لمقدمي الخدمات المعنيين، وقدّم سلسلة من التدابير، بما في ذلك التحقق من الهوية عند فتح الحساب، والإفصاح الكامل عن شروط المعاملات للمستخدمين، وفصل أصول العملاء عن أصول الملكية، مما أرسى لوائح أساسية لمكافحة غسل الأموال وحماية المستهلك. مع تطور سوق الأصول المشفرة، ظهرت تدريجيًا مخاطر وقضايا جديدة، بما في ذلك إساءة استخدام أصول مشفرة شديدة السرية، وسوء الإدارة الداخلية من قِبل بعض مزودي خدمات تداول الأصول المشفرة (المشار إليهم فيما يلي باسم "مزودي خدمات التداول")، وحوادث تسريب أو اختلاس للأصول المشفرة والأموال المودعة لدى المستخدمين، والإفراط في الإعلان. استجابةً لهذه التطورات، راجعت اليابان قانونَي PSA وFIEA مجددًا في عام 2019 (دخلت التعديلات حيز التنفيذ في مايو 2020، والمشار إليها فيما يلي باسم "تعديل 2019"). يُلزم تعديل 2019 بشكل أساسي مزودي خدمات التداول بالإبلاغ عن أي تغييرات تطرأ على الأصول المشفرة التي يتعاملون معها مسبقًا، وليس بعد حدوثها؛ ويشترط، من حيث المبدأ، استخدام محافظ باردة لتخزين أصول المستخدمين المشفرة؛ ويضع قواعد تنظيمية للإعلان والترويج. علاوةً على ذلك، ولمعالجة أنواع جديدة من ممارسات التداول والمعاملات غير السليمة، ينص تعديل عام 2019 صراحةً على تنظيم تداول المشتقات التي تتضمن أصولًا مشفرة، وينص على أن رموز الطرح الأولي للعملات (ICO) التي تمنح حقوق توزيع الأرباح تخضع لقانون FIEA. كما يحظر القانون ممارسات التداول غير العادلة مثل التلاعب بالأسعار. بناءً على ذلك، عدّلت اليابان قانونها المتعلق بمعاملات الخدمات الشخصية (PSA) مجددًا في عام 2022 (ساري المفعول اعتبارًا من يونيو 2023، والمشار إليه فيما يلي باسم "تعديل عام 2022")، حيث أدخلت "قاعدة السفر" وفقًا لتوصيات فرقة العمل المعنية بالإجراءات المالية (FATF). وتشترط هذه القاعدة أنه عند قيام مزود خدمة الصرف بنقل أصول مشفرة نيابةً عن مستخدم، يجب إرسال معلومات هوية كلٍّ من المُحوِّل والمستلم إلى مزود خدمة الصرف التابع للمستلم. في عام 2025، قدمت الحكومة اليابانية مسودة تعديل على قانون معاملات الخدمات الشخصية إلى البرلمان (ما لم يُنص على خلاف ذلك، يُشير "التعديل" فيما يلي إلى مسودة التعديل هذه). وتشمل هذه: تمكين الجهات التنظيمية من إلزام البورصات بالاحتفاظ بالأصول داخل اليابان لضمان إمكانية إرجاع الأصول إلى المستخدمين المحليين في ظروف قاسية مثل الإفلاس؛ وإنشاء فئة جديدة من شركات الوساطة المتخصصة في تسهيل شراء أو بيع أو تبادل الأصول المشفرة.

3. قواعد مهمة

بالإضافة إلى ذلك، إذا كانت الأصول المشفرة أوراقًا مالية، فسوف يخضع قانون الأدوات المالية والبورصات (FIEA) لمتطلبات أعلى للإفصاح عن المعلومات واللوائح المتعلقة بالتلاعب بالسوق والاحتيال والسلوكيات الأخرى. 4. ديناميكيات المراجعة

(1) تطبيق أوامر الاحتفاظ بالأصول المحلية لبورصات العملات المشفرة

في السابق، كانت السلطات اليابانية قلقة من أن بورصات العملات المشفرة التي تُجري معاملات فورية قد تُحوّل أصولها إلى الخارج، مما يُضرّ بمصالح المستخدمين في حالة الإفلاس. تسمح التعديلات ذات الصلة للحكومة اليابانية بإصدار "أوامر الاحتفاظ بالأصول" لمنع تدفق هذه الأصول إلى الخارج وضمان سلامة أصول المستخدمين. (2) متطلبات إدارة أكثر مرونة لاحتياطيات العملات المستقرة القائمة على الثقة. في السابق، كان مُصدرو العملات المستقرة مُلزمين بالاحتفاظ بجميع احتياطياتهم على شكل ودائع تحت الطلب. يسمح هذا التعديل للمصدرين بالاحتفاظ بما يصل إلى 50% من احتياطياتهم على شكل أصول منخفضة المخاطر، مثل السندات الحكومية أو الودائع لأجل قابلة للاسترداد. من المتوقع أن يُعزز هذا التغيير القدرة التنافسية الدولية للعملات المستقرة التي تُصدرها اليابان. (3) فئة جديدة لأعمال وساطة الأصول المشفرة. في السابق، كان يُطلب من المؤسسات التي تعمل فقط في مجال وساطة الأصول المشفرة التسجيل كبورصات كاملة، مما كان يتطلب حدًا أعلى للدخول. يضيف التعديل فئة جديدة هي "أعمال الوساطة"، مما يسمح للوسطاء بالعمل ضمن إطار تنظيمي مستقل، ويخفض حد الدخول، ويجعله أكثر انسجامًا مع واقع القطاع، ويساعد على تشجيع دخول مقدمي خدمات جدد إلى السوق. يتماشى هذا الإجراء مع الممارسات التنظيمية في القطاعات المالية الأخرى. (4) تنظيم خدمات الدفع عبر الحدود: في الماضي، كانت خدمات الدفع عبر الحدود غير خاضعة للتنظيم إلى حد كبير، ولم تكن تتطلب ترخيصًا لمزاولة أعمال تحويل الأموال، ولكن كان هناك خطر إساءة استخدامها في المقامرة غير القانونية، والاحتيال الاستثماري، وما إلى ذلك. وقد عززت اللوائح الجديدة الرقابة على هذه الخدمات. ويتمثل جوهر اللوائح الجديدة في مكافحة تحويلات الأموال غير القانونية غير المسجلة. أما بالنسبة للشركات عالية المخاطر، فسيتم تعزيز إجراءات حماية المستهلك ومكافحة غسل الأموال. وستُدرج جميع خدمات الدفع التي لا تُسهّل معاملات السلع أو الخدمات بشكل مباشر ضمن إشراف أعمال تحويل الأموال؛ بينما يُتوقع إعفاء الخدمات منخفضة المخاطر، مثل المنصات التي تشارك بشكل مباشر في المعاملات أو الجهات الخارجية التي تخضع بالفعل لقوانين أخرى. تُعرب مجموعات صناعية، مثل جمعية الاقتصاد الجديد اليابانية، عن قلقها من أن الإفراط في التنظيم قد يُلحق الضرر بقطاع المدفوعات الرقمية، ولذلك تدعو إلى أن تُركز القواعد الجديدة على المخاطر الفعلية وتجنب التأثير على منظومة الدفع الإلكتروني وتسوية النقاط، وما إلى ذلك. سيتم نشر تفاصيل اللوائح اللاحقة، ويجب مراقبة تأثيرها على القطاع والابتكار عن كثب. (5) ستتحسن سرعة استرداد أموال المستخدمين عند إفلاس مؤسسة تحويل الأموال. في الماضي، حتى لو كانت أصول المستخدم مضمونة من قِبل بنك أو صندوق استئماني، كانت عملية الاسترداد تتطلب قيادة حكومية وتستغرق 170 يومًا على الأقل. يُقدم التعديل الجديد مسار استرداد مباشر، يسمح للبنوك أو المؤسسات الاستئمانية بإعادة الأموال مباشرةً إلى المستخدمين دون الحاجة إلى المرور بالإجراءات الأصلية. يُعزز هذا الإجراء حماية المستهلك ويُحسّن كفاءة الخدمات المالية بشكل فعال، مما يسمح بإعادة الأموال إلى المستخدمين بشكل أسرع وأكثر أمانًا عند حدوث مشاكل مع المؤسسة. 4. خلاصة القول: حسّنت اليابان تدريجيًا أنظمتها الضريبية والمالية في مجال الأصول المشفرة: فمن ناحية، وضع النظام الضريبي، الذي تُعدّ هيئة الضرائب الوطنية جوهره، أحكامًا مفصلة بشأن ضريبة الدخل، وضريبة الشركات، وضريبة الميراث، وضريبة الهبات، وغيرها من الضرائب على الأصول المشفرة. ورغم أن النظام الحالي لا يزال يفرض قيودًا معينة على النشاط الاستثماري من حيث معدلات الضرائب، وترحيل الخسائر، ومدة الضرائب، إلا أن مقترح الإصلاح الضريبي لعام ٢٠٢٦ قد تطور بشكل واضح في اتجاه تخفيف الأعباء الضريبية، وتسهيل المعاملات، وجعله أكثر ملاءمةً للجمهور؛ من ناحية أخرى، مكّن الإطار التنظيمي المالي الذي تقوده هيئة الخدمات المالية (FSA)، من خلال قانون تسوية الأموال، وقانون الأدوات المالية والبورصات، والإدارة الداعمة للهيئة ذاتية التنظيم (JVCEA)، اليابان من أن تكون رائدة عالميًا في إنشاء نظام امتثال يغطي السلسلة بأكملها، بما في ذلك السوق الفورية والمشتقات والعملات المستقرة، وتواصل العمل على مواكبة التقنيات ونماذج الأعمال الجديدة. هذا التحسين المستمر للنظام الضريبي والتنظيمي لا يلبي فقط متطلبات السوق المحلية اليابانية للشفافية والكفاءة والتكامل الدولي، بل يعكس أيضًا استراتيجية اليابان التنموية المتمثلة في دمج الأصول المشفرة بعمق مع استراتيجية الويب 3.0. وفي المستقبل، مع تنفيذ الضرائب المنفصلة، وتأجيل الضرائب على المعاملات من عملة إلى عملة، وحوافز الميراث والتبرع، وتعزيز الوصول إلى السوق بشكل أكثر مرونة وتحسين آليات حماية المستهلك، من المتوقع أن تعزز اليابان قدرتها التنافسية بشكل كبير في سلسلة صناعة الأصول المشفرة والبلوكشين العالمية مع الحفاظ على مستوى عالٍ من التحكم في المخاطر، وجذب المزيد من رأس المال والتكنولوجيا والمشاريع الريادية إلى سوقها، وبالتالي تعزيز مكانتها الرائدة في المشهد المالي الرقمي في منطقة آسيا والمحيط الهادئ وحتى العالم.

JinseFinance

JinseFinance