منذ بداية هذا العام، أصبحت العملات المستقرة موضوعًا ساخنًا للغاية في القطاع المالي!

في 19 يوليو، وقّع الرئيس الأمريكي ترامب رسميًا على القانون الوطني لابتكار وتنظيم العملات المستقرة (قانون GENIUS) (المشار إليه فيما يلي باسم "قانون Genius")، مسجلاً بذلك أول مرة تُنشئ فيها الولايات المتحدة رسميًا إطارًا تنظيميًا للعملات المستقرة.

في 29 يوليو، أصدرت هيئة النقد في هونغ كونغ سلسلة من الوثائق التي تُقدم إرشادات مُحددة بشأن النظام التنظيمي لجهات إصدار العملات المستقرة، والذي سيدخل حيز التنفيذ في 1 أغسطس 2025. وفي الآونة الأخيرة، تكثفت المناقشات حول الإطار التنظيمي للعملات المستقرة وتأثيرها على النظام النقدي الدولي. مدفوعًا بالسياسات والرأي العام، تسارعت وتيرة تسويق العملات المستقرة عالميًا بشكل ملحوظ. ولكن، ما هي العملات المستقرة تحديدًا؟ وكيف تختلف عن العملات الرقمية للبنوك المركزية (CBDCs)؟ وكيف ينبغي تطويرها في الصين؟ تتناول هذه المقالة هذه الأسئلة بإيجاز. أوجه التشابه والاختلاف بين العملات المستقرة الورقية والعملات الرقمية للبنوك المركزية. العملات المستقرة هي عملات رقمية تحافظ على استقرار الأسعار من خلال ربطها بأصل خارجي (مثل العملات الورقية أو الذهب أو سلة من الأصول). وتهدف إلى مواجهة تحديات الدفع التي تواجهها العملات الرقمية شديدة التقلب مثل بيتكوين. ووفقًا للمعامل، يمكن تصنيف العملات المستقرة إلى أنواع مختلفة، بما في ذلك العملات المستقرة المضمونة بالعملات الورقية، والعملات المستقرة المضمونة بالعملات المشفرة، والعملات المستقرة الخوارزمية. تركز هذه المقالة على "العملات المستقرة الورقية"، وهي فئة فرعية من العملات المستقرة المرتبطة بنسبة 1:1 بعملة ورقية (مثل الدولار الأمريكي أو دولار هونغ كونغ).

إذن، كامتدادات رقمية للعملات الورقية، ما أوجه التشابه والاختلاف بين العملات المستقرة الورقية والعملات الرقمية للبنوك المركزية؟

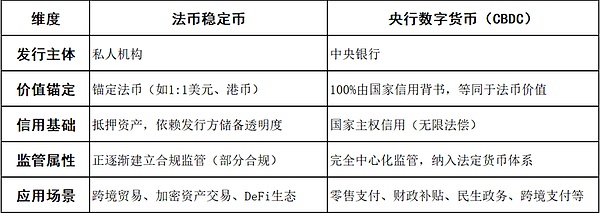

باعتبارها الشكلين الأساسيين للعملات الرقمية، تتشابه العملات المستقرة الورقية والعملات الرقمية للبنوك المركزية (CBDCs) من الناحية الفنية، كما تتشابه اختلافات جوهرية من حيث جهات الإصدار، والتصديقات الائتمانية، وسيناريوهات التطبيق.

أولاً، تختلف جهات الإصدار والتصديقات الائتمانية لكلتا العملتين. تُصدر العملات الرقمية للبنوك المركزية من قِبل البنك المركزي، وهي مدعومة بالكامل بائتمان حكومي، وتتمتع بقيمة قانونية غير محدودة (على سبيل المثال، يُعادل الرنمينبي الرقمي النقد). من ناحية أخرى، تُصدر العملات المستقرة من قِبل مؤسسات خاصة (مثل تيثر وسيركل) أو بروتوكولات لامركزية، معتمدةً على أصول مضمونة أو آليات خوارزمية لضمان مصداقيتها. أما العملات المستقرة بالعملة الورقية، فهي مرتبطة بنسبة 1:1 بالعملة الورقية، وتتطلب أصولًا احتياطية للحفاظ على استقرارها. ثانيًا، يختلف النوعان في درجة مركزيتهما وأنظمتهما التنظيمية. تُصدر العملات الرقمية للبنوك المركزية، مثل الرنمينبي الرقمي، من قِبل البنك المركزي. وتستخدم نظام تشغيل مركزيًا بالكامل من مستويين، وتخضع لرقابة صارمة من البنك المركزي، وتدعم إخفاء الهوية بشكل قابل للتحكم. في حين أن العملات المستقرة بالعملة الورقية أكثر لامركزية، إلا أنها تعتمد على آليات إجماع عامة لسلسلة الكتل (مثل إيثريوم) وتدعم المعاملات المجهولة. علاوة على ذلك، على الرغم من وضع أطر تنظيمية في عدة مناطق، إلا أنها لم تكتمل بعد. وأخيرًا، تختلف سيناريوهات استقرارها وتطبيقاتها. تُركز العملات الرقمية الصادرة عن البنوك المركزية بشكل أساسي على مدفوعات التجزئة المحلية (مثل إنفاق المستهلكين ومدفوعات الفواتير الحكومية)، وتُعزز انتقال السياسة النقدية (مثل التوزيع الدقيق للدعم). تُركز العملات المستقرة حاليًا بشكل أساسي على المدفوعات عبر الحدود، ونظام التمويل اللامركزي (DeFi)، وتداول الأصول الرقمية. على الرغم من ذلك، لا تزال العملات المستقرة والعملات الرقمية الصادرة عن البنوك المركزية تشترك في بعض أوجه التشابه من حيث الشكل الرقمي وتحسين الكفاءة، ووسائل الدفع، والوسائل التقنية. على سبيل المثال، كلاهما رقمي، ويعتمدان على تقنية سلسلة الكتل (blockchain) أو دفتر الأستاذ الموزع (DLT)، ويدعمان المعاملات بين الأقران والتسوية الآلية، ويمكنهما تحسين كفاءة الدفع بشكل كبير. علاوة على ذلك، يتمتع كلاهما بخصائص وسيط المعاملات ويدعمان قابلية البرمجة، مما قد يُعوّض عن عيوب أنظمة الدفع التقليدية.

صعود العملات المستقرة وخمود العملات الرقمية للبنوك المركزية

منذ أن أصبحت العملات المستقرة محط اهتمام الرأي العام، ظل الجدل محتدمًا.

أقرت الولايات المتحدة "قانون العبقري" لإخضاع العملات المستقرة للتنظيم. في الواقع، أقر مجلس النواب الأمريكي، بالتزامن مع "قانون العبقري"، مشروع قانون رئيسي آخر للعملات المشفرة، وهو "قانون مراقبة العملات الرقمية لمكافحة البنوك المركزية". يهدف هذا القانون إلى حماية الخصوصية المالية للأمريكيين ومنع الاحتياطي الفيدرالي من إصدار عملات رقمية للبنوك المركزية بالتجزئة دون تصريح صريح من الكونغرس. من منظور آخر، يُقيّد الإطار التنظيمي المُحسّن للعملات المستقرة في الولايات المتحدة إصدار البنوك المركزية للعملات الرقمية، ويُشجّع ويُنظّم الإصدار الخاص، وبالتالي يُرسي استراتيجيةً للعملات الرقمية تُؤازر العملات المستقرة الخاصة مع احتياطيات الأصول الرقمية الوطنية. يُظهر هذا التزامها بنهج قائم على السوق لتعزيز الأصول الرقمية، ويهدف إلى منع التوسع المُحتمل لسيطرة البنوك المركزية على السياسة النقدية. بعبارة أخرى، لا تزال العملات المستقرة المُقوّمة بالدولار تُمثّل امتدادًا لهيمنة الدولار على سلسلة العملات، ويهدف إنشاء إطار تنظيمي إلى تعزيز هيمنة الدولار بشكل أكبر. تُشير تقارير إعلامية أجنبية حديثة إلى أن مسؤولي بنك إنجلترا يُفكّرون في تأجيل خطط إصدار جنيه إسترليني رقمي بسبب تزايد الشكوك حول فوائد العملات الرقمية للبنوك المركزية. وقد أعرب محافظ بنك إنجلترا، أندرو بيلي، مؤخرًا عن مخاوفه علنًا، وركز على تكثيف البنوك لجهودها لتعزيز الودائع الرمزية. هل يعكس هذا التغيير تراجع الاهتمام العالمي بإنشاء عملات رقمية تقودها الحكومات مع ظهور العملات المستقرة وغيرها من ابتكارات الدفع؟ أظهر مسح أجراه بنك التسويات الدولية (BIS) عام 2024 أن 134 دولة حول العالم كانت تستكشف العملات الرقمية للبنوك المركزية، وقد دخلت 100 منها المرحلة التجريبية أو التجريبية، بما في ذلك 13 دولة من مجموعة العشرين. ويستمر الاهتمام العالمي بالعملات الرقمية للبنوك المركزية في النمو، حيث ارتفعت نسبة البنوك المركزية التي تستكشف العملات الرقمية للبنوك المركزية إلى 94٪، ومن المتوقع إصدار ما يصل إلى 15 عملة رقمية للبنوك المركزية بحلول عام 2030. كما أشار صندوق النقد الدولي (IMF) إلى أن أكثر من ثلثي البنوك المركزية تخطط لإطلاق عملات رقمية للبنوك المركزية بالتجزئة على المدى القصير. والإجابة واضحة. تعتقد شبكة الدفع عبر الهاتف المحمول أن صعود العملات المستقرة لن يقلل من الاهتمام العالمي باستكشاف العملات الرقمية للبنوك المركزية. وبما أن العملتين تستكشفان مسارات مختلفة للعملات الرقمية، فإنهما ببساطة تمثلان خيارات مختلفة. في أوائل يوليو من هذا العام، ذكر بنك التسويات الدولية (BIS) في تقريره الاقتصادي السنوي أنه على الرغم من أن الدور المستقبلي للعملات المستقرة لا يزال غامضًا، إلا أن ضعف أدائها في الاختبارات الرئيسية الثلاثة "للنقود" (الوحدة، والمرونة، والنزاهة) يشير إلى أنها لا تستطيع إلا أن تلعب دورًا داعمًا في أحسن الأحوال. وقد أدى انتقاد بنك التسويات الدولية لضعف خصائصها النقدية إلى فتور الحماس تجاهها. وسواءً أكان تطوير عملات رقمية للبنوك المركزية أم عملات مستقرة، لا تزال هناك تحديات تنظيمية. يجب على العملات الرقمية للبنوك المركزية حماية خصوصية المستخدمين مع استيفاء المتطلبات التنظيمية مثل مكافحة غسل الأموال (AML) ومكافحة تمويل الإرهاب (CFT). من ناحية أخرى، قد تعزز العملات المستقرة غسل الأموال والجرائم العابرة للحدود، مما يُعقّد جهود السلطات النقدية لإدارة أسعار الصرف وتدفقات رأس المال. كما أنها تُشكّل تحديات عملية لتنظيم العمليات اللامركزية والعابرة للحدود. هل ينبغي للصين تطوير عملات مستقرة؟ مع استمرار تنامي الرأي العام حول العملات المستقرة، تتزايد النقاشات حول ما إذا كان ينبغي للصين تطويرها. ويعتقد العديد من المطلعين على الصناعة أنه ينبغي النظر أولاً في تجربة عملة مستقرة خارجية بالرنمينبي. صرّح شين جيانغوانغ، كبير الاقتصاديين ونائب الرئيس في مجموعة JD.com، بأن هونغ كونغ قد تكون أول منطقة في العالم تُطوّر الرنمينبي في الخارج، يليه إطلاق عالمي، مما سيساعد الرنمينبي على ترسيخ مكانته في الجيل القادم من المنافسة الدولية في مجال العملات. وأعرب تشو تايهوي، مدير الأبحاث الأول في مجموعة JD.com، عن الرأي نفسه في مقال، مُشيرًا إلى أن تطوير عملة مستقرة خارجية للرنمينبي يُعدّ أداةً رئيسيةً لتسريع تدويل الرنمينبي، ووسيلةً حاسمةً للتخفيف من تأثير الشكوك المحيطة بتطوير "جسر العملة الرقمية". لن يؤثر هذا النهج على السياسة النقدية في البر الرئيسي الصيني وإدارة رأس المال عبر الحدود. ينبغي اتباع نهج تدريجي في عملية التطوير، بدءًا من هونغ كونغ والتوسع تدريجيًا إلى مناطق التجارة الحرة والموانئ في البر الرئيسي، مما يُعزز باستمرار دعم تدويل الرنمينبي. صرح شياو جينج، رئيس معهد هونغ كونغ للتمويل الدولي وأستاذ ونائب عميد كلية السياسات العامة بجامعة هونغ كونغ الصينية في شنتشن، في إحدى الندوات، بأن هونغ كونغ بحاجة ماسة إلى تطوير عملة مستقرة لخفض تكاليف المعاملات عبر الحدود بشكل كبير ودعم تطوير التمويل الرقمي. ويعتقد أن العملة المستقرة المرتبطة بالرنمينبي أمر بالغ الأهمية، إذ يمكنها التخفيف من تقلبات نظام الدولار الأمريكي وإنشاء نظام بيئي مستقل نسبيًا دون التأثير بشكل مباشر على السياسة النقدية للصين القارية. وقال لي يانغ، الأكاديمي في الأكاديمية الصينية للعلوم الاجتماعية ورئيس المختبر الوطني للتمويل والتنمية، في كلمته إن على بلدي اتخاذ إجراءات فعالة في مجال العملات المستقرة، وتعزيز تدويل الرنمينبي الرقمي، واستخدام هونغ كونغ لتطوير عملات مستقرة بالرنمينبي لتعزيز مكانته الدولية.

سابقًا، كتب يانغ تاو، نائب مدير المختبر الوطني للتمويل والتنمية، في مقال أنه على المدى القصير، ينبغي أن يركز استكشاف العملات المستقرة في بلدي على عملات الرنمينبي المستقرة، وأن يحتل مكانة في سوق العملات المستقرة العالمية المضمونة بالعملات الورقية في أقرب وقت ممكن. ويمكن لإدارة احتياطياتها أن تتوافق مع أصول عالية السيولة ومنخفضة المخاطر، مثل النقد والسندات والرنمينبي الرقمي.

تعتقد شبكة الدفع عبر الهاتف المحمول أنه على الرغم من أن تشريعات هونغ كونغ لا تستبعد إنشاء عملة مستقرة للرنمينبي، إلا أن عملات الرنمينبي المستقرة الخارجية قد تصبح ممكنة وتساهم في تدويل الرنمينبي، ولكن لا توجد علاقة مباشرة بين الأمرين. "عملة الرنمينبي المستقرة" هو توجه يمكن أن تدرسه هونغ كونغ بعد إصدار التراخيص، ولكن لا ينبغي أن يكون محور النقاش في البر الرئيسي الصيني.

تعتقد شبكة الدفع عبر الهاتف المحمول أن على البر الرئيسي الصيني مواصلة تجربة "الرنمينبي الرقمي" والترويج له، وتسريع تنفيذ جسر العملات الرقمية متعدد الأطراف للبنوك المركزية، وتطبيق المدفوعات الرقمية عبر الحدود بالرنمينبي.

في الوقت الحالي، تركز سيناريوهات تطبيق العملات المستقرة بشكل رئيسي على التجارة عبر الحدود، وهو ما يتداخل مع تطبيق "جسر العملة" والرنمينبي الرقمي في المدفوعات عبر الحدود. لذلك، من الأنسب أن تستكشف هونغ كونغ والبر الرئيسي الصيني هذا المجال بشكل منفصل، وأن تُشكلا درجة معينة من المرجع والتكامل. مع الحفاظ على ريادة البر الرئيسي في مجال البحث والتطوير لعملات البنوك المركزية الرقمية، مع الحفاظ على مكانة هونغ كونغ الرائدة في مجال التنظيم والتطوير المبتكر للعملات المستقرة، سندرس التطوير المنسق للرنمينبي الرقمي والعملات المستقرة من حيث التكنولوجيا والترابط. من جهة، سنُسرّع بناء نظام معاملات وتسوية الرنمينبي الرقمي، ومن جهة أخرى، سنستكشف بنشاط تطوير عملات الرنمينبي المستقرة في النظام الخارجي، بما يتيح للطرفين العمل معًا والتقدم على مسارين.

JinseFinance

JinseFinance