المصدر: واجهة AGI

في منتصف شهر مايو، أثناء فترة تعليق التعريفة الجمركية التي استمرت 90 يومًا، اشتدت المعركة على موارد الحوسبة الأساسية فجأة.

تتذبذب أسعار الخوادم بشكل كبير، وقد ارتفع سعر كل وحدة بنسبة 15%-20% منذ فترة. مع تعليق الرسوم الجمركية، نخطط لاستئناف المبيعات بالسعر الأصلي. كشف أحد موردي الرقائق في المنطقة الجنوبية لـ "هوشيو". وفي الوقت نفسه، أدى جانب العرض في السوق أيضًا إلى ظهور متغيرات جديدة. علمت هوكسيو حصريًا أن سلسلة Hooper من المنتجات الراقية من NVIDIA وسلسلة Blackwell ظهرت بهدوء في السوق المحلية. الأول سيظهر في حوالي سبتمبر 2024، في حين سيحدث الثاني مؤخرًا. وقال أحد كبار المديرين التنفيذيين في شركة هواروي تشيسوان: "إن الموردين المختلفين لديهم قنوات مختلفة للحصول على الإمدادات". ومن المستحيل استكشاف شبكة سلسلة التوريد المعقدة التي تكمن وراء هذا. ملاحظة Tiger Sniff: بدءًا من 17 أكتوبر 2023، أوقفت واشنطن تدريجيًا بيع شرائح Nvidia إلى الصين، بما في ذلك A100 وA800 وH800 وH100 وH200؛ ومؤخرًا، تم أيضًا تضمين الشريحة الأخيرة في سلسلة Hooper التي يمكن بيعها إلى الصين، وهي H20، في قائمة التصدير المقيدة) من بينها، عادةً ما تشير سلسلة Hooper الراقية من Nvidia إلى H200، وهي نسخة مطورة من شريحة H100. الأول أكثر تكلفة من الثاني، ولكن كفاءته أعلى بنسبة 30%. تنتمي سلسلة Blackwell إلى سلسلة NVIDIA الراقية، ومن بينها B200 التي يبلغ سعرها أكثر من 3 ملايين يوان. وهو أيضًا المنتج الذي يخضع لأكثر "قيود التداول" صرامة في الوقت الحاضر، ومسار تداوله أكثر سرية. يتم استخدام كلا النموذجين للتدريب المسبق للنماذج الكبيرة، كما أن B200 أصعب في العثور عليه.

بالنظر إلى الجدول الزمني، في أبريل 2024، انتشرت صورة على تويتر تجمع بين هوانج رينكسون وسام ألتمان والمؤسس المشارك لشركة OpenAI جريج بروكمان. خلف هذه الصورة تظهر عقدة التسليم الرئيسية للدفعة الأولى من منتجات H200 - قام الرئيس التنفيذي لشركة NVIDIA، هوانغ رينكسون، بتسليم البضائع إلى الباب شخصيًا، وكانت OpenAI هي المستخدم الأول لـ H200. وبعد خمسة أشهر فقط، جاءت أخبار عن توفر الماء من الجانب الآخر للمحيط. اليوم، أصبح لدى الموردين المحليين القدرة على توريد 100 خادم H200 أسبوعيًا. وبحسب المورد، فإنه مع إيقاف إنتاج H100، يتسارع الطلب في السوق للتحول إلى H200. في الوقت الحالي، لا يوجد أكثر من عشرة موردين لديهم إمكانية الوصول إلى إمدادات H200، وقد اتسعت الفجوة بين العرض والطلب بشكل أكبر.

"ما ينقص السوق أكثر من غيره الآن هو H200، وعلى حد علمي، فإن مصنع السحابة يبحث عن H200 في كل مكان مؤخرًا." قال أحد اللاعبين القدامى الذي يعمل في صناعة الطاقة الحاسوبية منذ 18 عامًا لـ Huxiu إنهم يقدمون خدمات الطاقة الحاسوبية إلى Baidu و Alibaba و Tencent و ByteDance لفترة طويلة.

في سباق التسلح بقوة الحوسبة هذا، يكتنف الغموض سلسلة المعاملات. صرح أحد كبار موردي طاقة الحوسبة المحليين أن القاعدة السائدة في الصناعة لتسعير طاقة الحوسبة هي تحديد وحدة طاقة الحوسبة "P" فقط في العقد، وتحويل معاملات الخادم إلى معاملات طاقة حوسبة مجردة. (ملاحظة Tiger Sniff: P هي وحدة حساب قوة الحوسبة) على سبيل المثال، عندما يقوم مستخدم قوة الحوسبة ومزود قوة الحوسبة بإجراء معاملة قوة حوسبة، لا يتم كتابة نموذج البطاقة مباشرة في العقد. وبدلا من ذلك، يتم استخدام قوة الحوسبة P بدلا من ذلك. بمعنى آخر، لا يتم كتابة طراز البطاقة المحدد في العقد.

عند التعمق في قاع السلسلة الصناعية، تظهر شبكة التداول السرية. وفي وقت سابق، كشفت وسائل الإعلام أن بعض الموزعين الصينيين حققوا "قائمة منحنية" من الخوادم من خلال قنوات شراء خاصة، وطبقات متعددة من إعادة البيع والتعبئة والتغليف. وعلم هوكسيو أيضًا أن بعض التجار قد اتبعوا نهجًا مختلفًا واعتمدوا على شركات خارجية للحصول على الخوادم عن طريق تضمين وحدات في منتجاتهم.

وراء التيار الخفي للسلسلة الصناعية، يظهر تطور صناعة الطاقة الحاسوبية المحلية أيضًا اتجاهات جديدة.

01من أين جاءت فقاعة الحوسبة الذكية؟

في نهاية عام 2023، كان "حظر Nvidia" من الجانب الآخر من المحيط مثل صخرة ضخمة تم إلقاؤها في بحيرة هادئة، وبدأت حرب سرية على موارد الحوسبة الأساسية.

في الأشهر القليلة الأولى، أظهر السوق حالة من الفوضى البدائية والاضطراب. تحت إغراء الأرباح الضخمة، بدأ بعض الأفراد الذين يتمتعون بحاسة شم قوية في المخاطرة. "كان السوق مليئا بـ "الموردين" من خلفيات مختلفة، بما في ذلك الطلاب العائدين من الخارج وبعض التجار الأفراد المطلعين"، كما يتذكر أحد المطلعين على الصناعة والذي رفض الكشف عن هويته. كانت طريقة تداولهم بسيطة وبدائية نسبيًا، وعلى الرغم من أن المعاملات كانت لا تزال سرية، إلا أنها كانت بعيدة كل البعد عن سلسلة التعاقد من الباطن المعقدة التي تشكلت لاحقًا. استغل هؤلاء "الرواد" الأوائل عدم التماثل في المعلومات والقنوات غير الرسمية المختلفة لتزويد السوق ببطاقات الرسوميات عالية الجودة من Nvidia. ونتيجة لذلك، يرتفع سعر بطاقات الرسوميات بشكل طبيعي. وبحسب بعض التقارير الإعلامية، قام بعض الموردين الأفراد بتحديد سعر بطاقة الرسوميات Nvidia A100 بـ 128 ألف يوان، وهو ما يتجاوز بكثير سعر التجزئة الرسمي المقترح والذي يبلغ حوالي 10 آلاف دولار أمريكي. علاوة على ذلك، عرض أحد الأشخاص شريحة H100 على إحدى منصات التواصل الاجتماعي وقال إن سعر الشريحة الواحدة يصل إلى 250 ألف يوان. في ذلك الوقت، كان من الممكن القول إن السلوكيات والمواقف المذكورة أعلاه كانت مبالغ فيها إلى حد كبير.

في ظل هذا التداول السري، بدأ بعض كبار موردي الطاقة الحاسوبية في الحصول على قنوات شبكة تجارية مماثلة، كما ظهرت في الوقت نفسه موجة الحوسبة الذكية الناتجة عن ذلك. بين عامي 2022 و2024، سوف تسارع العديد من الأماكن إلى بناء مراكز الحوسبة الذكية. وتُظهر البيانات أنه في عام 2024 وحده، كان هناك أكثر من 458 مشروعًا لمراكز الحوسبة الذكية.

ومع ذلك، فإن هذا "الهوس بالتخمينات القوية والحسابات الذكية" لم يستمر طويلاً. بحلول نهاية عام 2024، وخاصة بعد ظهور نماذج محلية كبيرة مثل DeepSeek ذات الفعالية العالية من حيث التكلفة، وجد بعض موردي الطاقة الحاسوبية الذين اعتمدوا ببساطة على "بطاقات التخزين" أو افتقروا إلى الدعم الفني الأساسي أن قصصهم أصبحت من الصعب سردها بشكل متزايد. تظهر فقاعة الحوسبة الذكية تدريجيا علامات الانفجار.

وفقًا للإحصاءات، في الربع الأول من عام 2025، كان هناك 165 مشروعًا لمركز الحوسبة الذكية في البر الرئيسي للصين، منها 58% (95) من المشاريع لا تزال في مرحلة الموافقة أو الإعداد، و33% أخرى (54) قيد الإنشاء أو على وشك الدخول في الإنتاج. ومع ذلك، تم وضع 16 منها فقط في الإنتاج أو التشغيل التجريبي، وهو ما يمثل أقل من 10%.

وبالطبع، ليست السوق المحلية وحدها هي التي تظهر علامات انفجار الفقاعة. خلال الأشهر الستة الماضية، أفادت التقارير أن شركة Meta وMicrosoft وشركات أخرى أوقفت بعض مشاريع مراكز البيانات العالمية الخاصة بها. والجانب الآخر من الفقاعة هو عدم الكفاءة والكسل المقلق. صرّح أحد المختصين في هذا المجال لهوشيو: "حاليًا، يقل معدل إضاءة مراكز الحوسبة الذكية عن 50%. وبسبب ضعف الأداء، لا يُمكن استخدام الرقائق المحلية للتدريب المسبق إطلاقًا. علاوة على ذلك، تستخدم بعض مراكز الحوسبة الذكية خوادم متأخرة نسبيًا." يُعزي المختصون في هذا المجال ظاهرة "امتلاك البطاقات وعدم القدرة على استخدامها" إلى "عدم التوافق الهيكلي" - ليس بسبب فائض مطلق في قوة الحوسبة، بل بسبب نقص في قوة الحوسبة الفعالة التي تُلبي احتياجات الأجهزة المتطورة. وفي الوقت نفسه، لا يمكن الاستفادة الكاملة من عدد كبير من موارد الحوسبة الموجودة بسبب فجوات التكنولوجيا أو البيئة غير الكاملة أو القدرات التشغيلية غير الكافية.

ومع ذلك، في عالم الحوسبة الذكية حيث يتعايش الضوضاء والمخاوف الخفية، أظهرت شركات التكنولوجيا العملاقة مواقف مختلفة تمامًا.

تشير التقارير إلى أن شركة بايت دانس تخطط لاستثمار أكثر من 12.3 مليار دولار أمريكي (حوالي 89.2 مليار يوان صيني) في البنية التحتية للذكاء الاصطناعي بحلول عام 2025، وسيتم استخدام 40 مليار يوان صيني منها لشراء شرائح الذكاء الاصطناعي في الصين، ومن المقرر إنفاق حوالي 50 مليار يوان صيني أخرى لشراء شرائح إنفيديا. وردًا على ذلك، أخبرت شركة بايت دانس هوكسيو أن الأخبار غير دقيقة.

وهناك شركة أخرى قامت باستثمارات ضخمة في مجال الذكاء الاصطناعي وهي شركة علي بابا. أعلن الرئيس التنفيذي لشركة علي بابا وو يونغ مينغ في 24 فبراير أن الشركة تخطط لاستثمار 380 مليار يوان في بناء البنية التحتية للذكاء الاصطناعي في السنوات الثلاث المقبلة. ويتجاوز هذا الرقم إجمالي العقد الماضي.

ولكن في مواجهة عمليات الشراء واسعة النطاق، أصبح الضغط على جانب العرض أكثر بروزًا أيضًا. لا يلبي عرض السوق احتياجات الشركات المصنعة الكبرى في الوقت المناسب. ولا تستطيع العديد من الشركات تسليم منتجاتها حتى بعد توقيع العقود. وقال أحد مندوب المبيعات لدى أحد موردي الحوسبة الذكية لـهوكسيو:

على النقيض من ذلك، يبدو أن فقاعة الحوسبة الذكية المذكورة أعلاه والاستثمار الحالي واسع النطاق في البنية التحتية للذكاء الاصطناعي من قبل الشركات المصنعة الكبرى يتناقضان بشكل حاد: من ناحية، أوقف موردو الطاقة الحاسوبية بقيادة الأسهم من الفئة A مشاريع الحوسبة الذكية واسعة النطاق، بينما من ناحية أخرى، تستثمر الشركات المصنعة الكبرى بنشاط في البنية التحتية للذكاء الاصطناعي.

السبب وراء ذلك ليس من الصعب فهمه. لأن الوقت الذي بردت فيه الحوسبة الذكية بشكل حاد حدث أثناء DeepSeek. منذ هذا العام، لم يطرح أحد مفهوم "حرب الـ100 نموذج" بعد الآن. ما فجرته شركة DeepSeek هو فقاعة الطلب على التدريب. الآن، لم يتبق على الطاولة سوى الشركات الكبيرة وشركات نموذج الذكاء الاصطناعي الفردية.

وفي هذا الصدد، قال فينج بو، الشريك الإداري لشركة تشانغلي كابيتال، لهوشيو أيضًا: "عندما لا يزدهر التدريب، فإن أولئك الذين لديهم حقًا القدرة على التدريب والمؤهلات سيستمرون في شراء بطاقات للتدريب، مثل علي بابا وبايت دانس، بينما سيتفرق أولئك الذين ليس لديهم القدرة على التدريب، وستصبح قوة الحوسبة في أيدي هؤلاء الأشخاص فقاعة".

02قوة الحوسبة التي عادت

إن ولادة أي "فقاعة" متجذرة في خيال الإنسان غير العقلاني عن الندرة. إن أولئك الذين يتكهنون بشأن موتاي ويجمعون قوة الحوسبة ليسوا من المتحمسين لموتاي أو مستهلكي قوة الحوسبة، لكنهم جميعًا يشتركون في عقلية مضاربة. اعتبارًا من نهاية عام 2024 والربع الأول من عام 2025، أنهت العديد من الشركات، بما في ذلك فيليبس ولوتس هولدينجز وجينجي هولدينجز، على التوالي عقود تأجير الطاقة الحاسوبية بقيمة مئات الملايين من اليوان. في الوقت نفسه، قال أحد موردي الطاقة الحاسوبية لهوكسيو، "في مجال تأجير الطاقة الحاسوبية، يعد إنهاء الإيجار أمرًا شائعًا". هذه الشركات التي أنهت عقود الإيجار الخاصة بها ليست محطات الطلب الحقيقية على الطاقة الحاسوبية. مع الصدمة الصناعية التي أحدثتها DeepSeek، انفجرت فقاعة صناعة الذكاء الاصطناعي تدريجيًا. كان على العديد من موردي طاقة الحوسبة أن يواجهوا مشكلة طاقة الحوسبة الزائدة، مما أدى إلى البحث عن مصادر عملاء مستقرة واستكشاف طرق جديدة لاستيعاب طاقة الحوسبة.

خلال تحقيقاتها، اكتشفت شركة Huxiu أنه بالإضافة إلى ثلاث شركات في مجالات الحوسبة الذكية والحوسبة السحابية، كانت هناك أيضًا شركة استثمارية مطبوعة بشكل بارز على بطاقة العمل الخاصة بمؤسس إحدى شركات توريد الطاقة الحاسوبية. وكشف المزيد من البحث أن المشاريع التي تستثمرها شركة الاستثمار تشمل شركة روبوتات ومؤسسة تركز على البحث والتطوير للنماذج الكبيرة وأنظمة السحابة. كشف المؤسس لهوشيو، "يتم تلبية جميع احتياجات قوة الحوسبة للشركتين المستثمرتين من خلال نظام إمداد طاقة الحوسبة الخاص بهما؛ وعادةً ما تشتري الشركات المستثمرة قوة الحوسبة الخاصة بها بأسعار السوق المنخفضة". في الواقع، في صناعة الحوسبة الذكية، فإن الجمع بين الحوسبة الذكية والاستثمار ليس بأي حال من الأحوال حالة معزولة. بالنسبة للعديد من موردي الطاقة الحاسوبية، "تعتبر هذه طريقة مفيدة للغاية للتخلص من بطاقات NANA في الوقت الحالي، ولكن لم يتم طرحها على الطاولة بعد." قال فنغ بو لـ Huxiu.

ومع ذلك، في القصة أعلاه، يعد هذا مسارًا "احتكاريًا" لامتصاص قوة الحوسبة، أي أن مزود قوة الحوسبة يحبس الطلب على قوة الحوسبة من خلال الاستثمار ويلبي بشكل مباشر جميع احتياجات قوة الحوسبة للمشاريع المستثمرة. ولكن هذه ليست الطريقة الوحيدة.

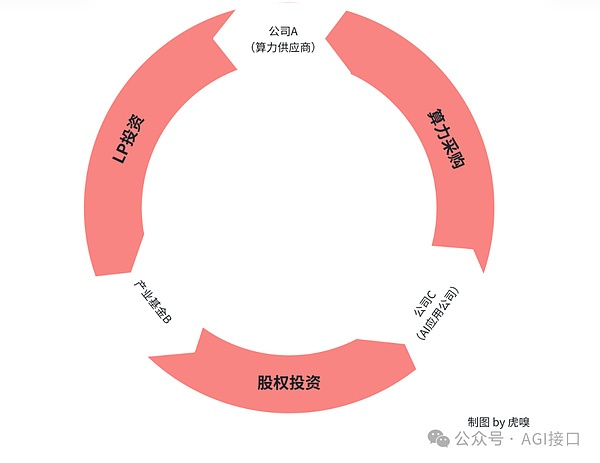

يعتقد فينج بو أن هناك نموذجًا آخر: "يدخل مورد الطاقة الحاسوبية الصندوق الصناعي كشريك محدود، ونموذج بناء سلسلة طلب على الطاقة الحاسوبية ذات الحلقة المغلقة يستحق الاهتمام".

على وجه التحديد، يقدم نموذج العمل هذا خصائص ربط رأس المال: يصل مورد الطاقة الحاسوبية أ، كشريك محدود محتمل (LP)، إلى نية التعاون مع الصندوق الصناعي ب. في محفظة الاستثمار الخاصة بالصندوق ب، تُعد شركة تصنيع تطبيقات الذكاء الاصطناعي ج مؤسسة مستثمرة، ويتطلب تطوير أعمالها طلبًا صارمًا على موارد الحوسبة. في هذه المرحلة، يربط الصندوق (أ) بشكل غير مباشر احتياجات شركة (ج) المستقبلية لشراء الطاقة الحاسوبية من خلال الاستثمار الاستراتيجي في الصندوق (ب)، وبالتالي بناء حلقة مغلقة من "الاستثمار الرأسمالي - شراء الطاقة الحاسوبية".

إذا تم إتمام المعاملة، ستحصل الشركة (أ) على حقوق الخدمة ذات الأولوية بحكم وضعها كشركة مساهمة محدودة وتصبح المورد المفضل لشراء الطاقة الحاسوبية للشركة (ج). يشكل هذا النموذج في الأساس تدفقًا دائريًا للأموال - حيث يتم إرجاع استثمار الشركة (أ) في الصندوق (ب) في النهاية من خلال شراء الشركة (ج) لقوة الحوسبة.

اعترف فينج بو قائلاً: "هذه ليست طريقة سائدة، ولكنها طريقة سهلة الاستخدام نسبيًا".

03الفقاعة على وشك الانفجار، ماذا بعد؟ عند الحديث عن فقاعة الحوسبة الذكية، لا يمكننا الاكتفاء بالحديث عن قوة الحوسبة. إنها مسألة سلسلة صناعية. إذا أردنا استخدام قوة الحوسبة، فعلينا ربط نقاط الضعف. والآن، لم تُشكّل هذه السلسلة الصناعية حلقةً مغلقة. أشار مدير التسويق الرئيسي لمورد طاقة الحوسبة الذي شارك بعمق في الصناعة لسنوات عديدة إلى هوشيو إلى جوهر صناعة الحوسبة الذكية الحالية. مع دخول النصف الأول من عام 2025، هناك اتجاه ملحوظ في مجال الذكاء الاصطناعي يتمثل في استبدال مصطلح "التدريب المسبق"، الذي كان على شفاه شركات الذكاء الاصطناعي الكبرى، تدريجيًا بمصطلح "الاستدلال". سواء كان الأمر يتعلق بمواجهة سوق المستهلكين الضخم من الفئة C أو تمكين تطبيقات المؤسسات من الفئة B في آلاف الصناعات، فإن منحنى نمو الطلب على الاستدلال يبدو حادًا للغاية.

"لنستنتج ببساطة،" كما قدّر أحد محللي الصناعة، "بأخذ حجم تطبيقات الذكاء الاصطناعي السائدة في السوق، مثل دوباو وديب سيك، كمثال، وبافتراض أن كل مستخدم نشط يُنتج ما معدله 10 صور يوميًا، فإن قوة الحوسبة المطلوبة لهذا قد تصل بسهولة إلى مستوى مليون بيكو. هذا مجرد سيناريو واحد لتوليد الصور. وإذا أُضيفت تفاعلات متعددة الوسائط، مثل النص والصوت والفيديو، فسيكون تقدير حجم الطلب أكثر صعوبة."

هذا مجرد طلب منطقي لمستخدمي C-end. بالنسبة لمستخدمي الجانب B، فإن الطلب على الاستدلال أكبر بكثير. قال أحد المديرين التنفيذيين في شركة Sinovation Intelligence لـ Huxiu أن مصنعي السيارات يبدأون بمقياس 10000 P عند بناء مراكز الحوسبة الذكية، "ومن بين عملائنا، وبصرف النظر عن الشركات المصنعة الكبرى، فإن مصنعي السيارات لديهم الطلب الأكبر على قوة الحوسبة". ومع ذلك، عندما يتم الجمع بين الطلب الهائل على الاستدلال مع فقاعة قوة الحوسبة، تبدو القصة سخيفة للغاية. لماذا لا يزال الطلب الكبير على الاستدلال يؤدي إلى خلق فقاعة قوة الحوسبة؟

أخبر أحد موردي طاقة الحوسبة شركة Huxiu أن مثل هذه المطالبات الضخمة للاستدلال تتطلب من مقدمي خدمات الحوسبة الذكية تحسين طاقة الحوسبة من خلال التكنولوجيا الهندسية، مثل ضغط وقت البدء، وزيادة سعة التخزين، وتقصير زمن انتقال الاستدلال، وتحسين الإنتاجية ودقة الاستدلال.

ليس هذا فحسب، بل إن جزءًا كبيرًا من مشكلة عدم التوافق بين العرض والطلب المذكورة أعلاه يأتي من مشاكل الرقائق. وفي هذا الصدد، قال أحد المطلعين على الصناعة لـ Huxiu أنه لا تزال هناك فجوة كبيرة بين بعض البطاقات المحلية و NVIDIA. ولم يتطور أداؤهم بشكل متساوٍ. حتى لو كانت نفس العلامة التجارية لديها المزيد من البطاقات، فإن عيوبها لا تزال موجودة. ويؤدي هذا إلى عدم قدرة مجموعة واحدة على إكمال تدريب الذكاء الاصطناعي والتفكير بشكل فعال.

يعني "تأثير اللوحة القصيرة" أنه حتى إذا تم بناء مجموعة حوسبة عن طريق تكديس الرقائق على نطاق واسع، فإذا لم يتم حل مشكلة اللوحة القصيرة بشكل فعال، فسيظل الأداء العام للمجموعة بأكملها محدودًا، مما يجعل من الصعب دعم مهام التدريب المعقدة والتفكير واسعة النطاق لنماذج الذكاء الاصطناعي الكبيرة بكفاءة. في الواقع، إن التحديات الهندسية واختناقات الشريحة على مستوى قوة الحوسبة شديدة، ولكن العديد من احتياجات قوة الحوسبة العميقة لم يتم تلبيتها بشكل فعال. تظهر "نقطة التوقف" الحقيقية غالبًا في نظام البيئة التطبيقية فوق طبقة قوة الحوسبة، وخاصة الفجوة الخطيرة في النماذج الرأسية في طبقة L2 (أي بالنسبة للصناعات أو السيناريوهات المحددة).

هناك "فجوة" ضخمة تحتاج إلى أن تُملأ في الصناعة الطبية. إن تأثير استنزاف المواهب هو مشكلة هيكلية تعرضت لانتقادات طويلة في النظام الطبي المحلي. يتمركز الأطباء المتميزون في المستشفيات الجامعية في المدن من الدرجة الأولى. ولكن عندما تأمل الصناعة في استخدام النموذج الطبي الكبير لتحقيق غرق الموارد الطبية عالية الجودة، يبرز تحدي أكثر جوهرية: كيف يمكن بناء مساحة بيانات طبية موثوقة؟

لأنه إذا كنت تريد تدريب نموذج عمودي كبير لديه القدرة على تشخيص وعلاج المسار الكامل للمرض، فإن البيانات هي الشرط الأساسي. لكن المشكلة هي أننا يجب أن نحصل على كميات هائلة من البيانات التي تغطي المسار الكامل للمرض، وجميع الفئات العمرية، وجميع الجنسين، وجميع المناطق من أجل تشكيل المعرفة في نموذج كبير. لكن الواقع هو أن معدل انفتاح البيانات الطبية أقل من 5%. كشف مدير قسم المعلومات في أحد المستشفيات الجامعية أن من بين 500 تيرابايت من البيانات الطبية التي ينتجها مستشفاه كل عام، فإن أقل من 3% من البيانات المنظمة غير الحساسة يمكن استخدامها بالفعل لتدريب الذكاء الاصطناعي. والأمر الأكثر خطورة هو أن البيانات المتعلقة بالأمراض النادرة والمزمنة، والتي تمثل 80% من قيمة أطلس الأمراض، ظلت خاملة لفترة طويلة في "جزر البيانات" التابعة لمختلف المؤسسات الطبية بسبب حساسيتها.

إذا لم يكن من الممكن حل نقاط التوقف مثل هذه، فلن تتمكن السلسلة الصناعية من تشكيل حلقة مغلقة. من الطبيعي ألا يمكن تلبية الطلب على قوة الحوسبة. ومن الواضح أن هذا الأمر يتجاوز بكثير النطاق الذي تستطيع شركات البنية التحتية لقوة الحوسبة التقليدية، التي لا توفر سوى "البطاقات والكهرباء" التعامل معه بشكل مستقل. ومع ذلك، هناك مجموعة جديدة من مقدمي خدمات الحوسبة الذكية بدأت تظهر بهدوء في السوق. لم تعد هذه الشركات تقتصر على مجرد توفير الأجهزة أو تأجير قوة الحوسبة. كما يمكنهم أيضًا تشكيل فرق خوارزمية احترافية وفرق خبراء في الصناعة للمشاركة بشكل عميق في عملية تطوير وتحسين تطبيقات الذكاء الاصطناعي الخاصة بالعميل.

وفي الوقت نفسه، وفي مواجهة مشاكل مختلفة مثل عدم تطابق الموارد واستخدام قوة الحوسبة، تقوم مناطق مختلفة بالفعل بتقديم سياسات مختلفة لدعم قوة الحوسبة بناءً على احتياجات الصناعة المحلية. ومن بينها "قسائم قوة الحوسبة" التي تعد طريقة دعم تعمل بشكل مباشر على تقليل تكلفة استخدام قوة الحوسبة بالنسبة للمؤسسات. ولكن بالنسبة لصناعة الحوسبة الذكية في الصين في المرحلة الحالية، ربما لم تعد سياسة "الإسعافات الأولية" البسيطة قادرة على عكس الوضع بشكل جذري.

اليوم، ما تحتاج إليه صناعة الحوسبة الذكية هو زراعة بيئية "مكونة للدم". كانت اليابان في يوم من الأيام رائدة العالم في مجال الروبوتات، ولكنها الآن تختفي تدريجيًا من طليعة الصناعة. لماذا تفشل الروبوتات اليابانية؟

المؤلف الأصلي: @bad review X.PIN

#اليابان #روبوت #روبوت شبيه بالإنسان #ذكاء اصطناعي #تكنولوجيا">

Catherine

Catherine