عندما يتعلق الأمر بقيم عالم التشفير، فإن مفهوم اللامركزية هو المفهوم الأكثر شهرة. من أجل تتبع الأصل، فإن ظهور العملات المشفرة كان بعد فترة وجيزة من إفلاس ليمان براذرز. على خلفية الاضطرابات العالمية الناجمة عن أزمة العملة، اقترح ساتوشي ناكاموتو مفهوم العملة اللامركزية، وظهرت عملة البيتكوين، مما أرسى الأساس للاعتقاد بالقيمة في عالم التشفير. في العقد غير الطويل الذي تلا ذلك، استمر نظام التشفير في التوسع والنمو حول اللامركزية، وتحولت معتقدات القيمة والمعتقدات التكنولوجية من الجدل إلى التوحيد، ومن التوحيد إلى اللامركزية، وتطورت بقوة في نظرية القيمة والسعر. ولكن بغض النظر عن مدى الجدل الذي يثيره، فإن البيتكوين هو أقوى ركيزة قيمة في عالم العملات المشفرة. من عمال المناجم إلى مزارع التعدين، ومن رأس المال إلى المؤسسات، وعلى الرغم من التغييرات المستمرة في ما يسمى "المصرفيين" المحيطين بالبيتكوين، فإن السوق يعتقد اعتقادا راسخا أنه لا يمكن لأحد أن يمتلك أكثر من 51٪ من البيتكوين، وهم جميعا يدركون أنها مثال توضيحي ناجح للعملة اللامركزية.

ولكن في السنوات الأخيرة، يبدو أن العملة اللامركزية قد عادت إلى السياق المركزي. منذ عام 2020، بدأت مؤسسات وول ستريت والشركات المدرجة في حملة شراء البيتكوين. في العام الماضي، تم إدراج صندوق Bitcoin Spot ETF. الآن، مع إنشاء الاحتياطي الاستراتيجي للبيتكوين في الولايات المتحدة، يمكننا أن نرى أن المستثمرين المؤسسيين والشركات المدرجة وحتى البلدان بدأت في الاحتفاظ بكميات كبيرة من البيتكوين. هذه الخطوة لها مزايا وعيوب. الميزة هي ارتفاع الأسعار. لقد نجح ضخ السيولة في دفع عملة البيتكوين إلى 100 ألف دولار، وهو ما لم يترك علامة مهمة في تاريخ التشفير فحسب، بل جلب المجد أيضًا إلى Diamond Hand. لقد أدى الامتثال إلى رفع الحد الأدنى لحاملي العملات المشفرة، ودخلت العملات المشفرة إلى التيار الرئيسي لأول مرة. كما تحول المضاربون المختبئون في الظلام إلى مستثمرين في القيمة، وبالمناسبة، تم منحهم لقب حاملي الأصول الناشئة.

ولكن العيوب واضحة أيضًا. يتحرك عمال المناجم خلف الكواليس، والارتباط بين سوق العملات المشفرة وسوق الأسهم الأمريكية أصبح وثيقًا بشكل متزايد، ومن الصعب العثور على ظروف السوق المستقلة، وأي اضطراب في الاقتصاد الكلي يحفز الأعصاب الهشة في السوق. ويوضح السوق الحالي هذه النقطة بشكل جيد للغاية. يركز الناس إما على حرب التعريفات الجمركية، أو مناقشة خفض أسعار الفائدة في الولايات المتحدة، أو دراسة التدفقات الداخلة والخارجة لصناديق الاستثمار المتداولة. إن أولوية التقدم التكنولوجي تتجه باستمرار إلى الوراء. لم تنجح الامتثال والتنظيم في جلب أشعة الشمس إلى سوق العملات المشفرة. وبدلاً من ذلك، سمحوا للرئيس باغتنام الفرصة لجني الحصاد الأول من الأرباح. لقد كانت عائلة MEME في حالة اضطراب مستمر، وكان من الضروري أيضًا التعامل مع ألعاب Defi وchain في نفس الوقت.

وبالجمع بين كل ما سبق، يطرح السؤال نفسه أيضًا، من يمتلك أكبر قدر من عملة البيتكوين؟ هل يعد الوجود المتزايد للمستثمرين المؤسسيين أمرًا جيدًا للبيتكوين؟ مع احتجاز المزيد والمزيد من عملات البيتكوين في المحافظ الباردة وسندات الخزانة وصناديق الاستثمار المتداولة، هل تفقد البيانات الموجودة على السلسلة موثوقيتها؟ أجرى مات كروسبي، مراسل مجلة بيتكوين، أيضًا بحثًا حول هذه القضية. تمت ترجمة تقريره هنا من أجل التوضيح، واستكشاف ما إذا كانت الروح اللامركزية للبيتكوين معرضة للخطر حقًا أم أنها تتطور ببساطة.

الحوت الجديد

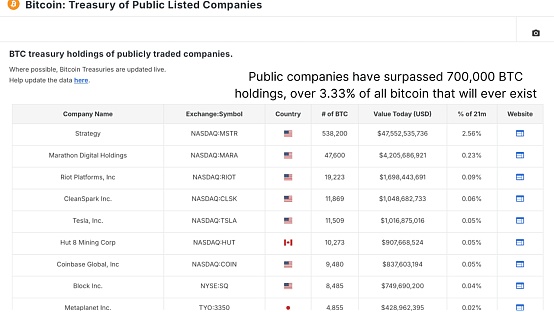

ابدأ بالبيانات المالية للشركات المدرجة. من حيث البيانات،شركات كبيرة مدرجة بما في ذلكلقد جمعت Strategy و MetaPlanet أكثر من 700000 BTC في المجموع. الإستراتيجية هي القائد بلا منازع بينهم. اعتبارًا من 21 أبريل 2025، تمتلك Strategy 538,200 بيتكوين، بتكلفة شراء إجمالية تبلغ حوالي 36.47 مليار دولار أمريكي ومتوسط سعر يبلغ حوالي 67,766 دولارًا أمريكيًا. خلال الأشهر الستة الماضية، استحوذت على 379,800 BTC. بالنظر إلى أن إجمالي العرض من Bitcoin يقتصر على 21 مليونًا، فإن هذا يمثل ما يقرب من 3.33٪ من إجمالي العرض المستقبلي من BTC. ورغم أن هذا الحد الأقصى للعرض لا يمكن الوصول إليه خلال حياة حاملي الأسهم الحاليين، فإن الظاهرة التي يعكسها واضحة: فالشركات المدرجة تراهن على الأمد الطويل.

الشكل 1: الشركات المدرجة لديها أعلى حيازات من البيتكوين

بالإضافة إلى البيتكوين التي تحتفظ بها الشركات مباشرةً،

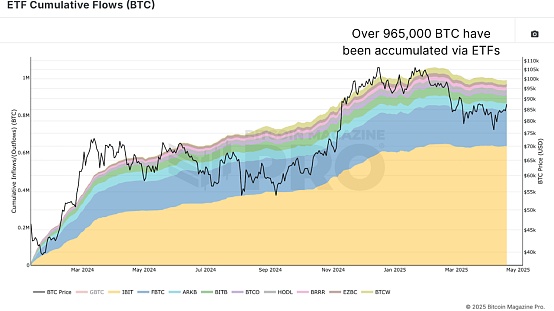

من خلالالتدفق التراكمي للتحويلات المالية الإلكترونية (BTC)يمكن ملاحظة ذلك من الرسم البياني أنETFيحتل أيضًا حصة كبيرة. اعتبارًا من وقت كتابة هذا التقرير، تحتوي صناديق الاستثمار المتداولة في البيتكوين الفورية على ما يقرب من 965000 BTC، أي ما يقل قليلاً عن 5% من إجمالي المعروض. يتقلب هذا الرقم بشكل محدود نسبيًا، لكنه لا يزال القوة الرئيسية التي تؤثر على ديناميكيات السوق اليومية. خذ شركة بلاك روك كمثال. وبحسب بيانات بلاك روك، تم إطلاق صندوق IBIT في يناير 2024 في نفس الوقت مع 10 صناديق استثمار متداولة أخرى في البورصة في الولايات المتحدة، بقيمة أصول صافية حالية تبلغ حوالي 53.77 مليار دولار أمريكي. على مدى الثلاثين يومًا الماضية، وصل متوسط حجم التداول اليومي للصندوق إلى 45.02 مليون سهم. إذا تم دمجسندات الخزانة للشركات وممتلكات صناديق الاستثمار المتداولة، فإن الرقم سيرتفع إلى أكثر من 1.67 مليون بيتكوين، وهو ما يمثل حوالي 8٪ من إجمالي العرض النظري، ولكن هذه البيانات لا تزال أكثر من ذلك.

الشكل 2: حفّزت صناديق الاستثمار المتداولة اهتمام المؤسسات بالبيتكوين

بالإضافة إلى وول ستريت ووادي السيليكون،في بعض المناطق والبلدانأصبحت الحكومات الآن

على نطاق واسعنشط في مجال البيتكوين. من خلال المشتريات السيادية والاحتياطيات الاستراتيجية من البيتكوين، تمتلك المناطق والدول ما مجموعه حوالي 542 ألف بيتكوين. وبالجمع بين الحيازات المؤسسية السابقة، يمكننا أن نستنتج أن عدد عملات البيتكوين التي تحتفظ بها المؤسسات وصناديق الاستثمار المتداولة والحكومات يتجاوز 2.2 مليون. ظاهريًا، يمثل هذا حوالي 10.14% من إجمالي المعروض البالغ 21 مليون بيتكوين. المنسيونساتوشي ناكاموتووالإمداد المفقود

في الواقع، ليس كل21 مليون بيتكوينيمكن أن تكون

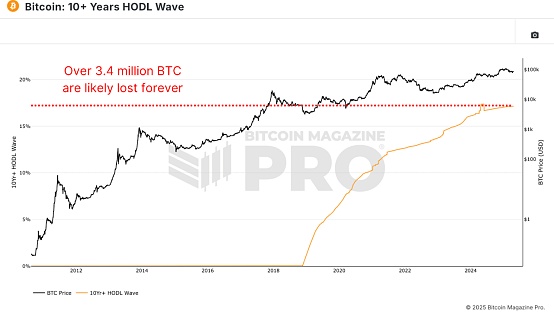

تم الوصول إليه. وفقًا لبيانات HODL Wave لأكثر من 10 سنوات، والتي تقيس العملات التي لم تتحرك منذ عقد من الزمان، فقد يكون أكثر من 3.4 مليون BTC قد ضاع إلى الأبد، بما في ذلك محفظة ساتوشي ناكاموتو، والعملات المعدنية من التعدين المبكر، والعملات المعدنية التي تم تعدينها أثناء الحرب الباردة. العملات المزورة، وكلمات المرور المنسية، وحتى محركات أقراص فلاش USB الموجودة في مكبات النفايات.

الشكل 3: من الممكن أن يتجاوز عدد BTC المفقودة 3.4 مليون

يوجد حاليًا حوالي 19.8 مليون BTC قيد التداول، ويُقدر أن حوالي 17.15% قد فُقدت، وبالتالي فإن العرض الفعلي يقترب من 16.45 مليون. يؤدي هذا إلى تغيير التوازن الحالي بشكل كامل. وبقياس المزيد من العرض الفعلي، ارتفعت نسبة BTC التي تحتفظ بها المؤسسات إلى حوالي 13.44%. وهذا يعني أنه مقابل كل 7.4 BTC في السوق، يتم حبس حوالي 1 BTC منها بواسطة مؤسسة أو صندوق استثمار متداول أو دولة ذات سيادة.

وفي هذا السياق، هي مؤسسات كافيةللتحكم في Bitcoin؟

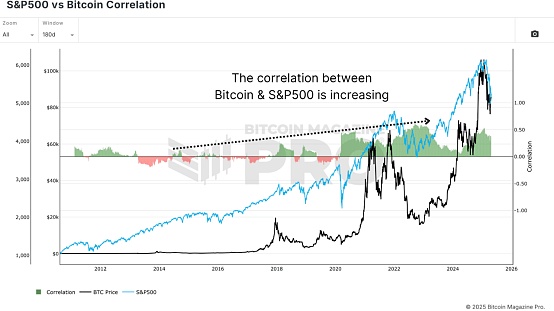

لحسن الحظ، واستنادًا إلى البيانات، لا يوجد مثل هذا الاتجاه في الوقت الحاضر. لكن هذا يشير إلى تأثيره المتزايد، وخاصة فيما يتعلق بحركة الأسعار. عند النظر إلى الرسم البياني لارتباط مؤشر S&P 500 وبيتكوين، فإن الارتباط بين بيتكوين ومؤشرات الأسهم التقليدية مثل S&P 500 أو ناسداك قد زاد بشكل واضح. ومع دخول هذه الكيانات الكبيرة إلى السوق، يُنظر إلى البيتكوين بشكل متزايد على أنه أصل "محفوف بالمخاطر"، مما يعني أن سعره يميل إلى التقلب مع التغيرات في معنويات المستثمرين في الأسواق التقليدية.

الشكل4: يستمر الارتباط بين البيتكوين ومؤشر ستاندرد آند بورز 500 في التعزيز

سيكون هذا مفيدًا نسبيًا في سوق صاعدة،

leaf="">في الوقت الذي تتوسع فيه السيولة العالمية وتحقق الأصول الخطرة أداءً جيدًا، أصبحت البيتكوين الآن على أهبة الاستعداد لجذب إن أسواق المال العالمية تشهد تدفقات أكبر من أي وقت مضى، وخاصة مع بدء صناديق التقاعد وصناديق التحوط وصناديق الثروة السيادية في تخصيص جزء صغير فقط من محافظها لها. ولكن هناك أيضًا مقايضة: مع تعمق التبني المؤسسي، ستزداد حساسية البيتكوين للظروف الاقتصادية الكلية. لقد بدأت سياسة البنك المركزي وعوائد السندات وتقلبات الأسهم تكتسب أهمية أكبر من أي وقت مضى. وعلى الرغم من هذه التغييرات، لا يزال أكثر من

85% من البيتكوين خارج أيدي المستثمرين المؤسسيين. لا يزال المستثمرون الأفراد يمتلكون الغالبية العظمى من إمدادات البيتكوين. قد تحتوي صناديق الاستثمار المتداولة وخزائن الشركات على كميات كبيرة من عملة البيتكوين الموجودة في محافظ باردة، لكن السوق لا تزال مجزأة للغاية. في هذا الصدد، يعتقد بعض منتقدي الصناعة أن فائدة البيانات الموجودة على السلسلة آخذة في الضعف. بعد كل شيء، إذا كان هناك الكثير من BTC محجوزًا في صناديق الاستثمار المتداولة أو المحافظ الخاملة، فهل لا يزال بإمكاننا استخلاص استنتاجات دقيقة من نشاط المحفظة؟ وهذا القلق ليس بلا أساس، ولكنه ليس جديدا أيضا. جديدالتكيف

تاريخيًا، حدثت معظم أنشطة تداول البيتكوين خارج السلسلة، وخاصةً على البورصات المركزية مثل Coinbase وBinance و

سابقًا FTX. نادرًا ما تظهر هذه المعاملات على السلسلة بطريقة ذات معنى، ولكنها لا تزال تؤثر على السعر وبنية السوق. واليوم يواجه السوق وضعا مماثلا، ولكن بأدوات أفضل. تخضع تدفقات صناديق الاستثمار المتداولة، وملفات الشركات، وحتى المشتريات الحكومية لقواعد الإفصاح. وعلى النقيض من البورصات غير الشفافة، يتعين على هذه المؤسسات عادةً الكشف عن ممتلكاتها، مما يوفر للمحللين قدرًا كبيرًا من البيانات لتتبعها. بالإضافة إلى ذلك، فإن التحليل على السلسلة ليس ثابتًا. تتطور الأدوات مثل درجة MVRV-Z. من خلال تضييق التركيز على المتوسط المتحرك لمدة عامين لدرجة Z لـ MVRV بدلاً من البيانات التاريخية الكاملة، من الممكن التقاط ديناميكيات السوق الحالية بشكل أفضل دون تأثير الرموز المفقودة على المدى الطويل أو العرض غير النشط.

الشكل 5: يمكن لقيمة Z-score لقيمة MVRV المتداولة لمدة عامين والمستهدفة بشكل أفضل التقاط ديناميكيات السوق

الخلاصة

هذا لا يعني نهاية عصر اللامركزية في البيتكوين أو التحليل على السلسلة. في الواقع، مع تزايد ملكية مؤسسات يمكن التعرف عليها لعملة البيتكوين، ستصبح القدرة على تتبع تدفق الأموال أكثر دقة. لا يزال المستثمرون الأفراد يهيمنون، وأصبحت أدوات التحليل على السلسلة وخارجها أكثر ذكاءً وأكثر استجابة لتغيرات السوق. إن روح اللامركزية الخاصة بعملة البيتكوين ليست مهددة، بل إنها تنضج فقط. طالما أن إطار التحليل والبيتكوين قادران على مواكبة العصر والتطور معًا، فسيكونان بالتأكيد قادرين على التعامل مع التحديات المقابلة في المستقبل.

Miyuki

Miyuki