في يوليو 2025، اهتزت الأسواق المالية العالمية بخبرٍ خطير. غرّمت هيئة الأوراق المالية والبورصات الهندية (SEBI) شركة جين ستريت، عملاق التداول الكمي الرائد والمعروف بغموضه ونخبويته، غرامةً قياسيةً قدرها 48.43 مليار روبية (حوالي 580 مليون دولار أمريكي) بسبب تلاعبها المنهجي بالمؤشرات في السوق الهندية، ومُنعت مؤقتًا من الوصول إلى السوق. الوثيقة الأساسية لهذه القضية هي تقرير تحقيق مؤقت صادر عن هيئة الأوراق المالية والبورصات الهندية، مؤلف من 105 صفحات، وهو أشبه بنصٍّ مُفصّل، يكشف كيف يستغل كبار "اللاعبين" التقنيين عدم تناسق هيكل السوق لتحقيق مكاسب. هذه ليست غرامةً باهظةً فحسب، بل هي أيضًا تحذيرٌ بالغ الأهمية لجميع مؤسسات التداول حول العالم التي تعتمد على خوارزميات مُعقدة ومزايا تكنولوجية، وخاصةً مؤسسات الأصول الافتراضية التي تقع في "المنطقة الرمادية" من الرقابة. عندما تتعارض الاستراتيجية الكمية النهائية بشكل أساسي مع عدالة السوق والنوايا التنظيمية، فلن تكون المزايا التكنولوجية مجرد "تميمة سحرية"، بل قد تصبح "دليلاً" يُشير إلى الذات.

أمضى فريق البحث في آيينغ أسبوعًا في تحليل تقرير تحقيق هيئة الأوراق المالية والبورصة الهندية (SEBI) بعمق، بدءًا من مراجعة الحالة، والمنطق التنظيمي، وتأثير السوق، والتأمل الفني، وصولًا إلى رسم خرائط الارتباط والآفاق المستقبلية مع مجال العملات المشفرة، لتفسير "سيف ديموقليس" المتمثل في الامتثال المُعلّق فوق رؤوس جميع المشاركين في سوق الأصول الافتراضية، واستكشاف كيفية المضي قدمًا بثبات على الحبل المشدود بين الابتكار التكنولوجي وعدالة السوق.

الجزء الأول: مراجعة "العاصفة المثالية" - كيف تنسج جين ستريت شبكة من التلاعب؟ لفهم الأثر الواسع النطاق لهذه القضية، يجب علينا أولاً استعادة أساليب التلاعب التي تُتهم بها جين ستريت بوضوح. هذا ليس خطأً فنيًا معزولًا أو انحرافًا استراتيجيًا عرضيًا، بل مجموعة من "المؤامرة العلنية" المُصممة بعناية والمُنفذة بشكل منهجي وواسعة النطاق ومُخبأة للغاية. يكشف تقرير هيئة الأوراق المالية والبورصات الهندية (SEBI) عن استراتيجيتيها الأساسيتين بالتفصيل. 1. تحليل الاستراتيجيتين الأساسيتين: آلية عمل "المؤامرتين العلنيتين" وفقًا لتحقيق هيئة الأوراق المالية والبورصات الهندية (SEBI)، استخدمت جين ستريت بشكل رئيسي استراتيجيتين مترابطتين، طُبقتا بشكل متكرر على تواريخ انتهاء صلاحية خيارات مؤشرات BANKNIFTY وNIFTY المتعددة. يتمثل جوهر هذه الاستراتيجية في استغلال فروق السيولة وآليات انتقال الأسعار بين الأسواق المختلفة لتحقيق الأرباح.

الاستراتيجية الأولى: "التلاعب بالمؤشرات خلال اليوم"

تنقسم هذه الاستراتيجية إلى مرحلتين واضحتين، كمسرحية مُعدّة بعناية، مُصمّمة لخلق أوهام السوق وتحقيق الأرباح في نهاية المطاف.

المرحلة الأولى (الصباح/التصحيح الأول): خلق ازدهار زائف وجذب العدو إلى عمق أكبر.

السلوك: من خلال كيانها المحلي المُسجّل في الهند (شركة JSI للاستثمارات الخاصة المحدودة)، استثمرت مليارات الروبيات في أسواق النقد وعقود الأسهم الآجلة منخفضة السيولة نسبيًا، واشترت عددًا كبيرًا من المكونات الرئيسية لمؤشر BANKNIFTY، مثل بنك HDFC وبنك ICICI، بطريقة كبيرة وجريئة.

الطريقة: تداولها سلوكٌ عدوانيٌّ للغاية. يُظهر التقرير أن أوامر شراء جين ستريت عادةً ما تكون أعلى من أحدث سعر لمعاملة السوق (LTP) في ذلك الوقت، مما يدفع أسعار الأسهم المكونة لها صعودًا أو يدعمها بقوة، مما يرفع مؤشر بانكنيفتي مباشرةً. في بعض الفترات، يُمثل حجم تداولها ما بين 15% و25% من إجمالي حجم تداول أسواق الأسهم الفردية، مُشكلًا قوةً كافيةً لتوجيه الأسعار.

الغرض: الغرض الوحيد من هذه الخطوة هو خلق وهمٍ بأن المؤشر ينتعش بقوة أو يستقر. سيؤثر هذا بشكل مباشر على سوق الخيارات عالية السيولة، مما يؤدي إلى رفع أسعار خيارات الشراء بشكل مصطنع، بينما تنخفض أسعار خيارات البيع بالمقابل. إجراءات التعاون: بينما تُحدث شركات الاستثمار الأجنبي المباشر التابعة لشركة جين ستريت (مثل شركة جين ستريت سنغافورة المحدودة) ضجة في سوق العقود الفورية، فإنها تعمل بهدوء في سوق الخيارات. وقد استغلت هذه الشركات تشوهات أسعار الخيارات لشراء عدد كبير من خيارات البيع بتكاليف منخفضة للغاية وبيع خيارات الشراء بأسعار مرتفعة بشكل مصطنع، مما أدى إلى تكوين مركز بيع قصير كبير. وأشار تقرير هيئة الأوراق المالية والبورصات الهندية إلى أن القيمة الاسمية (المكافئة نقدًا) لمراكز خياراتها كانت أضعافًا مضاعفة لمبلغ الأموال التي استثمرتها في سوق العقود الفورية/العقود الآجلة. على سبيل المثال، في 17 يناير، كانت نسبة الرافعة المالية مرتفعة بمقدار 7.3 مرة.

المرحلة الثانية (بعد الظهر/التصحيح الثاني): الحصاد العكسي وتحقيق الأرباح.

السلوك: في جلسة التداول بعد الظهر، وخاصة بالقرب من الإغلاق، كانت الكيانات المحلية في جين ستريت تدور 180 درجة وتبيع بشكل منهجي وقوي جميع المراكز التي تم شراؤها في الصباح، بل وتزيد مراكزها في بعض الأحيان.

الطريقة: على عكس الصباح، يكون سعر البيع عادةً أقل من LTP في السوق، مما يؤدي إلى "قمع" سعر الأسهم المكونة بشكل نشط، مما يتسبب في انخفاض مؤشر BANKNIFTY بسرعة. حلقة ربح مغلقة: أدى الانخفاض الحاد في المؤشر إلى ارتفاع حاد في قيمة خيارات البيع الضخمة (Put) المُنشأة صباحًا، وعودة قيمة خيارات الشراء (Call) إلى الصفر. في النهاية، غطّت الأرباح الضخمة التي حققها في سوق الخيارات الخسائر المُحتملة الناتجة عن "الشراء بسعر مرتفع والبيع بسعر منخفض" في سوق العقود الفورية/الآجلة. يُشكّل هذا النموذج حلقة ربح مغلقة مثالية.

الاستراتيجية 2: "تحديد الإغلاق المُوسّع"

هذه تقنية تلاعب أخرى أكثر مباشرة، تُركّز بشكل رئيسي في المرحلة الأخيرة من يوم التداول، وخاصةً خلال فترة تسوية عقد الخيار. يشير مصطلح "تمديد تحديد الإغلاق" إلى سلوك تداول تلاعبي، أي قيام جهة ما بوضع عدد كبير من أوامر الشراء أو البيع في اللحظة الأخيرة من جلسة التداول بهدف التأثير على سعر إغلاق ورقة مالية أو مؤشر، وبالتالي تحقيق ربح من مركزها في المشتقات. في بعض أيام التداول، لم تعتمد "جين ستريت" نظام "الشراء والبيع" على مدار 24 ساعة، ولكن بعد الساعة 2:30 مساءً، عندما كانت تحتفظ بعدد كبير من مراكز الخيارات منتهية الصلاحية، أجرت فجأةً صفقات أحادية الاتجاه واسعة النطاق (شراء أو بيع) في أسواق العقود الفورية والآجلة لدفع سعر التسوية النهائي للمؤشر في اتجاه إيجابي. تدعم الأدلة والبيانات الرئيسية مزاعم هيئة الأوراق المالية والبورصات الهندية (SEBI) بأنها ليست بلا أساس، بل تستند إلى بيانات تداول ضخمة وتحليل كمي دقيق.

يستخدم التقرير جداول مفصلة (مثل الجداول 7، 8، 16، 17) لإظهار الحصة المذهلة لـ"جين ستريت" من حجم التداول خلال فترة زمنية محددة. على سبيل المثال، في صباح يوم 17 يناير 2024، بلغ حجم مشترياتها في سوق ICICIBANK الفوري 23.33% من إجمالي حجم المشتريين في السوق بأكمله. هذه الهيمنة السوقية شرط أساسي لقدرتها على التأثير على الأسعار.

يُعد هذا الأمر من أبرز ما جاء في تقرير هيئة الأوراق المالية والبورصات الهندية (SEBI). لم تكتفِ الهيئة التنظيمية بتحليل حجم التداول، بل استخدمت أيضًا تحليل تأثير LTP لتحديد "الغرض" من معاملاتها. يُظهر التحليل أنه في مرحلة الصعود، كان لمعاملات جين ستريت تأثير إيجابي كبير على سعر المؤشر؛ بينما كان لها تأثير سلبي كبير في مرحلة الكبح. هذا يدحض بشدة ذريعة "التداول الطبيعي" أو "توفير السيولة"، ويثبت أن سلوكها يهدف بوضوح إلى "رفع" السوق أو "كبحه".

أشارت هيئة الأوراق المالية والبورصات الهندية (SEBI) بوضوح إلى أن جين ستريت استخدمت مزيجها من كيان محلي هندي (JSI Investments) وكيانات استثمار أجنبي مباشر (FPI) للتحايل بذكاء على القيد الذي يمنع مستثمر أجنبي مباشر واحد من إجراء تداولات يومية. الكيان المحلي مسؤول عن معاملات عكسية يومية متكررة (شراء ثم بيع) في السوق الفورية، بينما يحتفظ كيان الاستثمار الأجنبي المباشر بمركز خيار كبير ويستفيد منه. يُظهر أسلوب التلاعب المُنسّق هذا، الذي يُشبه "ضرب اليد اليسرى باليد اليمنى"، طبيعة سلوكها المُدبّرة والمُمنهجة.

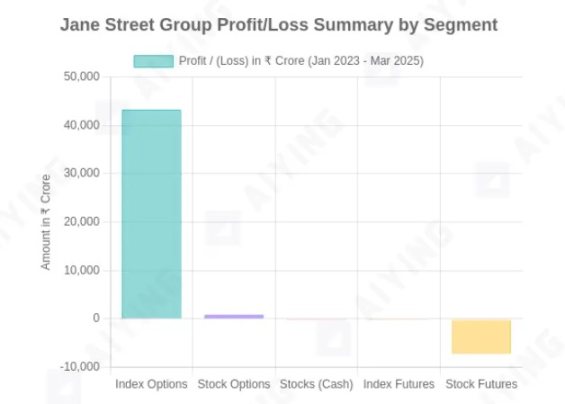

مصدر البيانات: تقرير التحقيق المُؤقّت لهيئة الأوراق المالية والبورصات الهندية (الجدول 4). يُظهر الرسم البياني بوضوح أن شركة "جين ستريت" حققت أرباحًا طائلة في سوق الخيارات، بينما تكبّدت خسائر فادحة في أسواق أخرى (خاصةً عقود الأسهم الآجلة)، مما يُؤكد المنطق التشغيلي القائم على "تحمل الخسائر مقابل أرباح أكبر" في استراتيجيتها. الجزء الثاني: "شبكة الرقابة" - منطق العقوبات والتحذير الأساسي لهيئة الأوراق المالية والبورصات الهندية (SEBI) في مواجهة استراتيجية تداول معقدة وشديدة التقنية لـ"جين ستريت"، لم يقتصر قرار هيئة الأوراق المالية والبورصات الهندية (SEBI) على استكشاف "الصندوق الأسود" لخوارزميتها، بل تناول الموضوع مباشرةً، بدءًا من طبيعة سلوكها والضرر الذي قد يلحق بإنصاف السوق. ويُعدّ المنطق التنظيمي الكامن وراء هذا القرار بمثابة تحذير قوي لجميع مؤسسات التداول المعتمدة على التكنولوجيا، وخاصةً تلك العاملة في مجال الأصول الافتراضية.

الشعار خارج مبنى المقر الرئيسي لهيئة الأوراق المالية والبورصات الهندية (SEBI)

1. منطق عقوبات هيئة الأوراق المالية والبورصات الهندية (SEBI): تصنيفها بناءً على "السلوك" بدلاً من "النتائج"

جوهر سلاح هيئة الأوراق المالية والبورصات الهندية (SEBI) القانوني هو "لوائح حظر الممارسات التجارية الاحتيالية وغير العادلة" (لوائح PFUTP). لا يستند منطق عقوباتها إلى "جني جين ستريت للأرباح"، بل إلى "طريقة جين ستريت في الكسب خاطئة". الأدلة النوعية الرئيسية هي كما يلي: 1. خلق صور سوقية زائفة أو مضللة (اللائحة 4(2)(أ)): تعتقد هيئة الأوراق المالية والبورصات الهندية (SEBI) أن جين ستريت قد خلقت صعودًا وهبوطًا مصطنعًا للمؤشر من خلال سلوكها في البيع والشراء واسع النطاق وكثيف، مما أرسل إشارات سعرية خاطئة إلى السوق وضلّل تقديرات المشاركين الآخرين (وخاصة المستثمرين الأفراد الذين يعتمدون على إشارات الأسعار لاتخاذ القرارات). هذا السلوك بحد ذاته يُشكل تشويهًا لعلاقة العرض والطلب الحقيقية في السوق. 2. التلاعب بأسعار الأوراق المالية وأسعار المؤشرات (اللائحة 4(2)(هـ)): أشار التقرير بوضوح إلى أن سلوك جين ستريت كان يهدف بشكل مباشر إلى التأثير على مؤشر بانك نيفتي، وهو سعر مؤشر سوقي مهم. جميع عملياتها في أسواق العقود الفورية والآجلة تهدف إلى تحريك هذا السعر المرجعي في اتجاه يُصب في صالح مراكزها في المشتقات. يُعتبر هذا تلاعبًا نموذجيًا بالأسعار.

3. غياب العقلانية الاقتصادية المستقلة: هذا هو "الرابح" في حجة هيئة الأوراق المالية والبورصات الهندية (SEBI). أشارت الهيئة إلى أن عمليات عكس أسعار الشراء والبيع خلال اليوم لشركة جين ستريت في أسواقها الفورية/الآجلة ستؤدي حتمًا إلى خسائر من منظور تجاري واحد. تُظهر البيانات المُبلغ عنها أنه خلال 15 يوم تداول من "التلاعب بالمؤشرات خلال اليوم"، تراكمت خسائر بقيمة 1.997 مليار روبية في سوق العقود الفورية/الآجلة. يُثبت هذا السلوك "المتعمد للخسارة" أن هذه المعاملات ليست استثمارًا أو مراجحة عادية، بل "تكلفة" أو "أداة" للتلاعب بسوق الخيارات لتحقيق أرباح أكبر.

2. تحذير أساسي: التكنولوجيا محايدة، لكن مستخدميها لهم موقف.

إن أشد تحذير في هذه القضية هو أنها ترسم بوضوح خطًا أحمر:

في الوقت الحاضر، ومع تزايد دقة الرقابة وتمسكها بالمبادئ، قد تلامس المزايا التقنية والرياضية البحتة الخط الأحمر للقانون في أي وقت إذا لم يُراعَ عدالة السوق والنوايا التنظيمية.

3. "الغرور" في تجاهل التحذيرات: حافزٌ لعقوبةٍ قاسية

أكدت هيئة الأوراق المالية والبورصات الهندية (SEBI) في تقريرها على ظرفٍ مُشدّد: ففي فبراير 2025، أصدرت البورصة الوطنية الهندية (NSE) خطاب تحذيرٍ واضحٍ إلى شركة "جين ستريت" وفقًا لتعليماتها، مُطالبةً إياها بوقف أنماط التداول المشبوهة. ومع ذلك، وجد التحقيق أن "جين ستريت" استمرت في التلاعب بمؤشر نيفتي في مايو.

اعتبرت هيئة الأوراق المالية والبورصات الهندية (SEBI) هذا السلوك ازدراءً صارخًا للسلطة التنظيمية و"جهةً غير حسنة النية". وهذا ليس فقط أحد أسباب تغريمها مبلغًا ضخمًا، بل كان أيضًا حافزًا مهمًا لها لاتخاذ الإجراء المؤقت الصارم المتمثل في "حظر الوصول إلى السوق". هذا درسٌ لجميع المشاركين في السوق: يجب أخذ التواصل والالتزامات مع الجهات التنظيمية على محمل الجد، وأي شكلٍ من أشكال الصدفة والغرور قد يؤدي إلى عواقب وخيمة. الجزء الثالث: تحت وطأة الانهيار الجليدي، لا نجاة من الكارثة - تحليل تأثير السوق واتساع نطاق الضحايا. إن تأثير قضية شارع آيينغ جين يتجاوز بكثير الغرامة وتضرر سمعة شركة. إنها أشبه بحجر كبير أُلقي في بحيرة هادئة، وقد أثرت آثارها على منظومة التداول الكمي بأكملها، وأعادت تعريف مفهومنا عن "الضحايا". إن اتساع نطاق تأثيرها وعمقه يستحقان تفكيرًا عميقًا من جميع المشاركين في السوق. 1. التأثير المباشر على بيئة السوق

على المدى القصير، سيؤثر حظر كبار صانعي السوق، مثل جين ستريت، بلا شك على سيولة أسواق المشتقات النشطة لديهم (مثل خيارات بانكنيفتي). قد يتسع الفارق بين سعري العرض والطلب، وسترتفع تكاليف المعاملات تبعًا لذلك. وكما أشار نيثين كاماث، الرئيس التنفيذي لشركة زيرودا، وهي شركة وساطة هندية معروفة، فإن كبرى شركات التداول الخاصة تُساهم بنحو 50% من حجم تداول الخيارات، وقد يؤثر تراجعها بشكل كبير على عمق السوق.

لقد هزت هذه القضية ثقة السوق بشكل خطير في التداول الكمي، وخاصةً التداول عالي التردد (HFT). قد يؤدي تزايد النظرة السلبية للجمهور والجهات التنظيمية إلى تشويه سمعة القطاع بأكمله. وقد تصبح صناديق الاستثمار الكمي الأخرى، وخاصة المؤسسات الأجنبية، أكثر حذرًا نتيجةً لهذه القضية، فتُعيد تقييم المخاطر التنظيمية في الأسواق الناشئة مثل الهند، أو تُقلّص نطاق أعمالها بشكلٍ كبير، مما يُشكّل "تأثيرًا مُثبطًا".

أكد رئيس هيئة الأوراق المالية والبورصات الهندية (SEBI) أنه سيُعزز مراقبة سوق المشتقات. وهذا يُشير إلى أن جميع المؤسسات الكمية ستواجه مراجعة خوارزمية أكثر صرامة، ومتطلبات أكثر شفافية للإبلاغ عن المراكز، وعمليات تفتيش امتثال أكثر تكرارًا في المستقبل. لقد بدأ عصر تنظيمي أكثر صرامة.

2. تحليل طيف الضحايا: التفاعل المتسلسل من مستثمري التجزئة إلى المؤسسات

غالبًا ما يركز التحليل التقليدي على الضحايا كمستثمرين تجزئة يُستغلون بشكل مباشر. ومع ذلك، في سوق مترابطة، يكون ضرر التلاعب منهجيًا.

هذه هي المجموعة الأكثر وضوحًا من الضحايا. تشير تقارير هيئة الأوراق المالية والبورصات الهندية (SEBI) مرارًا وتكرارًا إلى أن ما يصل إلى 93% من مستثمري التجزئة في الهند يخسرون أموالهم في معاملات العقود الآجلة والخيارات (F&O). تستغل استراتيجية جين ستريت اعتماد مجموعة مستثمري التجزئة على إشارات الأسعار وضعف قدرات معالجة المعلومات. عندما يُرفع المؤشر بشكل مصطنع، يُستدرج مستثمرو التجزئة إلى فخ طويل الأمد؛ وعندما يُكبح المؤشر بشكل مصطنع، تُفاقم أوامر وقف الخسارة الخاصة بهم من تراجع السوق. يصبحون "الأطراف المقابلة" المباشرة لأرباح جين ستريت الضخمة، ويكادون يفتقدون القدرة على الدفاع في ظلّ ضعف المعلومات والتمويل.

هذه مجموعة من الضحايا غالبًا ما تُغفَل، ولكنها بالغة الأهمية. جين ستريت والمستثمرون الأفراد ليسوا الوحيدين المتورطين في لعبة السوق. هناك مئات من المؤسسات الكمية الصغيرة والمتوسطة الأخرى، التي تعتمد نماذج تداولها أيضًا على بيانات السوق العامة - السعر، والحجم، وعمق دفتر الأوامر، إلخ - لاتخاذ القرارات. وطريقتهم للبقاء هي إيجاد فرص تحكيم صغيرة من خلال نماذج أفضل أو تنفيذ أسرع في سوق عادل وفعال.

ومع ذلك، عندما يستغل "الحيتان" مثل جين ستريت امتيازاتهم المالية الهائلة "لتلويث" إشارات الأسعار التي تُشكل حجر الزاوية في السوق بشكل منهجي، تتغير قواعد اللعبة برمتها. تتلقى نماذج المؤسسات الكمية الأخرى بيانات مشوهة وتُوجَّه بشكل مصطنع وفقًا لظروف السوق.

سيؤدي هذا إلى سلسلة من ردود الفعل المتسلسلة:

قد تفشل النماذج القائمة على تتبع الاتجاه، أو الانعكاس المتوسط، أو المراجحة الإحصائية تمامًا في مواجهة هذه الانعكاسات العنيفة المصطنعة، مما يؤدي إلى صفقات خاطئة وخسائر.

تُحسب نماذج إدارة المخاطر (مثل قيمة المخاطرة) بناءً على التقلبات التاريخية. عند تضخيم تقلبات السوق بشكل مصطنع، قد تُقلل هذه النماذج من تقدير المخاطر الحقيقية أو تُصدر تعليمات التحكم في المخاطر في الوقت الخطأ.

عندما ينبع الدافع الرئيسي للسوق من التلاعب بدلاً من العوامل الأساسية أو العواطف الحقيقية، فإن الاستراتيجيات الهادفة إلى اكتشاف القيمة الحقيقية لن تجد طريقها للانطلاق.

لذلك، لم يقتصر سلوك جين ستريت على جني ثمار مستثمري التجزئة فحسب، بل تسبب أيضًا في "هجوم تقليص الأبعاد" على المؤسسات المهنية الأخرى في نفس المسار. ظنّوا أنهم يلعبون ضد "السوق"، لكنهم في الواقع كانوا يلعبون ضد "سوق زائف" بمنظور إلهي. هذا يُبدد المفهوم البسيط لـ"التراجع الكمي، فالقوي يبقى قويًا دائمًا"، ويكشف مدى هشاشة دالة اكتشاف الأسعار في السوق في مواجهة القوة المطلقة. من هذا المنظور، أصبح جميع المشاركين الذين يعتمدون على إشارات عادلة، بغض النظر عن مستواهم التقني، ضحايا محتملين لهذه الدراما التلاعبية. الجزء الرابع: مرآة في مجال العملات المشفرة - رسم خرائط الأسواق لاستراتيجيات جين ستريت. بالنسبة لمؤسسات الأصول الافتراضية، فإن قضية جين ستريت ليست قصةً عابرةً للمشاهدين. فمنطق التلاعب الأساسي فيها يتشابه إلى حد كبير مع "الخطيئة التقنية الأصلية" الشائعة في سوق العملات المشفرة. باستخدام هذه الحالة كمرآة، يُمكننا أن نرى بوضوح مخاطر الامتثال الهائلة الكامنة في مجال العملات المشفرة. 1. تصميم وسلوك جين ستريت في مجال العملات المشفرة. جين ستريت هي واحدة من أقدم وأهم المؤسسات الفاعلة في عالم العملات المشفرة. يتوافق نمط سلوكها مع سلوك السوق المالية التقليدية: هادئ، غامض، ولكنه ذو تأثير كبير. وفقًا لآيينغ، فإن جين ستريت ليست مجرد صانع سوق رئيسي للعملات المشفرة في العالم، بل هي أيضًا مزود سيولة مهم لبورصات رائدة مثل FTX وBinance. مؤخرًا، أصبحت مشاركًا معتمدًا في العديد من صناديق الاستثمار المتداولة الفورية لبيتكوين مثل BlackRock وFidelity، مما لعب دورًا رئيسيًا في ربط التمويل التقليدي وأصول العملات المشفرة. تجدر الإشارة إلى أنه بعد تشديد البيئة التنظيمية الأمريكية عام ٢٠٢٣، قلّصت شركة جين ستريت أعمالها في تداول العملات المشفرة في الولايات المتحدة، لكنها حافظت على نشاطها في أنحاء أخرى من العالم. يُظهر هذا حساسيتها العالية للمخاطر التنظيمية وقدرتها على تعديل استراتيجياتها بمرونة عالميًا. ويمكن الاستنتاج أن نماذج جين ستريت الكمية وبنيتها التقنية وفلسفتها في إدارة المخاطر، والتي تم تعديلها في السوق المالية التقليدية، تُطبّق أيضًا على معاملات الأصول المشفرة. لذلك، تُعدّ تقنيات التلاعب التي تتبعها في السوق الهندية مرجعًا هامًا لفهم أنماط سلوكها المحتملة في عالم العملات المشفرة.

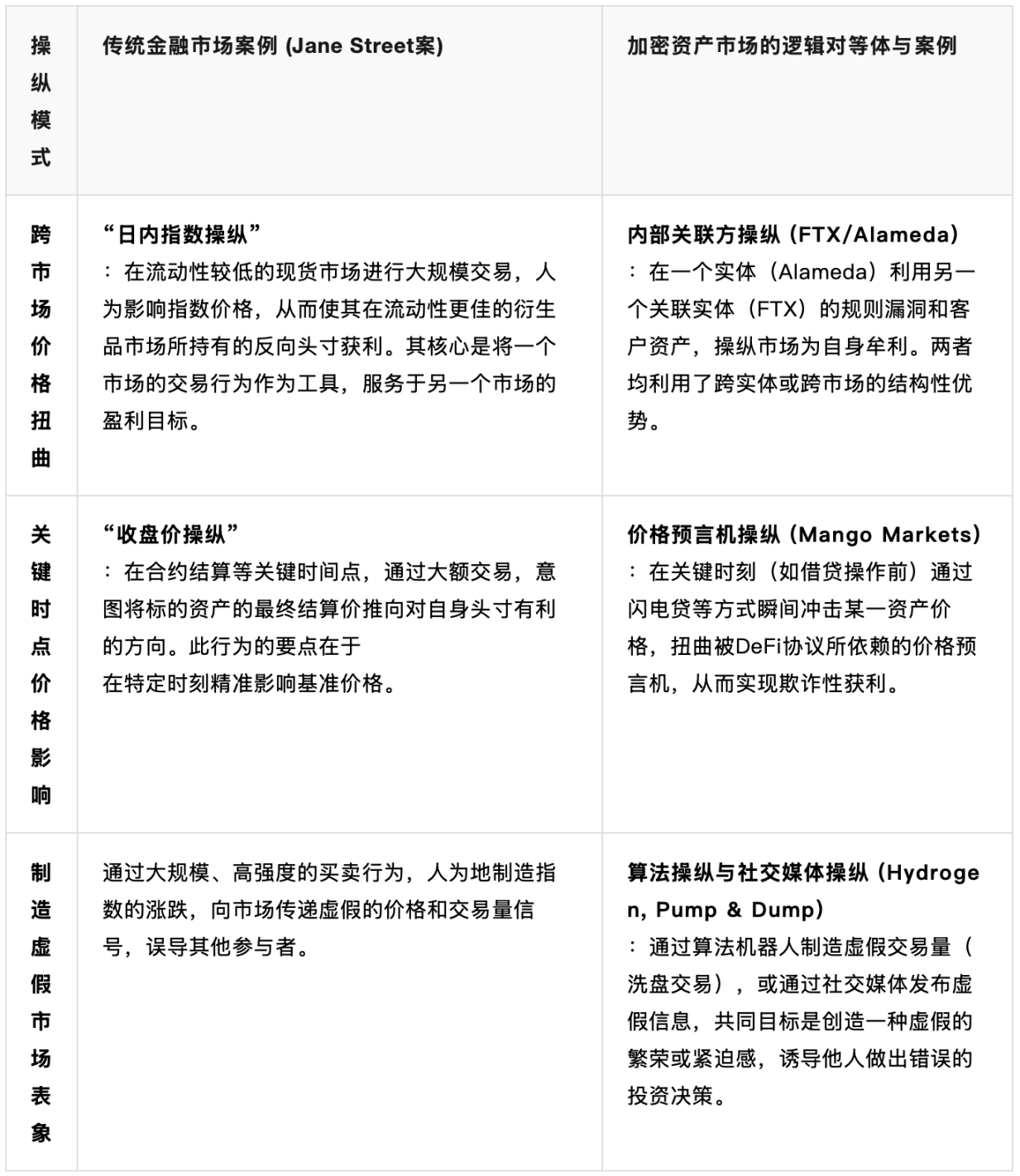

بالمقارنة مع الأسواق المالية التقليدية، تتكامل أساليب التلاعب في سوق الأصول المشفرة بشكل وثيق مع البروتوكولات التقنية وهيكل السوق والبيئة المجتمعية. وتغطي الحالات التالية أبعادًا متعددة، من التمويل اللامركزي (DeFi) إلى بورصات العملات المركزية (CEX)، ومن الخوارزميات إلى وسائل التواصل الاجتماعي، مما يكشف عن تنوع وتعقيد سلوكيات التلاعب. الحالة 1: قضية تلاعب أوراكل في مانجو ماركتس (التمويل اللامركزي)

أساليب التلاعب: في أكتوبر 2022، استغل المتلاعب أبراهام آيزنبرغ الثغرات الهيكلية في بروتوكول مانجو ماركتس، وزاد قيمة ضماناته بشكل كبير من خلال رفع سعر رمز الحوكمة الخاص به MNGO على منصات متعددة. بعد ذلك، استخدم هذا الضمان المبالغ فيه كقسيمة لاقتراض واستنفاد أصول تشفير رئيسية متنوعة بقيمة تقارب 110 ملايين دولار أمريكي من خزينة البروتوكول.

تأثير السوق والعواقب القانونية: تسبب هذا الحادث في إفلاس بروتوكول مانجو ماركتس على الفور، وتجميد أصول المستخدمين. جادل آيزنبرغ لاحقًا بأن سلوكه كان "استراتيجية تداول قانونية عالية الربحية"، وتحدى حدود "القانون هو القانون". ومع ذلك، ألقت وزارة العدل الأمريكية القبض عليه وأدانته في نهاية المطاف بتهمتي الاحتيال والتلاعب بالسلع. أصبحت هذه القضية أول قضية بارزة تُحاكم بنجاح التلاعب بسوق التمويل اللامركزي (DeFi)، مما يُرسي إمكانية تطبيق لوائح التلاعب بالسوق التقليدية في هذا المجال.

القضية 2: قضية التلاعب الداخلي بالأطراف ذات الصلة (CEX) بين FTX وAlameda Research

أساليب التلاعب: هناك تحويل ممنهج للفوائد والتلاعب بالسوق بين بورصة FTX وشركة التداول التابعة لها Alameda Research. استخدمت Alameda أذوناتها الخاصة في FTX (مثل الإعفاء من التصفية التلقائية) لاختلاس ودائع العملاء لاستثمارات عالية المخاطر. في الوقت نفسه، تعاون الطرفان للتلاعب بسعر عملة منصة FTX، وهي FTT، واستخدماها كضمانة وهمية لتغطية خسائر Alameda الفادحة.

تأثير السوق والعواقب القانونية: أدى التلاعب في النهاية إلى انهيار إمبراطورية FTX، وأثار أزمة سيولة أثرت على القطاع بأكمله، وخسر المستثمرون مليارات الدولارات. أُدين المؤسس سام بانكمان-فريد بتهم متعددة، بما في ذلك الاحتيال في الأوراق المالية والاحتيال الإلكتروني. تكشف هذه القضية عن المخاطر النظامية الجسيمة التي قد تُسببها المنصات المركزية في حال افتقارها للرقابة الخارجية والتحكم الداخلي بالمخاطر. القضية 3: قضية تلاعب بسوق مشتقات BitMEX (المشتقات) أساليب التلاعب: اتهمت لجنة تداول السلع الآجلة الأمريكية (CFTC) وشبكة مكافحة الجرائم المالية (FinCEN) منصة BitMEX بالعمل بشكل غير قانوني لفترة طويلة، وعدم تطبيقها الإجراءات اللازمة لمكافحة غسل الأموال (AML) ومعرفة العميل (KYC). وقد هيأ هذا بيئة مناسبة للمتلاعبين بالسوق (بما في ذلك موظفوها الداخليون) للتأثير على أسعار المشتقات من خلال وسائل مثل "التزييف" و"التداول الوهمي". كما اتُهم "محرك التصفية" الفريد الخاص بها بتفاقم خسائر المستخدمين خلال التقلبات العنيفة. تأثير السوق والعواقب القانونية: قوضت تصرفات BitMEX نزاهة سوق المشتقات وأضرت بمصالح المتداولين. في النهاية، توصلت BitMEX إلى تسوية مع الجهات التنظيمية ودفعت غرامة ضخمة قدرها 100 مليون دولار، كما اعترف مؤسسوها بانتهاك قانون السرية المصرفية. تُمثل هذه القضية بداية تشديد رقابة الجهات التنظيمية على منصات مشتقات العملات المشفرة. القضية 4: قضية التلاعب الخوارزمي لشركة Hydrogen Technology (الخوارزمية) تقنيات التلاعب: اتهمت هيئة الأوراق المالية والبورصات الأمريكية (SEC) شركة Hydrogen Technology وصانعي السوق التابعين لها بعمليات "تضليل" و"تزييف" واسعة النطاق على رمزها المميز HYDRO بين عامي 2018 و2019 باستخدام روبوتات تداول مصممة خصيصًا. أنتجت هذه المعاملات الخوارزمية حجم تداول زائفًا تجاوز 300 مليون دولار، وهو ما يمثل الغالبية العظمى من إجمالي حجم التداول العالمي للعملة، وكان الهدف منها خلق وهم بنشاط السوق لجذب المستثمرين.

تأثير السوق والعواقب القانونية: ضلل التلاعب السوق، ورفع سعر العملة بشكل مصطنع، وتسبب في خسائر للمستثمرين العاديين بعد انهيار السعر. قضت هيئة الأوراق المالية والبورصات الأمريكية في النهاية بأن هذا التلاعب ينتهك أحكام مكافحة الاحتيال والتلاعب بالسوق في قوانين الأوراق المالية الفيدرالية. تُعد هذه الحالة مثالًا نموذجيًا على استخدام الجهات التنظيمية لتكنولوجيا تحليل البيانات لتحديد التلاعب الخوارزمي ومكافحته بنجاح.

الحالة 5: حالة التلاعب بتأثير وسائل التواصل الاجتماعي

أساليب التلاعب: لا يعتمد هذا النوع من التلاعب على تقنية معقدة، بل يستخدم تأثير وسائل التواصل الاجتماعي (مثل X وTelegram وDiscord). النموذج الشائع هو "الضخ والبيع"، أي أن مجموعة التلاعب تشتري مسبقًا رمزًا معينًا منخفض السيولة بسعر منخفض، ثم تنشر أخبارًا إيجابية كاذبة عبر مشاهير الإنترنت (KOL) أو أوامر المجتمع، مما يجذب عددًا كبيرًا من مستثمري التجزئة للشراء بأسعار مرتفعة، وفي النهاية يبيعون بأسعار مرتفعة لتحقيق الربح.

تأثير السوق والعواقب القانونية: تسبب هذا السلوك في ارتفاع وانخفاض سعر الرمز المستهدف في فترة زمنية قصيرة، وأصبحت الغالبية العظمى من مستثمري التجزئة الذين اتبعوا هذا الاتجاه "مشترين". رفعت هيئة الأوراق المالية والبورصات الأمريكية دعاوى قضائية في العديد من هذه الحالات، متهمةً المشاهير المعنيين على الإنترنت وأطراف المشروع بالترويج لرموز الأوراق المالية دون الكشف عن أجورهم، وهو ما يُعد احتيالًا. وهذا يُظهر أن نطاق الرقابة قد امتد إلى مستوى التسويق وتوجيه الرأي العام المجتمعي.

تحليل مقارن بين الأسواق لمنطق التلاعب

بعد تحليل الحالات المحددة المذكورة أعلاه، يُمكننا إجراء مقارنة أعمق بين حالة جين ستريت ومنطق التلاعب في عالم العملات المشفرة. على الرغم من اختلاف شركات السوق والأدوات التقنية، إلا أن فلسفة التلاعب الأساسية - استخدام المعلومات أو رأس المال أو مزايا القواعد لخلق الظلم - هي نفسها.

خلاصة أيينغ: حشرة السرعوف تطارد الزيز، فمن هو طائر الأوريول؟ ترسم قضية جين ستريت، إلى جانب سلسلة من السوابق في عالم العملات المشفرة، صورةً واضحةً للسوق المالية حيث "يطارد السرعوف الزيز، بينما ينتظر طائر الأوريول". ولكن، في هذه اللعبة، من هو السرعوف ومن هو الأوريول؟ بالنسبة للعديد من مستثمري التجزئة والمؤسسات الصغيرة والمتوسطة، المنغمسين في تقلبات مخطط خط K، ويطاردون النقاط الساخنة قصيرة الأجل، فإنهم أشبه بـ"السرعوف" الذي يركز على الفريسة التي أمامهم (سوق ألفا). غالبًا ما يغفلون عن أن كل نمط صغير في سلوكهم التجاري وكل سعي عاطفي نحو الصعود والهبوط قد يُرصد ويستغل من قبل مفترسين أقوى، مثل المؤسسات الكمية الرائدة مثل جين ستريت. هؤلاء "الصرصورون"، بمزاياهم المالية والتقنية والمعلوماتية، لا يلعبون ضد "السوق"، بل "يصطادون" بشكل منهجي أنماط سلوكية يمكن التنبؤ بها. هذا يكشف عن أول حقيقة قاسية في لعبة السوق: قد لا يكون خصمك "السوق" أو غيره من مستثمري التجزئة كما تتخيل، بل صياد محترف عقلاني للغاية ذو رؤية إلهية. غالبًا ما لا تكون الخسائر بسبب سوء الحظ، بل لأن الموقع في السلسلة الغذائية محدد منذ زمن طويل. لكن القصة لا تنتهي عند هذا الحد. فعندما يظن "الطائر الأصفر" أنه في قمة السلسلة الغذائية ويغمره نشوة نجاح الصيد، فإنه يتعرض أيضًا لرؤية "الصياد" الحقيقي - الجهة التنظيمية. تُظهر قضية جين ستريت أن حتى أقوى "طائر أصفر" سيصبح هدفًا للصيد بمجرد أن يتجاوز سلوكه الخط الأحمر لعدالة السوق ويدمر أساس النظام البيئي بأكمله. لذلك، تكمن الحكمة الحقيقية للبقاء، بالنسبة لجميع المشاركين في السوق، في مستويين: أولاً، إدراك الخصم الحقيقي، وكبح غريزة "السرعوف" التي تحركها الأرباح قصيرة الأجل، وفهم الوضع في غابة محاطة بـ"الطيور الصفراء". ثانياً، يجب أن نتحلى برهبة حقيقية تجاه قواعد السوق. لا ينبغي استخدام التفكير العقلاني والاستراتيجي فقط لتصميم استراتيجيات صيد أكثر تطوراً، بل أيضاً لفهم حدود النظام البيئي بأكمله ونتائجه. أي محاولة لتحقيق عوائد فائضة عن طريق المساس بنزاهة النظام قد تُمهّد الطريق لانقلابات مستقبلية. في هذه اللعبة التي لا تنتهي، ليس الرابح النهائي هو "الطائر الأصفر" الأكثر شراسة أو "السرعوف" الأكثر اجتهاداً، بل أولئك المشاركون الحكماء الذين يستطيعون رؤية سلسلة الغذاء بأكملها، ويعرفون كيفية الرقص مع القواعد، ويبقون دائماً على دراية بالمخاطر.

Huang Bo

Huang Bo